“Os especuladores podem não causar danos, tal como bolhas num fluxo constante de atividade empresarial. Mas a situação torna-se grave quando a atividade empresarial se transforma na bolha num turbilhão de especulação. Quando o desenvolvimento de capital de um país se torna um subproduto das atividades de um casino, o trabalho tende a ser mal executado.”

**John Maynard Keynes**, The General Theory of Employment, Interest, and Money (1936)

Ações meme. Cripto. Apostas alavancadas. Mercados de previsão. Capital de risco a segurar rounds Seed de 2 mil milhões de dólares.

A poupança está no mínimo histórico, a dívida no máximo histórico.

O capital nunca esteve tão impaciente. Criar riqueza tornou-se um jogo de grandes apostas com probabilidades longas, na esperança de um golpe de sorte.

O jogo infiltrou-se em todas as partes da economia, de cima a baixo; institucional e individual. Moldou o comportamento das gerações mais jovens e o rumo do investimento tecnológico.

Bem-vindo à Casino Culture.

“Pay double or nothing” – conceito de design de Shane Levine

“Pay double or nothing” – conceito de design de Shane Levine

As raízes da financeirização

Para compreender a Casino Culture, é preciso perceber como chegámos aqui. O caminho foi, sobretudo, através da “financeirização”, que descreve o afastamento gradual do capitalismo das atividades produtivas da economia.

Na prática, financeirização significa que as recompensas económicas passam para os detentores de capital, afastando-se dos que produzem. É o oposto da industrialização, em que o investimento em fabrico e infraestruturas aumenta, transferindo as recompensas económicas dos detentores de capital para a produção.

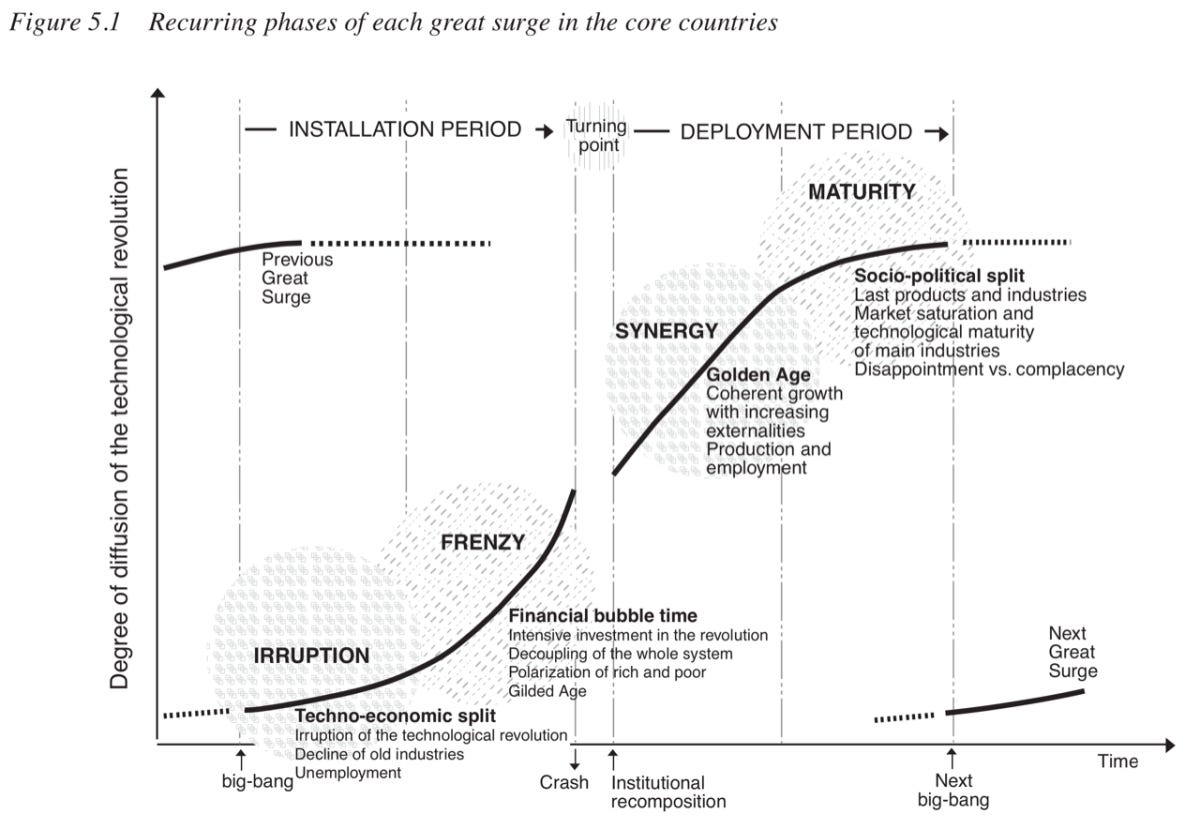

Esta alternância, em resposta a revoluções tecnológicas, é tema central de Technological Revolutions and Financial Capital de Carlota Perez. Nos estágios iniciais de um boom de mercado (o “período de instalação”) há um foco intenso no financiamento das necessidades de capital, acompanhado por especulação. Em determinado momento, o mercado corrige-se (rebentamento da bolha) e entra numa nova fase produtiva (o “período de implantação”), em que a nova tecnologia se dissemina pela economia, impulsionando a prosperidade.

Numa economia saudável, parece ocorrer um ciclo completo a cada 40–60 anos, impulsionando o progresso humano. Contudo, o Ocidente está há cerca de 50 anos com crescimento ininterrupto nos serviços financeiros e estagnação industrial.

Technological Revolutions and Financial Capital, de Carlota Perez

Technological Revolutions and Financial Capital, de Carlota Perez

Do ponto de vista das políticas, a financeirização foi viabilizada pela desregulamentação dos mercados financeiros (por exemplo, The Nixon Shock, GLBA e NSMIA nos EUA), e pela impressão de dinheiro disfarçada de política fiscal (“quantitative easing”). Como resultado, as empresas passaram a procurar o sucesso através da engenharia financeira. Os acionistas concentram-se em métricas que servem de proxy para o desempenho no mercado financeiro, em vez de atividades produtivas.

Considere a última década de taxas de juro baixas, um período que poderia ter gerado crescimento sem precedentes no fabrico e infraestruturas. Em vez disso, a financeirização gerou uma geração de empresas “asset-light”, criadas para converter eficientemente o capital abundante em avaliações inflacionadas e retornos para acionistas. O capital acumulou-se em fundos, em vez de fluir para atividades produtivas.

Voltando às origens, a financeirização começou com o mercantilismo e o bulionismo entre os séculos XVI e XVIII. Numa época em que o comércio internacional era pago em metais preciosos, a política favoreceu a acumulação bruta desses metais como indicador de sucesso, em vez de uma economia de comércio mais ativa e produtiva. Esta mudança e o pensamento “zero-sum” associado sustentam muitos dos problemas económicos atuais.

“O grande negócio, verificamos sempre, é obter dinheiro... Seria demasiado ridículo tentar provar seriamente que a riqueza não consiste em dinheiro, ou em ouro e prata; mas sim no que o dinheiro compra, e é valioso apenas para comprar.”

**Adam Smith**, The Wealth of Nations (1776)

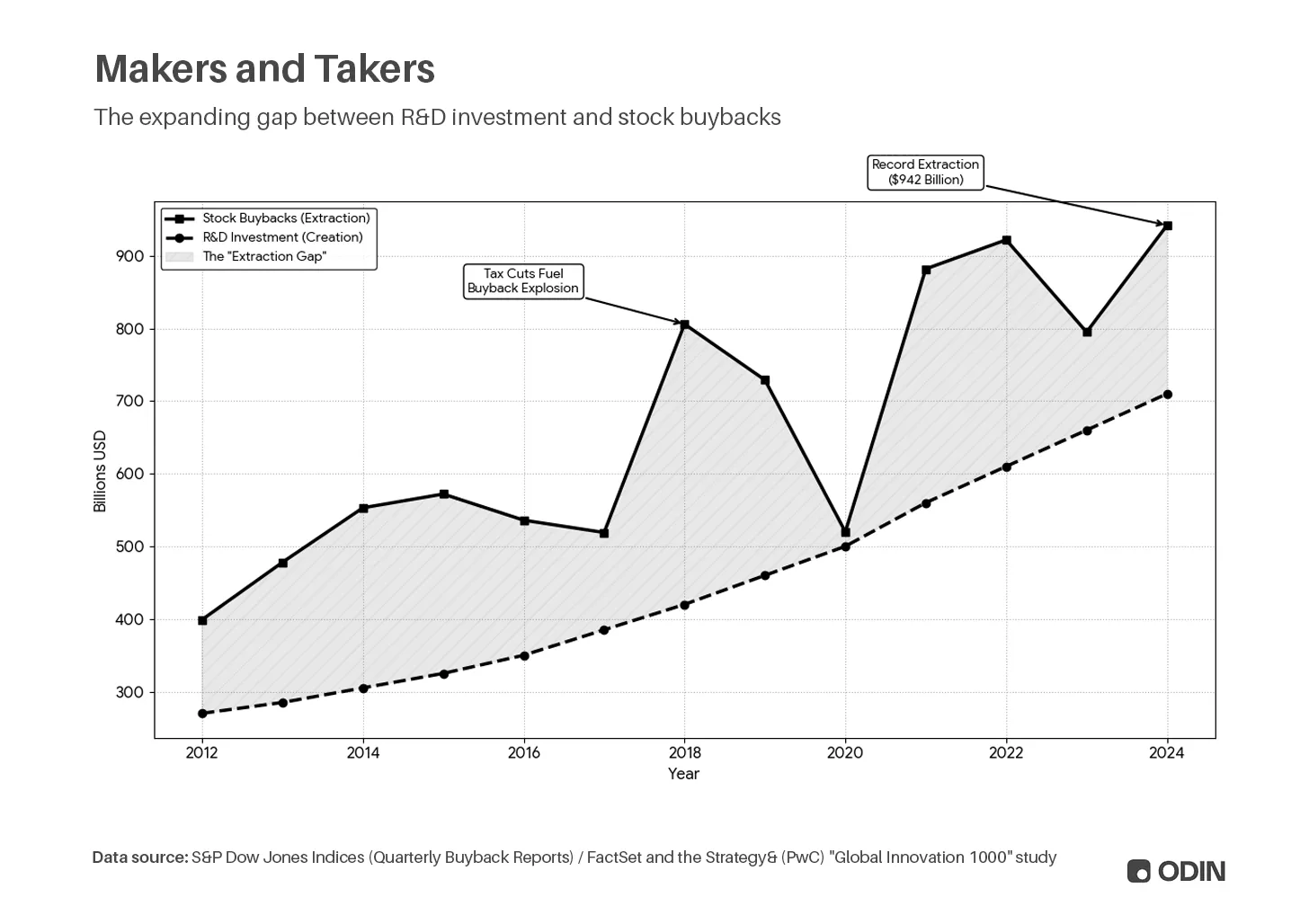

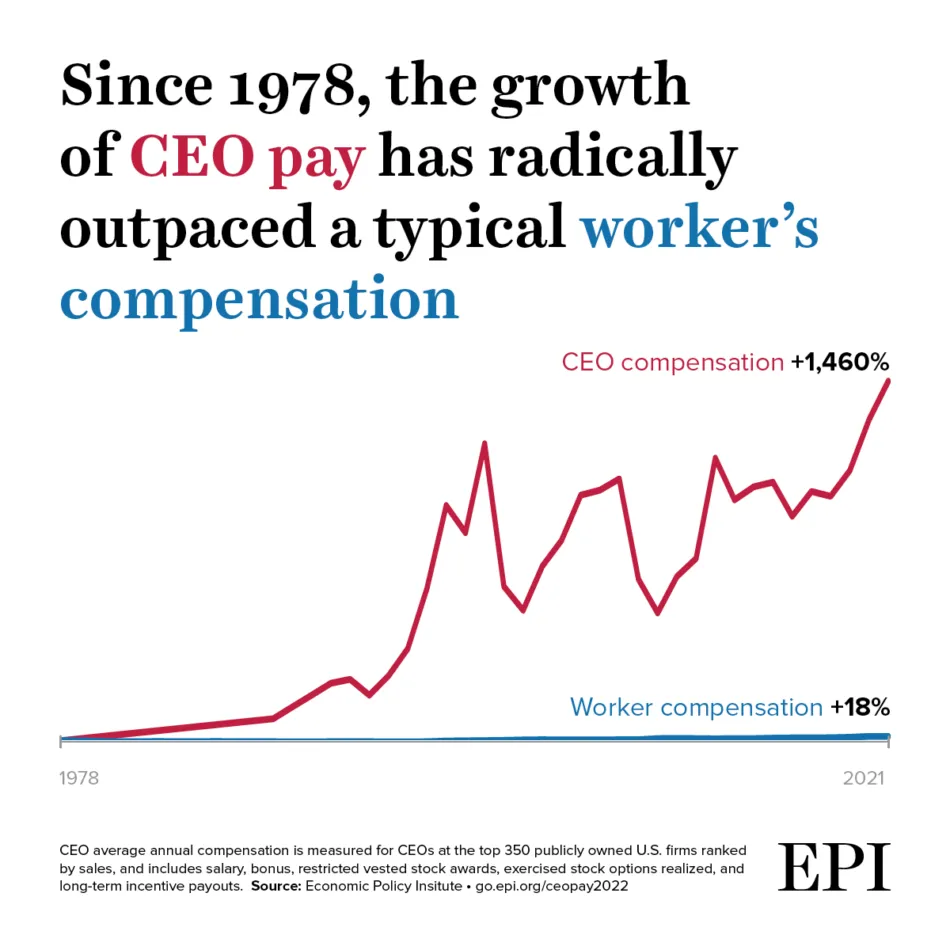

Lucros sem prosperidade

A preferência pela acumulação reflete-se na forma como as empresas cotadas perseguem a capitalização bolsista como métrica de sucesso. Por exemplo, a tendência crescente de distribuir resultados via dividendos, ou gastar liquidez em recompras de ações (recomprar ações para reduzir a oferta, inflacionando o lucro por ação (EPS) e o preço da ação), em vez de investir capital em atividades produtivas como I&D ou investimento em capital. Essencialmente, em vez de se envolverem em atividades produtivas que geram mais valor, as empresas manipulam métricas e rácios para inflacionar a sua capitalização bolsista.

Embora esta atividade faça sentido até certo ponto, gerando valor para os acionistas, corre o risco de produzir empresas “ocas” com avaliações inflacionadas que, no final, minam a produtividade da economia em geral.

“Para os fabricantes americanos, o rácio de dividendos pagos face ao montante investido em equipamento de capital aumentou dos baixos 20 por cento no final dos anos 70 e início dos anos 80, para cerca de 40 por cento a 50 por cento no início dos anos 90, para acima de 60 por cento nos anos 2000. Ou seja, em vez de reinvestir em capital, as pressões do mercado obrigaram as empresas a manter os preços das ações elevados pagando maiores dividendos (ou realizando recompras de ações).”

The Greater Stagnation: The Decline in Capital Investment is the Real Threat to U.S. Economic Growth, de Luke A. Stewart e Robert D. Atkinson (2013)

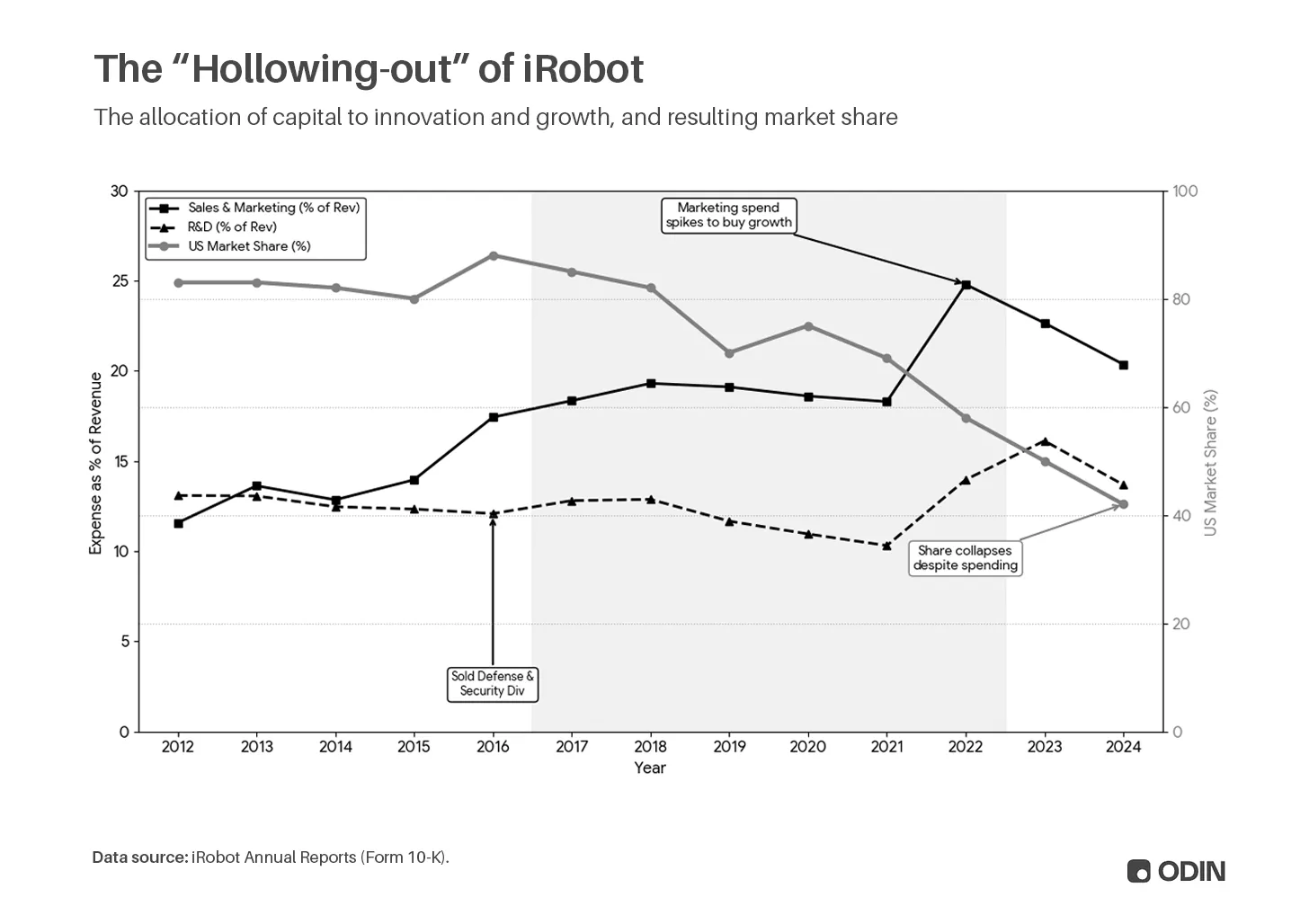

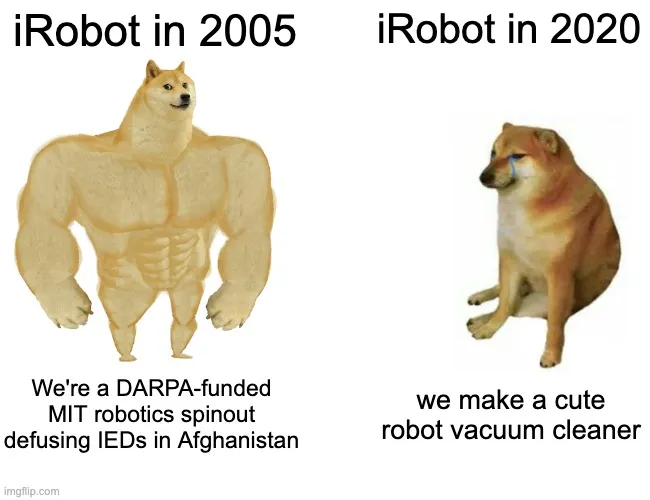

Já tivemos robots

Ao longo da década de 2010, a externalização da produção permitiu à iRobot eliminar ativos fixos (fábricas) e o risco de inventário do seu balanço, aumentando o retorno sobre ativos líquidos (RONA) e o retorno sobre capitais próprios (ROE) ao reduzir o denominador de capital. Ao mesmo tempo, o corte nas despesas de I&D aumentou o fluxo de caixa livre, que foi direcionado para recompras de ações em vez de inovação de produto. Isto inflacionou o EPS, criando um ciclo de retroalimentação que impulsionou o preço das ações e a compensação dos acionistas.

No processo, a iRobot reposicionou-se como empresa de tecnologia para “smart home”, com múltiplos de avaliação mais atrativos (rácio P/E, P/B, etc), em vez de uma empresa de “eletrodomésticos” menos apelativa. Isto levou à contratação de grandes números de programadores, ao mesmo tempo que vendeu a divisão de defesa e segurança e a base de fabrico nos EUA. Nos anos seguintes, manter-se à frente da concorrência passou a depender cada vez mais do investimento em vendas e marketing, em vez de sustentar barreiras técnicas.

Esta é a história de um spin-off de robótica do MIT, financiado pela DARPA (responsável por tudo, desde desativação de IEDs no Afeganistão a operações de busca e salvamento após o 11 de setembro), transformado num distribuidor de aspiradores robotizados de gama comum, fabricados no estrangeiro. No final, e inevitavelmente, o negócio entrou em declínio quando a empresa perdeu o controlo sobre o seu próprio produto, permitindo que o seu monopólio fosse erodido por alternativas mais inovadoras.

A iRobot é um exemplo do problema sistémico mais amplo associado à financeirização. Assim, grande parte do crescimento económico aparente das últimas décadas parece bom no papel, apesar de uma realidade frágil marcada por longos períodos de estagnação. O benefício tem sido exagerado nos relatórios financeiros (ver Goodhart’s Law), sem impacto proporcional na prosperidade geral e oportunidade para os indivíduos.

Dívida ao centro

“Quando se tem demasiada dívida estudantil ou quando a habitação é demasiado inacessível, então terá capital negativo durante muito tempo e/ou terá muita dificuldade em começar a acumular capital sob a forma de imobiliário; e se não tiver participação no sistema capitalista, pode muito bem virar-se contra ele.”

Peter Thiel, Email para Mark Zuckerberg (2020)

Da perspetiva individual, a financeirização limita a oportunidade de participar na criação de riqueza, já que o potencial económico é concentrado nas mãos dos detentores de capital. Se as empresas forem pressionadas a reduzir I&D, investimento em capital e força de trabalho doméstica para otimizar métricas financeiras, tornam-se desequilibradas. À medida que isto se propaga pela economia, reprime salários e aprofunda desigualdades.

Fonte: Economic Policy Institute

Fonte: Economic Policy Institute

Numa economia industrial, o dinheiro é simplesmente a unidade líquida de valor que torna o sistema mais eficiente. É uma ferramenta com a qual se podem fazer coisas importantes, não é importante por si só. O dinheiro tem valor porque permite ter uma boa casa, um bom carro e um estilo de vida agradável. O seu papel económico principal é a produção e o consumo de bens ou serviços, impulsionando (e beneficiando de) a “mão invisível” da prosperidade.

“O dinheiro tem a mesma relação com a riqueza real, ou seja, com bens e serviços concretos, que as palavras têm com o mundo físico. E tal como as palavras não são o mundo físico, o dinheiro não é riqueza; é apenas um registo da energia económica disponível.”

**Alan Watts**, Escritor e Filósofo (1968)

Numa economia financeirizada, a distribuição desigual da oportunidade é subsidiada por produtos financeiros. Vai contrair um empréstimo para comprar uma casa que, na realidade, não pode pagar. Vai alugar um carro e colocar férias no cartão de crédito. Fazer day trading ou comprar cripto faz parecer que é possível; há uma hipótese de sair da classe permanente desfavorecida. O seu papel económico principal é dívida ao centro, e o sistema foi desenhado para o manter aí.

“Os bancos estão a usar modelos cada vez mais sofisticados para prever que clientes vão pedir mais empréstimos se o seu limite for aumentado. Para muitos, isso significa um aumento automático que nunca pediram e podem não compreender totalmente. Estas decisões estão a moldar a dívida das famílias em todo o país de formas que a maioria dos mutuários não vê.”

Dr Agnes Kovacs, Senior Lecturer in Economic at King’s Business School

O gene do jogo

“Comprar um bilhete de lotaria é a única altura na vida em que podemos ter um sonho tangível de conseguir as coisas boas que já tem e toma por garantidas.”

**Morgan Housel**, The Psychology of Money (2020)

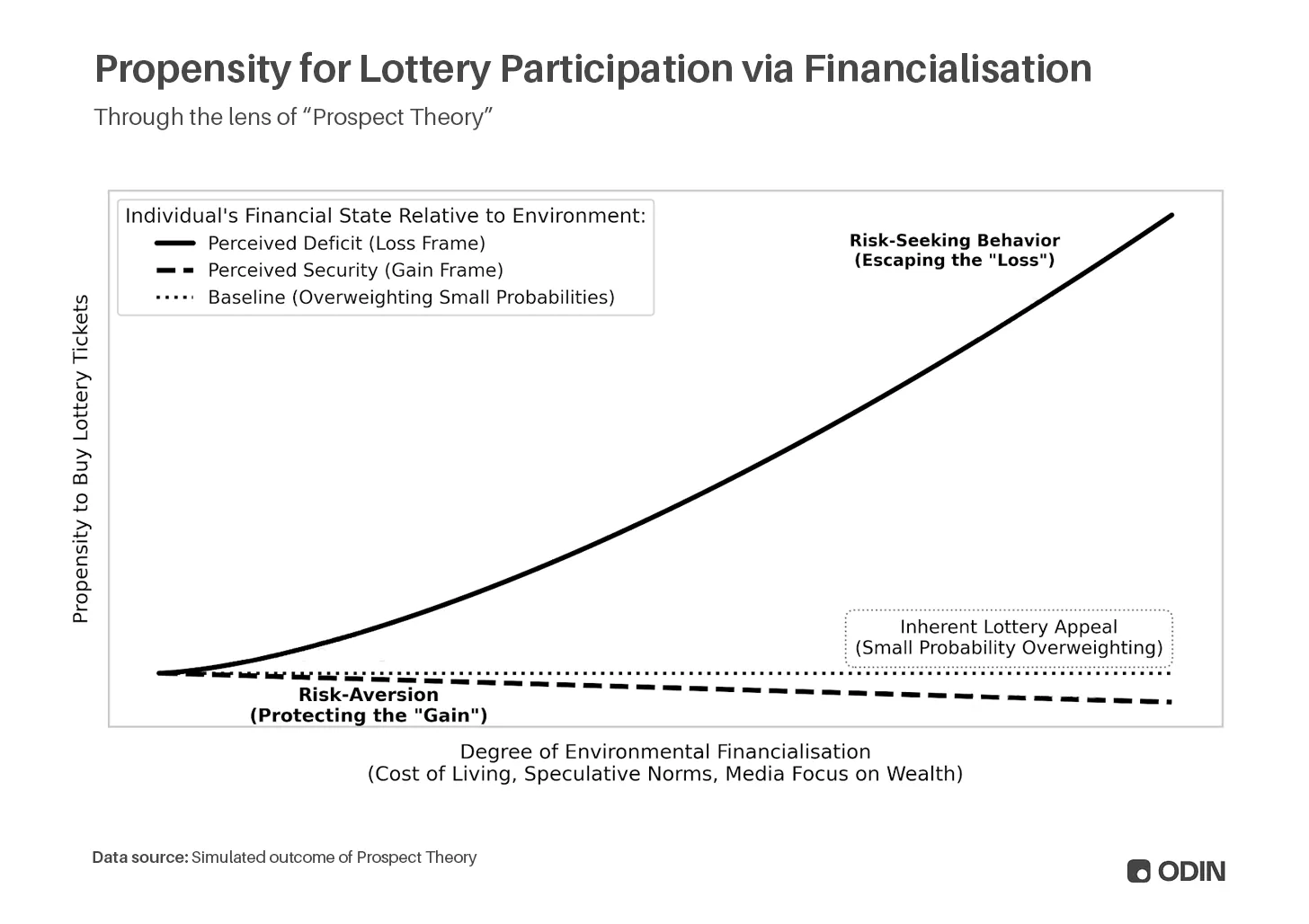

Em períodos de stress económico, a financeirização evoluiu para explorar a nossa tendência a sobrevalorizar probabilidades longas de recompensas extremas, que os economistas Daniel Kahneman e Amos Tversky descreveram como Prospect Theory:

“As pessoas subvalorizam resultados que são meramente prováveis em comparação com resultados obtidos com certeza. Esta tendência, chamada efeito de certeza, contribui para a aversão ao risco em escolhas envolvendo ganhos certos e para a procura de risco em escolhas envolvendo perdas certas.”

Por exemplo, se está a perseguir riqueza, é mais provável que use dívida para comprar bilhetes de lotaria, porque estamos cognitivamente predispostos a priorizar a recompensa extrema (e improvável) em vez do custo pequeno (e certo). Por outro lado, quem já é rico prioriza evitar perdas e, por isso, é menos propenso a comprar bilhetes de lotaria que pode facilmente pagar.

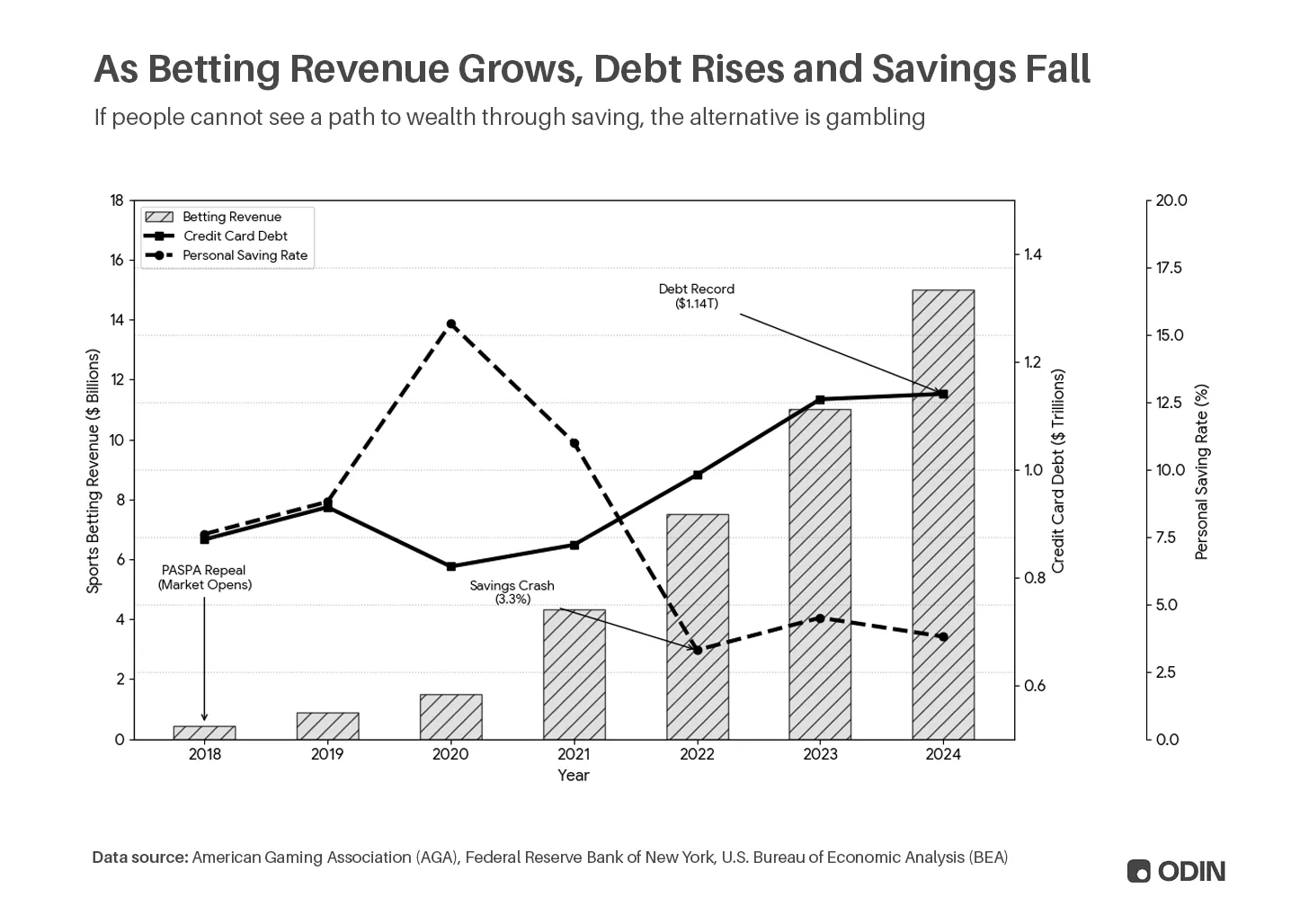

O resultado, à medida que a financeirização se aprofundou nos últimos quinze anos, foi uma mudança significativa no comportamento de poupança para dívida e jogo. As receitas das apostas desportivas nos EUA subiram de 0,4 mil milhões de dólares em 2018 para 13,8 mil milhões de dólares em 2024, enquanto a dívida de cartões de crédito aumentou de 870 mil milhões de dólares para 1,14 bilião de dólares no mesmo período.

Este comportamento mascara grande parte da má saúde da economia, já que compras feitas com dívida continuam a aparecer como consumo de um bem, e o jogo como consumo de um serviço.

À medida que esta atitude se dissemina pela economia, há um aumento da gamificação do jogo. Seja apostas desportivas, ações meme, altcoins, corretoras gamificadas ou abrir loot boxes em videojogos e pacotes de Pokémon, as redes sociais estão cheias de pessoas a perseguir riqueza lançando os dados.

Ainda mais preocupante é a escala da audiência que esta atividade gera, atingindo outro nível de abstração da riqueza real, onde os espectadores vivem vicariamente através do performer. Este conteúdo está a trazer uma nova geração de jovens adultos para um ambiente onde o jogo é totalmente normalizado, senão celebrado.

“Embora as atividades relacionadas com loot boxes prevejam significativamente a frequência de participação em atividades de jogo monetário (abrir loot boxes gratuitas, pagar por loot boxes e vender itens de loot boxes) e pressão normativa percebida (vender itens de loot boxes), outras atividades são de maior importância. Mais especificamente, todos os resultados de jogo monetário testados podem ser significativamente previstos pela visualização de streams de jogo – ou vídeos que incluem comportamento de jogo.”

More than loot boxes: the role of video game streams and gambling-like elements in the gaming-gambling connection among adolescents, de Eva Grosemans, Rozane De Cock, Lowie Bradt e Bieke Zaman

Naturalmente, a casa ganha sempre. Seja a recolher dados de fluxo de ordens, a cobrar comissões, ou simplesmente pelo valor esperado negativo do jogo, os detentores de capital existentes ficam à frente dos indivíduos que têm de responder a necessidades de liquidez em horizontes menos previsíveis e mais curtos.

As finanças devoram a inovação

Desde 2011, o lema do Silicon Valley tem sido “software eats the world”. Talvez mais corretamente devesse ser “finance eats the world”. Apesar da reputação de contrarianismo e independência, o capital de risco infelizmente exibe todas as falhas associadas à financeirização, com a preferência pela acumulação.

Na era das taxas de juro baixas, o software ofereceu aos VCs um veículo para converter dólares de risco em valores de ativos inflacionados e receita de comissões. Empresas com margens negativas foram escaladas com prejuízos enormes, apenas para serem avaliadas em múltiplos para justificar mais investimento. O capital perseguiu o capital num ciclo inflacionário, em que os “melhores” negócios passaram a ser os mais propensos a atrair mais investimento. Semelhante às recompras de ações, isto criou líderes de mercado frágeis com avaliações inflacionadas.

Esta era particular de engenharia financeira terminou com o ambiente de taxas de juro baixas em 2022, e a correção subsequente eliminou grande parte da acumulação “em papel”. O mercado mantém-se no final da ressaca, com o colapso da liquidez sentido em captações mais fracas em todos os fundos subsequentes (embora sobretudo por hubs periféricos e gestores “outsider”).

Ainda assim, o problema persiste. Os gestores não são imunes à Prospect Theory, e o paralelo entre “comprar bilhetes de lotaria” e a atividade de investimento atual é claro: à medida que os incumbentes capturam o centro através da acumulação, a resposta geral é pagar excessivamente por qualquer negócio que possa gerar um resultado extremo. A “lei do poder” agora molda a entrada mais do que explica as saídas, com investidores a apressarem-se para o endgame.

Piores ainda são os investimentos que exploram os comportamentos enraizados por um período tão longo de financeirização. Pode jogar com as suas contas, apostar contra insiders em mercados de previsão, ou tentar a sorte nos casinos cripto mal regulados. Assim, o desespero da financeirização tardia traz-nos a financeirização ao quadrado; investidores a procurar modelos escaláveis que imprimam markups com base na estagnação económica criada pela financeirização.

Augustus Doricko, Founder de Rainmaker e um verdadeiro industrialista

Augustus Doricko, Founder de Rainmaker e um verdadeiro industrialista

No final, esta é uma escolha pela qual os investidores serão responsabilizados. Podem navegar o final da financeirização e os produtos que a permitem, até ao fim amargo. Ou podem fazer parte da correção, apoiando empresas que contribuem para a prosperidade a longo prazo através da industrialização.

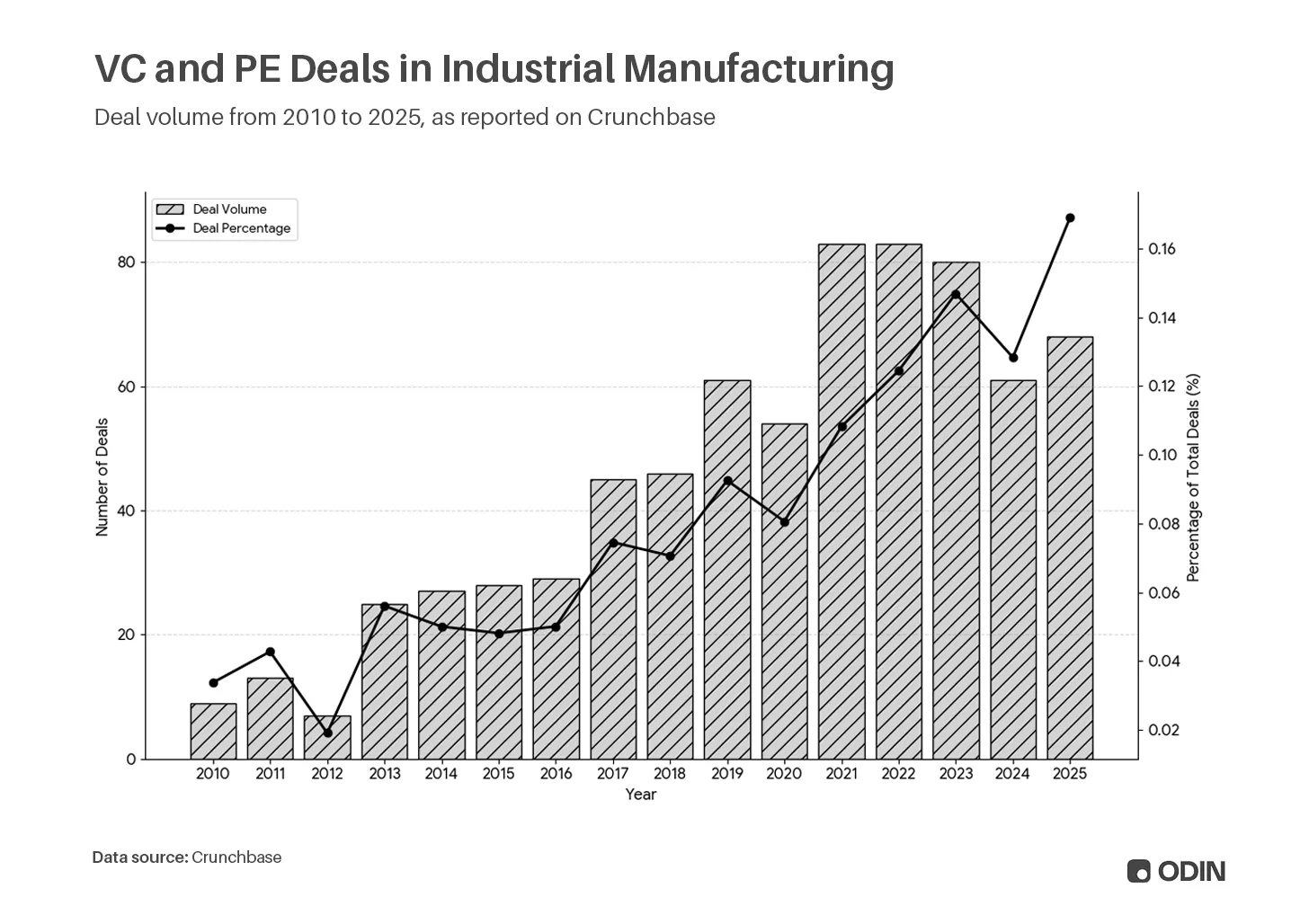

O obstáculo é o caminho

Apesar dos incentivos adversos (crescimento mais lento, múltiplos mais baixos) e atividade de menor escala, setores como o fabrico industrial estão a crescer de forma constante.

Não é claro se isto sinaliza um ciclo de regresso à industrialização, ou se há apenas um reconhecimento crescente de que o status quo não é sustentável. De facto, à medida que mais capital se concentra em menos investidores, fluindo para menos empresas, há implicitamente um número crescente de investidores e construtores que não sentem ter participação no sistema atual.

Algo, eventualmente, irá quebrar.

“Desta vez, no entanto, as coisas são diferentes. Com a atual revolução das TIC, parece que estamos presos no período de instalação ou no que chamo de ‘ponto de viragem’, que é o momento intermédio de recessões e incerteza, revoltas e populismo que revela a dor infligida à sociedade pelo processo inicial de ‘destruição criativa’. É precisamente quando o sistema está em perigo e está a ser questionado e atacado que os políticos finalmente percebem que têm de criar um jogo win-win entre negócios e sociedade.”

A long delayed golden age: Or why has the ICT ‘installation period’ lasted so long? de Carlota Perez

Como Perez descreve, o ponto de viragem é normalmente impulsionado pela ação governamental. Embora a atual administração dos EUA tenha feito algum progresso com a política industrial, tem havido uma tendência contínua para a desregulamentação. Como resultado, pode ser a primeira vez que uma economia industrial emerge silenciosamente em paralelo com uma economia financeira, competindo por capital e talento.

Não se engane, a industrialização é o caminho mais difícil, já que os gestores enfrentam ceticismo da base de LP e markups menos lucrativos. A longo prazo, contudo, estas empresas de “hard tech” e “deep tech” oferecem barreiras duradouras e valor composto que pode superar os setores mais quentes. Mais importante, fazem-no ao resolver problemas reais com impacto direto e positivo na prosperidade.

A “reindustrialização” é o apelo dos tecnólogos que reconhecem a tragédia de um futuro perdido.

É uma nova fábrica de enriquecimento de urânio no meio de um renascimento nuclear, uma startup de robótica marítima a resolver questões críticas na cadeia de abastecimento alimentar, ou um laboratório de IA especializado focado na oportunidade de descoberta de fármacos num mundo com AlphaFold.

Nenhuma destas ideias beneficia da financeirização. Não encaixam facilmente nas métricas e rácios que permitiram imprimir dinheiro nos mercados privados. Em vez disso, vão tornar a economia genuinamente produtiva novamente.

A era dos industrialistas

“A relação entre a criação de dinheiro e crédito e a criação de riqueza (bens e serviços reais) é frequentemente confundida, mas é o maior motor dos ciclos económicos.”

Ray Dalio, Founder de Bridgewater Associates

A financeirização tornou-se o padrão preguiçoso numa era de estabilidade pós-prosperidade; um mecanismo de extração e motor de estagnação. No final, é auto-serviço, zero-sum e cada vez mais vulnerável a choques sistémicos que eliminam a acumulação e toda a esperança de recuperação.

Com sorte, o capital está pronto para abraçar novamente os “problemas difíceis”. Esta parte do ciclo é caracterizada por grandes industrialistas, especialmente aqueles que operam na fronteira. Criticamente, são idealistas com uma visão que supera os incentivos superficiais das finanças. Colocam a força competitiva duradoura à frente das barreiras frágeis de capital e o legado acima dos jogos de status de curto prazo. As finanças vão adaptar-se às suas necessidades, e não o inverso.

Entretanto, o regresso da “mão invisível” de Adam Smith não será generoso para quem insiste em inflacionar as métricas de produtos de conveniência para investidores.

(Agradecimentos a quem deu feedback nas versões iniciais, incluindo Yifat Aran, Alex LaBossiere, Laurel Kilgour e Aaron Slodov.)