Num contexto de crescente concorrência nos retornos de stablecoins e de procura crescente por gestão de tesouraria de DAO, a “gestão de tesouraria on-chain” está a ir além da simples detenção de USDC ou USDT. Está a evoluir para uma nova classe de ativos que procura garantia verificável, retorno real e composabilidade DeFi. A chave da tokenização de RWA não está em rotular superficialmente ativos TradFi e colocá-los on-chain, mas em reconstruir confiança e transparência através de estruturas de fundos, notações de crédito, auditorias e licenças regulatórias — permitindo que o rendimento fixo circule on-chain como garantia, moeda de liquidação e instrumentos geradores de retorno.

Começando pelos fundamentos da RWA, este artigo analisa a arquitetura geral do sistema de rendimento fixo da OpenEden, os ativos TBILL subjacentes, o mecanismo de distribuição de retorno on-chain, a custódia e auditoria em conformidade, as diferenças face ao rendimento fixo tradicional, os desafios do setor e o seu posicionamento no espaço do rendimento fixo on-chain — ajudando os leitores a compreender como a OpenEden traz verdadeiramente ativos do mundo real on-chain.

O que são RWA e tokenização de ativos?

RWA (Real World Assets, ou ativos do mundo real) refere-se a ativos físicos ou financeiros que existem no sistema financeiro tradicional — como obrigações do Estado, papel comercial, imobiliário e private equity — que são mapeados em tokens on-chain através de processos legais e técnicos. Isto confere aos titulares os direitos correspondentes a rendimento, propriedade ou créditos ligados ao ativo subjacente.

A tokenização de ativos envolve normalmente três camadas: a camada legal (um fundo, trust ou SPV que detém os ativos), a camada de custódia (uma instituição licenciada que guarda os ativos subjacentes) e a camada técnica (contratos inteligentes que registam as participações e tratam das subscrições e resgates). Todas são indispensáveis: tokens on-chain sem lastro real são “RWA aéreas”; ativos off-chain sem credenciais on-chain não podem integrar portfólios DeFi.

A OpenEden escolheu a classe de ativos com maior liquidez e perfil de risco mais claro — bilhetes do Tesouro dos EUA de curto prazo — como ponto de entrada. Isto permite-lhe construir uma pilha de emissão de RWA escalável, sobre a qual coloca stablecoins geradoras de retorno (USDO) e portfólios multiestratégia (PRISM).

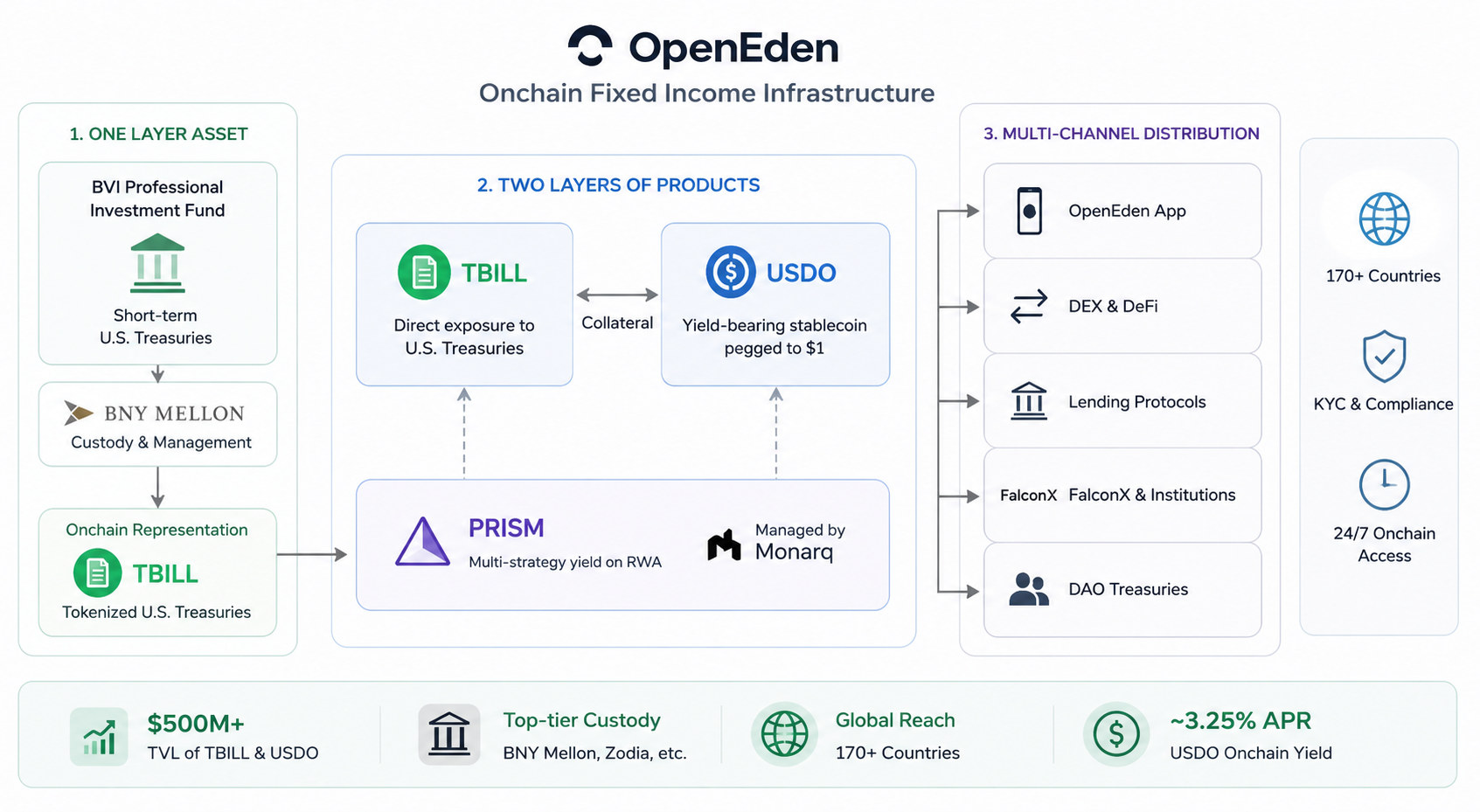

Como funciona o sistema de rendimento fixo on-chain da OpenEden

O sistema de rendimento fixo on-chain da OpenEden pode resumir-se como “uma camada de ativos subjacente, duas camadas de produto e distribuição multicanal”:

- Uma camada de ativos: Um fundo de investimento profissional das BVI detém obrigações do Tesouro dos EUA de curto prazo, custodiadas e geridas pela BNY Mellon. Estas são mapeadas on-chain como tokens TBILL.

- Duas camadas de produto: O TBILL proporciona exposição direta ao Tesouro dos EUA. O USDO é uma stablecoin geradora de retorno indexada a 1 $, cunhada contra garantias como o TBILL. O PRISM sobrepõe um portfólio quantitativo multiestratégia gerido pela Monarq sobre a RWA.

- Distribuição multicanal: Através da aplicação oficial, DEX, protocolos de empréstimo e canais institucionais como a FalconX, servindo tesourarias de DAO, protocolos DeFi e investidores institucionais.

Os utilizadores subscrevem TBILL utilizando stablecoins como a USDC, ou negociam tokens já em circulação no mercado secundário. Os titulares de USDO acumulam retornos on-chain de aproximadamente 3,25% TAEG através de rebasing ou da valorização do cUSDO. Todo o sistema opera 24 horas por dia, 7 dias por semana, ultrapassando as limitações de horário de negociação e geográficas dos fundos tradicionais, mantendo ao mesmo tempo requisitos de conformidade como KYC e estatuto de investidor acreditado.

No início de 2026, o TVL combinado do TBILL e do USDO ultrapassou os 500 milhões $, com integrações com custodiantes como a Zodia e a BNY, e gateways de pagamento que cobrem mais de 170 países. Isto indica que evoluiu de um produto isolado para uma infraestrutura de rendimento fixo completa.

Análise da estrutura de ativos subjacentes do TBILL

O TBILL é a pedra angular do sistema de rendimento fixo da OpenEden. A sua estrutura subjacente é a seguinte:

| Camada |

Descrição |

| Entidade legal |

Fundo de investimento profissional domiciliado nas Ilhas Virgens Britânicas (BVI) |

| Gestão de investimentos |

Entidade licenciada OpenEden + BNY Investments Dreyfus como subconsultor |

| Ativos subjacentes |

Bilhetes do Tesouro dos EUA de curto prazo (T-Bills) mais uma pequena reserva de caixa |

| Custódia |

A BNY Mellon custodia diretamente as detenções do Tesouro |

| Mapeamento on-chain |

Token TBILL, valorizado como NAV do fundo ÷ total de tokens em circulação |

| Notação de crédito |

S&P AA+, Moody’s Investment Grade A (entre os primeiros produtos tokenizados do Tesouro a receber tais notações) |

Os tokens TBILL correspondem 1:1 aos ativos líquidos do fundo. As subscrições são feitas com USDC ao NAV do dia, enquanto os resgates queimam os tokens e devolvem stablecoins (líquidas de taxas). O NAV do fundo é publicado após cada dia útil, e os titulares podem consultar extratos da conta e provas de reserva on-chain através do Painel.

A característica crítica desta estrutura é o distanciamento da falência: o operador do protocolo on-chain, o emitente do fundo e o custodiante dos ativos subjacentes são entidades legais separadas. Mesmo que ocorra um evento de risco em qualquer nível, as obrigações do Tesouro subjacentes permanecem propriedade dos titulares do fundo e não são misturadas com quaisquer outros passivos do protocolo.

Como a OpenEden distribui retornos on-chain

A OpenEden utiliza diferentes mecanismos de distribuição de retorno on-chain para os seus vários produtos:

TBILL: Os retornos não são “pagos” explicitamente. Em vez disso, refletem-se no NAV do token, que aumenta à medida que os juros das obrigações do Tesouro se acumulam. Os titulares realizam uma mais-valia quando vendem ou resgatam, à semelhança das quotas de fundos do mercado monetário tradicionais.

USDO (modelo rebasing): O saldo é ajustado automaticamente diariamente utilizando um multiplicador de bónus. A fórmula é saldo USDO = participações × multiplicador de bónus. A quantidade de USDO na carteira de um titular aumenta dia após dia, refletindo intuitivamente um retorno anualizado de aproximadamente 3,25% TAEG, sem necessidade de reivindicação manual.

cUSDO (modelo não rebasing): Concebido para protocolos DeFi que não suportam rebasing, a quantidade de tokens permanece constante enquanto o preço unitário sobe à medida que o retorno se acumula, proporcionando um retorno equivalente ao USDO. Os tokens são livremente intercambiáveis através de um wrapper sem permissão em qualquer momento.

PRISM / xPRISM: Os utilizadores fazem staking de PRISM para receber xPRISM. O valor do xPRISM reflete o desempenho do portfólio multiestratégia da Monarq através de um mecanismo de conversão transparente. O APY combinado alvo é de aproximadamente 6%–10%, oferecendo retornos mais elevados do que a exposição exclusiva ao Tesouro, mas com maior complexidade.

O traço comum entre estes mecanismos é que o retorno provém, em última análise, do juro de ativos do mundo real (cupões do Tesouro ou retornos excedentários de estratégia). Isto é automaticamente registado e distribuído por contratos on-chain, reduzindo a necessidade de intervenção manual e de pressupostos de confiança.

A estrutura de conformidade e auditoria é uma vantagem competitiva central para o modelo RWA da OpenEden. Os elementos-chave incluem:

- Licenças regulatórias: O fundo TBILL é regulado pela Comissão de Serviços Financeiros das BVI. O USDO e o PRISM são emitidos pela OpenEden Digital Limited, que está licenciada pela Autoridade Monetária das Bermudas (BMA) e utiliza uma estrutura de Sociedade de Contas Segregadas (SAC) para isolar ativos.

- Custódia institucional: A BNY Mellon atua como gestora de investimentos e custodiante do fundo TBILL. A BNY, com biliões de dólares em ativos sob custódia, detém diretamente as obrigações do Tesouro subjacentes — não o protocolo em si.

- Auditorias e notações: As demonstrações financeiras do fundo são auditadas anualmente de acordo com os requisitos das BVI. Os processos-chave no Vault TBILL são auditados pela Ernst & Young, sem conclusões materiais de alto risco. Os contratos inteligentes são auditados por várias empresas, incluindo a Hacken e a Verichains. A S&P e a Moody’s atribuíram ao fundo notações de grau de investimento.

- Transparência: Relatórios diários do NAV, provas de reserva on-chain, extratos mensais de um administrador de fundos independente e endereços de contratos inteligentes publicamente disponíveis permitem aos titulares verificar cruzadamente a consistência entre tokens on-chain e ativos off-chain.

Em março de 2026, a FalconX adicionou USDO ao seu sistema institucional de garantias e empréstimos. Antes disso, o USDO já era utilizado como moeda de liquidação para negociações OTC por instituições como a Galaxy Digital e a DeFiance Capital, demonstrando que a sua estrutura de conformidade e auditoria está a ganhar aceitação institucional generalizada.

OpenEden vs. investimentos tradicionais de rendimento fixo

| Dimensão |

Obrigações do Tesouro / Fundos do mercado monetário tradicionais |

OpenEden (TBILL / USDO) |

| Horário de negociação |

Dias úteis, limitado por fusos horários |

Transferências e negociação on-chain 24/7 |

| Investimento mínimo |

Frequentemente elevado para instituições |

Fracionado on-chain, mas com KYC obrigatório |

| Composabilidade |

Difícil de usar diretamente em DeFi |

Utilizável como garantia, LP, moeda de liquidação |

| Transparência |

Principalmente relatórios trimestrais ou mensais |

NAV diário + verificação on-chain em tempo real |

| Custódia |

Bancos ou corretoras |

BNY Mellon + registo em contrato inteligente |

| Forma de retorno |

Juros ou crescimento do NAV |

Rebasing / crescimento do NAV / tokens de estratégia |

| Regulação |

Regras de fundos de jurisdição única |

Conformidade multijurisdição (BVI + Bermudas) |

A OpenEden não tem como objetivo substituir o rendimento fixo tradicional. Em vez disso, proporciona um canal paralelo para capital nativo on-chain — DAO, tesourarias de protocolo e instituições cripto — obter retornos ligados ao Tesouro dos EUA, mantendo ao mesmo tempo a programabilidade necessária para DeFi. Para investidores puramente tradicionais, os canais existentes podem ainda ser mais rentáveis. Mas para entidades que já operam on-chain, a OpenEden reduz significativamente a ociosidade de capital e o atrito entre sistemas.

Principais desafios que os protocolos RWA enfrentam

Apesar da posição de liderança da OpenEden no espaço RWA em conformidade, todo o setor enfrenta desafios comuns:

- Incerteza regulatória: Diferentes países avançam a velocidades distintas em matéria de valores mobiliários tokenizados, stablecoins e RWA, podendo limitar onde os produtos podem ser vendidos.

- Ambiente de retorno: Num ciclo de corte de taxas da Reserva Federal, a queda dos retornos do Tesouro reduzirá a atratividade do TBILL e do USDO, intensificando a concorrência com stablecoins de alto retorno.

- KYC vs. descentralização: Exigir verificações de conformidade gera confiança, mas restringe o alcance do DeFi sem permissão.

- Fragmentação entre cadeias e de liquidez: O TBILL e o USDO são principalmente nativos da Ethereum; embora o cUSDO multicadeia esteja a expandir-se, a liquidez permanece concentrada em alguns pools.

- Risco de contrato inteligente e operacional: As auditorias reduzem, mas não eliminam, o risco de bugs, falhas de oráculo ou problemas de composabilidade com protocolos integrados.

- Pressão concorrencial: Intervenientes como a Ondo, a Franklin Templeton e a BlackRock BUIDL estão a entrar no espaço, tornando o TVL e as relações institucionais campos de batalha críticos.

A OpenEden deve equilibrar continuamente a “profundidade de conformidade” com a “amplitude do ecossistema” para manter a diferenciação à medida que a RWA escala.

Posicionamento futuro da OpenEden no rendimento fixo on-chain

A curto prazo, a OpenEden está a evoluir de um “emitente de obrigações do Tesouro tokenizadas” para uma infraestrutura de rendimento fixo on-chain. O USDO está a tornar-se uma ferramenta para garantia institucional e liquidação OTC, o PRISM responde a necessidades de retorno multiestratégia, e o EDEN/xEDEN alinham as receitas do protocolo com os detentores de tokens.

Os objetivos de médio prazo incluem a candidatura a uma licença de nível superior nas Bermudas (Classe F), a expansão para centros de conformidade da Ásia-Pacífico, como Hong Kong (já a trabalhar com a EX.IO, etc.), a integração do TBILL e do USDO em mais casos de utilização de empréstimos e pagamentos, e o lançamento de produtos adicionais de rendimento fixo tokenizados.

As perspetivas de longo prazo dependem da continuidade do superciclo da RWA. Se a gestão de tesouraria on-chain, as stablecoins geradoras de retorno e as obrigações do Tesouro tokenizadas se tornarem blocos de construção padrão da DeFi, então a OpenEden — com as suas notações de crédito, custódia da BNY e estrutura de fundos verticalmente integrada — poderá garantir uma posição-chave no nicho do “Tesouro on-chain”. Inversamente, se a regulamentação se apertar ou os rendimentos se mantiverem baixos durante um período prolongado, o crescimento dependerá provavelmente mais da personalização institucional do que da adoção a retalho em grande escala.

Resumo

O modelo RWA da OpenEden utiliza uma estrutura de quatro camadas — fundo licenciado, custódia institucional, notações de grau de investimento e contratos inteligentes on-chain — para mapear de forma segura e transparente os retornos do Tesouro dos EUA em ativos on-chain composáveis. O TBILL proporciona exposição direta ao Tesouro, o USDO embala esse retorno num dólar on-chain do quotidiano, e o PRISM estende-se a retornos multiestratégia.

Compreender a OpenEden significa compreender um caminho típico para a RWA passar da “narrativa” à “infraestrutura”: a confiança vem da conformidade e custódia TradFi, o valor vem do juro real, e a liquidez e composabilidade vêm da DeFi. Quando todos os três estão presentes, os ativos reais podem verdadeiramente ganhar vida on-chain — e essa é a lógica central que impulsiona a expansão contínua da OpenEden no mercado de rendimento fixo on-chain.