Fonte da imagem: Ember Post

Fonte da imagem: Ember Post

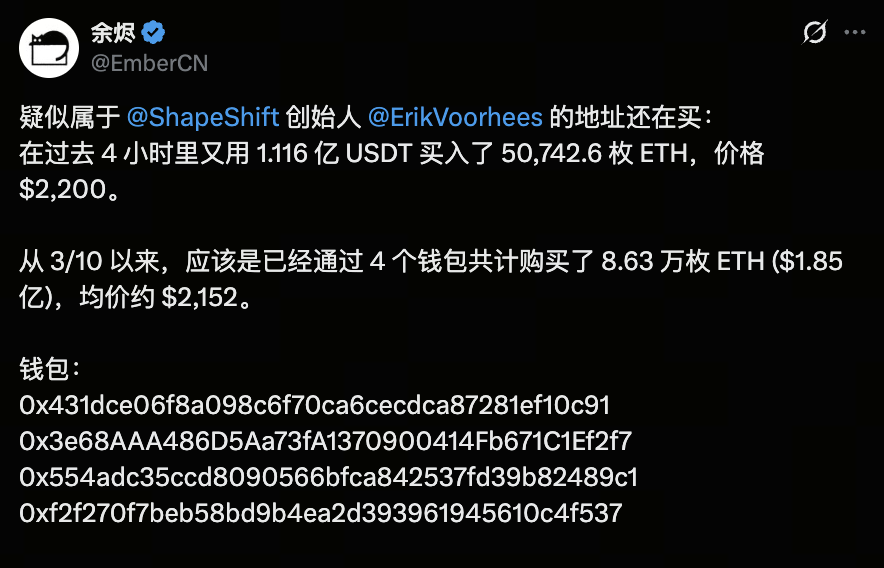

A 19 de março de 2026, uma aquisição relevante em cadeia voltou a captar a atenção do mercado. De acordo com o analista em cadeia EmberCN, um endereço suspeito de estar ligado a Erik Voorhees adquiriu cerca de 50 742 Ethereum nas últimas quatro horas, num total aproximado de 112 milhões de dólares a um preço médio de 2 200 dólares. Desde 10 de março, esta entidade acumulou cerca de 86 300 ETH, com um valor total de aproximadamente 185 milhões de dólares e um custo médio de 2 152 dólares.

Esta atividade de capital persistente definiu uma “faixa de custo de capital” para ETH entre 2 100 e 2 200 dólares, reacendendo o debate sobre a perspetiva de médio prazo do Ethereum: agora que o BTC concluiu um rally dominante, estará o ETH a entrar numa nova fase de reprecificação?

Fonte da imagem: Página de Mercado Gate

Fonte da imagem: Página de Mercado Gate

No último ciclo, o Bitcoin ultrapassou os 126 000 dólares e, embora o Ethereum também tenha valorizado, o seu desempenho global ficou claramente aquém. O rácio ETH/BTC permanece próximo de mínimos históricos, evidenciando uma preferência de capital contínua pelo BTC. Esta divergência não se resume apenas a movimentos de preço — resulta da estrutura de capital, canais de produto e narrativa de mercado em conjunto.

Em síntese, a fraqueza relativa do ETH não implica necessariamente menor valor a longo prazo. É mais provável que permaneça numa fase de “reprecificação adiada”, motivo pelo qual o mercado volta a focar-se no seu potencial de recuperação.

Porque é que o BTC lidera enquanto o ETH tende a ficar para trás?

A principal mudança deste ciclo reside no facto de o capital institucional ter entrado primeiro no BTC. A Reuters reportou que, em outubro de 2025, os ETF de cripto globais registaram um recorde de entradas semanais de 5,95 mil milhões de dólares, com o Bitcoin a captar 3,55 mil milhões e o ETH 1,48 mil milhões. Apesar de o ETH ter atraído capital significativo, a preferência pelo BTC foi evidente. Para grandes investidores, a narrativa de “ouro digital” do BTC é mais simples, os obstáculos regulatórios são menores e a produtização é mais transparente.

Isto cria uma hierarquia clássica de capital: o BTC absorve primeiro as alocações mais seguras e conservadoras. Só quando o BTC entra numa consolidação de alto nível e o apetite pelo risco aumenta é que o capital começa a fluir para o ETH. Assim, o desempenho inferior do ETH face ao BTC não resulta de falta de valor, mas sim porque segue o BTC na ordem de alocação de capital — um padrão repetido em ciclos anteriores.

O desafio do Ethereum: não é “falta de ecossistema”, mas menor captura de valor

Do ponto de vista técnico, o Ethereum mantém-se como uma das camadas de liquidação e segurança mais críticas do mercado cripto. A documentação oficial do Ethereum indica que as soluções Layer 2 processam transações fora da mainnet, recorrendo à Ethereum Mainnet como camada de liquidação. Os rollups comprimem dados de transação e submetem-nos em cadeia, herdando segurança e reduzindo custos. Esta arquitetura acelera o escalonamento e diminui taxas, mas também significa que muitas taxas que antes revertiam diretamente para a mainnet são agora desviadas para L2.

Este é o dilema central do ETH: o ecossistema mantém-se robusto, mas a capacidade de captar valor diretamente da atividade em cadeia já não é tão sólida. Anteriormente, mais utilizadores e taxas de gas elevadas reforçavam a narrativa do ETH. Agora, com mais transações a migrar para L2, o crescimento da rede Ethereum e o preço do token ETH já não estão naturalmente sincronizados. Fontes oficiais confirmam que o design Layer 2 do Ethereum desloca intencionalmente transações da mainnet para aumentar o throughput e reduzir custos.

O resultado: o ETH permanece um ativo de infraestrutura fundamental, mas já não converte diretamente todo o crescimento do ecossistema numa valorização forte do token como antes. O mercado questiona agora: se a mainnet já não capta receitas de taxas suficientes, o que deve ancorar a valorização do ETH?

O ETH ainda tem suporte fundamental? Sim, mas a lógica mudou

Fonte da imagem: Etherscan Gas Tracker

Fonte da imagem: Etherscan Gas Tracker

Se considerarmos apenas a “receita de taxas da mainnet”, a narrativa do ETH parece de facto mais fraca do que antes, mas isso não significa que tenha perdido suporte a longo prazo. O mecanismo PoS do Ethereum continua a exigir que os validadores façam staking de ETH para assegurar a rede, e o staking oferece recompensas. A documentação oficial destaca que o staking é não só fonte de rendimento, mas também parte integral da segurança da rede. Ou seja, o ETH serve agora como ativo e como garantia para a segurança da rede — diferente de um token de pagamento puro.

Além disso, o roadmap técnico recente do Ethereum reforça o seu papel de “camada de liquidação”. A atualização Pectra, conforme delineada no roadmap oficial, avança otimizações relacionadas com staking, mostrando que o Ethereum não está a regredir, mas a evoluir para um sistema de segurança e liquidação mais eficiente. A longo prazo, estas melhorias não visam impulsionar aumentos imediatos de preço do ETH, mas estabilizar a procura central, tornar o staking mais flexível e clarificar os atributos do ativo.

Por isso, a questão central para o ETH nunca foi “tem fundamentos?”, mas sim “como é que o mercado escolhe valorizá-lo”. O BTC é valorizado mais como um ativo macro, enquanto o ETH é um ativo composto com características de infraestrutura, rendimento e garantia de ecossistema. O lado positivo de um ativo composto é um teto potencial mais elevado; o negativo é que o mercado tende a ter dificuldade em atribuir uma valorização rápida e unificada.

Porque é que o mercado continua a perguntar se o ETH vai recuperar?

Porque o padrão histórico do ETH é “mais tarde, mas com maior elasticidade”. Quando o capital se concentra no BTC, o desempenho do ETH é frequentemente medíocre; mas quando o BTC estabiliza ou o seu rally abranda, o mercado procura ativos de beta mais elevado, e o ETH está normalmente entre os primeiros a captar entradas. Esta lógica é estrutural, não apenas emocional.

Recentemente, surgiram sinais em cadeia relevantes. Dados na X indicam que uma carteira suspeita de estar ligada ao fundador da ShapeShift, Erik Voorhees, tem vindo a acumular ETH nos últimos dias, totalizando quase 86 300 ETH a um custo médio de 2 152 dólares. Embora isto não garanta uma reversão de mercado, sugere que capital com compreensão mais profunda das estruturas cripto está a começar a realocar-se para o ETH.

A importância destas ações está na criação de uma “zona de custo de médio prazo” — não uma negociação emocional pontual, mas uma posição estratégica. Ou seja, o mercado pode estar a formar um novo ponto de ancoragem de valorização: se o ETH continuar a ser acumulado dentro de um determinado intervalo, o seu desempenho de preço subsequente dependerá não só do BTC, mas também da capacidade do ETH de transformar esta base de custos em suporte.

Quando é que o ETH pode realmente fortalecer-se?

O ETH normalmente precisa de três condições para valorizar de forma significativa: primeiro, o momentum ascendente do BTC deve abrandar, para que o capital já não se concentre apenas no ativo mais seguro. Segundo, o próprio ETH deve registar entradas de capital claras ou melhoria da atividade em cadeia. Terceiro, o mercado deve voltar a adotar um quadro de valorização composto — vendo o ETH não apenas como gas da mainnet, mas como camada de liquidação, ativo de staking e base do ecossistema. Se apenas uma condição se verificar, o ETH pode apenas recuperar; se as três se alinharem, é mais provável um verdadeiro ciclo de recuperação.

Com base na informação pública atual, a avaliação mais realista não é que “o ETH ficou para trás sem hipótese”, mas sim que “o ETH ainda não entrou na sua principal fase de reprecificação”. Em 17 de março de 2026, a Citigroup reduziu os seus objetivos a 12 meses para o BTC e ETH, referindo que a legislação cripto estagnada nos EUA prejudicou a adoção institucional e a procura de ETF, e salientou também a sensibilidade particular do Ether a métricas de atividade dos utilizadores. Esta perspetiva está em sintonia com as tendências de mercado: o ETH não carece de narrativa, mas ainda lhe faltam catalisadores de capital e políticas suficientemente fortes.

Conclusão

Se a relação entre ETH e BTC é uma corrida de capital, o BTC é o “ativo de primeira escolha” para instituições e fundos macro, enquanto o ETH é um ativo de seguimento mais complexo, mas também mais flexível. O desempenho persistentemente inferior do ETH não resulta de fundamentos fracos, mas porque a sua captura de valor, adoção de produto e prioridades narrativas são todas mais difíceis de precificar rapidamente no início de um ciclo de alta.

Por isso, o potencial de valorização futuro do ETH não depende de “ter valor ou não”, mas de “quando o mercado estará disposto a atribuir-lhe um múltiplo de valorização mais elevado”. Se o capital começar a sair do BTC e a atividade em cadeia do ETH, os rendimentos de staking e a narrativa de camada de liquidação forem reforçados, o ETH poderá compensar a sua subvalorização anterior de forma muito mais agressiva. (Este artigo não constitui aconselhamento de investimento. Negocie com cautela e esteja atento aos riscos.)