Principais conclusões

-

O manual dos tokens chegou ao fim. Avaliações elevadas e liquidez em queda prejudicaram a confiança dos investidores, levando a uma mudança dos fluxos para as ações.

-

Tokens e ações apresentam potencial de valorização semelhante, mas perfis de risco muito distintos: os tokens atingem o pico mais rapidamente (<30 dias), enfrentando maior volatilidade, enquanto as ações registam ganhos mais estáveis ao longo de períodos prolongados.

-

As ações apresentam prémios de avaliação superiores aos tokens: esse prémio resulta de requisitos de acesso institucional, potencial de inclusão em índices e estratégias de negociação avançadas proporcionadas pelas ações.

-

Os rácios P/S oferecem uma referência útil para avaliar empresas, mas a dispersão das avaliações reflete a importância de outros fatores: incluindo barreiras regulatórias, diversificação de receitas, valor para acionistas e sentimento do setor.

-

A atividade de M&A atingiu o máximo dos últimos cinco anos, impulsionando a consolidação: adquirir capacidades revela-se mais rápido do que desenvolvê-las, e a conformidade regulatória está a impulsionar aquisições estratégicas.

O estado dos lançamentos de tokens

O setor das criptomoedas atingiu um ponto de viragem. Milhares de milhões estão a entrar, o interesse institucional está no auge e as regulamentações tornam-se favoráveis — contudo, para desenvolvedores e utilizadores o cenário nunca pareceu tão sombrio. O fosso crescente entre os fluxos institucionais e o moral dos cripto-nativos faz parte de um problema maior — o ethos original de descentralização e experimentação cypherpunk parece estar a dissipar-se com a chegada de entidades centralizadas e a sua enorme influência.

O setor cripto sempre prosperou num ambiente de elevado risco, semelhante a um casino, que tem sido gradualmente eliminado à medida que o desempenho dos tokens caiu drasticamente. Isto deve-se também a eventos extrativos que afetam significativamente os investidores de retalho, provocando a saída de liquidez dos mercados.

Segundo um relatório da Memento Research, mais de 80% dos lançamentos de tokens em 2025 estão atualmente abaixo do preço de TGE. Os projetos têm sido particularmente afetados pela elevada volatilidade e pela falta generalizada de procura por tokens, resultado de avaliações excessivas difíceis de justificar e sustentar. As oportunidades de valorização são raras, já que a maioria dos tokens enfrenta forte pressão de venda desde o TGE — devido à realização antecipada de lucros, falta de confiança efetiva no produto ou tokenomics deficientes (airdrops, CEX, etc.). Isto prejudicou o interesse de investidores e retalho, enquanto eventos como 10/10 agravaram ainda mais as saídas de capital do cripto — levantando questões sobre a infraestrutura central do setor.

O crescimento das IPO

Entretanto, no mundo tradicional, as IPO têm registado forte adesão entre empresas cripto, com várias estreias públicas notáveis em 2025 e mais pedidos para futuras IPO. Os dados mostram que o montante arrecadado pelas IPO cripto aumentou 48 vezes em relação a 2024, superando os 14,6 mil milhões $ em 2025. O mesmo ritmo de crescimento verificou-se nas operações de M&A, com empresas incumbentes a procurar diversificar as suas ofertas, como detalhamos abaixo. No geral, o desempenho superior destas empresas demonstra um apetite significativo por exposição a ativos digitais — tendência que deverá acelerar em 2026.

Para onde está a fluir a liquidez

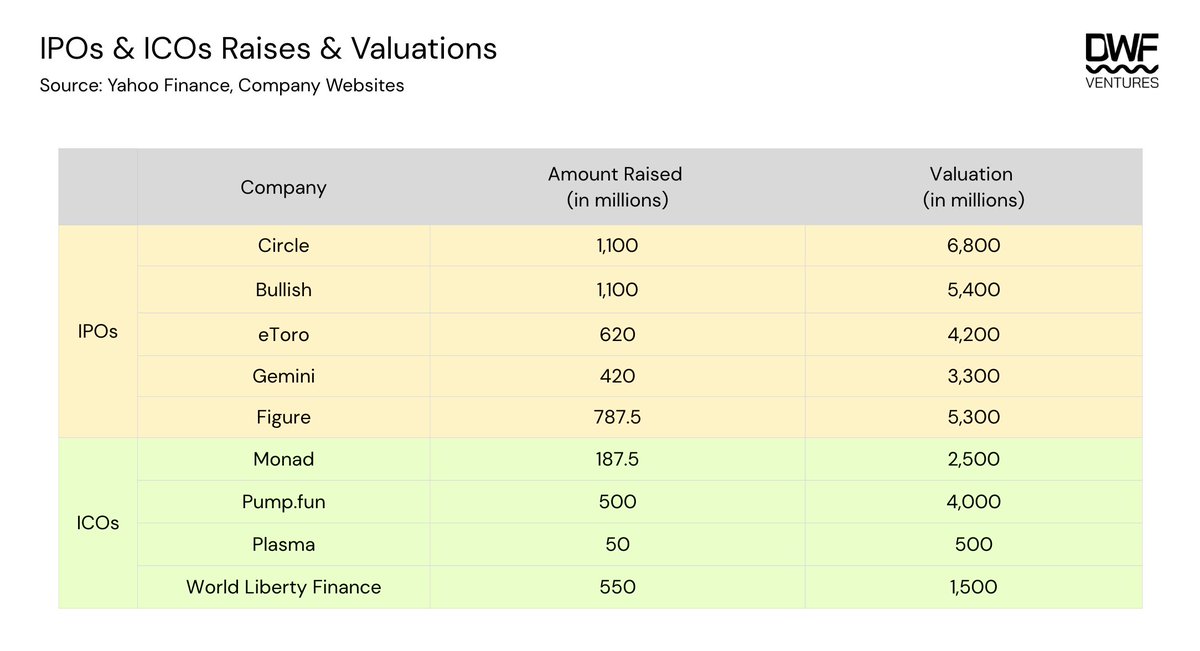

No último ano, observou-se a angariação de montantes significativos para IPO e ICO de destaque. A tabela abaixo apresenta o montante arrecadado e a avaliação inicial de cada empresa.

Verifica-se que as avaliações de IPO e ICO são relativamente próximas. Certos ICO, como Plasma, foram especificamente avaliados abaixo do valor dos investidores institucionais, com o objetivo de proporcionar maior potencial de valorização e acesso aos investidores de retalho. Em média, a percentagem de ações públicas à venda varia entre 12-20% nas IPO e entre 7-12% nas ICO. World Liberty Finance foi um caso excecional, oferecendo mais de 35% da oferta total para venda.

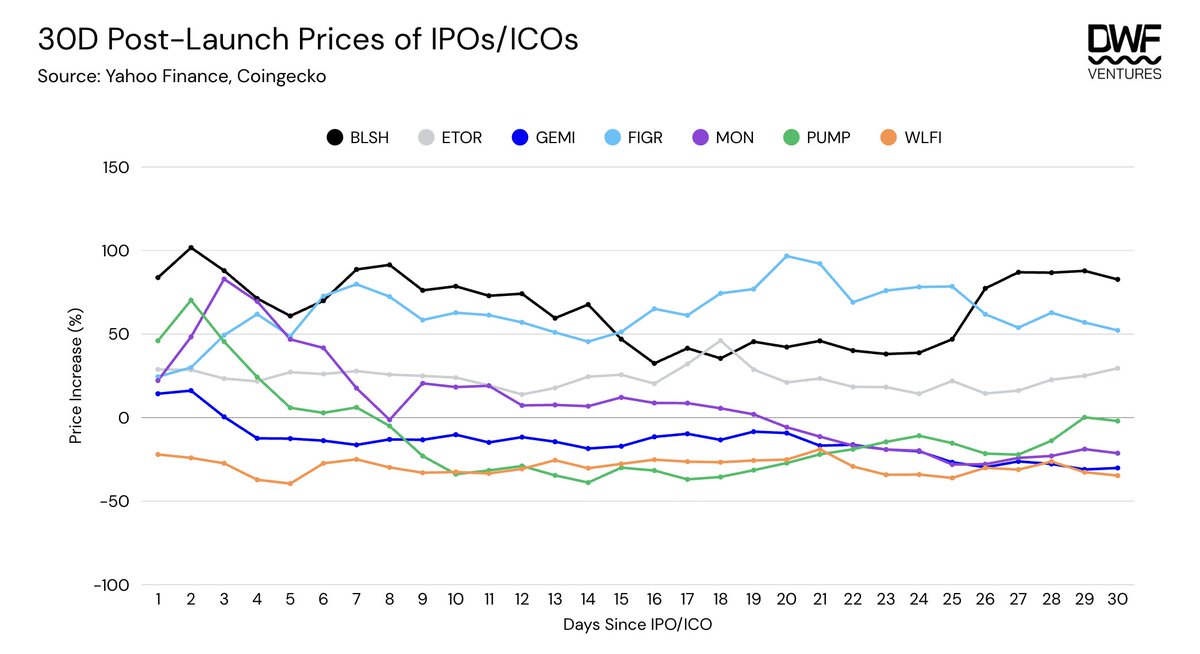

Ao analisar o desempenho de ICO e IPO, os tokens apresentam maior volatilidade a curto prazo e um tempo de pico mais reduzido (<30D). Por outro lado, as ações tendem a registar ganhos estáveis ao longo de períodos mais longos. É importante notar que, apesar disso, ambos são semelhantes em termos de potencial de valorização.

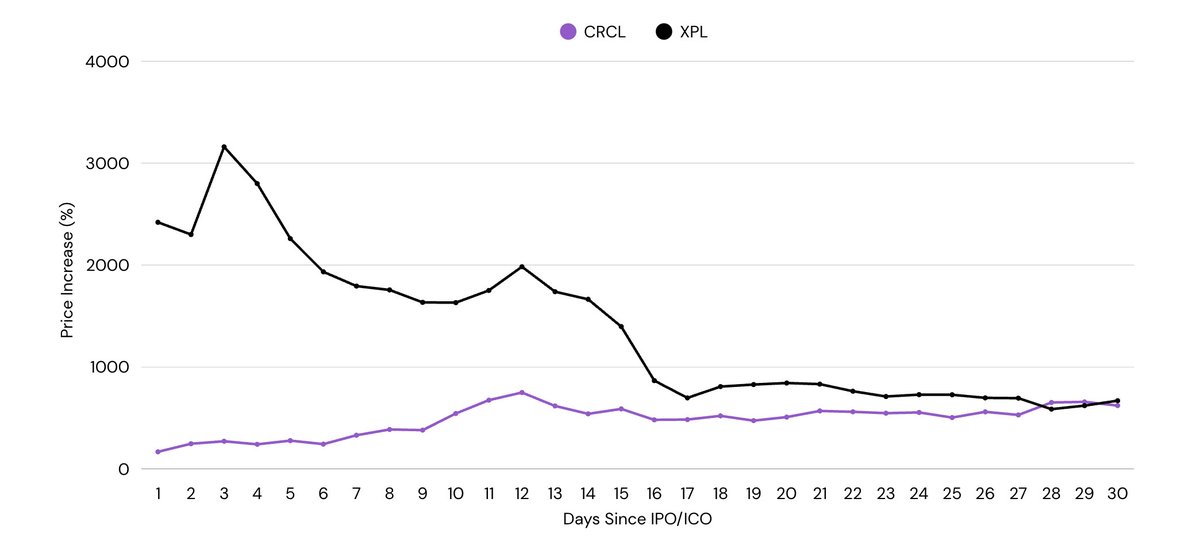

Uma exceção a esta tendência são a CRCL e a XPL, que registaram ganhos massivos desde o início, oferecendo aos investidores um potencial de valorização de 10-25 vezes. No entanto, o seu desempenho seguiu igualmente a tendência mencionada — com a XPL a sofrer uma queda de 65% desde o pico em apenas duas semanas, enquanto a CRCL registou uma subida gradual nesse período.

Receita: Avaliação do prémio das ações

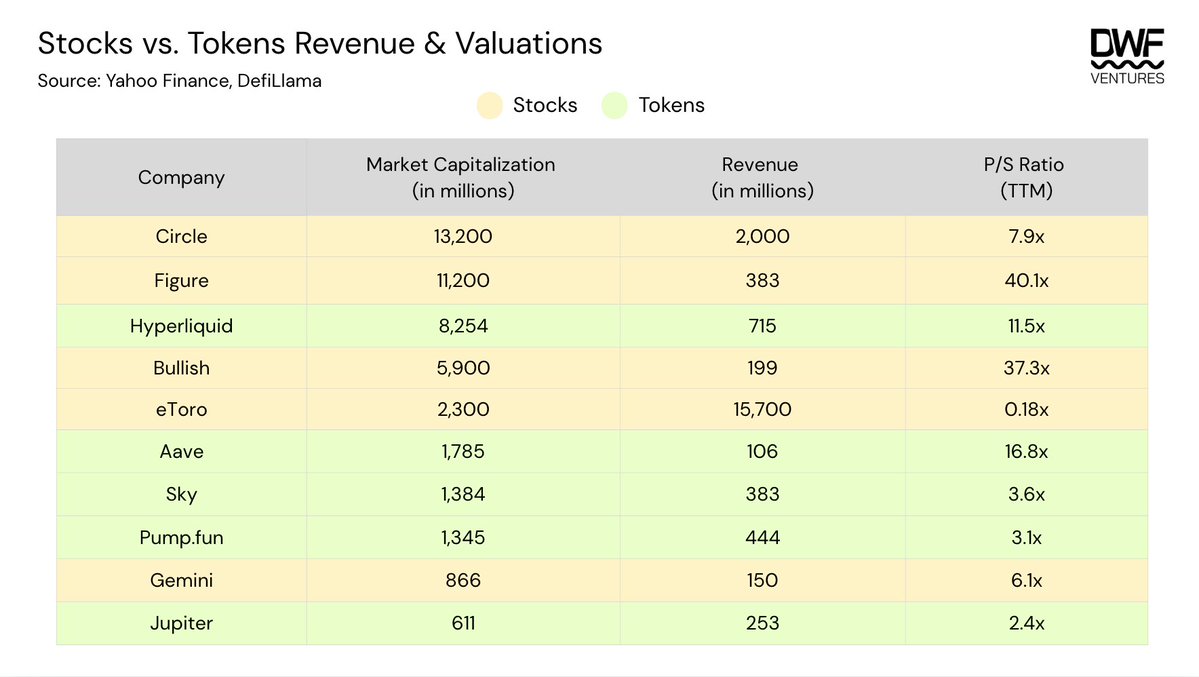

Analisando mais profundamente os números da receita, as ações tendem a negociar com prémios superiores em relação aos tokens, variando entre 7-40 vezes e 2-16 vezes, respetivamente. Isto pode dever-se à liquidez reforçada proporcionada por vários fatores:

-

Acesso institucional: Apesar do sentimento positivo crescente relativamente à detenção de ativos digitais nos balanços, permanece limitado a fundos (especialmente pensões ou fundações) com mandatos exclusivos de títulos. Optar por uma IPO abre as empresas a este universo de capital institucional.

-

Inclusão em índices: Os fatores de crescimento no setor público são muito mais fortes do que os on-chain. A Coinbase entrou no S&P500 em maio de 2025 como a primeira empresa cripto a ser incluída na lista. Isto pode ter contribuído para a pressão de compra resultante da acumulação e detenção de fundos/ETF que replicam índices.

-

Estratégias alternativas: Uma maior variedade de estratégias institucionais pode ser executada através de opções e alavancagem nas ações, ao contrário dos tokens on-chain, que frequentemente carecem de liquidez e contrapartes.

No geral, o rácio P/S mostra como a empresa é avaliada com base na receita dos últimos 12 meses e pode ajudar a determinar se está subavaliada ou sobreavaliada face à concorrência. Contudo, fatores que refletem o sentimento dos investidores para além dos números não são considerados. Alguns aspetos a ter em conta na avaliação de ações/tokens incluem:

- Barreiras e diversificação: Este é um fator-chave na indústria de ativos digitais, que evolui rapidamente. Prémios são pagos por licenças e conformidade regulatória, enquanto a oferta diversificada reforça a proposta de valor do negócio central para além dos números de receita.

Por exemplo, a Figure lançou o seu próprio pool de empréstimos RWA acessível a investidores de retalho e institucionais, sendo a primeira a obter aprovação da SEC para uma stablecoin com rendimento (\$YLDS). A Bullish é uma bolsa regulada, mas detém também outros negócios como a CoinDesk, aumentando o seu valor para além dos serviços de negociação. Todos estes fatores contribuem provavelmente para os prémios elevados.

Em comparação, a eToro pode parecer ‘subavaliada’ com um rácio P/S extremamente baixo, mas uma análise mais aprofundada revela que o crescimento da receita acompanhou o aumento dos custos, o que não é o cenário ideal. Além disso, a empresa dedica-se exclusivamente a serviços de negociação, com pouca diferenciação e margens reduzidas. Assim, demonstra que construir barreiras defensivas e diversificar ofertas são fatores essenciais para os investidores.

- Valor para acionistas: A devolução de capital aos investidores através de recompras é comum tanto em ações como em tokens, especialmente em empresas com receitas elevadas.

Por exemplo, a Hyperliquid tem um dos programas de recompra mais agressivos, com 97% da receita destinada a recompras. Desde o início, o fundo de assistência recomprou mais de 40,5 milhões de tokens HYPE, o que representa mais de 4% da oferta total. Estas recompras agressivas tiveram certamente impacto no preço, podendo reforçar a confiança dos investidores enquanto a receita se mantiver estável e o setor continuar a crescer. Isto contribui para um rácio P/S superior, mas não significa necessariamente que o token está ‘sobreavaliado’, dado o forte apoio da equipa.

- Sentimento do setor: Os setores de elevado crescimento, determinados por acontecimentos institucionais ou regulatórios, naturalmente apresentam prémios, já que os investidores procuram exposição.

Por exemplo, o preço das ações da Circle disparou e atingiu um rácio P/S de ~27 vezes logo após a entrada em bolsa em junho de 2025. Isto pode ser atribuído à aprovação da GENIUS Act — um enquadramento para legitimar a adoção e emissão de stablecoins, pouco depois da IPO da Circle, posicionando-a como beneficiária principal, dada a sua posição de liderança em infraestruturas de stablecoin.

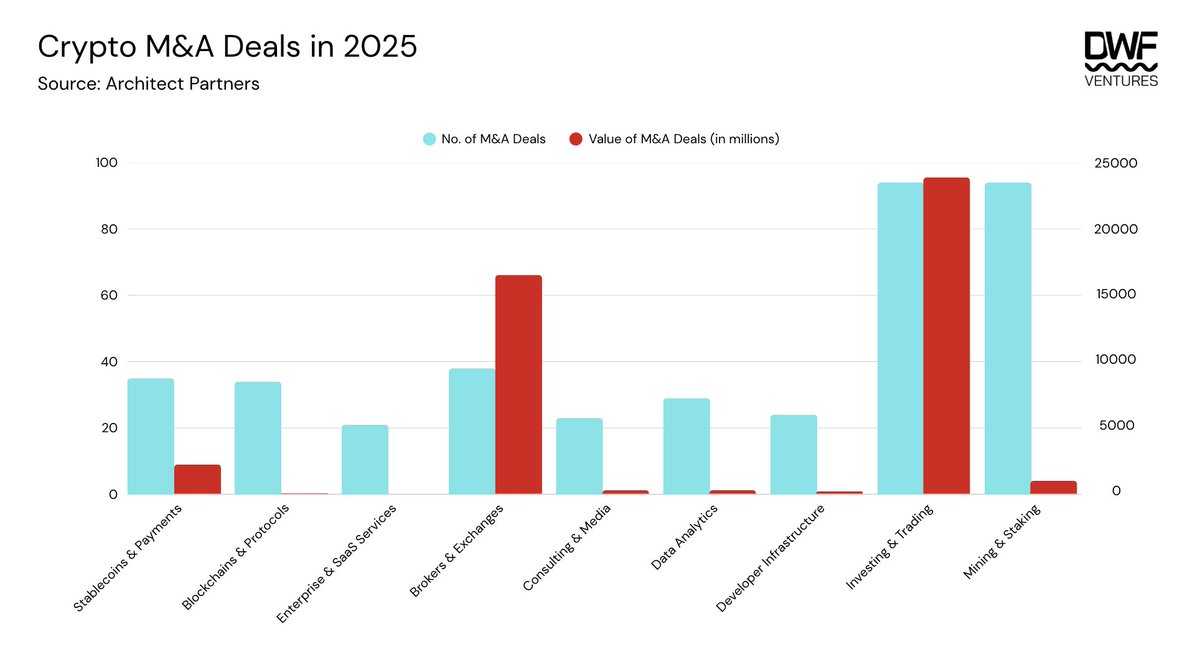

M&A: A grande consolidação

De acordo com relatórios, a atividade de M&A no cripto atingiu o máximo dos últimos cinco anos em 2025 — impulsionada por uma vaga de empresas TradFi e por um ambiente regulatório mais favorável. O boom das Digital Asset Treasuries (DAT) ocorreu após políticas cripto-friendly da administração Trump, tornando menos controversa a exposição a ativos digitais nos balanços. As empresas passaram também a privilegiar aquisições, por ser uma forma mais eficiente de obter determinadas licenças e garantir conformidade. Em geral, a introdução de enquadramentos apropriados acelerou as operações de M&A.

Ao analisar o último ano, verifica-se uma subida clara no número de operações em todas as categorias. As três categorias principais abaixo tornaram-se prioritárias para as instituições:

-

Investimento e negociação: Inclui infraestruturas para liquidação de transações, tokenização, derivados, empréstimos e DAT

-

Corretoras e bolsas: Plataformas reguladas com foco em ativos digitais

-

Stablecoins e pagamentos: Inclui rampas de entrada/saída, infraestruturas e aplicações

Estas três categorias representaram mais de 96% do valor das operações em 2025, ultrapassando os 42,5 mil milhões $.

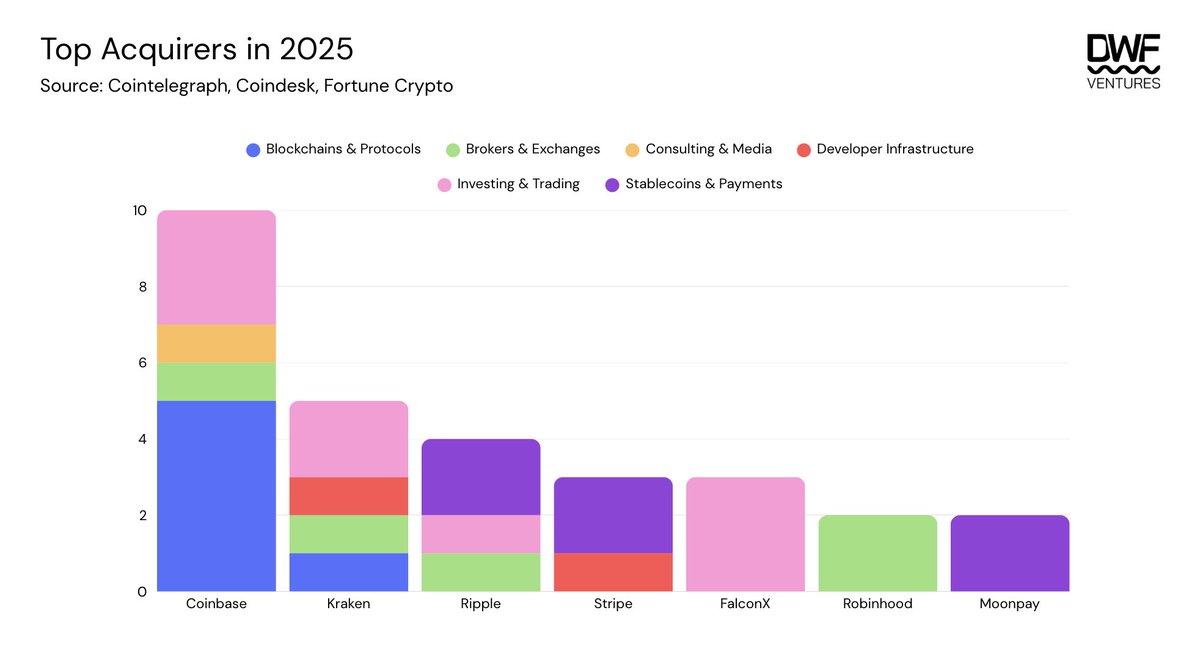

Os principais adquirentes incluem a Coinbase, Kraken e Ripple — que atuaram em várias categorias. Destaca-se a ambição da Coinbase de se tornar a ‘app tudo-em-um’, com foco na massificação do on-chain através da aquisição de dApps legacy e inovadoras. Isto pode ser atribuído ao aumento da concorrência entre bolsas e à busca pela app integrada para captar o seu próprio público e fluxos.

Outras empresas como a FalconX e Moonpay reforçaram a sua atuação na respetiva categoria, com aquisições complementares que lhes permitem oferecer serviços completos.

O que vem a seguir para lançamentos de ‘token’?

Apesar das condições e do sentimento de mercado atuais, acreditamos que 2026 continuará a trazer fatores favoráveis ao setor de ativos digitais. Prevê-se um aumento de empresas a entrar em bolsa, o que é positivo para o setor. Proporciona maior acessibilidade e exposição a capital e investidores, aumentando o total do mercado.

As próximas empresas a lançar IPO incluem:

-

Kraken: apresentou uma declaração de registo S-1 junto da SEC em novembro de 2025, com fortes expectativas para uma IPO no início de 2026

-

Consensys: alegadamente a trabalhar com Goldman Sachs e JP Morgan para uma cotação em meados de 2026

-

Ledger: planeia uma IPO de 4 mil milhões $, em parceria com Goldman Sachs, Jeffries e Barclays

-

Animoca: pretende entrar na Nasdaq em 2026 através de uma fusão inversa com a Currenc Group Inc.

-

Bithumb: visa uma cotação na KOSDAQ em 2026 com uma avaliação de 1 mil milhões $, sob garantia da Samsung Securities

O caminho não passa por escolher entre a validação TradFi e a inovação cripto-nativa — passa pela convergência. Para desenvolvedores e investidores, significa priorizar os fundamentos e criar produtos úteis que gerem receitas reais e sustentáveis. A mudança de mentalidade para o longo prazo pode provocar algumas alterações, mas quem se adaptar conseguirá captar a próxima vaga de criação de valor.

O cripto está morto, viva o cripto.

Aviso legal:

-

Este artigo é republicado de [DWFVentures]. Todos os direitos de autor pertencem ao autor original [DWFVentures]. Caso existam objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto prontamente.

-

Aviso de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

-

As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.