De proponentes monolíticos a construtores modulares

Tradicionalmente, os proponentes de blocos, que são os mineradores na prova de trabalho ou os dispositivos de validação na proof-of-stake, tinham controlo total sobre as transações que eram incluídas num bloco e em que ordem. Isto deu-lhes uma vantagem poderosa, permitindo-lhes extrair MEV diretamente ou subcontratar esse direito a terceiros. A fusão do Ethereum e a mudança para a prova de participação introduziram uma nova oportunidade: dissociar a proposta de blocos da construção de blocos.

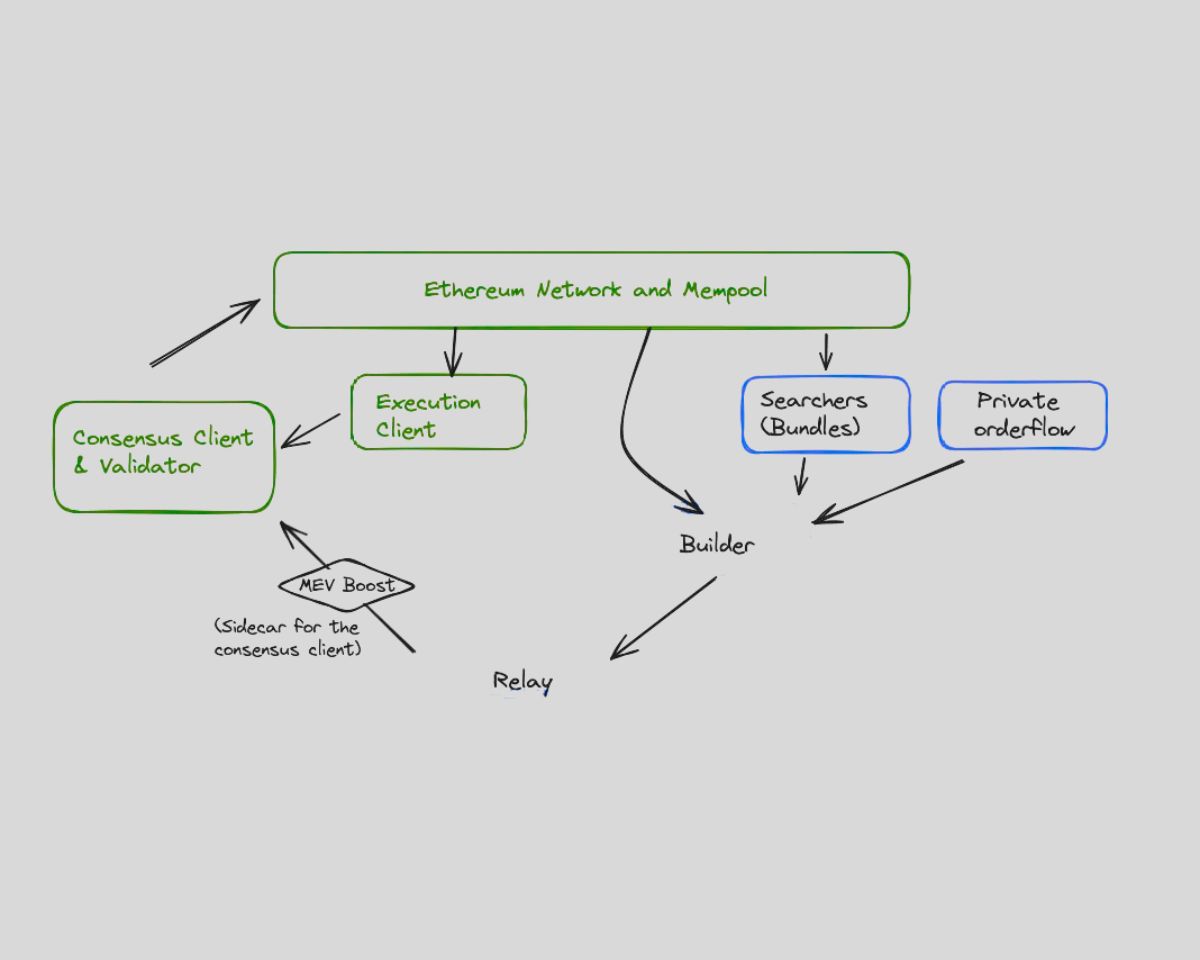

A Flashbots introduziu este conceito com o MEV-Boost, um middleware que permitia aos dispositivos de validação subcontratar a construção de blocos a um mercado aberto de construtores. Em vez de serem eles próprios a construir os blocos, os dispositivos de validação receberiam blocos pré-construídos de construtores concorrentes e selecionariam o que oferecesse a proposta mais elevada. O sistema incentivava os construtores a competir pelo fluxo de ordens, construindo o bloco mais valioso possível e partilhando a recompensa com o dispositivo de validação.

Esta separação criou uma arquitetura de consenso mais modular. Reduziu o controlo monopolista dos dispositivos de validação sobre as ordens e permitiu que novos intervenientes, como os pesquisadores, os construtores e os retransmissores, participassem na produção de blocos. Também proporcionou visibilidade ao processo de extração de MEV e incentivou a normalização em torno de práticas éticas.

O papel dos pesquisadores, construtores e retransmissores

A cadeia de abastecimento de MEV no âmbito do MEV-Boost tornou-se mais estruturada. Na base estão os pesquisadores, intervenientes especializados que analisam o mempool, identificam oportunidades de MEV e geram pacotes de transações. Estes pacotes são apresentados aos construtores, que os agregam em blocos, juntamente com transações regulares dos utilizadores e estratégias de preenchimento para maximizar a rentabilidade. Os construtores, por sua vez, submetem os seus blocos aos dispositivos de validação através de relés.

Os relés funcionam como intermediários, verificando se os blocos cumprem as regras do protocolo e se os pagamentos prometidos serão efetuados aos dispositivos de validação. Atuam como um guardião da confiança, especialmente nos casos em que os construtores podem não cumprir os compromissos de pagamento. No entanto, a existência de retransmissores também introduz riscos de centralização, uma vez que apenas alguns retransmissores operam em escala e controlam grandes partes do envolvimento do dispositivo de validação.

Esta cadeia de abastecimento permitiu a transparência e a especialização, mas também expôs novos estrangulamentos e pressupostos de confiança. Os construtores ganharam uma influência crescente sobre os pacotes dos pesquisadores que foram incluídos. Os relés podem censurar blocos ou ficar offline. Os dispositivos de validação, embora afastados da extração direta de MEV, ainda eram incentivados a conspirar com construtores de confiança para obterem rendimentos consistentes. Essas tensões revelaram que, embora o MEV-Boost tenha atenuado alguns problemas, ele não mudou fundamentalmente o jogo — simplesmente redistribuiu-o.

Os limites do MEV-Boost e do fluxo de ordens privadas

O MEV-Boost demonstrou que a construção competitiva de blocos pode reduzir a centralização entre dispositivos de validação, mas também revelou novos problemas. Os construtores começaram a consolidar a sua quota de mercado, o que conduziu a uma posição dominante dos construtores em vez de uma posição dominante dos dispositivos de validação. Alguns construtores ganharam sistematicamente os blocos mais rentáveis, enquanto outros ficaram para trás, reduzindo a teórica descentralização do mercado de construção.

Além disso, o MEV-Boost ainda dependia de um mempool público, o que significava que a maioria das transações dos utilizadores permanecia visível e vulnerável antes da inclusão do bloco. Alguns utilizadores e protocolos responderam explorando métodos de apresentação de transações privadas. Projetos como o Eden Network e o Taichi ofereciam rotas de transação protegidas que contornavam o mempool público e entregavam as transações dos utilizadores diretamente aos construtores ou dispositivos de validação.

Estas soluções introduziram compromissos. Embora reduzissem a exposição a ataques de frontrunning e sandwich, exigiam frequentemente a confiança em operadores centralizados e, por vezes, cobravam taxas de proteção. Também quebraram a capacidade de composição, o que significa que as transações submetidas em privado não podiam interagir com as transações públicas do mempool de uma forma previsível. No fundo, estes mecanismos protegiam os utilizadores, mas à custa da transparência e da coordenação ao nível do protocolo.

Os mempools privados, como os desenvolvidos pela Shutter Network ou pela Gnosis Chain, foram mais longe, encriptando as transações até serem incluídas num bloco. Esta abordagem atrasou a visibilidade da transação, reduzindo as oportunidades de MEV, mas exigiu uma coordenação complexa e introduziu latência. Além disso, os mempools encriptados reduziram a capacidade de utilização das aplicações que dependem da estimativa de estado em tempo real, como os bots de arbitragem ou os gestores de carteiras.

A ascensão dos leilões de fluxo de ordens (OFA)

Um desenvolvimento mais promissor surgiu com o aparecimento dos leilões de fluxo de ordens (OFA). Neste modelo, as transações dos utilizadores não são simplesmente transmitidas para o mempool ou submetidas a pontos finais privados. Em vez disso, os utilizadores — ou as carteiras que atuam em seu nome — vendem o direito de incluir as suas transações através de um mecanismo de leilão. Os construtores ou solucionadores competem para ganhar o direito de executar a transação, e o utilizador recebe uma parte do valor do MEV que, de outra forma, lhe seria extraído.

Esta abordagem muda a narrativa da extração de MEV para a partilha de MEV. Reconhece que as transações dos utilizadores têm valor e que esse valor deve ser compensado de forma justa. Projetos como o CowSwap e o MEV-Share (um protótipo da Flashbots) permitem que os utilizadores expressem a sua intenção de transação e recebam uma cotação ou um desconto em troca. O mecanismo baseia-se em ambientes de execução sem confiança, compromissos criptográficos e leilões de ofertas fechadas para evitar a fuga para a frente.

Os leilões de fluxo de ordens também introduzem um mercado programável para a inclusão de transações. Em vez de dependerem de uma proteção centralizada, criam uma forma transparente e sem permissões para os utilizadores submeterem transações e receberem uma execução justa. Incentivam a concorrência entre solucionadores e construtores e alinham os incentivos entre utilizadores e fornecedores de infraestruturas.

No entanto, os OFA estão ainda numa fase inicial. Requerem integração ao nível da carteira, normalização entre cadeias e um design criptográfico robusto. Além disso, a adoção generalizada exige que os utilizadores compreendam os benefícios da venda do seu fluxo de ordens e que os protocolos possam encaminhar as transações de forma segura através das camadas de leilão sem quebrar a funcionalidade existente.

Porque é que estas medidas de mitigação não são suficientes

Apesar dos progressos significativos, as primeiras ferramentas de mitigação do MEV e os OFA não conseguem proporcionar uma resistência total ao MEV. O MEV-Boost resolve uma camada do problema, mas deixa outras intocadas. As transações privadas oferecem uma proteção localizada, mas não têm uma boa escala nem oferecem acesso universal. Os leilões de fluxo de ordens são prometedores, mas estão fragmentados e carecem de interoperabilidade.

O que falta a todas essas abordagens é uma infraestrutura unificada, descentralizada e programável que possa servir como camada de execução para aplicações sensíveis ao MEV em todas as cadeias. Um sistema que combina a propagação de transações encriptadas, mecanismos de leilão justos e lógica de execução programável, preservando simultaneamente a capacidade de composição, as garantias de latência e o controlo do utilizador.

Esta constatação levou ao desenvolvimento da SUAVE, uma arquitetura ambiciosa concebida para absorver, descentralizar e reimaginar a camada de fluxo de ordens. A SUAVE não tenta remendar a extração de MEV; propõe-se reconstruir a infraestrutura que a torna possível em primeiro lugar.