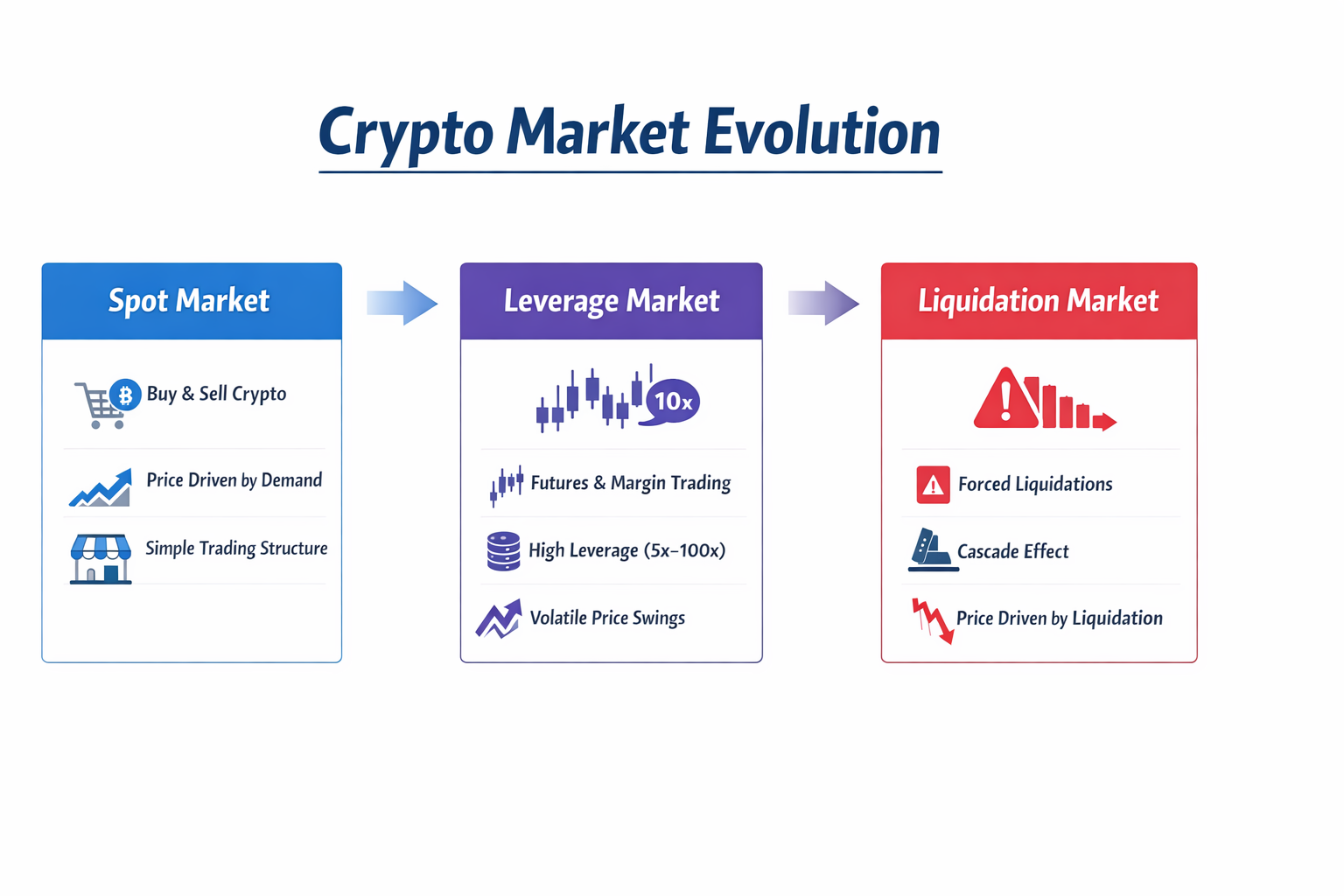

I. Mercado de criptomoedas inicial: Era dominada pela negociação à vista

Nas fases iniciais do desenvolvimento das criptomoedas, a estrutura do mercado era simples. Os investidores compravam e vendiam principalmente ativos à vista nas plataformas de negociação, adquirindo ou alienando diretamente ativos digitais.

Tomando o Bitcoin como exemplo, a lógica de negociação era extremamente direta:

- Os investidores compravam BTC e vendiam para obter lucro quando o preço subia

- Se a perspetiva sobre o mercado fosse negativa, a única opção era vender os ativos e abandonar o mercado

Nesta fase, os preços de mercado eram determinados sobretudo por dois fatores:

- Entradas e saídas de capital

- Mudanças no sentimento do mercado

Quando uma grande quantidade de capital entrava no mercado, os preços subiam; quando os investidores vendiam em massa, os preços desciam. Ou seja, as oscilações de preço eram impulsionadas essencialmente pela procura genuína de compra e venda. Esta estrutura era típica no mercado de criptomoedas inicial, entre 2013 e 2017. As funções das plataformas de negociação eram limitadas, o mercado de derivados era praticamente inexistente e a maioria do volume de transação provinha da negociação à vista.

Neste contexto, embora o mercado fosse volátil, as oscilações estavam diretamente relacionadas com eventos noticiosos, fluxos de capital ou sentimento macroeconómico.

Contudo, à medida que o mercado se expandiu, esta estrutura começou a mudar.

II. O surgimento do mercado de derivados

Com a entrada de instituições e investidores profissionais, os participantes começaram a procurar ferramentas de negociação mais sofisticadas. Os modelos de derivados dos mercados financeiros tradicionais foram introduzidos nas criptomoedas.

Os primeiros derivados incluíam:

- Contratos de futuros

- Negociação com alavancagem

- Negociação de margem

Estas ferramentas permitiam aos investidores aumentar o montante negociado, pedindo emprestado fundos ou utilizando margem, sem deterem totalmente os ativos.

Por exemplo, um investidor com 10 000$ só podia comprar ativos no valor de 10 000$ sem alavancagem. Com alavancagem de 10x, podia controlar uma posição de 100 000$. Este mecanismo aumentou a eficiência do capital e permitiu aos investidores expressar as suas perspetivas de mercado de forma mais flexível.

Além disso, os derivados introduziram uma função essencial: apostar na baixa do mercado. Nos mercados à vista, os investidores só conseguiam gerir o risco vendendo ativos; os derivados permitiam lucrar com a descida dos preços sem deter ativos. Isto diversificou as estratégias de negociação.

À medida que estas ferramentas amadureceram, o mercado de criptomoedas entrou numa nova fase.

III. Contratos perpétuos: A inovação que está a transformar a estrutura do mercado

Fonte da imagem: Página de negociação de contratos da Gate

Entre todos os derivados, o produto mais relevante é o contrato perpétuo (Futuros perpétuos). Lançados inicialmente pelas plataformas de negociação, os contratos perpétuos tornaram-se rapidamente o produto central do mercado de derivados de criptomoedas. Ao contrário dos futuros tradicionais, os contratos perpétuos não têm data de validade; os investidores podem manter posições indefinidamente.

Para manter os preços dos contratos próximos dos preços à vista, os contratos perpétuos introduziram um mecanismo especial: Taxa de financiamento.

A taxa de financiamento é liquidada periodicamente entre posições long e short. Quando o sentimento de alta é excessivo, as posições long pagam taxas de financiamento às posições short; quando predomina o sentimento de baixa, as posições short pagam taxas às posições long.

Este mecanismo mantém o equilíbrio entre os preços dos contratos e os preços à vista.

O surgimento dos contratos perpétuos aumentou significativamente a atividade de negociação devido a:

- Alta alavancagem: Algumas plataformas oferecem alavancagem de dezenas de vezes ou mais

- Negociação long/short: Os investidores podem expressar perspetivas de alta ou baixa de forma flexível

- Eficiência de capital: É possível controlar posições maiores com menos capital

- Ferramenta de cobertura: Mineradores e instituições podem cobrir o risco de preço com contratos

Por estas razões, os contratos perpétuos tornaram-se rapidamente um dos produtos com maior volume de negociação no mercado de criptomoedas.

IV. Crescimento acelerado no volume de negociação de derivados

Com o desenvolvimento do mercado de derivados, a estrutura das transações em criptomoedas mudou radicalmente.

Nas fases iniciais, a negociação à vista representava quase todo o volume. Com o amadurecimento dos derivados, uma grande parte do volume passou para futuros e contratos perpétuos.

Atualmente, nas principais plataformas de negociação, o volume de derivados supera frequentemente o das operações à vista. Em determinados períodos, o volume de derivados pode ser cinco a vinte vezes superior ao da negociação à vista.

Esta mudança implica que o mecanismo de formação de preços também evoluiu.

Na era dos mercados à vista, os preços eram impulsionados pela procura real de compra e venda; nos mercados dominados por derivados, os preços são cada vez mais influenciados por fatores como:

- Tamanho das posições com alavancagem

- Equilíbrio entre forças long e short

- Taxas de financiamento

- Risco de liquidação

Ou seja, os preços de mercado não resultam apenas das operações de compra e venda—também são afetados pela estrutura das posições.

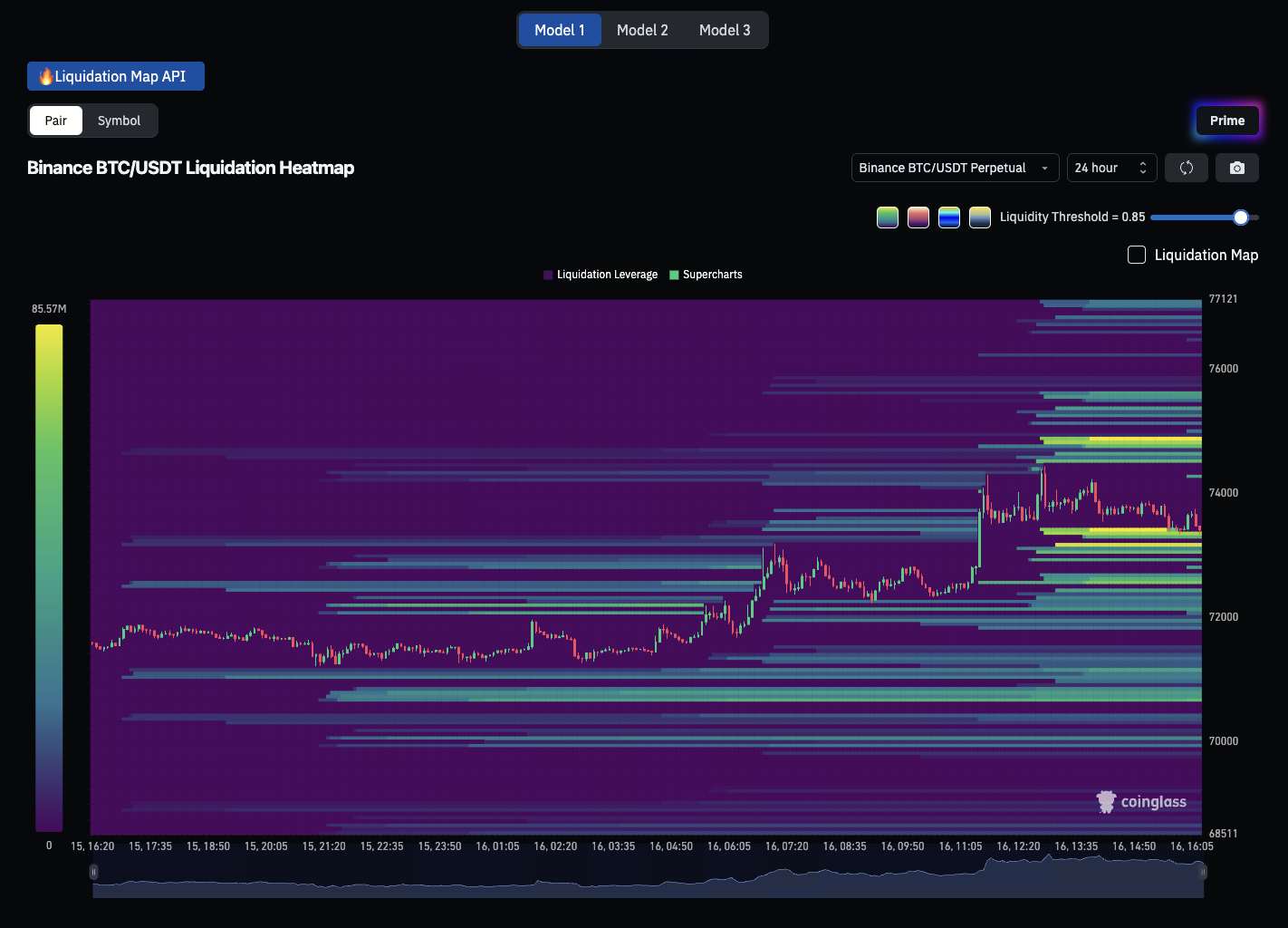

V. Como a negociação de contratos altera a volatilidade do mercado

Fonte da imagem: Mapa de liquidação BTC/USDT

O aumento da negociação com alavancagem mudou profundamente as características da volatilidade do mercado. Nos mercados sem alavancagem, as mudanças de preço são mais graduais, pois os investidores têm de comprar ou vender efetivamente ativos para influenciar os preços. Com alavancagem, pequenas oscilações de preço podem desencadear alterações de posição em grande escala.

Por exemplo, se um investidor utiliza alavancagem de 20x e o mercado cai cerca de 5%, a sua posição pode enfrentar risco de liquidação forçada.

Quando muitos investidores utilizam alta alavancagem, pode formar-se uma reação em cadeia:

Queda de preço → Algumas posições long são liquidadas → Aparecem mais ordens de venda → O preço cai ainda mais → Mais posições são liquidadas

Este fenómeno é conhecido como cascata de liquidação.

Nestas circunstâncias, a volatilidade pode ser rapidamente amplificada e os preços podem sofrer mudanças acentuadas num curto espaço de tempo.

Assim, nos mercados com alavancagem, a volatilidade dos preços já não é impulsionada apenas por fundamentos ou notícias, mas é cada vez mais influenciada pela estrutura das posições e pelos mecanismos de liquidação.

VI. Mudanças fundamentais na estrutura do mercado

À medida que o mercado de derivados evolui, as estruturas de negociação de criptomoedas estão a alinhar-se com os mercados financeiros tradicionais. Nas finanças tradicionais, o volume de negociação de derivados supera largamente o à vista; por exemplo, futuros e opções de índices acionistas representam uma parte significativa da atividade.

Os mercados de criptomoedas estão a passar por uma transformação semelhante. Mais investidores já não dependem apenas da negociação à vista, mas participam através de contratos, produtos com alavancagem e instrumentos estruturados.

Isto significa que os mecanismos de formação de preços estão a tornar-se mais complexos. Os investidores têm de considerar não só os fluxos de capital, mas também compreender as estruturas de alavancagem, taxas de financiamento e riscos de liquidação potenciais.

Resumo do curso

Nesta sessão, analisámos a evolução do mercado de criptomoedas, desde a negociação à vista até às estruturas dominadas por derivados. Com o surgimento dos futuros, da negociação com alavancagem e dos contratos perpétuos, as estruturas de transação mudaram radicalmente. Atualmente, o volume de negociação de derivados supera frequentemente o da negociação à vista, tornando os preços cada vez mais influenciados pelas posições com alavancagem e pelas estruturas de transação. Compreender estas mudanças estruturais é essencial para analisar a volatilidade no mercado de criptomoedas.

Na próxima sessão, vamos apresentar as principais ferramentas de negociação com alavancagem nos mercados de criptomoedas—including negociação de margem, contratos perpétuos e ETF com alavancagem—e explicar como estas ferramentas amplificam a volatilidade do mercado.