72 candidaturas como reconfigurar investimentos em Ativos de criptografia além do Bitcoin?

Escrito por: Thejaswini MA

Compilado por: Block unicorn

Introdução

Janeiro de 2024 parece uma outra era. Apenas dezoito meses se passaram, mas ao olhar para trás parece algo muito distante. Para os ativos de criptografia, isso é como uma epopeia à maneira de “A Ponte do Rio Kwai”.

No dia 11 de janeiro de 2024, o ETF de Bitcoin à vista começa a ser negociado em Wall Street. Cerca de seis meses depois, em 23 de julho de 2024, o ETF de Ethereum à vista faz sua estreia. Avançando dezoito meses, a mesa da Comissão de Valores Mobiliários dos EUA (SEC) está cheia de pedidos - 72 pedidos de ETF de encriptação, e o número continua a aumentar.

De Solana a Dogecoin, Ripple (XRP) e até PENGU, as empresas de gestão de ativos estão competindo para empacotar cada possível ativo digital em produtos regulamentados. Os analistas da Bloomberg, Eric Balchunas e James Seyffart, elevaram a probabilidade de aprovação da maioria dos pedidos para “90% ou mais”, indicando que estamos prestes a testemunhar a maior expansão de produtos de investimento em criptografia da história.

O ano de 2024 é completamente diferente de agora, 2025. Naquela época, era uma luta difícil para obter reconhecimento, agora todos querem uma parte do bolo.

Bitcoin de 1070 bilhões de dólares

Para entender por que os ETFs de altcoins são importantes, é necessário primeiro compreender que o sucesso dos ETFs de Bitcoin à vista já superou amplamente as expectativas. Eles reescreveram todo o roteiro da gestão de ativos.

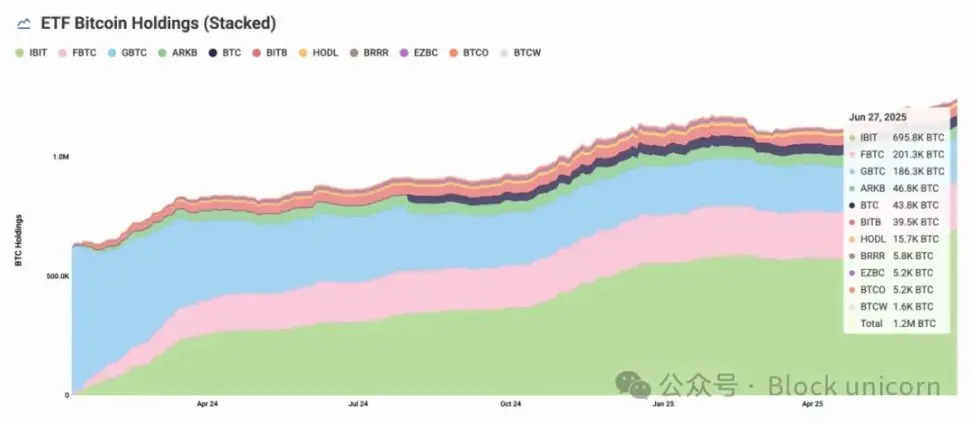

Em um ano, o Bitcoin ETF angariou 107 bilhões de dólares, tornando-se a emissão de ETF mais bem-sucedida de todos os tempos - 18 meses depois, o tamanho dos ativos atingiu 133 bilhões de dólares.

Apenas o IBIT da BlackRock detém mais de 74 bilhões de dólares em 694.400 Bitcoins. Todos os ETFs controlam um total de 1,23 milhão de Bitcoins - cerca de 6,2% do total em circulação.

Quando o ETF de Bitcoin da BlackRock acumulou 70 bilhões de dólares em ativos mais rapidamente do que qualquer fundo na história, o que isso provou? A demanda por exposição a ativos de criptografia através de ferramentas de investimento tradicionais é real, enorme e ainda não foi totalmente explorada. Instituições, investidores de varejo, quase todos estão na fila.

Este sucesso formou um ciclo de feedback, provando este conceito: à medida que os ETFs absorvem a oferta de Bitcoin, o saldo das trocas diminui. A posse institucional acelera. A estabilidade do preço do Bitcoin é melhorada. Todo o mercado de ativos de criptografia ganha uma legitimidade sem precedentes. Mesmo durante períodos de volatilidade do mercado, os fundos institucionais continuam a fluir. Essas pessoas não são traders diários ou especuladores de varejo, mas sim fundos de pensão, escritórios familiares e fundos soberanos que veem o Bitcoin como uma classe de ativos legítima.

É esse sucesso que levou, até abril, cerca de 72 pedidos de altcoins a estarem em espera na SEC.

Por que precisamos de ETF?

Você pode comprar altcoins em uma bolsa de Ativos de criptografia, então qual é a utilidade do ETF? O núcleo do funcionamento do mercado está na aceitação mainstream. O status do ETF é um marco para os Ativos de criptografia.

Esta legalidade permite-lhes existir em bolsas de valores tradicionais de acordo com as regulamentações financeiras existentes. Os ETFs de criptografia permitem que os investidores comprem e vendam ativos digitais como se fossem ações através de contas de corretagem regulares.

Para a maioria dos investidores de retalho que não compreendem como funcionam os Ativos de criptografia, isto é um salvador. Não é necessário configurar uma carteira, proteger chaves privadas ou lidar com os detalhes técnicos da blockchain. Mesmo que consiga superar o obstáculo da carteira, os riscos ainda existem — ataques de hackers, perda de chaves privadas e colapsos de exchanges. A custódia e a segurança dos ETFs são geridas em nome dos investidores, oferecendo ativos de alta liquidez que são negociados em bolsas tradicionais mainstream.

A febre do ouro das moedas alternativas

Essas aplicações revelam as perspectivas de desenvolvimento futuro. Principais instituições como VanEck, Grayscale, Bitwise e Franklin Templeton já apresentaram pedidos para ETFs de Solana, com uma taxa de aprovação de até 90%. Nove instituições emissoras independentes também desejam participar da competição pelo SOL, incluindo a nova instituição Invesco Galaxy, cujo código de ações proposto é QSOL.

Ripple (XRP) solicitou logo a seguir, várias solicitações focadas neste ativo de criptografia direcionado a pagamentos. Os ETFs de Cardano, Litecoin e Avalanche também estão em processo de revisão.

Até mesmo as moedas meme não são exceção. As principais instituições emissoras já apresentaram o ETF do Dogecoin e do PENGU.

“Estou surpreso por ainda não termos visto o pedido do ETF Fartcoin,” disse Eric Balchunas da Bloomberg no X.

Por que tudo isso está acontecendo agora? É o resultado da convergência de várias forças, criando um ambiente perfeito para o aumento dos ETFs de moedas alternativas. A atitude amigável do governo Trump em relação aos ativos de criptografia marca uma mudança dramática na regulamentação, e o novo presidente da SEC, Paul Atkins, aboliu a abordagem de “regulamentação por meio da aplicação” de Gary Gensler e formou um grupo de trabalho sobre criptografia para estabelecer regras claras.

O clímax deste descongelamento regulatório é o recente esclarecimento da SEC de que as “atividades de staking em protocolo” não constituem uma emissão de valores mobiliários — o que contrasta totalmente com a abordagem agressiva do governo anterior em relação a prestadores de staking como a Kraken e a Coinbase.

O reconhecimento do Bitcoin e das altcoins por parte das instituições, aliado à onda de reservas de ativos de criptografia das empresas e à pesquisa da Bitwise que mostra que 56% dos consultores financeiros agora estão dispostos a alocar ativos de criptografia, criou uma demanda sem precedentes por uma exposição diversificada a criptografia além do Bitcoin e do Ethereum.

Teste da Realidade Económica

Embora o ETF de Bitcoin tenha comprovado a existência de uma enorme demanda institucional, análises iniciais indicam que a aceitação dos ETFs de altcoins será radicalmente diferente.

Katalin Tischhauser, chefe de pesquisa do banco Sygnum, prevê que o total de entradas em ETFs de moedas alternativas atingirá “centenas de milhões a 1 bilhão de dólares” - muito abaixo do feito de 107 bilhões de dólares do Bitcoin.

Mesmo nas estimativas mais otimistas, o total de entradas de ETFs de altcoins é inferior a 1% do que o Bitcoin alcançou. Do ponto de vista fundamental, isso faz sentido economicamente.

O desempenho do Ethereum destacou ainda mais essa disparidade. Apesar de ser a segunda maior Ativos de criptografia, seu ETF atraiu apenas cerca de 4 bilhões de dólares em entradas líquidas em 231 dias de negociação — apenas 3% do marco de 133,3 bilhões de dólares do Bitcoin. Mesmo que nos últimos 15 dias de negociação tenham sido adicionados 1 bilhão de dólares em entradas, a atratividade institucional do Ethereum ainda está longe da do Bitcoin, o que indica que os ETFs de altcoins enfrentam desafios ainda mais difíceis para atrair a atenção dos investidores.

Bitcoin beneficia da vantagem de ser o primeiro, da clareza regulatória e da narrativa de “ouro digital” que é fácil de entender para as instituições.

Agora, 72 candidaturas estão a competir por um mercado que pode apenas suportar alguns poucos vencedores.

A Staking muda as regras do jogo

Uma diferença entre o ETF de moeda alternativa e o ETF de Bitcoin é: obter rendimento através da aposta. A aprovação da aposta da Comissão de Valores Mobiliários dos EUA (SEC) abriu a porta para que o ETF apostasse os ativos que possui e distribuísse os rendimentos aos investidores.

A taxa de rendimento anual da aposta em Ethereum está atualmente entre 2,5% e 2,7%. Após deduzir as taxas do ETF e os custos operacionais, os investidores podem obter um rendimento líquido de 1,9% a 2,2% — que não é considerado alto de acordo com os padrões tradicionais de rendimento fixo, mas assume grande importância quando combinado com a potencial valorização de preço.

A aposta de Solana também oferece oportunidades semelhantes.

Isto criou um novo modelo de receita para os emissores de ETF, ao mesmo tempo que oferece uma nova proposta de valor para os investidores. Os ETFs de staking não oferecem apenas exposição ao preço, mas tornam-se ativos geradores de rendimento, capazes de justificar as suas taxas, enquanto oferecem rendimento passivo.

Várias solicitações de ETF de Solana incluem claramente cláusulas de staking, com os emissores planejando stakar 50-70% das suas posições, enquanto mantêm reservas de liquidez. A solicitação do ETF de Solana da Invesco Galaxy menciona especificamente o uso de “provedores de staking confiáveis” para gerar retornos adicionais. No entanto, o staking aumentará a complexidade operacional.

Os gestores de ETFs de ativos de criptografia que gerenciam ativos de criptografia em staking enfrentam múltiplos desafios: eles devem equilibrar a manutenção de ativos não staked e líquidos suficientes para atender à demanda de resgates dos investidores, enquanto stakem o máximo possível para maximizar os retornos. Eles também precisam gerenciar o risco de “slashing”, ou seja, se os validadores (nós que ajudam a proteger a rede) cometerem erros ou violarem as regras, isso pode resultar em perdas financeiras. Executar um validador requer especialização técnica e infraestrutura confiável para garantir que tudo funcione de forma suave e segura. Portanto, não é um risco fácil de gerenciar. Gerir ETFs de criptografia com ativos em staking é um jogo complexo de equilíbrio. Embora não seja impossível, a dificuldade operacional é alta.

Para os ETFs de Bitcoin e Ethereum já aprovados e lançados, o staking não é uma opção, uma vez que a SEC, liderada por Gary Gensler, considera que o staking viola as leis de valores mobiliários, constituindo uma emissão de valores mobiliários não registrada. Agora, a situação já não é a mesma.

A compressão de custos está a chegar

Uma grande quantidade de candidaturas praticamente garante a compressão das taxas. Quando 72 produtos competem por um financiamento institucional limitado, o preço torna-se o principal fator de diferenciação. Os ETFs tradicionais de Ativos de criptografia cobram taxas de gestão de 0,15-1,5%, mas a concorrência pode reduzir essas taxas.

Alguns emissores podem até usar os rendimentos de staking para subsidiar as taxas de gestão, lançando produtos sem taxas ou com taxas negativas para atrair ativos. O mercado canadense oferece um precedente: vários ETFs de Solana isentaram as taxas de gestão na fase inicial.

Esta compressão de custos beneficia os investidores, mas também coloca pressão sobre a rentabilidade dos emissores. Apenas os operadores de maior escala e maior eficiência conseguirão sobreviver à inevitável consolidação. À medida que o mercado filtra os vencedores e os perdedores, espera-se que ocorram fusões, falências e transformações.

A nossa opinião

A onda de ETFs de moedas alternativas está mudando a forma como as pessoas veem o investimento em ativos de criptografia.

Bitcoin ETF obteve um enorme sucesso. Ethereum ETF oferece uma segunda opção, mas devido à complexidade e aos retornos dececionantes, a sua adoção não é calorosa. Agora, as empresas de gestão de ativos acreditam que diferentes ativos de criptografia têm diferentes utilizações.

Solana tornou-se um investimento de velocidade, XRP tornou-se um investimento de pagamento, Cardano destaca-se pela sua “rigor acadêmico” e até mesmo Dogecoin é visto como uma história de adoção mainstream. Se você está construindo um portfólio de investimentos, isso faz sentido. Ativos de criptografia já não são uma categoria de ativos estranha, mas sim uma variedade de dezenas com diferentes características de risco e casos de uso.

Bitcoin é o ativo de criptografia com maior capitalização de mercado e, para muitos investidores comuns que já participaram do mercado de ações, tornou-se uma extensão das carteiras de investimento tradicionais. Para esses investidores, o Bitcoin é visto como uma classe de ativos complementar, oferecendo diversificação e proteção contra a incerteza do mercado. Em contrapartida, o Ethereum não conseguiu alcançar a mesma integração mainstream. Apesar de ser a segunda maior criptomoeda, a maioria dos investidores individuais e institucionais não vê o ETF de Ethereum como uma parte central da carteira de investimentos.

Precisamos observar o que os ETFs de altcoins irão oferecer de diferente, para evitar repetir os erros dos ETFs de Ethereum.

Mas isso também mostra o grau de desvio das criptomoedas em relação às suas raízes. Quando as moedas meme recebem pedidos de ETF, quando 72 produtos competem pela atenção, e quando as taxas são comprimidas como em outros negócios, você está testemunhando a completa mainstreamização de uma indústria.

A questão é se isso realmente cria valor real ou se é apenas a especulação disfarçada como uma concha reconhecida pela regulamentação. Isso pode depender da sua perspectiva. As empresas de gestão de ativos veem uma nova fonte de receita em um mercado congestionado. Os investidores obtêm exposição a ativos de criptografia de forma fácil através de produtos familiares.

O mercado decidirá quem está certo.