Autor|Jiawei @IOSG

Há três anos, escrevemos um artigo sobre Appchain, que foi desencadeado pelo dYdX ao anunciar a migração do seu protocolo de derivativos descentralizados do StarkEx L2 para a cadeia Cosmos, lançando a sua versão v4 como uma blockchain independente baseada no Cosmos SDK e no consenso Tendermint.

Em 2022, a Appchain pode ter sido uma opção tecnológica relativamente marginal. Ao entrar em 2025, com o surgimento de mais Appchains, especialmente Unichain e HyperEVM, o panorama competitivo do mercado está mudando silenciosamente, formando uma tendência em torno da Appchain. Este artigo partirá disso para discutir nossa Teoria da Appchain.

A escolha entre Uniswap e Hyperliquid

▲ Fonte: Unichain

A concepção da Unichain surgiu muito cedo, com o fundador da Nascent, Dan Elitzer, a publicar em 2022 o artigo “The Inevitability of UNIchain”, onde apresenta a dimensão, a marca, a estrutura de liquidez do Uniswap e a necessidade de desempenho e captura de valor, apontando para a inevitabilidade do lançamento da Unichain. Desde então, tem havido discussões sobre a Unichain.

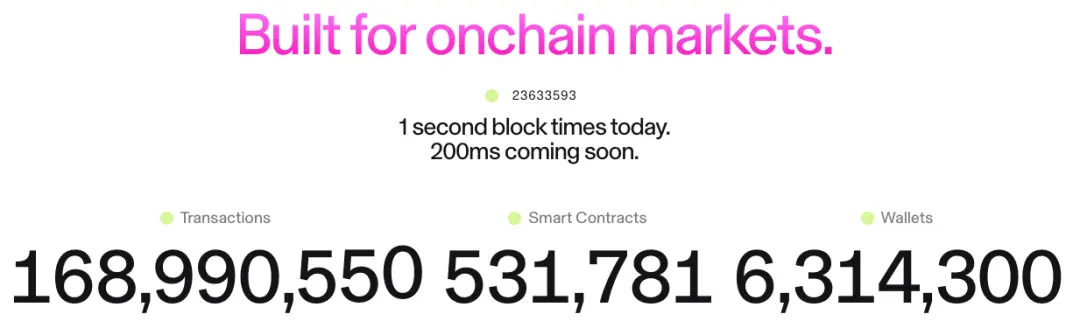

Unichain foi oficialmente lançado em fevereiro de hoje, com mais de 100 aplicativos e provedores de infraestrutura construindo na Unichain. Atualmente, o TVL é de cerca de 1 bilhão de dólares, colocando-o entre os cinco primeiros de muitos L2. No futuro, serão lançados Flashblocks com um tempo de bloco de 200ms e uma rede de validação Unichain.

▲ Fonte: DeFiLlama

E como perp, o Hyperliquid claramente tinha a necessidade de Appchain e personalização profunda desde o dia 1. Além do produto principal, o Hyperliquid também lançou o HyperEVM, que assim como o HyperCore, é protegido pelo mecanismo de consenso HyperBFT.

Em outras palavras, além de seu poderoso produto perp, a Hyperliquid também está explorando a possibilidade de construir um ecossistema. Atualmente, o ecossistema HyperEVM já possui mais de 2 bilhões de dólares em TVL, e os projetos do ecossistema começaram a surgir.

A partir do desenvolvimento da Unichain e do HyperEVM, podemos ver duas coisas de forma intuitiva:

- O panorama competitivo de L1/L2 começa a diferenciar-se. O TVL do ecossistema Unichain e HyperEVM ultrapassa 3 mil milhões de dólares. Esses ativos deveriam ter permanecido no Ethereum, Arbitrum e outras L1/L2 genéricas no passado. O surgimento de aplicações de topo em plataformas independentes levou à perda do TVL, volume de transações, taxas de transação e outras fontes de valor essenciais, como MEV, dessas plataformas.

No passado, L1/L2 e aplicações como Uniswap e Hyperliquid tinham uma relação simbiótica, onde as aplicações traziam atividade e usuários para a plataforma, e a plataforma fornecia segurança e infraestrutura para as aplicações. Agora, Unichain e HyperEVM tornaram-se elas próprias camadas de plataforma, formando uma relação de concorrência direta com outras L1/L2. Elas não apenas competem por usuários e liquidez, mas também começaram a competir por desenvolvedores, convidando outros projetos a construir em suas próprias cadeias, o que mudou significativamente o cenário competitivo.

- O caminho de expansão da Unichain e da HyperEVM é completamente diferente do atual L1/L2. Este último tende a construir a infraestrutura primeiro e, em seguida, atrair desenvolvedores com incentivos. O modelo da Unichain e da HyperEVM é “produto em primeiro lugar” - eles primeiro têm um produto central validado pelo mercado, com uma grande base de usuários e reconhecimento de marca, e depois constroem ecossistemas e efeitos de rede em torno desse produto.

A eficiência e a sustentabilidade desse caminho são maiores. Eles não precisam “comprar” ecossistemas através de altos incentivos para desenvolvedores, mas sim “atraem” ecossistemas através dos efeitos de rede e das vantagens tecnológicas de seus produtos principais. Os desenvolvedores escolhem construir no HyperEVM porque lá existem usuários de trading de alta frequência e cenários de demanda reais, e não por promessas de incentivos etéreos. É evidente que este é um modelo de crescimento mais orgânico e sustentável.

O que mudou nos últimos três anos?

▲ Fonte: zeeve

Primeiro, a maturidade da pilha tecnológica e o aprimoramento dos provedores de serviços de terceiros. Há três anos, construir uma Appchain exigia que a equipe dominasse a tecnologia de blockchain de forma completa, mas com o desenvolvimento e a maturidade de serviços RaaS como OP Stack, Arbitrum Orbit e AltLayer, os desenvolvedores podem agora combinar modularmente os vários componentes sob demanda, assim como escolher serviços em nuvem, reduzindo drasticamente a complexidade do projeto e o investimento de capital inicial para construir uma Appchain. O modelo operacional mudou de infraestrutura própria para a compra de serviços, proporcionando flexibilidade e viabilidade para inovações na camada de aplicação.

Em segundo lugar, temos a marca e a mentalidade do usuário. Todos sabemos que a atenção é um recurso escasso. Os usuários costumam ser leais à marca da aplicação, e não à infraestrutura tecnológica subjacente: os usuários utilizam o Uniswap devido à experiência do produto, e não porque ele opera na Ethereum. Com a ampla adoção de carteiras multi-chain e a melhoria adicional da experiência do usuário, os usuários quase não percebem que estão usando diferentes blockchains - seus pontos de contato são frequentemente primeiro com a carteira e a aplicação. E quando a aplicação constrói sua própria blockchain, os ativos, identidades e hábitos de uso dos usuários ficam sedimentados dentro do ecossistema da aplicação, formando um forte efeito de rede.

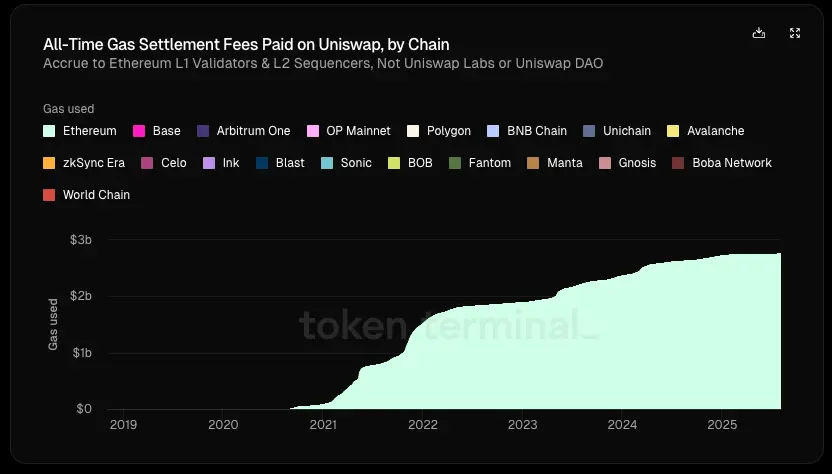

▲ Fonte: Token Terminal

O mais importante é que a busca pela soberania econômica está lentamente se destacando. Na arquitetura tradicional L1/L2, podemos ver que o fluxo de valor apresenta uma clara tendência “de cima para baixo”:

- Camada de aplicação cria valor (negociações da Uniswap, empréstimos da Aave)

- O utilizador paga taxas de aplicação (taxas de aplicação + taxa de gás) para usar a aplicação, onde uma parte dessas taxas vai para o protocolo e outra parte vai para o LP ou outros participantes.

- A taxa de gas 100% vai para os validadores L1 ou os ordenadores L2

- MEV é dividido em diferentes proporções entre os pesquisadores, construtores e validadores.

- O token final do L1 captura outros valores além da taxa do aplicativo através do staking.

No esta cadeia, a camada de aplicação que cria mais valor acaba por capturar o menos.

De acordo com as estatísticas do Token Terminal, na criação de um valor total de 6,4 bilhões de dólares na Uniswap (incluindo lucros de LP, taxas de gás, etc.), a distribuição recebida pelos protocolos/desenvolvedores, investidores de capital e detentores de tokens é inferior a 1%. Desde o seu lançamento, a Uniswap gerou 2,7 bilhões de dólares em receita de gás para o Ethereum, o que representa cerca de 20% das taxas de liquidação cobradas pelo Ethereum.

E se a aplicação tiver a sua própria cadeia, como será?

Eles podem apropriar-se das taxas de gas, utilizando os seus próprios tokens como tokens de gas; e internalizar o MEV, minimizando o MEV malicioso através do controlo dos ordenadores, devolvendo o MEV benéfico aos usuários; ou personalizar modelos de taxas para implementar estruturas de taxas mais complexas, entre outros.

Assim, parece que a internalização da busca por valor se torna a escolha ideal para as aplicações. Quando o poder de negociação da aplicação é suficientemente grande, naturalmente exigirá mais benefícios econômicos. Portanto, as aplicações de qualidade têm uma relação de dependência fraca em relação à cadeia subjacente, enquanto a cadeia subjacente tem uma relação de dependência forte em relação às aplicações de qualidade.

Resumo

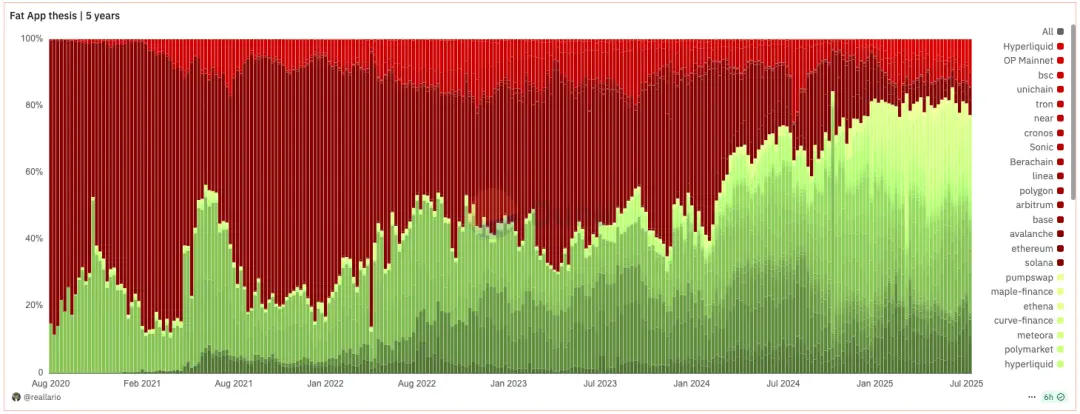

▲ Fonte: Dune@reallario

- A imagem acima compara de forma aproximada a receita de protocolos (vermelho) e aplicações (verde) de 2020 até hoje. Podemos claramente ver que o valor capturado pelas aplicações está gradualmente a aumentar, atingindo cerca de 80% este ano. Isso pode, em certa medida, contradizer a famosa teoria de Joel Monegro sobre ‘protocolos gordos e aplicações magras’.

Estamos a testemunhar uma mudança de paradigma da teoria do “protocolo gordo” para a teoria da “aplicação gorda”. Ao rever a lógica de precificação dos projetos no passado no campo das criptomoedas, esta era principalmente centrada na “superação técnica” e na promoção da infraestrutura subjacente. No futuro, a abordagem de precificação irá gradualmente mudar para um método ancorado em marca, tráfego e capacidade de captura de valor. Se as aplicações puderem facilmente construir a sua própria cadeia com base em serviços modularizados, o modelo tradicional de “renda” do L1 será desafiado. Assim como o surgimento do SaaS diminuiu o poder de negociação dos gigantes do software tradicionais, a maturidade da infraestrutura modular também está a enfraquecer a posição monopolista do L1.

O valor de mercado das principais aplicações no futuro sem dúvida superará a maioria dos L1. A lógica de avaliação dos L1 mudará de “capturar o valor total do ecossistema” para um “provedor de serviços de infraestrutura” descentralizado, estável e seguro. A lógica de avaliação estará mais próxima de produtos públicos que geram fluxos de caixa estáveis, em vez de gigantes “monopolistas” que conseguem capturar a maior parte do valor do ecossistema. Sua bolha de avaliação será, até certo ponto, comprimida. Os L1 também precisarão repensar sua posição.

- Sobre o Appchain, a nossa opinião é: devido à marca, à mentalidade dos usuários e à alta capacidade de personalização em blockchain, o Appchain pode melhor sedimentar o valor dos usuários a longo prazo. Na era dos “aplicativos pesados”, esses aplicativos não só podem capturar o valor direto que criam, mas também podem construir uma blockchain em torno do próprio aplicativo, externalizando ainda mais e capturando o valor da infraestrutura - eles são tanto produtos como plataformas; atendem tanto os usuários finais como outros desenvolvedores. Além da soberania econômica, os aplicativos de topo também buscarão outras soberanias: o direito de decidir sobre atualizações de protocolo, a ordenação de transações e a resistência à censura, bem como a propriedade dos dados dos usuários, entre outros.

- Claro, este artigo explora principalmente no contexto de aplicações de topo como Uniswap e Hyperliquid que já lançaram Appchain. O desenvolvimento do Appchain ainda está em estágio inicial (o TVL da Uniswap na Ethereum ainda representa 71,4%). E protocolos como Aave, que envolvem ativos embalados e garantias, e dependem fortemente da composição em uma única cadeia, também não são muito adequados para Appchain. Relativamente, os perp com demanda externa apenas de oráculos são mais adequados para Appchain. Além disso, o Appchain não é a melhor escolha para aplicações de médio porte, sendo necessário uma análise específica caso a caso. Não entrarei em mais detalhes aqui.