A era de ouro dos caçadores de recompensas acabou.

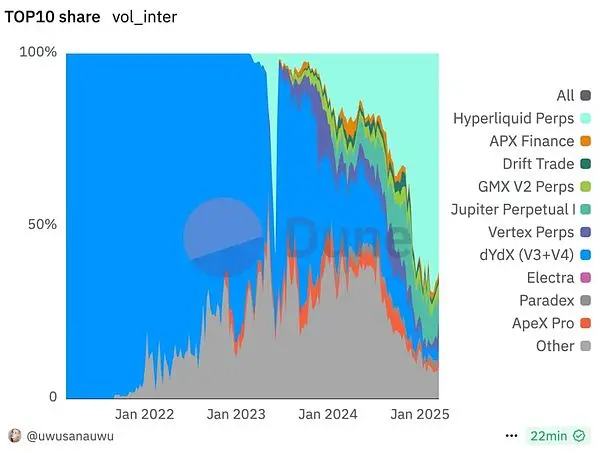

Em dois anos, a Hyperliquid disparou de 0,3% de participação no mercado para 66%, derrotando a dYdX com uma promessa simples e direta: 97% das taxas de transação são utilizadas para recompra de tokens. Não é mais sobre completar tarefas na Galaxy para ganhar airdrops, mas sim sobre os detentores de tokens compartilhando lucros reais.

Quando a Uniswap começou a dividir taxas e a Aave lançou o plano de recompra, todo o ecossistema DeFi está passando por uma mudança histórica de “distribuição de dinheiro para aquisição de volume” para “acumulação de valor”. A era da economia de tokens 2.0 chegou, e as regras do jogo foram completamente reescritas.

Enquanto ainda admiramos o brilho passado da dYdX, a Hyperliquid já completou silenciosamente uma “usurpação” perfeita.

Em apenas dois anos, a Hyperliquid disparou de 0,3% de participação de mercado para um pico de 66%, atualmente estabilizando-se em uma posição de liderança de mercado de 64,8%. Enquanto isso, o antigo rei dYdX viu sua participação de mercado despencar de 73% para apenas 4,61%.

Isto não é apenas uma simples competição de mercado, mas sim um evento emblemático da evolução da economia dos tokens de 1.0 para 2.0.

A Ascensão da Hyperliquid: Não é Apenas uma Revolução Tecnológica

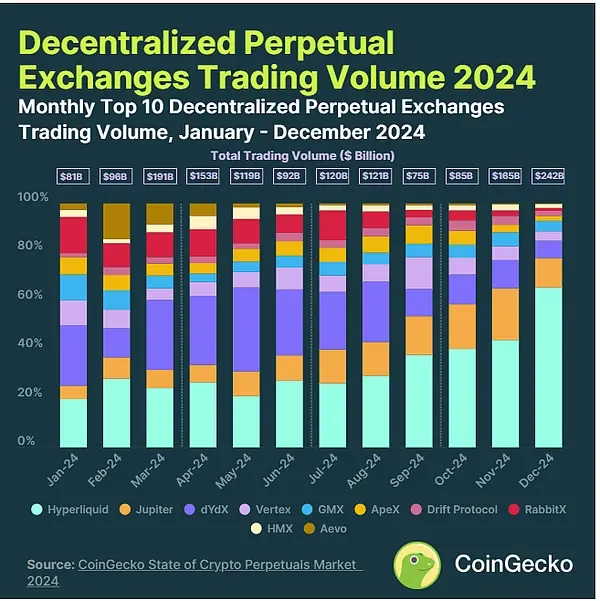

Vamos primeiro dar uma olhada no boletim de desempenho da Hyperliquid. O volume de transações disparou de 21 bilhões de dólares em 2023 para 570 bilhões de dólares em 2024, um aumento de 25,3 vezes. O volume diário de transações estabilizou-se entre 15 e 22 bilhões de dólares, atingindo um pico de 22 bilhões de dólares. O número de usuários também cresceu 9 vezes, passando de 31.000 usuários para 300.000 usuários.

Por trás desses números, existe um sistema completo de inovação dupla em tecnologia e economia.

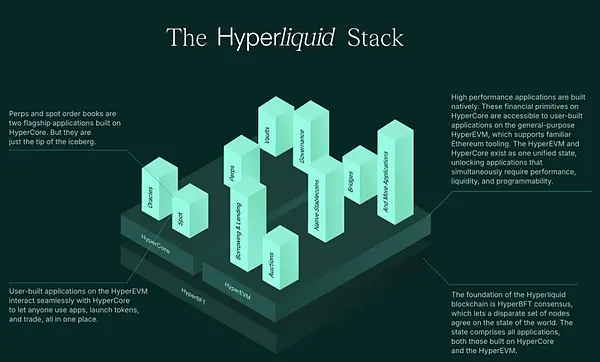

Inovação tecnológica: Implementação da Binance em blockchain

As vantagens tecnológicas da Hyperliquid são realmente impressionantes. Ela utiliza um mecanismo de consenso Hyper BFT independente, alcançando uma capacidade de processamento de 100.000 ordens/segundo, mantendo ao mesmo tempo um modelo de livro de ordens completamente em cadeia. O mais importante é que alcançou uma velocidade de execução de sub-segundo, proporcionando uma experiência de usuário realmente próxima à de uma exchange centralizada.

Mas o que realmente destaca a Hyperliquid é o seu design revolucionário de economia de tokens.

A Queda do dYdX: Por que a Vantagem Técnica Não É Suficiente?

Ao rever a história, o dYdX foi um dos poucos projetos a ter produtos excelentes e uma economia de tokens. Ao contrário da Uniswap, que distribui a receita para a Uniswap Labs, o dYdX, após a versão v4, permitiu que os detentores de tokens realmente começassem a lucrar - através do staking dos tokens dYdX para obter rendimento.

Em termos de arquitetura, a dYdX sempre esteve na vanguarda da tecnologia. A versão V3 utiliza o StarkEx da StarkWare, enquanto a versão V4 se torna a única DEX de contratos perpétuos com uma aplicação independente, controlando completamente sua própria pilha tecnológica.

A derrota também é responsabilidade de Xiao He: o custo da cadeia independente

Mas o sucesso e a falha vêm da mesma fonte. A vantagem técnica da dYdX acabou se tornando um fardo.

Primeiro, houve um erro na avaliação do momento da migração. A migração do V4 para o ecossistema Cosmos foi escolhida em um momento extremamente delicado. Naquele momento, o dYdX já era o líder, o que pode ter gerado a mentalidade de “quero fazer, vou fazer”, sem perceber que a Hyperliquid estava se levantando com força.

Em segundo lugar, a fricção do usuário é uma ferida mortal. Uma pilha de tecnologia independente trouxe autonomia, mas também trouxe uma enorme fricção para o usuário. Os usuários precisam se adaptar a uma nova rede, e em um mercado altamente competitivo, até mesmo trocar uma carteira pode fazer com que os usuários se afastem.

Por fim, está a comparação entre a pressão de desbloqueio e as expectativas de emissão de tokens. Enquanto a Hyperliquid ainda tem fortes expectativas de emissão de tokens, a dYdX enfrenta pressão de desbloqueio de tokens. Em dezembro de 2023, o desbloqueio de tokens da dYdX, no valor de 500 milhões de dólares, causará uma enorme pressão de venda.

GMX: A Sabedoria do Segundo Milênio

Vale a pena mencionar o GMX, este “segundo milenar”. Embora nunca tenha se tornado o líder de mercado, mesmo com o crescimento explosivo da Hyperliquid, a posição de mercado do GMX continua sólida:

- Volume médio diário de transações: 244 milhões de dólares

- Volume de transações acumulado: quase 3000 bilhões de dólares

- TVL: 578 milhões de dólares

A estabilidade do GMX prova que, em um setor em rápida mudança, a gestão sólida também tem seu valor.

Economia de Tokens 1.0: Ciclo Vicioso Impulsionado por Incentivos

O modelo tradicional 1.0 é essencialmente um modelo de crescimento impulsionado por incentivos. As equipes de projeto dependem excessivamente dos incentivos de tokens para atrair usuários, na verdade, estão “comprando” usuários e volume de transações com tokens, semelhante à batalha de subsídios no início da Didi. Mas o problema é que cada token emitido é uma “dívida” para a equipe do projeto.

Neste modo, os tokens tornam-se meras ferramentas de recompensa. Os usuários veem os tokens como “5 euros encontrados no chão”, sem valor de posse, apenas com o impulso de liquidez. Uma vez que o incentivo cessa, os usuários abandonam imediatamente, formando um ciclo vicioso que exige incentivos constantes, usuários que saem continuamente, diluição do valor do token e necessidade de mais incentivos.

Reflexão sobre a era de ganhar recompensas

Este modelo deu origem à cultura de “aproveitar”. Plataformas de tarefas como Galaxy e TaskOn tornaram-se locais onde os projetos compram tráfego, a lealdade dos usuários é extremamente baixa, vão para onde recebem mais incentivos, resultando em taxas de conversão desastrosas, com taxas de conversão de apenas uma fração de por cento tornando-se a norma.

Um caso real ilustra bem o problema: um determinado projeto, ao colaborar com a Linear, viu o seu Twitter crescer para 100 mil seguidores da noite para o dia, mas no final, o número de usuários que realmente se converteram foi muito baixo. Um grande investimento em marketing acabou sendo apenas um fenômeno passageiro, incapaz de formar uma base de usuários real.

Economia de Tokens 2.0: Um Novo Paradigma de Acumulação de Valor

O núcleo do modelo 2.0 é a mudança de um impulso baseado em incentivos para um impulso baseado na captura de valor.

Primeiro, deve haver um ajuste entre o produto e o mercado ( PMF ) como condição prévia, incluindo fluxo de caixa sustentável, não se pode depender apenas de financiamento para recompra, e é necessário criar verdadeiro valor para o usuário.

Na distribuição de valor, existem principalmente duas formas: a passiva, onde a equipe do projeto recompra para impulsionar o aumento de valor, e a ativa, onde o valor é distribuído a participantes ativos (como os que fazem staking). Esta mudança garante que o valor do token esteja vinculado ao desempenho real do projeto, em vez de depender de incentivos incessantes.

Demonstração Perfeita da Hyperliquid

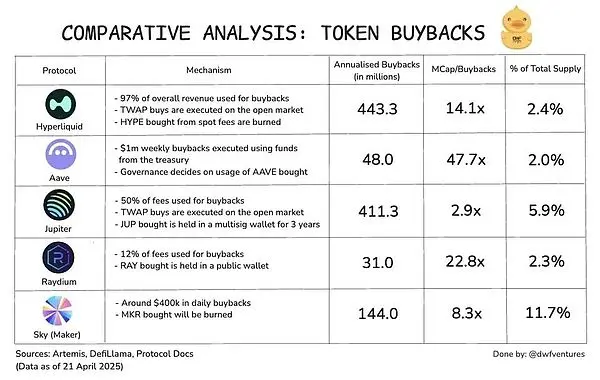

A economia do token da Hyperliquid é considerada de nível de livro didático: 97% das taxas de transação são usadas para recompra de tokens HYPE, o fundo de recompra ultrapassa 1 bilhão de dólares, impulsionando um aumento mensal de 65%, atingindo um recorde histórico de 42 dólares.

A beleza deste design reside na realização da transmissão direta de valor. Para os detentores passivos, comprar significa poder relaxar, enquanto a equipe do projeto se encarrega de aumentar o valor. Mais importante ainda, essa recompra é baseada em receitas reais e não em recompensas inflacionárias, garantindo o suporte de um fluxo de caixa real.

Em termos de equilíbrio entre oferta e procura, a grande recompra causa escassez de circulação, e quando a demanda permanece inalterada, o preço naturalmente aumenta. Em termos de sustentabilidade, a receita provém de taxas de transação reais, o DeFi gera fluxo de caixa de forma natural, sem depender da diluição da inflação do valor dos detentores.

Três modelos de distribuição de valor na era DeFi 2.0

No atual ecossistema DeFi, podemos observar três principais modos de distribuição de valor:

1. Modelo de divisão de custos

Projetos representativos: Uniswap, SushiSwap

A Uniswap, através de uma proposta no seu fórum, começou a distribuir uma certa proporção de taxas para o protocolo. Após a aprovação da proposta, o token UNI disparou 65% para mais de 12 dólares.

A SushiSwap implementou uma distribuição de 50% das taxas de transação da plataforma, combinando múltiplas fontes de receita, como taxas de transação DEX, taxas de agregadores e taxas de DEX perpétuo, oferecendo retornos substanciais para os participantes bloqueados por 4 anos.

2. Modo de recompra de tokens

Projetos representados: Hyperliquid, Aave, Jupiter, dYdX

Aave recompra 1 milhão de dólares por semana, por mais de seis meses, já investiu mais de 24 milhões de dólares, impulsionando o preço do token em 40%

Jupiter recompra 50% da receita operacional em tokens JUP, bloqueados por três anos, com capacidade de recompra anual de aproximadamente 250 milhões de dólares

Taxa de protocolo DYDX25% destinada à recompra mensal

3. Modelo de rendimento real

Projetos Representativos: Aave Umbrella, MakerDAO

O novo sistema da Aave oferece um rendimento de 6% em USDC para o aToken subjacente, além de um rendimento de segurança adicional de 4%, elevando a taxa de rendimento para mais de 10%.

A MakerDAO oferece uma taxa de juros de poupança DAI de 5% apoiada por ativos reais, proporcionando retornos reais sustentáveis.

Mecanismo de Staking: A Arte da Vinculação de Interesses

A razão pela qual o staking se tornou um mecanismo importante na era 2.0 está no vínculo de interesses:

1. Compromisso adicional

- O staking geralmente tem um período de bloqueio (Ethereum 7 dias, Solana 3 dias)

- Compromisso do projeto mais forte do que o LP

2. Participação ativa em incentivos

- Os stakers são mais propensos a realizar atividades que são valiosas para o ecossistema

- O mecanismo de recompensas e penalizações assegura objetivos comuns

3. Lock de Circulação

- Reduzir a pressão de venda no mercado

- Preço estável do token

A moralidade das pessoas é, até certo ponto, flutuante. Se depender apenas da restrição moral, a taxa de sucesso pode ser de apenas 20%; mas se “fazer coisas erradas não traz dinheiro”, a taxa de sucesso pode chegar a 80%.

O mecanismo de staking utiliza astutamente esta característica humana, garantindo a segurança e a participação da rede através de incentivos econômicos.

Duas estratégias de distribuição de valor

Estratégia 1: Recompensas de tokens

Recompensar diretamente os detentores de tokens qualificados com tokens, como o staking de Ethereum:

- Apostar ETH para obter recompensas em ETH

- Acompanhado pelo mecanismo de slashing (punição)

- Incentivar contribuições positivas para o ecossistema

Estratégia Dois: Desconto na Taxa de Serviço

Oferecer isenções ou reembolsos de taxas para os detentores de tokens:

- Plano de reembolso de gas da 1inch

- Promoções de detenção de criptomoedas em todas as áreas da Binance

- Prioridade de airdrop para novos projetos

A Binance é um exemplo típico do uso de duas estratégias: manter BNB não só proporciona descontos nas taxas, mas também permite participar na mineração de novas moedas e receber vários airdrops.

De “especulador” a ciclo virtuoso

Os projetos DeFi agora se parecem cada vez mais com os bancos competindo pelos depositantes:

- Entrega de óleo, sal e vales de compras

- Oferecer altas taxas de retorno para atrair capital

- Reter usuários através de ganhos reais

O núcleo do modo 2.0 é estabelecer um ciclo de valor saudável:

- O projeto oferece valor real

→ O usuário está disposto a pagar para usar

2. Os usuários geram receita

→ O projeto tem recompra de fundos ou dividendos

3. Os detentores de tokens obtêm lucros

→ Mais disposto a manter a longo prazo

4. Estabilidade crescente do valor do token

→Atraia mais usuários a participar

Este modelo evita o ciclo vicioso da era 1.0, formando uma espiral positiva sustentável.

Reflexões da equipe do projeto

Antes de considerar o TGE, a equipe do projeto precisa responder honestamente a algumas perguntas:

- Já existe PMF?

O produto já tem um ajuste no mercado? Ou é necessário procurar?

2. Onde está o valor do token?

Não pode ser apenas o conceito vago de “tokens de governança”.

3. Como distribuir valor de forma sustentável?

Não se pode depender apenas dos fundos de financiamento para incentivar.

Princípio central: vincular os detentores de tokens ao sucesso do projeto

- O projeto ganha dinheiro → Os detentores de tokens ganham dinheiro

- Desenvolvimento do projeto → Aumento do valor do token

- Crescimento de usuários → Todos se beneficiam

Armadilhas a evitar:

- Mecanismo de token excessivamente complexo

- Tokens de governança sem cenários de aplicação prática

- Promessas de altos rendimentos insustentáveis

Insights for Investors

Como avaliar projetos 2.0

Ver fontes de rendimento:

- Existe um fluxo de caixa sustentável?

- O modelo de receita é claro?

- O crescimento é saudável?

Ver a distribuição de valor:

- Como os detentores de tokens se beneficiam?

- O mecanismo de distribuição é sustentável?

- Existe um mecanismo de bloqueio a longo prazo?

Ver a barreira competitiva:

- As vantagens técnicas são suficientemente profundas?

- A experiência do usuário tem alguma vantagem clara?

- Os efeitos de rede estão a formar-se?

Estamos a testemunhar uma importante mudança de paradigma na história das criptomoedas.

Desde o armazenamento de valor do Bitcoin, passando pela plataforma de contratos inteligentes do Ethereum, até a inovação financeira do DeFi, cada mudança de paradigma redefine a forma como este setor cria valor.

A economia de tokens 2.0 representa a transição madura dos projetos de criptomoeda de “experimentos tecnológicos” para “entidades comerciais”. Os projetos não se limitam mais a emitir moedas para arrecadar dinheiro, mas devem agir como empresas tradicionais:

- Criar valor real

- Obter rendimento sustentável

- Partilhar lucros com os acionistas (detentores de tokens)

Esta mudança é extremamente saudável para toda a indústria:

- As equipas dos projetos são mais responsáveis: é necessário criar valor real para ter sucesso

- Os investidores tornam-se mais racionais: a análise fundamental torna-se mais importante

- Os usuários beneficiam-se mais: obtêm melhores produtos e serviços

Embora isso signifique que a oportunidade de “enriquecer da noite para o dia” possa diminuir, o desenvolvimento a longo prazo de toda a indústria será mais robusto e sustentável.

Para projetos que desejam ter sucesso nesta nova era, a Hyperliquid oferece um modelo perfeito: recompra de 97% das taxas, suporte ao valor do token com receita real e um mecanismo simples e direto que beneficia todos os participantes.

Este não é apenas um modelo de negócio bem-sucedido, mas sim o caminho inevitável para a adoção mainstream das criptomoedas.

O que você acha?