Quem é o terceiro nome que te vem à mente quando falas de moeda estável?

USDT e USDC ocupam os dois primeiros lugares sem qualquer dúvida, mas o terceiro lugar atualmente não é DAI, FDUSD ou TUSD, mas sim um novo rosto que foi lançado há menos de dois anos - USDe.

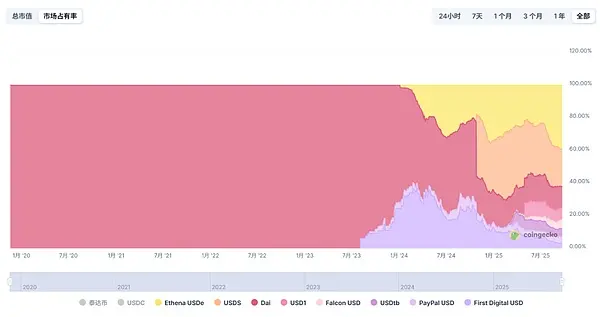

De acordo com os dados da CoinGecko, a partir de 23 de setembro, a oferta circulante de USDe ultrapassou os 14 bilhões de dólares, ficando apenas atrás do USDT e do USDC, mantendo-se firme em terceiro lugar no mercado de moedas estáveis. Mais digno de nota é que, se excluirmos o volume do USDT e do USDC, o USDe já ocupa quase 40% da participação de mercado de todas as outras moedas estáveis, formando uma forte pressão sobre o espaço de sobrevivência das moedas estáveis tradicionais.

Assim, um novo competidor como este, com base no que se pode perguntar, como conseguiu emergir rapidamente em tão pouco tempo? Qual é a lógica de rendimento e os riscos associados por trás disso? E enquanto o USDe está rapidamente em ascensão, que novas variáveis estão surgindo na corrida das moedas estáveis?

Fonte: CoinGecko

0 a 14 mil milhões de dólares, a ascensão não linear do USDe

O setor das moedas estáveis tem sido sempre um grande bolo de lucros.

Comparando horizontalmente, a propriedade de “máquina de imprimir” do principal jogador Tether é, na verdade, comparável à de uma CEX de topo. De acordo com o relatório de auditoria do segundo trimestre de 2025 publicado pela Tether, a posição total em títulos do Tesouro dos EUA da Tether ultrapassou 127 bilhões de dólares (um aumento de cerca de 8 bilhões de dólares em relação ao primeiro trimestre), e o lucro líquido total do segundo trimestre foi de cerca de 4,9 bilhões de dólares, enquanto o lucro líquido total do primeiro semestre deste ano alcançou impressionantes 5,7 bilhões de dólares.

É importante saber que a Tether tem apenas cerca de 100 funcionários, e a sua margem de lucro e eficiência operacional são impressionantes, sendo quase pelo menos uma ordem de magnitude inferior em comparação com as plataformas de negociação de criptomoedas e os gigantes financeiros tradicionais do Web2!

No entanto, à mesa de poker lucrativa, nem todos os jogadores estão confortáveis, e pode-se até dizer que, exceto o USDT, o desempenho das antigas moedas estáveis nos últimos anos não tem sido perfeito:

- USDC desanexou-se temporariamente devido a riscos de reservas durante a crise bancária de 2023, com uma queda significativa em volume e um grande impacto, cuja influência ainda não foi completamente dissipada até hoje;

- DAI, após a transformação do MakerDAO, está gradualmente se tornando “super USDC”, e seu volume também entrou em uma fase de estagnação;

- TUSD, FDUSD e outras novidades podem ter um crescimento a curto prazo, mas é difícil abalar a estrutura.

Fonte: Site oficial da Ethena

É precisamente num contexto em que o crescimento dos gigantes tradicionais das moedas estáveis desacelera e os modelos se tornam rígidos, que o USDe surge, traçando uma curva de crescimento “não linear” completamente diferente.

Desde o seu lançamento oficial em novembro de 2023, o USDe viu seu valor de mercado total em circulação crescer rapidamente de 0 para a faixa de 14 bilhões de dólares em menos de dois anos, passando por apenas duas correções durante esse período, e conseguindo se recuperar rapidamente. Especialmente desde julho deste ano, em um curto espaço de cerca de dois meses, subiu de cerca de 5 bilhões de dólares para quase o dobro, sendo profundamente integrado por várias CEX de destaque.

Pode-se dizer que, a longo prazo, a curva de crescimento do USDe é quase imbatível.

E essa curva de crescimento quase contraintuitiva não estaria desvinculada do seu conhecido ciclo de alta rentabilidade — quando a competição entre moedas estáveis entra na fase de “jogo de estoque”, o altíssimo rendimento anual do USDe, os cenários práticos de margem de negociação e a narrativa “Delta neutro” realmente ajudaram a abrir rapidamente o mercado incremental, tornando-se a nova estrela mais controversa e mais observada.

Desconstruir USDe: De onde vem o alto rendimento?

O maior impacto do USDe no mercado de moeda estável é, sem dúvida, a sua alta rentabilidade — os usuários podem obter todos os rendimentos gerados pelo protocolo ao apostar USDe como sUSDe.

O site da Ethena Labs mostra que, até o momento da publicação, a taxa de rendimento anual do sUSDe ainda atinge 7,83%, tendo anteriormente se mantido acima de 20%. Mas que tipo de mecanismo de moeda estável é o USDe e por que ele tem um rendimento anual tão alto?

Para entender o USDe, é primeiro necessário esclarecer a diferença essencial entre ele e o UST, que colapsou anteriormente - o UST é uma moeda estável algorítmica sem colateral, enquanto o USDe é um dólar sintético totalmente colateralizado, que mantém a estabilidade de valor através de uma estratégia “Delta Neutra”. Na verdade, isso é a versão prática da concepção do “Dólar Satoshi” proposta por Arthur Hayes, fundador da BitMEX, em março de 2023, em seu artigo “Dust on Crust”.

Fonte: BitMEX

Em resumo, excluindo a expectativa de rendimento de airdrop, as principais fontes de alto rendimento do USDe são duas:

- Rendimento de staking LSD: Os ativos depositados pelo usuário, como ETH ou stETH, geram rendimentos de staking estáveis;

- Receita da taxa de financiamento da posição de hedge Delta: Esta é a maior parte da receita, ou seja, a taxa de financiamento ganha na posição de venda de futuros perpétuos aberta em CEX;

Dentre eles, o primeiro é relativamente estável, flutuando em torno de 3% a 4%, enquanto o segundo depende completamente do sentimento do mercado, portanto o rendimento anualizado do USDe depende, em certa medida, da taxa de financiamento de toda a rede (sentimento do mercado), e a chave para entender o funcionamento desse mecanismo está na “estratégia Delta neutra” — se uma carteira de investimentos é composta por produtos financeiros correlacionados e seu valor não é afetado por pequenas variações de preço dos ativos subjacentes, essa carteira possui a propriedade de ser “Delta neutra”.

Isto significa que o USDe será composto por posições longas de ETH/BTC em quantidade igual ao lado do mercado à vista e posições curtas de ETH/BTC no mercado de futuros, formando assim uma “estratégia delta neutra”: o valor delta da posição à vista é 1, o valor delta da posição curta no futuro é -1, e o valor delta após a cobertura é 0, ou seja, alcançou-se a “neutralidade delta”.

Simplesmente entendido, o módulo de moeda estável USDe, ao receber fundos dos usuários e comprar ETH/BTC, abrirá simultaneamente uma posição vendida em quantidade equivalente, garantindo assim, através da proteção contra riscos, que o valor total de cada USDe permaneça estável. Isso também garante que o risco de liquidação da posição colateral seja eliminado.

Fonte: Site oficial da Ethena

Supondo que o preço do BTC seja 120.000 dólares, por exemplo, se um usuário depositar 1 moeda BTC, o módulo de moeda estável USDe venderá simultaneamente 1 futuro BTC, e após a cobertura, o valor Delta do portfólio total será 0:

- Se o BTC cair para 100 mil dólares: a posição spot terá uma perda de 20 mil dólares, mas a posição short de futuros terá um lucro de 20 mil dólares, o valor total da combinação ainda será de 120 mil dólares.

- Se o BTC subir para 140 mil dólares: a posição à vista terá um lucro de 20 mil dólares, mas a posição de venda a termo terá uma perda de 20 mil dólares, o valor total da combinação ainda será de 120 mil dólares.

Desta forma, o valor total do colateral é mantido estável, enquanto essa posição curta pode continuar a gerar taxas de financiamento, e, com base em dados históricos, o mercado de criptomoedas teve taxas de financiamento positivas na maior parte do tempo (especialmente durante o mercado em alta), ou seja, os compradores pagam taxas aos vendedores a descoberto.

Assim, a soma dessas duas partes de rendimento resulta em um APY elevado e extremamente atraente para o USDe.

Sombras sob a Luz: Riscos e Controvérsias Potenciais do USDe

Apesar de o mecanismo do USDe ser bem projetado, os altos rendimentos não estão isentos de riscos, e as principais preocupações do mercado concentram-se nos seguintes pontos.

Primeiro, há o risco da taxa de financiamento. Como o modelo de rendimento do USDe depende fortemente de uma taxa de financiamento positiva, uma vez que o mercado entre em um mercado de baixa, a taxa de financiamento pode permanecer negativa por um longo período, e as posições vendidas não só não terão rendimento, como também precisarão pagar taxas, o que irá corroer severamente a taxa de rendimento do USDe, podendo até mesmo provocar o risco de desancoragem.

Além disso, existem riscos de centralização e custódia, uma vez que as garantias e posições de hedge do USDe estão armazenadas em instituições de custódia centralizadas e CEX. Embora sejam relativamente descentralizados, ainda enfrentam riscos de contraparte; caso a exchange tenha problemas (como falência ou roubo), isso ameaçará diretamente a segurança dos ativos do USDe.

Por último, estão o risco de liquidez e de execução, uma vez que, em momentos de extrema volatilidade do mercado, a Ethena precisa ajustar rapidamente suas grandes posições em spot e futuros. Nesses momentos, a liquidez do mercado pode se esgotar, resultando em um grande deslizamento de preços nas negociações, o que pode fazer com que a estratégia “Delta Neutro” falhe.

E há um risco invisível, que é a desanexação da garantia LSD — se os tokens de staking líquido, como o stETH utilizado pela Ethena, se desanexarem do ETH, o efeito de hedge também será severamente reduzido, resultando em perdas de ativos.

De forma geral, a rápida ascensão do USDe reflete, num contexto em que as moedas estáveis algorítmicas estão em declínio e as moedas estáveis centralizadas enfrentam pressão regulatória, uma enorme expectativa do mercado por uma “moeda estável” descentralizada de alta rentabilidade e alta eficiência de capital. E, sendo realista, realmente inaugurou uma nova paradigma de “dólar sintético”.

Mas para os usuários, ao abraçar seus altos rendimentos, é necessário ter uma compreensão clara de seu modelo de risco único. Esta competição que diz respeito aos ativos centrais na cadeia do futuro merece nossa atenção contínua.