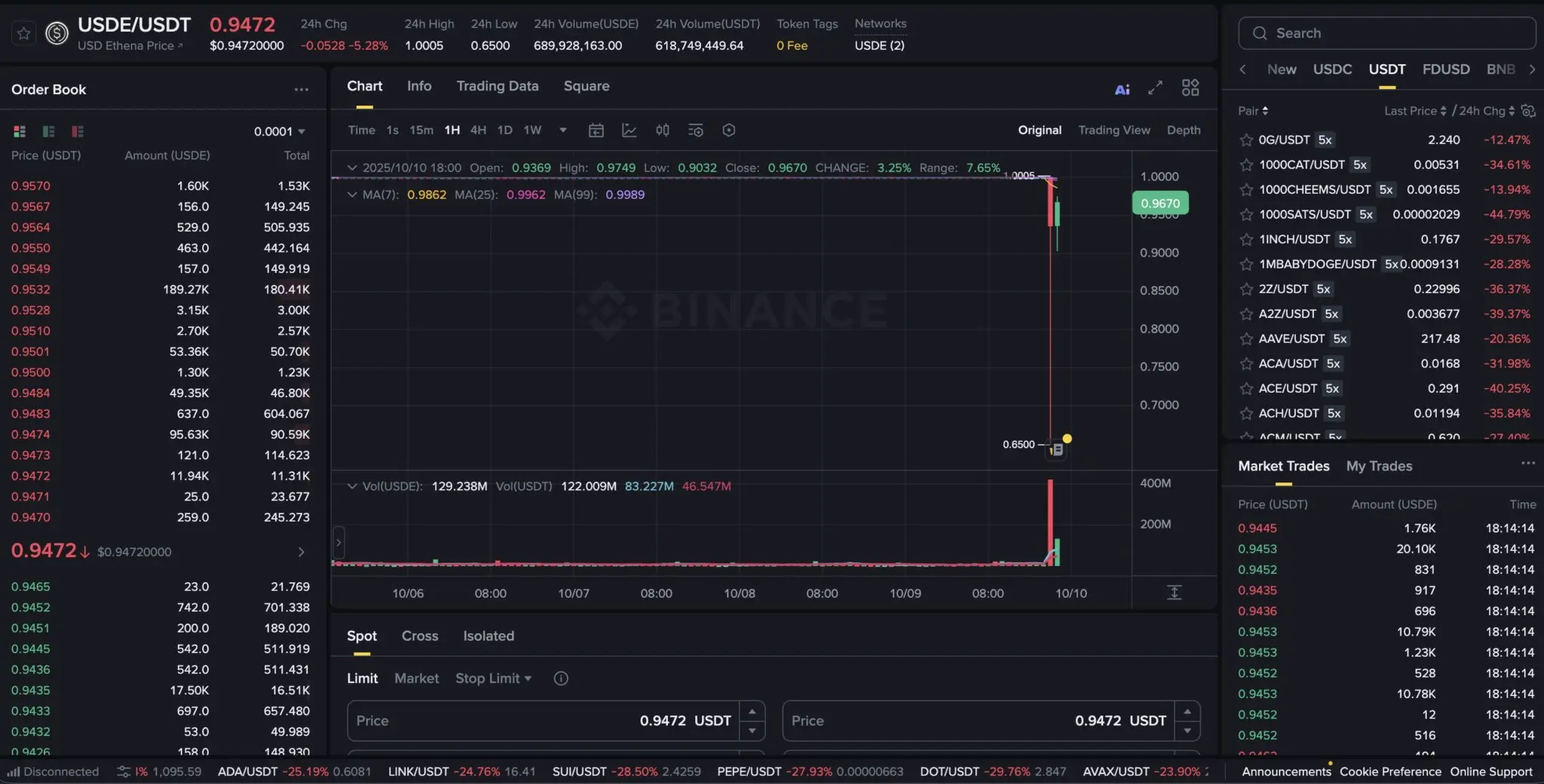

O USDe, o dólar sintético da Ethena, teve uma breve desvinculação na plataforma BNB, com a capitalização de mercado caindo de 14,8 bilhões de dólares para 12,6 bilhões de dólares, evaporando mais de 2 bilhões de dólares. Esta crise de desvinculação do USDe fez com que o preço do token caísse para 0,65 dólares, embora posteriormente tenha se recuperado para o valor de paridade, já expôs os riscos estruturais da moeda estável sintética que depende da negociação de base.

Linha do tempo completa do evento de depeg do USDe

A crise de despegamento do USDe, que abalou o mercado de criptomoedas, ocorreu entre 10 e 12 de outubro, durante um período de intensa turbulência nos mercados financeiros globais. O presidente dos Estados Unidos, Donald Trump, anunciou repentinamente a imposição de tarifas de 100% sobre produtos importados da China, uma política comercial que provocou um aumento acentuado na aversão ao risco global, com investidores retirando-se de ativos de risco em favor de ferramentas tradicionais de proteção, como o ouro. O mercado de criptomoedas foi o mais afetado, com mais de 20 bilhões de dólares em contratos de ativos digitais não liquidadas sendo liquidadas forçosamente em um curto período, tornando-se um dos maiores eventos de liquidação do ano.

Em um ambiente de mercado tão extremo, as fraquezas estruturais do USDe foram totalmente expostas. De acordo com dados da CryptoSlate, a capitalização de mercado do USDe encolheu drasticamente de 14,8 bilhões de dólares em 10 de outubro para 12,6 bilhões de dólares em 12 de outubro, evaporando mais de 2 bilhões de dólares em dois dias. Mais chocante foi o colapso no nível de preços, com o USDe caindo para 0,65 dólares na plataforma BNB, uma queda de 35% em relação ao paridade de 1 dólar que deveria manter. Esse nível de depeg do USDe é catastrófico para um ativo que afirma estar atrelado ao dólar, destruindo instantaneamente a confiança do mercado em sua estabilidade de valor.

reação em cadeia da plataforma BNB

Este despegamento do USDe não é um evento isolado, mas ocorreu simultaneamente com uma falha técnica mais ampla na plataforma BNB. O sistema de precificação da plataforma BNB apresentou anomalias, que não apenas afetaram o USDe, mas também vários ativos embalados, como wBETH (Beacon ETH embalado) e BNSOL (Solana embalado), que temporariamente perderam a conexão normal com os tokens subjacentes. Esta falha sistêmica de natureza técnica amplificou o pânico no mercado, pois os traders não conseguiam determinar se a divergência de preços era realmente uma pressão de venda no mercado ou apenas um erro técnico da plataforma.

A plataforma BNB reconheceu posteriormente o incidente e anunciou que compensaria os usuários afetados por perdas superiores a 283 milhões de USD. Este montante de compensação substancial por si só demonstra a gravidade do evento. A compensação cobre liquidações erradas e perdas de transação devido a anomalias de preços, bem como outras perdas econômicas diretas. No entanto, essa medida de remediação posterior não consegue eliminar completamente o trauma de confiança deixado pelo evento de depeg do USDe. Muitos investidores começaram a questionar se um “moeda estável” que gerencia ativos superiores a 14 bilhões de USD pode realmente ser chamada de moeda estável se pode perder um terço de seu valor em poucas horas?

Defeitos estruturais da moeda estável revelados

O controvérsia gerada pelo despegue do USDe não se limita apenas à volatilidade dos preços, mas também à dúvida fundamental sobre a natureza dos ativos do USDe. Haseeb Qureshi, parceiro da Dragonfly, apontou em uma análise posterior que o USDe “não se despegou globalmente”. Seus dados mostram que, embora o USDe tenha caído em todas as plataformas de negociação centralizadas, a queda não foi uniforme. A plataforma BNB passou por uma loucura de preços e levou muito tempo para recuperar o seu valor de paridade. Mais importante ainda, a piscina de liquidez do USDe na exchange descentralizada Curve caiu apenas 0,3%, quase sem ser afetada.

Esta enorme diferença de preço entre plataformas revela uma questão chave: a desagregação do USDe é principalmente um erro técnico específico da plataforma BNB, e não um colapso sistêmico do próprio USDe. Guy Young, fundador da Ethena Labs, confirmou que, durante todo o evento, as funções de cunhagem e resgate do USDe mantiveram-se operacionais e foram capazes de processar com sucesso pedidos de resgate de 2 bilhões de dólares em 24 horas. Ele enfatizou que a principal piscina de liquidez em cadeia do ativo (Curve, Uniswap e Fluid) apresentou pouca variação de preço, enquanto os 9 bilhões de dólares em colaterais que sustentam o USDe (principalmente USDT e USDC) sempre puderam ser resgatados imediatamente.

Baseado nesses fatos, Guy Young acredita que descrever este evento como um “depeg do USDe” é impreciso. Sua lógica é que, se apenas uma única exchange apresentar preços anormais, enquanto o pool de liquidez mais profundo e o mecanismo de resgate permanecem normais, isso deve ser classificado como uma falha da exchange e não como uma falha do ativo. No entanto, essa defesa ignora um fato crucial: para os milhares de usuários que negociam USDe na plataforma BNB, o preço caindo para 0,65 USD é a realidade que eles enfrentam, independentemente de como estão os preços em outras plataformas.

Exposição ao risco de negociação de base

As causas profundas do evento de desagregação do USDe estão intimamente relacionadas ao seu design estrutural único. O USDe não é uma moeda estável que é totalmente garantida por moeda fiduciária ou ativos criptográficos em uma proporção de 1:1 no sentido tradicional, mas sim um “dólar sintético”, cujo mecanismo de estabilidade de valor depende do que é chamado de negociação de base delta neutra (Delta Neutral Basis Trade). Especificamente, a Ethena mantém posições longas em ativos criptográficos como ETH, enquanto faz short de uma quantidade equivalente de ETH no mercado de contratos perpétuos, teoricamente alcançando a neutralidade delta. Em condições normais de mercado, a taxa de financiamento dos contratos perpétuos é positiva, e a parte que faz short pode continuar a receber taxas de financiamento, que se tornam a fonte de retorno para os detentores de USDe.

Este mecanismo funciona bem em mercados em alta ou estáveis, mas apresenta uma fraqueza fatal em condições de mercado extremas. Quando o pânico do mercado leva a um grande número de traders a fecharem suas posições, a taxa de financiamento dos contratos perpétuos pode cair drasticamente ou até se tornar negativa, momento em que os lucros das operações de arbitragem de base não apenas desaparecem, mas também podem se transformar em perdas. Mais grave ainda, se um grande número de detentores de USDe solicitar resgates simultaneamente, a Ethena pode ser forçada a fechar posições de hedge a preços desfavoráveis, exacerbando ainda mais as perdas. Este despegamento do USDe ocorreu exatamente no contexto de uma queda acentuada nas taxas de financiamento e da exaustão da liquidez do mercado, expondo a vulnerabilidade do mecanismo de dólar sintético sob teste de estresse.

ameaça sistêmica ao mercado de criptomoedas

CEX emitiu um aviso severo após o incidente, enfatizando que o mercado deve reconhecer a verdadeira natureza do USDe: é um fundo de hedge tokenizado, e não uma moeda estável “lastreada em 1:1”. Esta distinção é crucial. Moedas estáveis tradicionais como USDC e USDT são apoiadas por reservas em dólares ou títulos do governo dos EUA de curto prazo detidos pela entidade emissora, permitindo que os usuários resgatem a qualquer momento na proporção de 1:1. O valor do USDe, por outro lado, depende de estratégias de derivados complexas, cujas características de risco são completamente diferentes.

Xu Mingxing apontou que, embora o USDe adote uma estratégia de negociação de base Delta neutra de risco relativamente baixo, ainda existem múltiplos riscos inerentes. Primeiro, o risco de eventos ADL (redução automática de posições), quando o fundo de seguro da bolsa não é suficiente para cobrir as perdas de liquidação forçada, as posições lucrativas podem ser forçadas a serem reduzidas. Em segundo lugar, o risco de eventos relacionados à bolsa, como demonstrado pela falha da plataforma BNB desta vez, problemas técnicos da plataforma podem levar a uma confusão de preços. Terceiro, o risco de falhas de segurança do custodiante, se a instituição custodiante que armazena os ativos colaterais for atacada por hackers ou desviar fundos, todo o sistema USDe pode colapsar.

Mais preocupante é a aplicação crescente do USDe no ecossistema DeFi. Atualmente, o USDe já foi integrado em vários protocolos de empréstimo descentralizados como colateral, e também é utilizado como moeda de cotação em várias bolsas centralizadas. Isso significa que mesmo um despegamento temporário do USDe pode causar reações em cadeia. Quando o preço do USDe se desvia de 1 USD, as posições de empréstimo que utilizam USDe como colateral podem acionar liquidações, que por sua vez podem pressionar ainda mais o preço do USDe, formando um ciclo vicioso. Além disso, se o preço do lado USDe dos pares de negociação BTC/USDe ou ETH/USDe estiver distorcido, isso distorcerá o preço de referência usado nas bolsas descentralizadas, afetando o mecanismo de descoberta de preços em todo o mercado.

Xu Mingxing, portanto, apelou para que as plataformas que usam USDe como colateral devem adotar mecanismos de controle de risco adaptativos, e não podem tratar o USDe com a maior taxa de colateral e o menor limite de liquidação, como fazem com o USDC. Ele alertou que ignorar as sutilezas estruturais desse ativo pode transformar falhas locais em uma crise sistêmica em toda a indústria. Embora o evento de despegue de 2 bilhões de dólares em USDe tenha sido finalmente controlado, já soou o alarme: no ecossistema criptográfico em constante evolução, é necessário ter cuidado ao diferenciar as características de risco de diferentes tipos de tokens, e não se deve simplesmente igualar um ativo que afirma estar vinculado ao dólar a um moeda estável tradicional.

A lição desta crise é profunda. As moedas estáveis sintéticas representam a vanguarda da inovação financeira em criptomoedas, mas a inovação deve ser fundamentada em divulgação de riscos transparente e gestão de riscos prudente. Para os investidores, entender a diferença fundamental entre USDe e USDC e reconhecer a vulnerabilidade dos mecanismos sintéticos em condições extremas de mercado é a chave para evitar se tornar a próxima vítima do despegamento do USDe. Para os protocolos DeFi e as plataformas, reavaliar o peso do risco do USDe e estabelecer modelos de risco específicos para ativos sintéticos tornou-se uma tarefa urgente.