Título original: “Emissão de USDe cai drasticamente para 6,5 bilhões de dólares, mas Ethena enfrenta problemas ainda maiores”

Autor original: Azuma, Odaily 星球日报

Ethena está a passar pela maior onda de saída de fundos desde a sua criação.

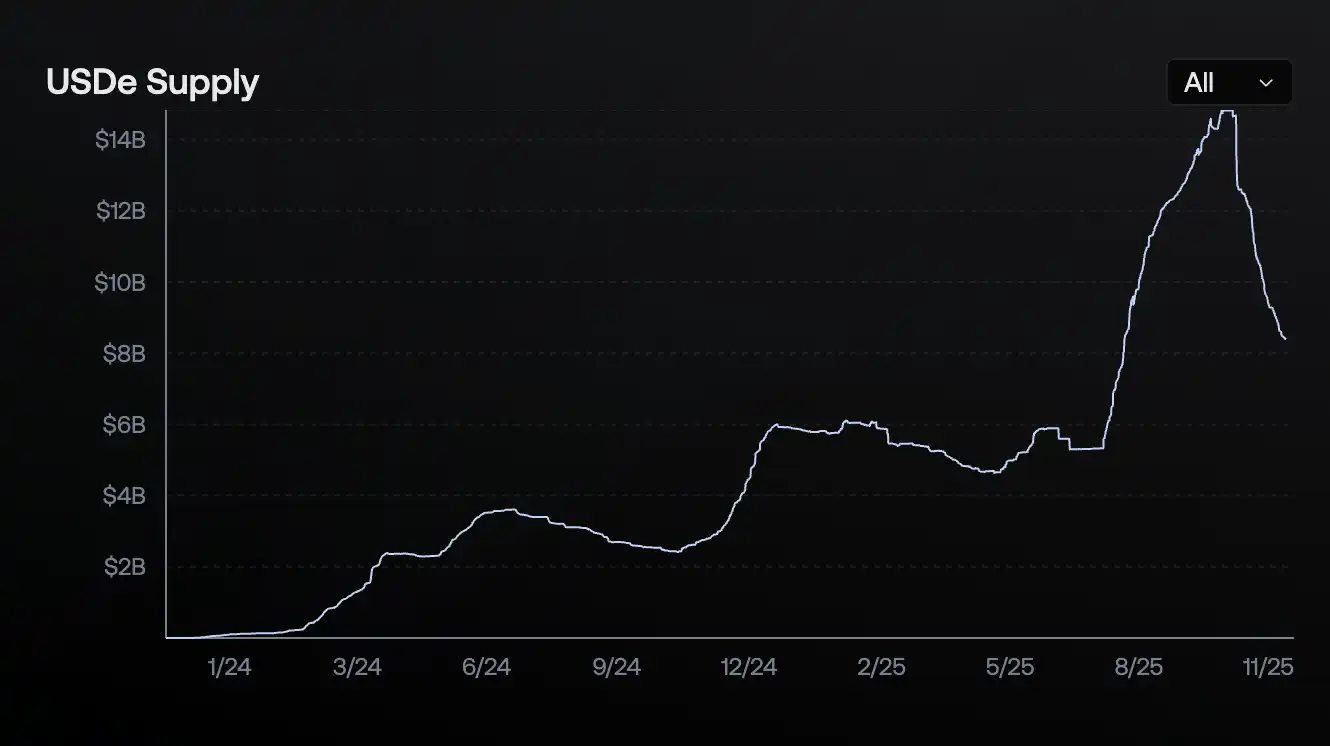

Os dados na blockchain mostram que o principal produto de stablecoin da Ethena, o USDe, teve sua oferta circulante reduzida para 8,395 bilhões de unidades, uma diminuição de cerca de 6,5 bilhões em relação ao pico de quase 14,8 bilhões no início de outubro. Embora não seja uma “metade”, a queda já é suficientemente impressionante.

Recentemente, com a frequência de eventos de segurança no DeFi, especialmente com as duas stablecoins de rendimento Stream Finance (xUSD) e Stable Labs (USDX) que alegadamente adotam um modelo Delta neutro semelhante ao da Ethena, que enfrentaram colapsos consecutivos, surgem rumores de que o gatilho para esses colapsos pode ter sido a quebra do equilíbrio neutro devido ao massacre de 11 de outubro, que foi forçado por ADL de CEX. Além disso, a profunda memória de que o USDe havia se desanexado temporariamente do preço âncora na Binance, gerou um grande volume de FUD em torno da Ethena.

USD ainda é seguro?

Considerando o tamanho atual do mercado da Ethena, se realmente ocorrer algum imprevisto, é muito provável que surja um evento cisne negro comparável ao da Terra na época… Então, a Ethena realmente está com problemas? A saída de fundos é realmente resultado do sentimento de aversão ao risco? É possível continuar a alocar fundos no USDe e em suas estratégias derivadas com segurança?

Em primeiro lugar, lanço a conclusão, pessoalmente, inclino-me a pensar que: a estratégia atual da Ethena continua a funcionar normalmente; o sentimento de aversão ao risco em torno do DeFi, embora tenha exacerbado a saída de fundos da Ethena em certa medida, não é a causa principal; a situação de segurança do USDe continua relativamente estável, mas recomenda-se evitar ao máximo o empréstimo em ciclo.

As razões pelas quais reconhecemos a situação operacional atual da Ethena são principalmente duas.

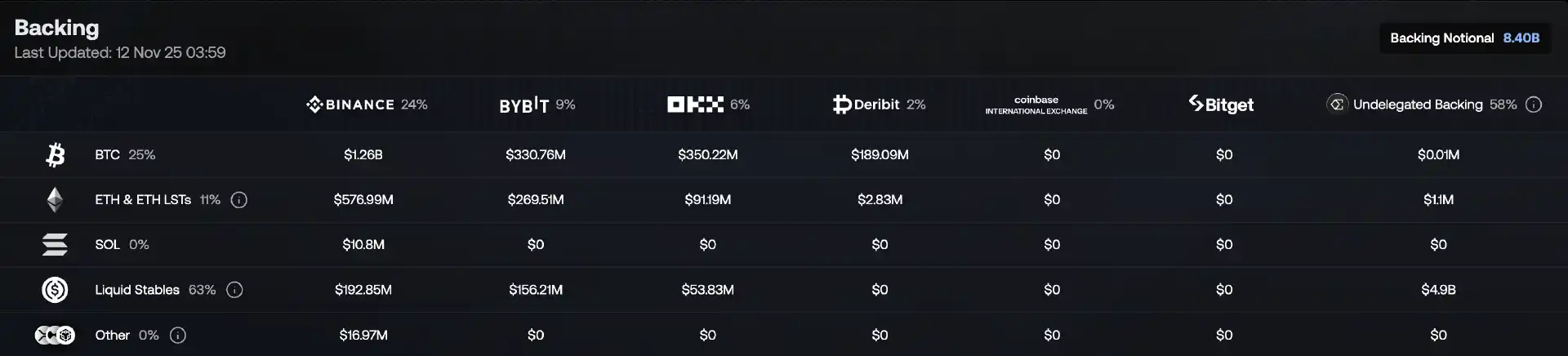

Uma das razões é que, ao contrário da maioria das stablecoins que não fazem uma divulgação clara em relação à estrutura de posições, alavancagem, exchanges de hedge e até mesmo parâmetros de risco de liquidação, a Ethena pode ser considerada um padrão de referência em termos de transparência. Você pode ver claramente no site oficial da Ethena as informações de reserva e provas, a distribuição de posições e proporções, e o estado de implementação dos rendimentos, entre outros elementos.

O segundo ponto é o problema do desequilíbrio na estratégia neutra causado pelo ADL mencionado anteriormente. Há rumores de que a Ethena assinou acordos de isenção de ADL com algumas exchanges, mas isso nunca foi confirmado, então vamos deixar de lado. Mesmo sem cláusulas de isenção, a Ethena, na prática, é difícil de ser afetada pelo ADL. Isso porque, a partir de suas estratégias públicas, fica claro que a Ethena basicamente escolheu apenas BTC, ETH e SOL como ativos de hedge (BNB, HYPE e XRP têm uma participação muito pequena), e esses três grandes ativos já apresentaram flutuações menores durante o grande colapso de 11 de outubro, além de uma maior capacidade de suporte do contraparte. O ADL, na verdade, tende a ocorrer mais em mercados de altcoins que apresentam maior volatilidade e menor capacidade de suporte do contraparte. Portanto, os protocolos que frequentemente enfrentam colapsos são aqueles que não são suficientemente transparentes (podendo ter estratégias que são excessivamente agressivas em relação ao planejamento, ou até mesmo completamente não neutras).

Quanto às principais razões para a saída de fundos da Ethena, elas podem ser atribuídas a dois pontos. Primeiro, com o arrefecimento do sentimento do mercado (especialmente após 11 de outubro), o espaço de arbitragem entre o mercado à vista e o futuro diminuiu, resultando na diminuição das taxas de rendimento do protocolo e da taxa de rendimento anual do sUSDe (que caiu para 4,64% até a publicação deste texto), em comparação com as taxas de juros básicas dos principais mercados de empréstimos como Aave e Spark, que já não apresentam uma vantagem clara, levando parte dos fundos a optarem por outros caminhos que geram rendimento; segundo, a volatilidade do preço do USDe na Binance em 11 de outubro aumentou a conscientização do mercado sobre os riscos do empréstimo circular, e juntamente com a queda das taxas de rendimento tanto na ponta on-chain (CEX reduzindo a intensidade dos subsídios) quanto na ponta off-chain, resultou na liberação de muitos fundos do empréstimo circular e na retirada de capital.

Baseando-se na lógica acima, acreditamos que Ethena e USDe continuam a manter um estado de operação relativamente estável. Embora a atual saída de fundos tenha excedido as expectativas em certa medida devido a condições de mercado extremas e eventos de segurança, a principal razão ainda pode ser atribuída à diminuição da atratividade causada pela redução do espaço para arbitragem em um mercado morno. E isso é precisamente o que a lógica de design da Ethena determina - sob a influência das flutuações do ambiente de mercado, a rentabilidade do protocolo e a atratividade dos fundos também irão oscilar em sincronia.

um teste mais severo: escalabilidade

Em comparação com a saída de capital em fases, o problema mais sério que o Ethena enfrenta é que o modelo Delta neutro, que depende do mercado de contratos perpétuos para sobreviver, parece ter encontrado um gargalo em termos de escalabilidade.

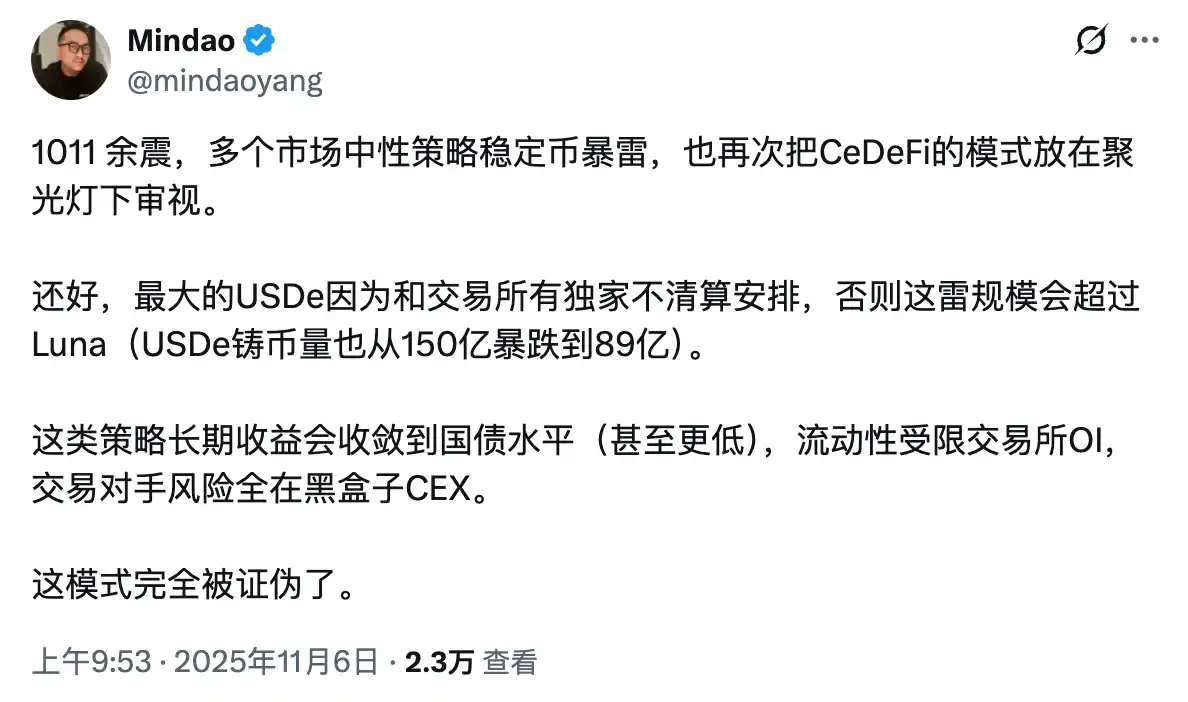

No dia 6 de novembro, o grande nome do DeFi Mindao comentou sobre o recente colapso de stablecoins de estratégia neutra, afirmando: “Os retornos a longo prazo desse tipo de estratégia convergirão para níveis de títulos do governo (ou até mais baixos), com liquidez restrita nas exchanges OI e o risco de contraparte totalmente em CEX de caixa preta. Este modelo foi completamente refutado… Eles não conseguem escalar, e no final são apenas produtos financeiros de nicho, e ainda menos capazes de competir com stablecoins lastreadas em moeda fiduciária.”

Isso é semelhante a “O Show de Truman”, Ethena também já se sentiu em casa em um pequeno mundo de escala limitada, mas esse pequeno mundo foi circunscrito pela escala de posições do mercado de contratos perpétuos e por fatores como a liquidez da plataforma de negociação e a condição da infraestrutura. Por outro lado, o USDT, que Ethena deseja desafiar, está no grande mundo externo, que não tem limites. Essa diferença inata no ambiente de crescimento pode ser o maior desafio que Ethena enfrenta.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.