Esta não é uma simples discussão binária de “bolha vs não bolha”, a resposta pode ser mais complexa e precisa do que imaginas. Não tenho uma bola de cristal que me permita prever o futuro. Mas tentei analisar a estrutura financeira subjacente a este banquete e construir um conjunto de quadros analíticos.

O artigo é longo e cheio de detalhes, vamos começar pela conclusão:

- Na direção, não acho que seja uma grande bolha. Mas existem altos riscos em segmentos individuais.

- Para ser mais preciso, a infraestrutura de IA atual assemelha-se a uma “união + compra de tempo” numa longa marcha. Grandes empresas (( Microsoft, Google, Meta, Nvidia… etc.) utilizam engenharia financeira para alavancar enormes montantes, mas transferem o principal risco de crédito para empresas de projeto (SPV) e para o mercado de capitais, vinculando de forma estreita os interesses de todos os participantes.

- O chamado “comprar tempo” refere-se a apostar na paciência do seu fluxo de caixa e dos recursos externos, se conseguir aguentar até o dia em que “a IA realmente aumentar a produtividade”.

- Se a aposta for ganha, a IA cumprirá a promessa, e a grande empresa será a maior vencedora. Se a aposta for perdida (o progresso da IA não é tão bom quanto o esperado ou os custos são muito altos), os primeiros a serem prejudicados serão os recursos externos que forneceram financiamento.

- Esta não é a bolha de 2008 do tipo “excesso de alavancagem bancária, detonação em um único ponto”. Trata-se de um gigantesco experimento de financiamento direto, liderado pelos empresários mais inteligentes e com mais dinheiro do planeta, que, através de estratégias complexas de “financiamento fora do balanço”, fragmentam o risco em muitos pedaços negociáveis, distribuindo-os para diferentes investidores absorverem.

- Mesmo que não seja uma bolha, isso não significa que todos os investimentos em infraestrutura de IA possam ter um bom ROI.

01 Compreendendo o núcleo: o mecanismo de vinculação de interesses da “armadilha”.

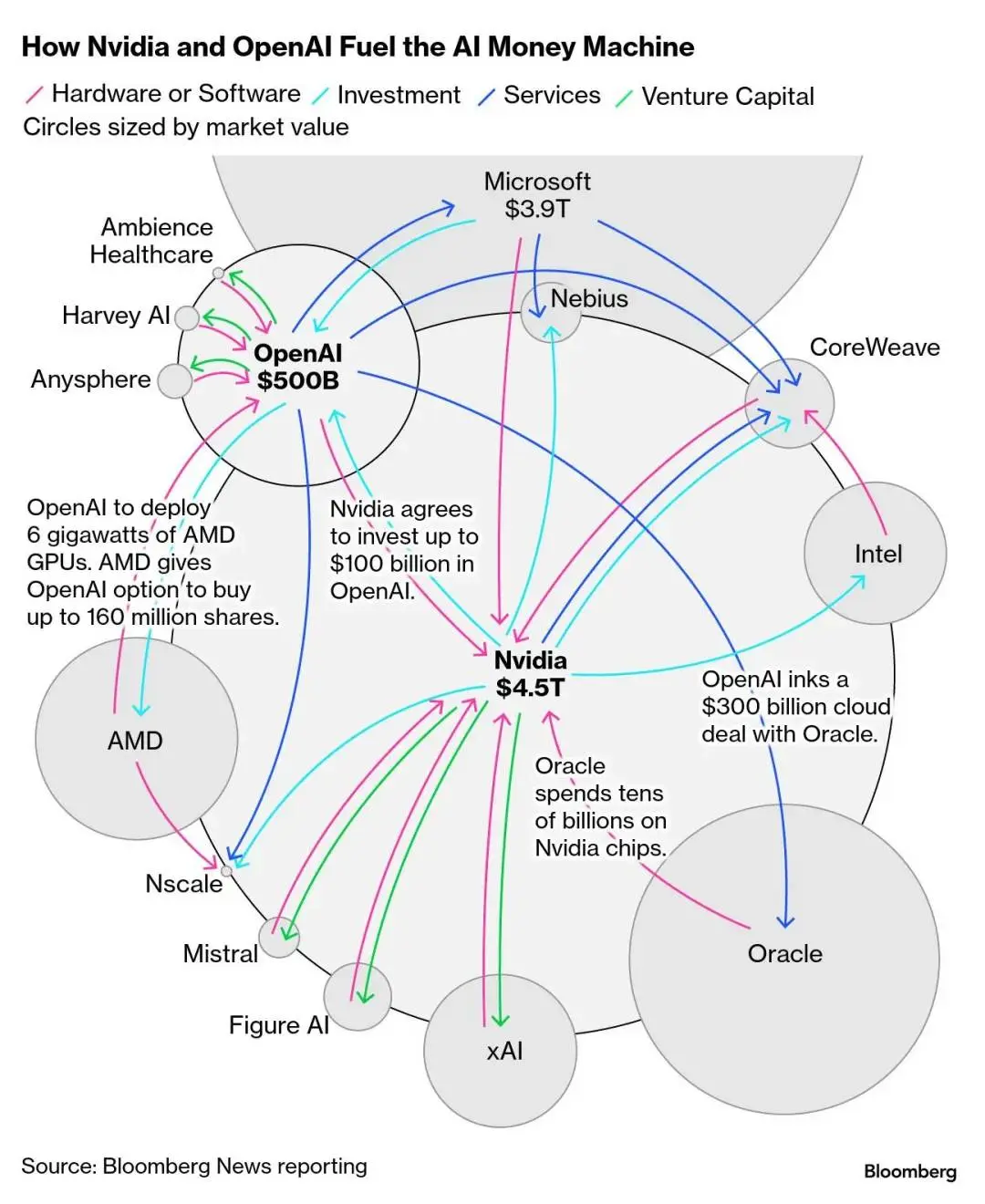

O chamado “abraço em grupo” refere-se ao fato de que esta infraestrutura de IA vincula estreitamente os interesses de cinco partes:

- Gigantes da tecnologia (Meta, Microsoft, Google) e seus parceiros de grandes modelos (OpenAI, xAI): precisam de poder de cálculo, mas não querem gastar tudo de uma vez.

- Fornecedor de chips (Nvidia): precisa de pedidos grandes contínuos para sustentar a sua avaliação.

- Fundos de private equity (Blackstone, Blue Owl, Apollo): necessitam de novas classes de ativos para expandir a escala de gestão de ativos e cobrar mais taxas de gestão.

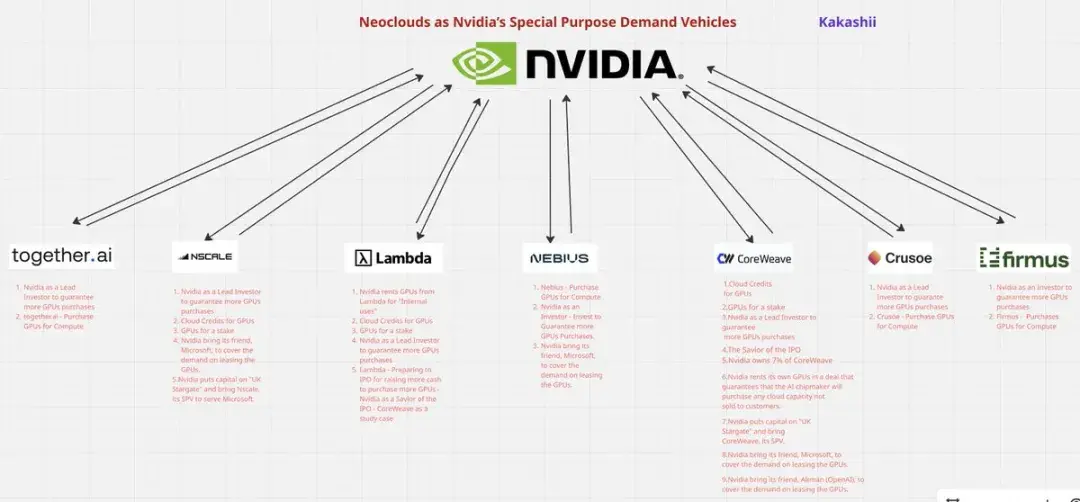

- Neocloud (CoreWeave, Nebius) e fornecedores de serviços de nuvem híbrida (Oracle Cloud Infrastructure): fornecem infraestrutura e capacidade de computação, mas ao mesmo tempo precisam que grandes empresas assinem contratos para alavancar financiamento.

- Investidores institucionais (fundos de pensões, fundos soberanos, fundos tradicionais como a BlackRock): precisam de um rendimento estável superior ao dos títulos públicos.

E esses cinco lados formaram uma “comunidade de interesses”, por exemplo:

- Nvidia fornece prioridade de fornecimento à CoreWeave, ao mesmo tempo que investe na sua participação acionária

- A Microsoft deu um contrato a longo prazo à CoreWeave, ao mesmo tempo que a ajudou a financiar.

- Blackstone fornece financiamento de dívida, enquanto capta recursos de fundos de pensões.

- A Meta e a Blue Owl fundaram em conjunto um SPV, compartilhando riscos.

- A OpenAI e outros grandes fabricantes de modelos continuam a elevar os padrões de parâmetros de modelos, capacidade de inferência e escala de treinamento, o que equivale a aumentar continuamente o limiar de demanda de computação da indústria como um todo. Especialmente sob a profunda ligação com a Microsoft, essa estrutura de cooperação de “externalização de tecnologia, internalização de pressão” faz com que a OpenAI, embora não invista dinheiro, se torne o catalisador que acelera a corrida global de gastos de capital. Não é um financiador, mas sim o curador real que impulsiona o aumento do uso de alavancagem em todo o setor.

Ninguém pode se proteger sozinho, essa é a essência do “abraço em grupo”.

02 Estrutura de Capital — Quem está a investir? Para onde está a fluir o dinheiro?

Para entender a arquitetura geral, podemos começar pela imagem abaixo que mostra o fluxo de fundos.

As grandes empresas de tecnologia precisam de números astronômicos de poder de computação, existem duas opções:

- Centro de dados próprio: Este é o modelo tradicional. A vantagem é o total controle, a desvantagem é a construção lenta, e todos os gastos de capital e riscos recaem sobre o próprio balanço patrimonial.

- Buscar fornecedores externos: Os gigantes não estão simplesmente a alugar servidores, mas sim a gerar dois modelos centrais de “fornecedores externos”. Esta é a nova tendência atual e também o foco da nossa análise.

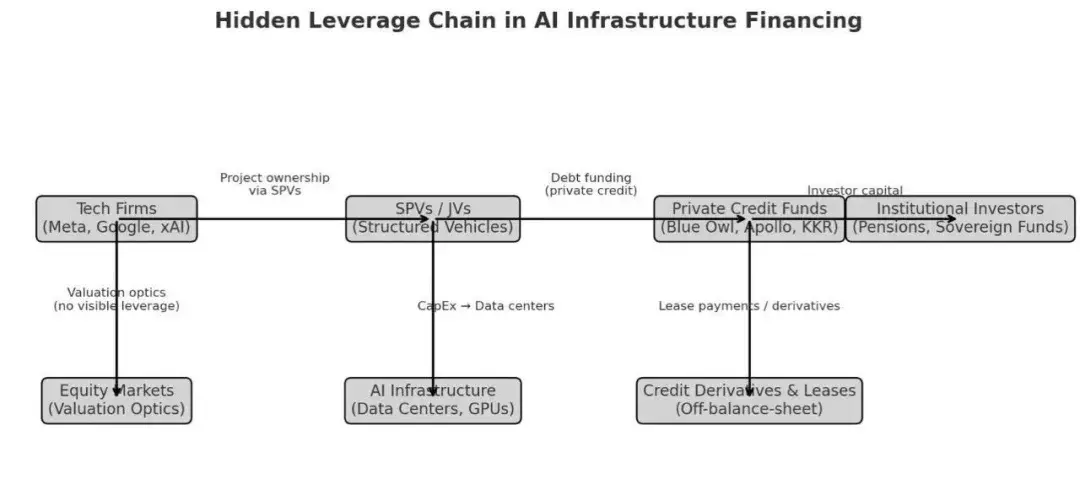

A primeira é SPV (Special Purpose Vehicle) / armadilha de propósito especial, que é uma ferramenta financeira pura. Você pode imaginá-la como uma entidade especial criada especificamente para “um único projeto, um único cliente”.

- Modelo de negócios: por exemplo, a Meta quer construir um centro de dados, mas não quer gastar uma grande quantia de dinheiro de uma só vez, então se junta a uma empresa de gestão de ativos para formar um SPV. A única tarefa do SPV é construir e operar este centro que é exclusivamente da Meta. Os investidores recebem uma dívida de alta qualidade (uma mistura de dívida corporativa + financiamento de projetos) com fluxo de caixa de aluguel como base.

- Tipo de cliente: extremamente singular, geralmente apenas um (por exemplo, Meta).

- Nível de risco: a vida ou a morte dependem totalmente do crédito de um único cliente.

A segunda é a Neocloud ( como CoreWeave, Lambda, Nebius ), que são empresas operacionais independentes (Operating Company, OpCo), com suas próprias estratégias operacionais e total autoridade de decisão.

- Modelo de negócios: por exemplo, a CoreWeave levanta fundos (ações e dívidas) para comprar um grande número de GPUs e aluga-os a vários clientes, assinando contratos de “garantia/minimum”. Flexível, mas o valor das ações flutua muito.

- Tipo de Cliente: teoricamente diversificado, mas na prática altamente dependente de grandes empresas (por exemplo, o apoio inicial da Microsoft ao CoreWeave). Devido ao seu menor tamanho, ao contrário do SPV que conta com um único “pai rico”, a Neocloud tem uma maior dependência de fornecedores upstream (Nvidia).

- Nível de risco: O risco é diversificado entre vários clientes, mas a capacidade operacional, a tecnologia e o valor das ações afetam a sobrevivência.

Apesar de serem radicalmente diferentes em termos legais e de estrutura operacional, a essência comercial de ambos converge: são ambos “fornecedores externos de poder computacional” para os gigantes, retirando a enorme aquisição de GPUs e a construção de centros de dados do balanço patrimonial dos gigantes.

Então, de onde vem o dinheiro desses SPV e Neoclouds?

A resposta não são os bancos tradicionais, mas sim os fundos de crédito privado (Private Credit Funds). Por quê?

Isto deve-se ao fato de que, após 2008, o Acordo de Basileia III impôs requisitos rigorosos em relação à adequação de capital dos bancos. Os bancos que assumem esses empréstimos massivos de alto risco, alta concentração e longo prazo precisam manter reservas tão elevadas que não são compatíveis com os custos.

O negócio que os bancos “não podem fazer” ou “não se atrevem a fazer” criou um grande vácuo. Gigantes do capital privado como Apollo, Blue Owl e Blackstone preencheram essa lacuna - eles não estão sujeitos às regulamentações bancárias, podendo oferecer financiamentos mais flexíveis e rápidos, mas com taxas de juro mais elevadas. Com garantias de aluguer de projetos ou de GPU/equipamentos com contratos de longo prazo.

Para eles, é uma grande oportunidade atraente - muitos têm experiência em financiamento de infraestrutura tradicional, e esse tema é suficiente para fazer o tamanho dos ativos sob gestão crescer várias vezes, aumentando significativamente as taxas de gestão e o armadilha (Carried Interest).

De onde vem, afinal, o dinheiro desses fundos de crédito privado?

A resposta são investidores institucionais (LPs), como fundos de pensão (Pension Funds), fundos soberanos, companhias de seguros, e até mesmo investidores comuns (por exemplo, através do ETF de crédito privado emitido pela BlackRock - que inclui a obrigação privada 144A Beignet Investor LLC 144A 6.581% 30/05/2049 sob o projeto Meta)

O caminho de transmissão do risco na cadeia foi, assim, estabelecido:

( O último responsável pelo risco ) fundos de pensão/ETF investidores/fundos soberanos → ( intermediários ) fundos de crédito privado → ( entidades de financiamento ) SPV ou Neocloud ( como CoreWeave ) → (usuário final) gigantes da tecnologia ( como Meta )

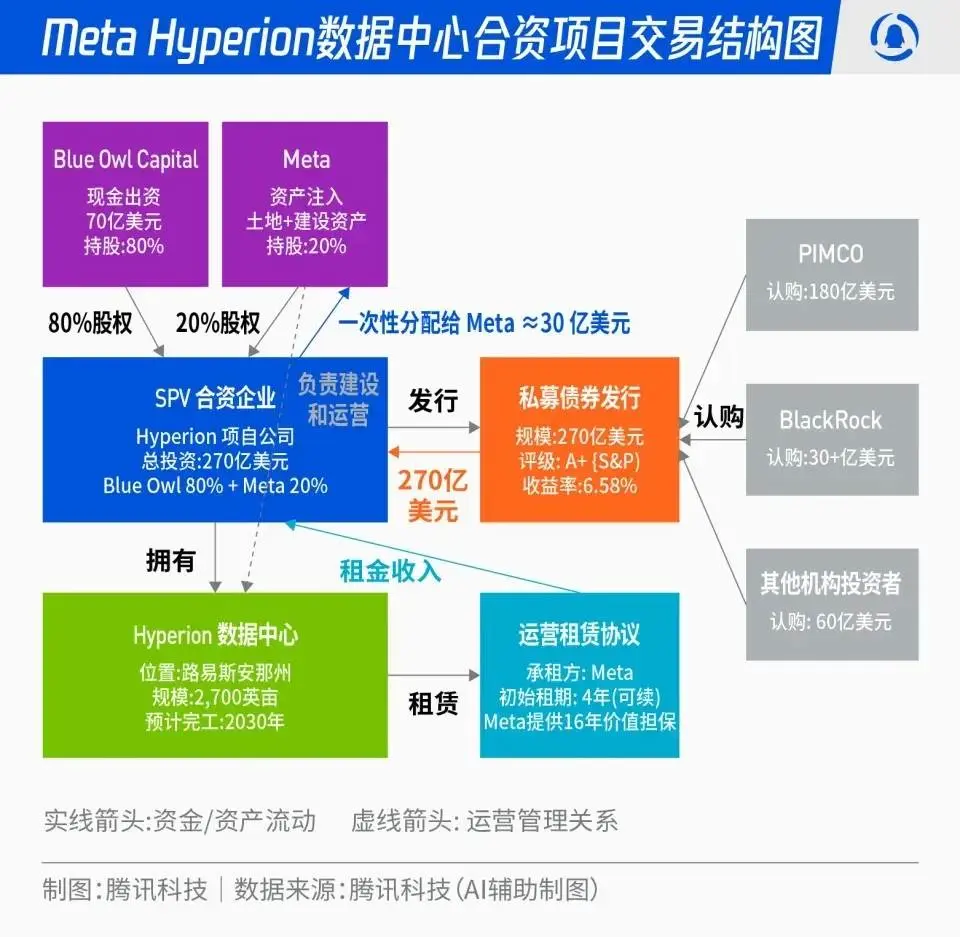

03 Análise de Caso SPV — Hyperion da Meta

Para entender o modo SPV, o plano «Hyperion» da Meta é um excelente caso (informações públicas suficientes):

- Estrutura/participação acionária: Meta e Blue Owl gerem o fundo conjunto JV (Beignet Investor LLC). Participação de 20% da Meta, 80% da Blue Owl. Emissão de dívida com estrutura SPV 144A. JV possui ativos, Meta arrenda a longo prazo. Os gastos de capital durante o período de construção estão na JV, os ativos são gradualmente transferidos para o balanço da Meta após o início do leasing financeiro.

- Escala: cerca de 27,3 bilhões de dólares em dívida (dívida privada 144A) + cerca de 2,5 bilhões de dólares em capital próprio, sendo um dos maiores financiamentos de dívida corporativa/financiamento de crédito privado em uma única operação na história dos Estados Unidos. O prazo de vencimento é em 2049, e essa estrutura de amortização de longo prazo tem como essência “trancar primeiro o risco temporal mais difícil”.

- Taxa/ classificação: A dívida obteve uma classificação A+ da S&P (classificação alta permite que os seguradores aloque), taxa de juro nominal de cerca de 6,58%.

- Estrutura de investidores: A PIMCO subscreveu 18 mil milhões; os ETFs da BlackRock somam mais de 3 mil milhões. Para este grupo de investidores, é um rendimento estável de alta qualidade extremamente atrativo.

- Fluxo de caixa e arrendamento: A Blue Owl não está interessada em GPUs que podem desvalorizar (acho que algumas pessoas no mercado estão preocupadas com a suposição de que a vida útil das GPUs é muito longa, o que é um erro, pois a GPU é apenas a parte de hardware, enquanto o valor total da IA está no hardware + modelo; o preço do hardware antigo cai devido à iteração, mas isso não significa que o valor da aplicação final do modelo de IA também diminua), mas sim no fluxo de caixa do SPV sustentado pelo arrendamento de longo prazo da Meta (a partir de 2029). O financiamento durante o período de construção também está alocado em títulos públicos dos EUA para reduzir riscos. Essa estrutura combina a liquidez de dívida corporativa com cláusulas de proteção de financiamento de projeto, ao mesmo tempo que é 144A-for-life (círculo de investidores restrito).

Então, por que o risco de curto prazo dessa estrutura é extremamente baixo?

Isto deve-se ao fato de que, nesta estrutura, a tarefa do Hyperion é simples: a mão esquerda recebe o aluguel do Meta, enquanto a mão direita paga os juros do Blue Owl. Desde que o Meta não falhe (a probabilidade de isso acontecer no futuro previsível é extremamente baixa), o fluxo de caixa será tão sólido como uma rocha. Não há necessidade de se preocupar com a volatilidade da demanda de IA ou a queda dos preços das GPUs.

Esta estrutura de dívida de longo prazo de 25 anos, com amortização por aluguer, bloqueia todos os riscos de refinanciamento recente, desde que os alugueres sejam estáveis e os juros sejam pagos normalmente. Esta é a essência de “comprar tempo” (deixar que o valor criado pela aplicação de IA alcance lentamente a estrutura financeira).

Ao mesmo tempo, a Meta usa seu próprio crédito e forte fluxo de caixa para obter um enorme financiamento de longo prazo que contorna os tradicionais gastos de capital. Embora, sob as normas contábeis modernas (IFRS 16), os contratos de arrendamento de longo prazo ainda apareçam no balanço como “passivo de arrendamento”, a vantagem é que: a pressão dos gastos de capital de dezenas de bilhões de dólares durante o período de construção inicial, bem como os riscos de construção e as operações de financiamento relacionadas, são transferidos para a SPV.

Transformar um grande investimento de capital único em custos de arrendamento amortizados ao longo de 25 anos otimiza significativamente o fluxo de caixa. Depois, apostar se esses investimentos em IA poderão gerar benefícios económicos suficientes em 10-20 anos para pagar o capital e os juros (considerando uma taxa de juro nominal de 6,58% em obrigações, e levando em conta os custos operacionais, o ROI calculado em EBITDA deve ser de pelo menos 9-10% para proporcionar aos acionistas uma taxa de retorno razoável).

04 Neocloud's armadilha — Risco de capital da OpCo

Se o modo SPV é “transferência de crédito”, então o modo Neocloud, como CoreWeave e Nebius, é “camadas adicionais de risco”.

Tomando a CoreWeave como exemplo, a estrutura de capital é muito mais complexa do que a de um SPV. Várias rodadas de financiamento de ações e dívidas, com investidores incluindo Nvidia, capital de risco, fundos de crescimento e fundos de dívida privada, formando uma sequência clara de amortecimento de riscos.

Supondo que a demanda por IA não seja tão alta quanto o esperado, ou que novos concorrentes surjam, o que aconteceria se a receita da CoreWeave caísse drasticamente e não conseguisse pagar altos juros:

- O primeiro passo é a evaporação do valor das ações: as ações da CoreWeave despencam. Este é o “colchão de capital próprio” - o primeiro a absorver o impacto. A empresa pode ser forçada a financiar-se a um preço com desconto, com a diluição significativa dos direitos dos antigos acionistas, até mesmo perdendo todo o capital. Em comparação, o colchão de capital próprio do SPV é mais fino, pois não pode financiar-se diretamente no mercado público.

- O segundo passo é a perda dos credores: apenas depois de as ações estarem completamente “queimadas”, se a CoreWeave ainda não conseguir pagar as dívidas, é que os credores privados como a Blackstone suportarão as perdas. Mas esses fundos, ao concederem empréstimos, normalmente exigem garantias muito boas (as GPUs mais recentes) e uma rigorosa prioridade de reembolso.

A CoreWeave e a Nebius adotam a abordagem “primeiro estabelecer contratos de longo prazo, depois financiar com base nesses contratos”, expandindo rapidamente no mercado de capitais. A beleza dessa estrutura reside no fato de que os clientes de grandes empresas podem alcançar uma melhor eficiência na utilização de capital, utilizando contratos de longo prazo para alavancar mais despesas de capital sem investir, limitando assim a probabilidade de contágio de risco para todo o sistema financeiro.

Por outro lado, os acionistas da Neocloud devem estar cientes de que estão na posição mais turbulenta, mas também mais emocionante deste jogo de apostas. Eles estão apostando em um crescimento acelerado e ainda precisam rezar para que as operações financeiras da administração (prorrogação de dívidas, emissão de ações) sejam praticamente perfeitas, além de estarem atentos à estrutura de vencimento das dívidas, ao alcance de garantias, à janela de renovação de contratos e à concentração de clientes, para poderem avaliar melhor a relação risco-retorno do capital.

Podemos também imaginar que, se a demanda por IA realmente crescer lentamente, quem seria a capacidade que seria mais facilmente descartada na margem? SPV ou Neocloud? Por quê?

05 Oracle Cloud: A reviravolta de um jogador não convencional na nuvem

Enquanto todos estão de olho na CoreWeave e nos três grandes gigantes da nuvem, um inesperado “cavalo negro da nuvem” também está se levantando silenciosamente: Oracle Cloud

Não pertence à Neocloud, nem faz parte do grupo de elite das três grandes empresas de tecnologia, mas conseguiu, graças ao seu design de arquitetura altamente flexível e à profunda colaboração com a Nvidia, conquistar contratos para parte da carga computacional da Cohere, xAI e até mesmo da OpenAI.

Particularmente quando a alavancagem da Neocloud se torna cada vez mais apertada e o espaço na nuvem tradicional é insuficiente, a Oracle, com uma posição de “neutralidade” e “substituibilidade”, torna-se uma importante camada de amortecimento na segunda onda da cadeia de fornecimento de poder computacional de IA.

A sua existência também nos mostra que esta batalha pela capacidade de computação não é apenas um confronto entre os três grandes, mas também há fornecedores atípicos, como a Oracle, que estão silenciosamente a garantir o seu lugar e têm um significado estratégico elevado.

Mas não se esqueça de que a mesa de jogo não está apenas no Vale do Silício, mas se estende a todo o mercado financeiro global.

O “garantido oculto” do governo que todos cobiçam

Por fim, nesta partida dominada por gigantes da tecnologia e finanças privadas, há uma potencial “carta na manga” - o governo. Embora a OpenAI tenha recentemente declarado publicamente que “não há e não se espera” que o governo forneça garantias de empréstimos para centros de dados, a discussão com o governo é sobre garantias potenciais para fábricas de chips e não para centros de dados. Mas eu acredito que eles (ou participantes semelhantes) certamente incluíram na sua proposta original a opção de “incluir o governo na parceria”.

Como se diz? Se a escala da infraestrutura de IA for tão grande que nem mesmo a dívida privada possa suportá-la, a única saída é evoluir para uma competição de poder nacional. Uma vez que a posição de liderança em IA seja definida como “segurança nacional” ou “competição de pouso na lua do século XXI”, a intervenção do governo se torna natural.

A forma mais eficaz de intervenção não é fornecer dinheiro diretamente, mas sim oferecer “garantia”. Esta abordagem traz uma vantagem decisiva: a redução significativa dos custos de financiamento.

Os investidores da mesma idade que eu ainda devem se lembrar da Freddie Mac ( e da Fannie Mae ). Essas duas “empresas patrocinadas pelo governo” (Government Sponsored Enterprises; GSEs) não são departamentos oficiais do governo dos EUA, mas o mercado geralmente acredita que elas têm “garantia implícita do governo”.

Eles compram hipotecas bancárias, as empacotam em MBS e garantem, e após a venda no mercado aberto, redirecionam o capital para o mercado de hipotecas, aumentando os fundos disponíveis para empréstimos. A sua existência fez com que o impacto do tsunami financeiro de 2008 fosse ainda maior.

Imagine que, no futuro, apareça uma “empresa de computação em IA estatal”, garantida de forma implícita pelo governo. Os títulos emitidos por ela serão vistos como títulos quase soberanos, com taxas de juros muito próximas às dos títulos do Tesouro dos EUA.

Isto irá mudar completamente o “comprar tempo à medida que a produtividade aumenta” mencionado anteriormente:

- Custo de financiamento extremamente baixo: quanto menor o custo de empréstimo, menores são as exigências sobre a “velocidade de aumento da produtividade da IA”.

- Tempo ilimitado: mais importante ainda, é possível prorrogar continuamente (Roll over) a um custo muito baixo, o que equivale a adquirir quase tempo infinito.

Em outras palavras, essa prática reduz significativamente a probabilidade de o jogo “explodir” diretamente. Mas, uma vez que isso aconteça, o impacto pode se expandir por dezenas de vezes.

06 Triliões de dólares em apostas — A verdadeira chave da “produtividade”

Todas as estruturas financeiras mencionadas - SPV, Neocloud, dívida privada - por mais sofisticadas que sejam, estão apenas a responder à questão “como pagar”.

E a questão fundamental sobre se a infraestrutura de IA se tornará uma bolha é: “A IA realmente pode aumentar a produtividade?” e “Qual é a velocidade?”

Todos os arranjos de financiamento que duram 10 ou 15 anos estão, na essência, a “comprar tempo”. A engenharia financeira dá aos gigantes um período de respiro, sem a necessidade de resultados imediatos. Mas comprar tempo tem um custo: os investidores da Blue Owl e da Blackstone (fundos de pensões, fundos soberanos, detentores de ETFs) precisam de retornos de juros estáveis, enquanto os investidores de capital da Neocloud precisam de um crescimento de valorização em múltiplos.

Estas “taxas de retorno esperadas” dos financiadores são o limiar que a produtividade da IA deve superar. Se a melhoria da produtividade trazida pela IA não conseguir cobrir os altos custos de financiamento, essa estrutura sofisticada começará a desmoronar a partir do ponto mais frágil (“colchão de capital próprio”).

Portanto, nos próximos anos, devemos prestar especial atenção aos seguintes dois aspectos:

- Velocidade de lançamento das “soluções de aplicação” em várias áreas: não basta ter um modelo poderoso (LLM). É necessário ver realmente “softwares” e “serviços” que façam as empresas gastar dinheiro. É preciso que este tipo de aplicação se torne amplamente popular, gerando um fluxo de caixa grande o suficiente para cobrir o capital e os juros dos elevados custos de infraestrutura.

- Restrições externas: O centro de dados de IA é um monstro consumidor de eletricidade. Temos eletricidade suficiente para suportar a demanda exponencial por capacidade de computação? A velocidade de atualização da rede elétrica está acompanhando? O fornecimento de GPUs da Nvidia e de outros hardwares encontrará gargalos, fazendo com que fiquem “atrasados” em relação ao cronograma exigido pelos contratos financeiros? Os riscos do lado da oferta podem fazer com que todo o “tempo comprado” se esgote.

Em suma, esta é uma corrida entre finanças (custo de financiamento) e física (energia, hardware) e negócios (implementação de aplicações).

Podemos também usar uma abordagem quantitativa para estimar grosso modo quanta melhoria de produtividade a IA precisa trazer para evitar uma bolha:

- De acordo com as estimativas do Morgan Stanley, este ciclo de investimento em IA deverá atingir 3 trilhões de dólares até 2028.

- O custo de emissão de dívida SPV da Meta mencionado anteriormente é de cerca de 6-7%, enquanto, de acordo com a reportagem da Fortune, a taxa média de endividamento da CoreWeave é de cerca de 9%. Supondo que a maioria das dívidas privadas na indústria exija um retorno de 7-8% e uma relação dívida-capital de 3:7, isso significa que o ROI das infraestruturas de IA ( (calculado com EBITDA e despesas de capital totais) precisa ser de 12-13% para que o retorno sobre o capital próprio atinja mais de 20%.

- Portanto, o EBITDA necessário = 3 trilhões × 12% = 360 bilhões de dólares; se calculado com uma margem de lucro EBITDA de 65%, a receita correspondente seria de cerca de 550 bilhões de dólares;

- Com um PIB estimado de cerca de 29 trilhões de dólares em nome dos EUA, é necessário que a nova produção equivalente a aproximadamente 1,9% do PIB seja sustentada a longo prazo pelo poder da IA.

Este limiar não é baixo, mas não é um conto de fadas. Em 2025, a receita total da indústria global de cloud será de aproximadamente 400 bilhões de dólares, em outras palavras, precisamos ver pelo menos a IA capacitando a recriação de uma a duas indústrias de cloud. A chave está na velocidade de monetização da aplicação e se as limitações físicas podem ser desbloqueadas em sincronia.

Teste de estresse de cenário de risco: quando o “tempo” é escasso?

Todas as estruturas financeiras mencionadas acima estão a apostar que a produtividade conseguirá superar o custo do financiamento. Deixe-me usar dois testes de stress para simular a reação em cadeia quando a velocidade da produtividade da IA não corresponder às expectativas:

Na primeira situação, assumimos que a produtividade da IA é alcançada de forma “lenta” (por exemplo, leva 15 anos para se tornar escalável, mas muitos financiamentos podem ser de 10 anos):

- Neocloud foi o primeiro a cair: operadores independentes de alta alavancagem como a CoreWeave, cuja receita não consegue cobrir os altos juros, viram seu “colchão de capital próprio” ser completamente queimado, resultando em incumprimento de dívida ou reestruturação a preço de liquidação.

- Risco de prorrogação do SPV: Quando a dívida do SPV como a Hyperion vence, a Meta deve decidir se irá refinanciar a uma taxa de juro mais alta (o mercado já testemunhou o fracasso da Neocloud), o que poderá corroer os lucros do negócio principal.

- Os LPs de fundos de crédito privado sofreram grandes perdas, e as avaliações das ações de tecnologia foram drasticamente ajustadas para baixo. Esta é uma “falha cara”, mas não irá desencadear um colapso sistêmico.

No segundo caso, supomos que a produtividade da IA foi “desmentida” (o progresso tecnológico estagnou ou os custos não podem ser reduzidos e escalados):

- As grandes empresas de tecnologia podem optar por “default estratégico”: esta é a pior situação. Gigantes como a Meta podem avaliar que “continuar a pagar aluguel” é um poço sem fundo, e assim escolher forçar a rescisão do contrato, obrigando a reestruturação da dívida do SPV.

- Colapso dos títulos SPV: Títulos como o Hyperion, considerados de grau A+, terão seu crédito desconectado instantaneamente da Meta, com os preços a desmoronarem.

- Pode destruír completamente o mercado de “financiamento de infraestruturas” de crédito privado e, através da referida interligação, tem uma grande chance de provocar uma crise de confiança nos mercados financeiros.

O objetivo destes testes é transformar a vaga questão “se é uma bolha” em uma análise de situações concretas.

07 Termômetro de Risco: Lista de Observação Prática para Investidores

E quanto às mudanças na confiança do mercado, eu continuarei a monitorar cinco coisas como um termômetro de risco:

- Velocidade de realização da produtividade do projeto de IA: inclui aceleração ou desaceleração da receita esperada dos fornecedores de grandes modelos (crescimento linear ou crescimento exponencial), e a situação de aplicação de diferentes produtos e projetos de IA.

- Preço das ações da Neocloud, rendimento dos títulos, anúncios: inclui grandes encomendas, default/modificação, refinanciamento da dívida (alguns títulos privados vão vencer por volta de 2030, necessitando de atenção especial), ritmo de aumento de capital.

- Preço/Spread secundário de títulos SPV: se títulos privados 144A como o Hyperion mantêm um valor acima do nominal, se as transações são ativas, se as posições em ETFs estão a aumentar.

- Alterações na qualidade das cláusulas de longo prazo: proporção take-or-pay, prazo mínimo de retenção, concentração de clientes, mecanismo de ajuste de preços (ajuste de tarifas elétricas/taxas de juros/preços em relação à inflação).

- Progresso energético e possíveis inovações tecnológicas: como um dos fatores externos que podem se tornar um gargalo, é necessário prestar atenção aos sinais políticos sobre subestações, distribuição e mecanismos de preços de eletricidade. Além disso, se existem novas tecnologias que podem reduzir significativamente o consumo de eletricidade.

Por que isso não é uma repetição de 2008?

Algumas pessoas podem fazer uma analogia com a bolha de 2008. Eu acho que essa abordagem pode levar a um erro de julgamento:

A primeira questão é a diferença essencial entre os ativos principais: IA vs. casas

O ativo central da crise das hipotecas de 2008 foi as “casas”. As casas em si não têm contribuição de produtividade (o crescimento da receita de aluguel é muito lento). Quando os preços das casas se desvinculam da base de renda dos residentes e são empacotados em produtos financeiros derivados complexos, a quebra da bolha é apenas uma questão de tempo.

E o ativo central da IA é a “potência computacional”. A potência computacional é a “ferramenta de produção” da era digital. Desde que você acredite que a IA tem uma alta probabilidade de, em algum momento no futuro, aumentar substancialmente a produtividade de toda a sociedade (desenvolvimento de software, desenvolvimento de medicamentos, atendimento ao cliente, criação de conteúdo), não precisa se preocupar demais. Isso é um “adiantamento” da produtividade futura. Tem fundamentos reais como ponto de âncora, apenas ainda não foi totalmente realizado.

O segundo ponto é que os nós-chave da estrutura financeira são diferentes: financiamento direto vs. bancos

A bolha de 2008 se espalhou significativamente através de nós críticos (bancos). O risco se propagou por meio do “financiamento indireto entre bancos”. A falência de um banco (como o Lehman) gerou uma crise de confiança em todos os bancos, levando ao congelamento do mercado interbancário, culminando na crise financeira sistêmica que afetou a todos (incluindo a crise de liquidez).

E agora a estrutura de financiamento da infraestrutura de IA é predominantemente “financiamento direto”. Se a produtividade da IA for refutada, a CoreWeave falir e a Blackstone incumprir uma dívida de 7,5 mil milhões de dólares, isso será uma grande perda para os investidores da Blackstone (fundos de pensões).

O sistema bancário realmente se tornou mais robusto após 2008, mas não devemos simplificar demais e pensar que os riscos podem ser completamente “contidos” no mercado de private equity. Por exemplo, os fundos de crédito privado também podem usar a alavancagem bancária para amplificar os retornos. Se os investimentos em IA falharem amplamente, essas perdas significativas dos fundos ainda podem transbordar por duas vias:

- Inadimplência de alavancagem: A inadimplência de financiamento alavancado do fundo em relação ao banco transmitirá o risco de volta ao sistema bancário.

- Impacto dos LPs: os fundos de pensão e as companhias de seguros enfrentam uma deterioração dos balanços devido a enormes perdas de investimento, levando-os a vender outros ativos no mercado público, desencadeando uma reação em cadeia.

Portanto, a forma mais precisa de dizer é: “Esta não é uma crise de liquidez interbancária de ponto único e congelamento total como a de 2008.” A pior situação será “falhas caras”, com baixa contágio e lentidão. Mas, devido à falta de transparência do mercado privado, devemos permanecer altamente alerta para esse novo tipo de risco de contágio lento.

Inspiração para os investidores: em que nível deste sistema você está?

Vamos voltar à pergunta inicial: a infraestrutura de IA é uma bolha?

A formação e a explosão de bolhas vêm da enorme discrepância entre os benefícios esperados e os resultados reais. Eu acredito que, em termos gerais, não se trata de uma bolha, mas sim de um arranjo financeiro de alta alavancagem e preciso. No entanto, do ponto de vista do risco, além de certos aspectos que requerem atenção especial, não se pode subestimar o “efeito de riqueza negativa” que pode ser causado por bolhas de pequena escala.

Para os investidores, nesta corrida de infraestrutura de IA de vários trilhões de dólares, você deve saber no que está apostando ao manter diferentes ativos:

- Ações de gigantes da tecnologia: você está apostando que a produtividade da IA pode superar o custo do financiamento

- Crédito privado: você ganha juros estáveis, mas assume o risco de “o tempo pode não ser suficiente”.

- Neocloud participação acionária: você é o primeiro colchão de segurança de maior risco e maior retorno.

Neste jogo, a posição determina tudo. Compreender esta série de estruturas financeiras é o primeiro passo para encontrar a sua própria posição. E perceber quem está a “curar” este espetáculo é a chave para determinar quando este jogo termina.

Fonte: Distill AI