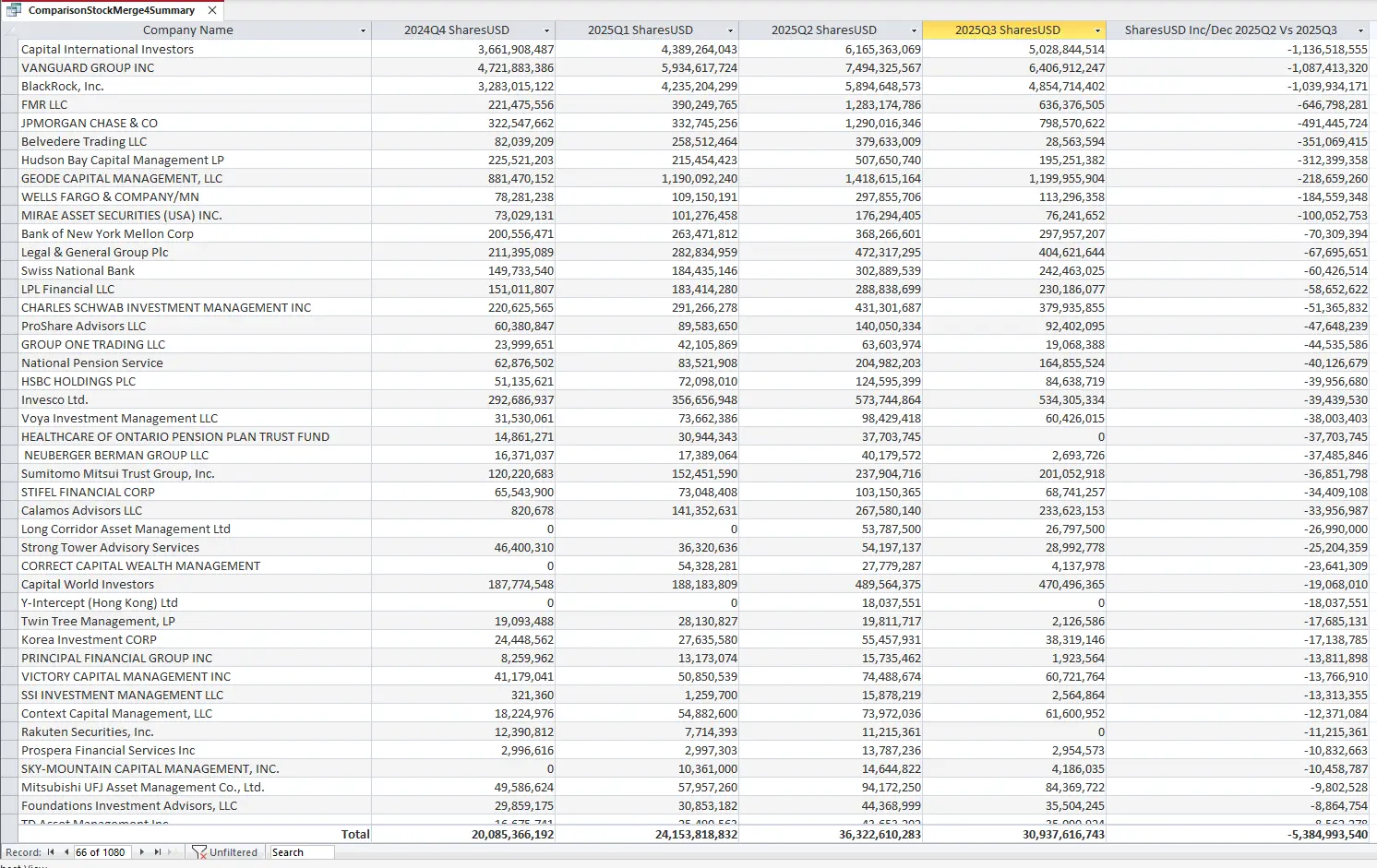

De acordo com os dados consolidados das declarações, entre o final do segundo trimestre e o final do terceiro trimestre de 2025, a exposição contabilística dos portfólios institucionais à MicroStrategy (MSTR) diminuiu cerca de 5,38 mil milhões de dólares, passando de aproximadamente 36,32 mil milhões de dólares para cerca de 30,94 mil milhões de dólares, o que equivale a uma redução de cerca de 14,8% no valor contabilístico detido pelas instituições. Gestoras de fundos de referência como a BlackRock e a Fidelity reduziram cada uma mais de mil milhões de dólares, ou perto desse valor, nos seus investimentos.

MicroStrategy: de proxy essencial a opção facultativa para exposição a Bitcoin

Durante algum tempo, deter Bitcoin era embaraçoso do ponto de vista profissional. As grandes gestoras de ativos não podiam aceder-lhe, as equipas de compliance não sabiam como lidar com o ativo, e os regulamentos internos normalmente proibiam a custódia direta de qualquer coisa que se assemelhasse a um título ao portador. Mas ações? As ações eram aceitáveis. Por isso é que a MicroStrategy, sediada na Virgínia, se tornou o maior proxy de Bitcoin negociado na bolsa dos EUA.

Em 2020, após o CEO Michael Saylor transformar toda a empresa num veículo de exposição a Bitcoin, os investidores institucionais começaram a comprar ações da MSTR, não pela sua oferta de software, mas pela sua folha de balanço. O objetivo era encontrar um ativo líquido, cotado em bolsa e aprovado pelos reguladores, que permitisse obter exposição contabilística ao Bitcoin sem ter de o deter diretamente.

Esse modelo durou quatro anos. Saylor emitiu obrigações convertíveis, comprou milhares de milhões de dólares em Bitcoin e expandiu a dimensão das participações dos acionistas muito para além do mercado spot. A MSTR tornou-se um ETF fantasma de Bitcoin que Wall Street não podia comprar diretamente. E havia procura: chegou um ponto em que a MSTR negociava com um prémio de duas vezes face ao valor líquido de Bitcoin por ação.

A empresa abraçou ativamente esta estratégia. “Somos uma empresa long alavancada em Bitcoin”, disse Saylor em 2021. Alguns analistas chegaram a abandonar totalmente a modelação das receitas de software quando analisavam a MicroStrategy. Muitos investidores viam as ações da MSTR como uma forma sintética de investir em Bitcoin. A lógica era: enquanto o investimento direto em Bitcoin permanecia restrito, as ações da MSTR acompanhavam de perto o desempenho do ativo digital.

Este arranjo funcionou até deixar de funcionar. Os ETFs de Bitcoin à vista e outras soluções regulamentadas de custódia permitiram que grandes portfólios pudessem agora deter Bitcoin sem os inconvenientes associados às ações. À medida que as estratégias institucionais evoluíram, ativos como a MSTR deixaram de ser essenciais para se tornarem uma opção entre várias.

Grande reversão no terceiro trimestre: de 36,3 mil milhões para 30,9 mil milhões

(Fonte: Time Chain Index)

Segundo as alterações apresentadas nos dados consolidados das declarações, esta redução não foi provocada por uma desvalorização. O Bitcoin manteve-se relativamente estável ao longo do trimestre, com o preço a rondar os 95.000 dólares, tendo mesmo atingido um novo máximo histórico de 125.000 dólares. Durante este período, o preço da MSTR manteve-se praticamente lateral, oscilando em torno dos 175 dólares. Esta estabilidade de preços afasta a hipótese de vendas forçadas e desalavancagem como principais fatores. Também não ocorreu nenhum evento de colapso que justifique tal movimento.

Isto significa que a exposição ao risco desapareceu porque as instituições optaram por reduzir ativamente a sua exposição. Gestoras de fundos de referência como a Capital International, Vanguard, BlackRock e Fidelity reduziram cada uma as suas posições em mais de mil milhões de dólares, ou perto desse valor. Esta redução envolveu investidores institucionais de topo, e não apenas entidades periféricas. Estamos a falar dos maiores intervenientes de Wall Street, cuja redução sincronizada reflete um ajuste estratégico organizado, e não uma decisão isolada de uma ou outra entidade.

No total, o valor de todos os produtos caiu 14,8%. Pode não soar a desastre, mas em dólares o impacto é enorme e, estruturalmente, marca um ponto de viragem. Uma redução de 5,3 mil milhões de dólares deve ser colocada em contexto. Por um lado, é uma soma substancial. Mesmo em Wall Street, onde milhares de milhões de dólares são transacionados diariamente, este valor faz-se sentir.

Por outro lado, relativamente à posição total das instituições na MSTR, isto não é tudo — o total ainda ultrapassava os 31 mil milhões de dólares no final do terceiro trimestre. Imagine um fundo com 100 mil milhões de dólares em ativos que decide retirar 15 mil milhões de uma única posição; é um movimento evidente, mas a exposição permanece. É esta a situação atual da MicroStrategy: continua a ser amplamente detida, continua a ser relevante, mas já não é única nem imune.

Em resumo: se no final do segundo trimestre detinha exposição institucional à MSTR no valor de 100 dólares, no final do terceiro trimestre teria cerca de 85,20 dólares. Se detinha mil milhões, a exposição teria caído para cerca de 852 milhões. Esta descida é significativa, pois reflete uma mudança de convicção. No entanto, esta estratégia está longe de desaparecer — parece antes um movimento silencioso das instituições à procura de alternativas.

Reduções institucionais na MicroStrategy — estatística principal

Capital International: reduziu mais de 1.000 milhões de dólares

Vanguard: reduziu mais de 1.000 milhões de dólares

BlackRock: reduziu perto de 1.000 milhões de dólares

Fidelity: reduziu perto de 1.000 milhões de dólares

Total reduzido: 5,38 mil milhões de dólares (queda de 14,8% nas posições institucionais)

O contexto histórico também confirma esta tendência. Em 2021, quando o preço do Bitcoin atingiu o seu primeiro grande pico e mostrou grande volatilidade, a ação da MSTR negociava com um prémio quase duas vezes superior ao valor líquido do Bitcoin por ação. Esta diferença diminuiu desde então. Sob esta perspetiva, a queda do terceiro trimestre marca a passagem de um prémio baseado na escassez para uma flexibilidade baseada em escolhas.

O desempenho do Bitcoin no quarto trimestre ditará o destino da MSTR

No quarto trimestre, o cenário mudou. O Bitcoin recuou dos máximos recentes. Uma estagnação ou recuo continuado do preço do Bitcoin poderá pôr à prova os restantes detentores das ações da MSTR. Se o Bitcoin se mantiver abaixo dos 90.000 dólares durante algum tempo, virão à tona os efeitos da alavancagem subjacentes à MicroStrategy: dívida empresarial, risco de diluição acionista e receitas de software obscurecidas pelo volume de dívida.

Por outro lado, se o Bitcoin encontrar suporte nos 100.000 dólares ou mais, as ações da MSTR poderão continuar a ser uma forma atrativa de exposição alavancada ao ativo. Se o preço do Bitcoin voltar a subir, as empresas poderão reverter o rumo e aumentar a exposição à MSTR. Pelo contrário, se o Bitcoin cair para os 80.000 dólares, é provável que as instituições acelerem ainda mais a redução da exposição à MicroStrategy.

Ambos os cenários sugerem que os dados reportados no quarto trimestre poderão mostrar uma nova redução da exposição à MSTR ou uma recuperação para os níveis anteriores, mas dificilmente um aumento face ao segundo trimestre. Esta viragem é importante, pois assinala um marco no amadurecimento do investimento em Bitcoin. Durante algum tempo, as ações da MSTR serviram como “atalho” para Wall Street. Agora, esse atalho tornou-se mainstream.

Para quem continua a acreditar no potencial de longo prazo do Bitcoin e aceita o risco empresarial, as ações da MSTR continuam a ser uma opção viável. Para quem procura uma exposição pura a Bitcoin sem risco empresarial, o leque de alternativas está hoje muito mais vasto. A era dos proxies está a mudar, e a queda de 14,8% na exposição institucional à MicroStrategy é relevante porque reflete uma mudança de mentalidade.