Autor: Trend Research

Desde a queda do mercado em 1011, o mercado de criptomoedas tem estado apático, com market makers e investidores a sofrer perdas severas, e a recuperação de fundos e emoções leva tempo.

Mas o mercado de criptomoedas nunca falta de volatilidade e oportunidades, continuamos a manter uma visão otimista para o futuro.

Porque a tendência de fusão entre ativos de criptomoedas e finanças tradicionais não mudou, pelo contrário, acumula rapidamente uma vantagem competitiva durante períodos de baixa do mercado.

1. Reforço do consenso de Wall Street

Em 3 de dezembro, o presidente da SEC dos EUA, Paul Atkins, afirmou numa entrevista exclusiva à FOX na NYSE: “Nos próximos anos, todo o mercado financeiro dos EUA poderá migrar para a cadeia.”

Atkins afirmou:

- A principal vantagem da tokenização é que, se o ativo estiver na blockchain, a estrutura de propriedade e as características do ativo serão altamente transparentes. Atualmente, as empresas listadas muitas vezes não sabem exatamente quem são os acionistas, onde estão, ou onde estão as ações.

- A tokenização também pode possibilitar liquidações “T+0”, substituindo o ciclo de liquidação de transações atual “T+1”. Em princípio, mecanismos de entrega e pagamento na cadeia (DVP) / recebimento e pagamento (RVP) podem reduzir riscos de mercado e aumentar a transparência, sendo que a diferença de tempo entre liquidação, compensação e transferência de fundos é uma das fontes de risco sistêmico.

- Acredita-se que a tokenização é uma tendência inevitável nos serviços financeiros, e os bancos e corretoras tradicionais já estão a avançar nesta direção. Em todo o mundo, talvez nem precise de 10 anos… talvez em alguns anos seja uma realidade. Estamos a abraçar ativamente novas tecnologias para garantir que os EUA mantenham uma posição de liderança em criptomoedas e áreas relacionadas.

Na prática, Wall Street e Washington já construíram uma rede de capital aprofundada em criptomoedas, formando uma nova narrativa: elite política e económica dos EUA → Títulos do Tesouro dos EUA → stablecoins / empresas de cofres de criptomoedas → Ethereum + RWA + L2

Desta figura, podemos ver a conexão complexa entre a família Trump, market makers de títulos tradicionais, o Tesouro, empresas de tecnologia, e empresas de criptomoedas, sendo a linha verde oval a principal:

(1) Stablecoins (USDT, USDC, WLD e outros ativos em dólares por trás)

Os principais ativos de reserva são títulos do Tesouro de curto prazo + depósitos bancários, mantidos através de corretoras como Cantor.

(2) Títulos do Tesouro dos EUA

Responsáveis pela emissão e gestão pelo Treasury / Bessent

Usados por Palantir, Druckenmiller, Tiger Cubs, etc., para posições de baixo risco com juros baixos

Também são ativos de rendimento perseguidos por stablecoins / empresas do Tesouro.

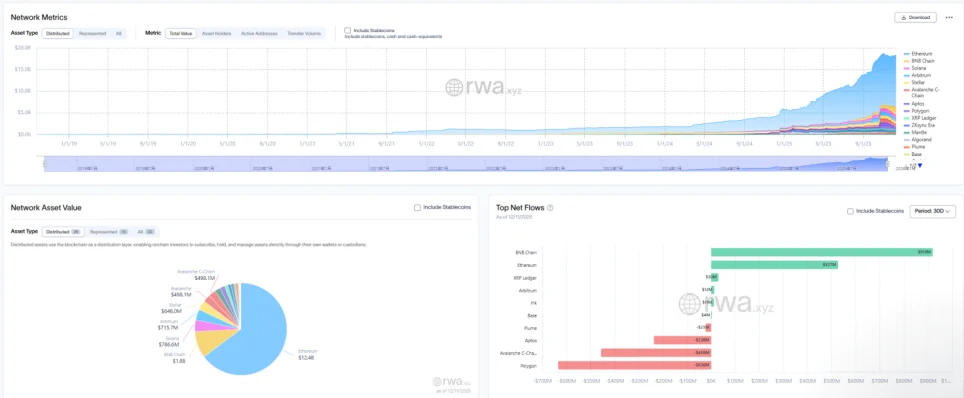

(3) RWA

De títulos do Tesouro, hipotecas, contas a receber até financiamento habitacional

Tokenizados através de protocolos Ethereum L1 / L2.

(4) Direitos em ETH & ETH L2

Ethereum é a cadeia principal que suporta RWA, stablecoins, DeFi, AI-DeFi

Ações / tokens L2 representam direitos sobre volume de transações futuras e fluxo de caixa de taxas de transação.

Esta cadeia expressa:

Crédito em dólares → Títulos do Tesouro → Reserva de stablecoins → Protocolos de cofres de criptomoedas / RWA → Acumula-se finalmente em ETH / L2.

Em relação ao TVL de RWA, comparado com outras blockchains que caíram em 1011, ETH é a única blockchain que se recuperou rapidamente da queda e subiu, atualmente com TVL de 124 mil milhões, representando 64,5% do total de criptomoedas.

2. Exploração do valor do Ethereum

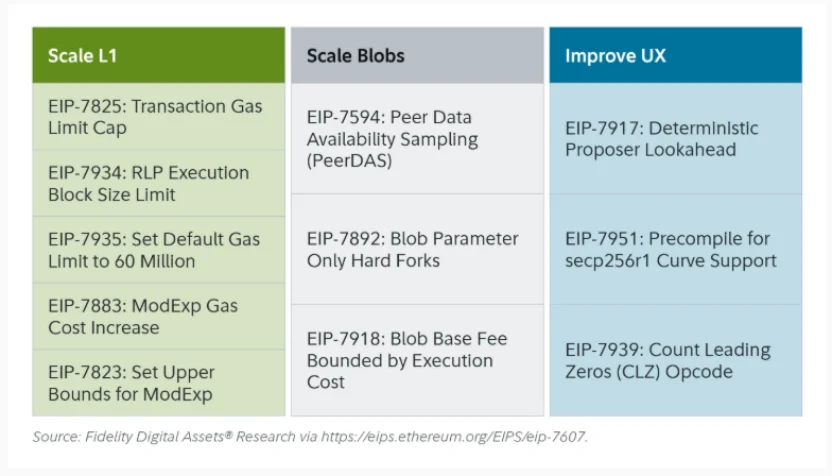

Recentemente, a atualização Fusaka do Ethereum não causou grande impacto no mercado, mas do ponto de vista da evolução da estrutura de rede e do modelo econômico, foi um “evento marcante”. Fusaka não é apenas uma expansão via PeerDAS e outros EIP, mas tenta resolver o problema de captura de valor do L1 principal desde o desenvolvimento do L2.

Através do EIP-7918, ETH introduz a taxa base de blob em um “piso dinâmico”, vinculando seu limite inferior à taxa base do L1, exigindo que os blobs paguem uma taxa DA pelo menos aproximadamente 1/16 do preço do L1; isso significa que Rollups não poderão mais ocupar o espaço de preço a quase zero de forma contínua.

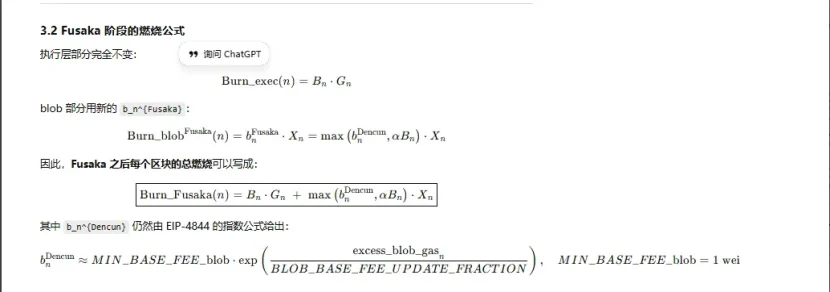

As atualizações do Ethereum relacionadas com “queima” ocorreram três vezes:

(1) London(single dimension): queima apenas na camada de execução, ETH começa a queimar estruturalmente devido ao uso do L1

(2) Dencun (duas dimensões + mercado de blobs independente): queima na camada de execução + blobs, a escrita de dados do L2 em blobs também queima ETH, mas em baixa demanda, a parte de blobs quase não queima.

(3) Fusaka (duas dimensões + blobs e vinculação ao L1): para usar L2 (blob), é necessário pagar pelo menos uma proporção fixa do L1 base fee, que será queimada, tornando a atividade do L2 mais estável e refletida na queima de ETH.

Atualmente, as taxas de blob atingiram 569,63 bilhões de vezes antes da atualização Fusaka, em uma hora em 11 de dezembro, queimando 1527 ETH por dia, tornando as taxas de blob a maior contribuição para a queima, com até 98%. Quando o ETH L2 se tornar mais ativo, essa atualização poderá fazer o ETH voltar ao modo deflacionário.

3. Força técnica do Ethereum

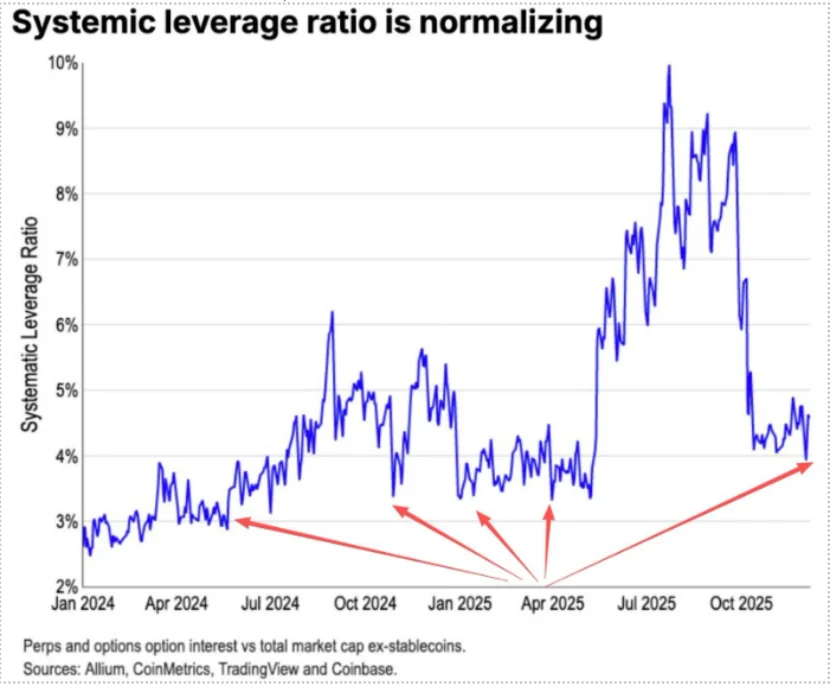

Durante a queda de 1011, as posições de futuros alavancados de ETH foram completamente limpas, até as posições de spot alavancadas, e muitas pessoas com pouca fé no ETH começaram a reduzir posições e fugir. Segundo dados da Coinbase, a alavancagem especulativa no mercado de criptomoedas caiu para um nível histórico baixo de 4%.

Grande parte do bear market de ETH veio de negociações tradicionais de Long BTC / Short ETH, especialmente porque esse par geralmente se comporta bem em mercados de baixa, mas desta vez houve uma surpresa. A taxa ETH/BTC permaneceu lateral desde novembro.

Atualmente, o estoque de ETH nas exchanges é de 13 milhões, cerca de 10% do total, em níveis historicamente baixos. Com a falha do par Long BTC / Short ETH desde novembro, em momentos de pânico extremo, podem surgir oportunidades de “short squeeze”.

Com a interação entre 2025 e 2026, sinais amigáveis estão sendo emitidos para as políticas monetária e fiscal futuras dos EUA e da China:

EUA planejam reduzir impostos, cortar juros e relaxar regulações de criptomoedas; China irá flexibilizar e estabilizar o setor financeiro (controlando a volatilidade).

Com expectativas de políticas mais frouxas na China e nos EUA, e cenário de contenção da volatilidade de ativos, em momentos de pânico extremo, quando fundos e emoções ainda não estiverem totalmente recuperados, o ETH permanece numa “zona de compra” favorável.

(O conteúdo acima foi autorizado, extraído e reproduzido por parceiros do PANews, link do original | Fonte: Cycle Trading)