Rigetti Computing (NASDAQ: RGTI) emergiu como um dos primeiros líderes em computação quântica, capturando o entusiasmo dos investidores com sua abordagem verticalmente integrada. No entanto, apesar do hype, a avaliação altíssima da ação e a receita mínima levantam sérias preocupações. Aqui está o motivo pelo qual as ações da Rigetti podem enfrentar uma queda significativa em 2026.

(Fontes: X)

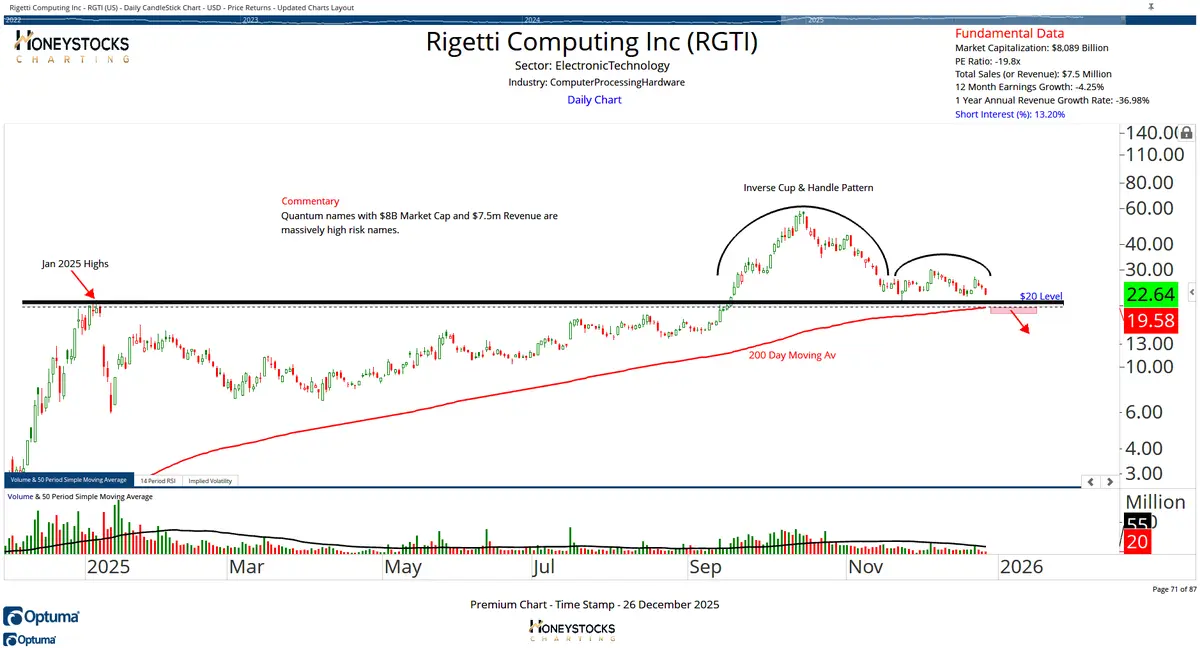

- A capitalização de mercado da Rigetti está em torno de ~$8,5 bilhões, apesar de gerar apenas $5,2 milhões em receita nos três primeiros trimestres de 2025.

- A ação é negociada a um ratio P/S de impressionantes ~1.010—muito acima de pares de alto crescimento como Palantir (127) ou Nvidia (24).

- Perdas contínuas ($198 milhões de prejuízo líquido GAAP em 9 meses) e o cronograma limitado de comercialização aumentam o risco.

A Liderança em Computação Quântica da Rigetti Vem com Avisos

Fundada em 2013, a Rigetti destaca-se por sua fabricação interna de chips, sua linguagem de programação Quil e uma plataforma de nuvem para aluguel de capacidade quântica.

O sistema flagship Cepheus-1-36Q da empresa atingiu 99,5% de fidelidade, e os planos incluem um sistema com mais de 1.000 qubits até 2027, visando 99,8% de fidelidade.

Esses marcos técnicos posicionam a Rigetti como uma concorrente na corrida rumo à computação quântica prática—capaz de resolver problemas complexos em ciência, criptografia e otimização muito além dos computadores clássicos.

No entanto, os sistemas atuais ainda são propensos a erros e limitados na utilidade prática, atrasando receitas relevantes.

Estiagem de Receita em Meio a Valoração em Alta

A Rigetti reportou apenas $5,2 milhões em receita nos três primeiros trimestres de 2025—queda de 39% em relação ao ano anterior.

Pedidos recentes para dois sistemas (~$5,7 milhões de receita esperada no 1º semestre de 2026) oferecem crescimento modesto, mas as despesas operacionais continuam a subir, gerando perdas profundas.

Com ~$600 milhões em reservas de caixa, a duração do caixa se estende ao médio prazo—mas escalar a comercialização ainda leva anos.

A questão central: uma avaliação de $8,5 bilhões sobre vendas insignificantes gera um ratio P/S insustentável de ~1.010.

Mesmo ajustando pelo potencial de crescimento, esse prêmio supera os valores de empresas similares de alto potencial e deixa pouco espaço para erro.

Por que 2026 Pode Trazer uma Correção Agressiva

Padrões históricos mostram que ações de tecnologia especulativa frequentemente corrigem quando os fundamentos não acompanham o hype.

A Rigetti já caiu 53% desde seu pico de outubro. Para igualar o P/S da Palantir, seria necessária uma queda adicional de cerca de ~87%—ilustrando a desconexão na avaliação.

Sem uma inflexão de receita de curto prazo ou adoção mais ampla da computação quântica, a pressão de venda contínua por realização de lucros e redução de riscos parece provável.

Ventos contrários macroeconômicos (potencial incerteza nas taxas, rotação no setor de tecnologia) podem agravar a desvalorização.

Contexto Mais Amplo: Promessa Quântica vs. Realidade Atual

A computação quântica possui potencial transformador, mas sistemas práticos, com correção de erros, ainda estão distantes.

O progresso técnico da Rigetti é genuíno, mas transformar conquistas de laboratório em escala comercial requer tempo, capital e demanda comprovada—fatores ainda não refletidos na precificação atual.

Investidores buscando a “próxima grande novidade” enfrentam risco clássico: pagar avaliações de pico por avanços futuros que podem chegar mais tarde do que o esperado.

Conclusão: Alto Risco, Recompensa Limitada a Curto Prazo

A Rigetti encarna a empolgação com a computação quântica, mas também sua natureza especulativa.

Com receita mínima, perdas crescentes e uma avaliação extrema, a ação parece vulnerável a uma correção substancial em 2026—especialmente se os cronogramas de comercialização se prolongarem ou os mercados mais amplos desacelerarem.

Enquanto os investidores de longo prazo podem ver oportunidade na volatilidade, os riscos de queda a curto prazo dominam a perspectiva.

Os investidores devem agir com cautela, reconhecendo que a revolução quântica ainda está a anos de distância, apesar do progresso inegável.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.