Autor: @BlazingKevin_ ,Pesquisador na Movemaker

1 Resumo da Pesquisa

Figure Technology Solutions (doravante “Figure”) está na vanguarda da transformação do setor de serviços financeiros, dedicando-se a reformular os mercados tradicionais de empréstimos e capitais por meio da tecnologia blockchain. Como uma fintech verticalmente integrada, a Figure não só é a maior originadora de linhas de crédito com garantia de patrimônio (HELOC) não bancárias dos EUA, mas também um provedor de infraestrutura fundamental na área de tokenização de ativos do mundo real (RWA). Até dezembro de 2025, a Figure concluiu com sucesso seu IPO, mantendo uma capitalização de mercado estável entre 7,5 bilhões e 9 bilhões de dólares.

O ponto central deste relatório é que a Figure representa a terceira fase do desenvolvimento de fintech: da “digitalização” (como Rocket Mortgage) para a “plataformização” (como SoFi), e agora para a “blockchain-native”. A Figure utiliza sua blockchain pública Provenance, desenvolvida com Cosmos SDK, para resolver com sucesso o problema mais desafiador do setor financeiro tradicional: a eficiência do back-office. Ao emitir, registrar e negociar ativos (como hipotecas e registros de propriedade) diretamente na blockchain, a Figure consegue reduzir os custos de emissão e securitização de empréstimos em mais de 100 pontos base, além de encurtar o tempo de processamento de 30-45 dias para menos de 5 dias.

2025 será o ano de virada para a Figure. A empresa não só atingiu lucro GAAP, com um lucro líquido no terceiro trimestre de quase 90 milhões de dólares, mas também concluiu a fusão estratégica com a Figure Markets, reestruturando seus negócios de empréstimos e sua plataforma de negociação de ativos digitais. Essa iniciativa criou um ecossistema de ciclo fechado: consumidores podem hipotecar imóveis para obter fundos, que são distribuídos em forma de stablecoins que geram juros ($YLDS), podendo ser investidos na bolsa da Figure Markets ou novamente colocados em staking no protocolo Democratized Prime. Essa conexão entre “extremo de ativos” e “extremo de fundos” demonstra a visão final do setor RWA.

Este relatório analisará os resultados financeiros do Q3 da Figure e avaliará, a partir de suas fontes de receita e atualizações recentes do modelo de negócios, se sua estratégia “blockchain nativa” constitui uma verdadeira barreira competitiva e qual seu valor de investimento a longo prazo no crescente setor de RWA.

2 Segmentos de Negócio e Linhas de Produto

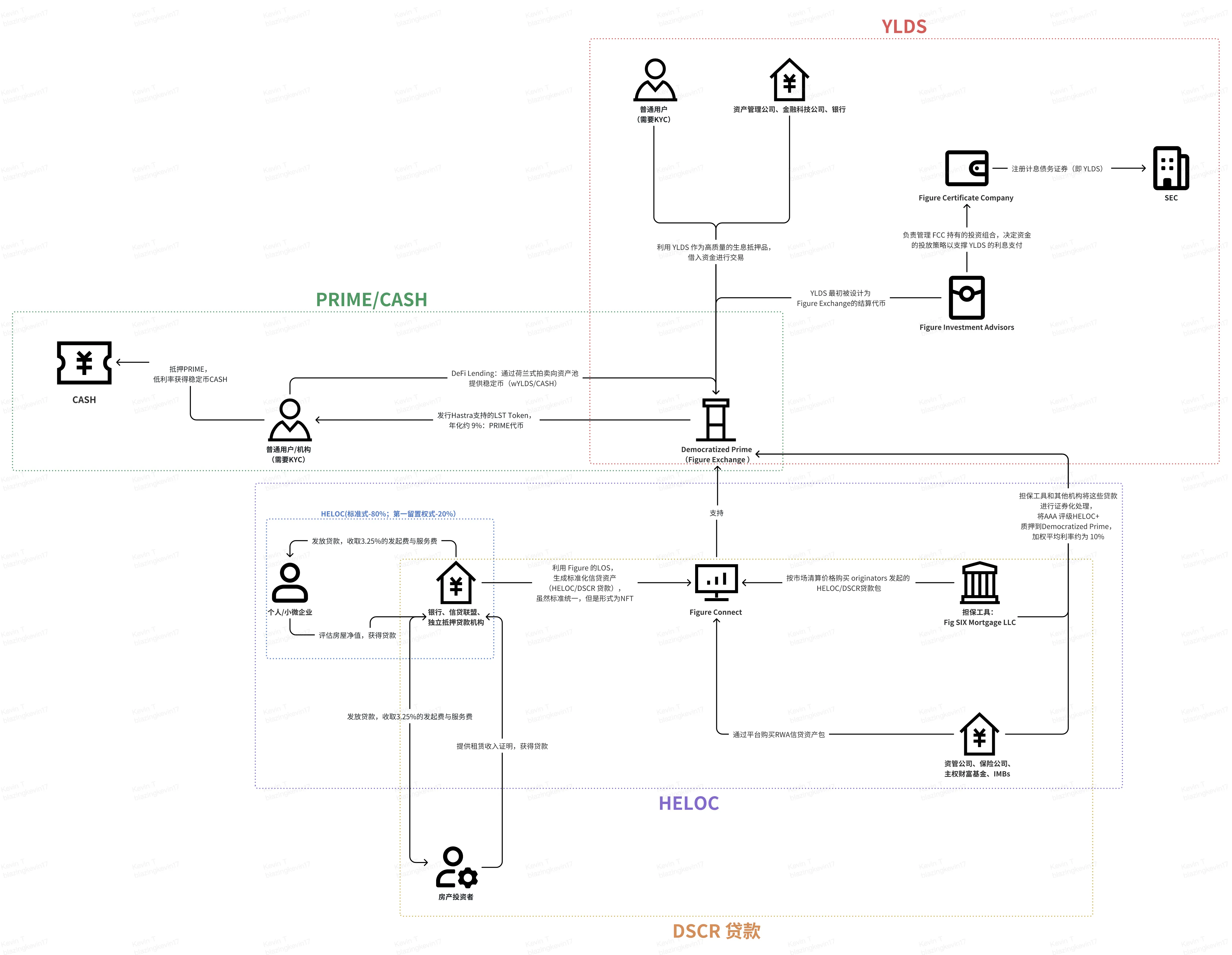

Após a fusão com a Figure Markets em julho de 2025, a estrutura de negócios da Figure tornou-se mais integrada e verticalizada. A vantagem competitiva central da empresa reside na digitalização de todo o ciclo de vida dos ativos (emissão, registro, negociação, financiamento, liquidação) por meio da blockchain Provenance.** Com base nisso, organizamos as quatro principais linhas de negócio da Figure: Emissão e distribuição de ativos RWA, Garantia de capital e securitização, Financiamento e empréstimos DeFi, Stablecoins de juros e pagamentos e liquidação.** Na figura abaixo, conectamos essas quatro áreas para esclarecer o modelo de negócio completo da Figure.

2.1 Emissão e Distribuição de Ativos RWA

2.1.1 HELOC

Este é o “pilar” da Figure, voltado a resolver as dores do mercado de crédito tradicional, que depende de processos manuais, papel e apresenta custos elevados (média de US$11.230). Focando em HELOC, vale destacar que o volume de transações de empréstimos DSCR cresceu significativamente no Q3. Vamos falar primeiro do HELOC, que é o produto principal da Figure.

Mecanismo do produto e experiência do usuário: Em bancos tradicionais, a aprovação de HELOC geralmente leva de 30 a 45 dias, envolvendo avaliações presenciais e notarização complexa. A Figure usa modelos automáticos de avaliação (AVM) e registros imutáveis na blockchain para oferecer uma experiência de “aprovação em 5 minutos e liberação em 5 dias”. Essa velocidade atende diretamente às dores do mercado, especialmente em ambientes de altas taxas de juros, onde os proprietários de imóveis preferem usar HELOC para liquidez ao invés de vender a propriedade, evitando perder suas baixas taxas de hipoteca.

Posição de mercado: Desde sua fundação, a Figure já concedeu mais de US$19 bilhões em empréstimos, tornando-se a maior originadora de HELOC não bancária dos EUA. Sua participação de mercado entre instituições não bancárias é dominante.

HELOC+: É o pool de empréstimos premium de maior nível na plataforma. O colateral subjacente são os ativos de HELOC emitidos por parceiros da Figure e tokenizados na Provenance, com qualidade de crédito equivalente a ativos classificados como AAA pela S&P.

De outro ângulo, no ciclo de vida do negócio de HELOC, desde a emissão até a securitização de ativos RWA, os stakeholders e seus objetivos são:

- Mutuários (indivíduos/PMEs):

◦ Solicitar crédito com garantia de patrimônio (HELOC) ou empréstimos para pequenas empresas (SMB) via processo totalmente digital na Figure.

◦ Autorizar a verificação automática de renda, ativos (AVM) e score de crédito, com aprovação em 5 minutos e liberação em 5 dias.

- Parceiros originadores (bancos, consórcios de crédito, agentes independentes):

◦ Utilizar o sistema white-label de originação de empréstimos (LOS) da Figure, produzindo ativos de crédito padronizados conforme padrão de underwriting único.

◦ Pagar taxas de processamento técnico baseadas no volume de transações à Figure.

◦ Colocar os pools de ativos de crédito produzidos no mercado Figure Connect para leilão ou vendê-los com compromisso futuro, promovendo alta rotatividade de capital sem ocupar por longos períodos o balanço patrimonial.

- Plataforma Figure Connect (matchmaker):

◦ Transformar os ativos de crédito em “gêmeos digitais” tokenizados na Provenance, garantindo a unicidade e a imutabilidade da propriedade, composição e histórico de desempenho.

◦ Facilitar a conexão entre bancos originadores e compradores do mercado de capitais (institucionais), oferecendo liquidação atômica e em tempo real na blockchain.

- Compradores institucionais (gestoras, seguradoras, fundos soberanos):

◦ Adquirir pools de ativos de crédito com potencial de classificação AAA, obtendo exposição transparente e com dados detalhados.

◦ Beneficiar-se de uma velocidade de liquidação várias vezes maior que a do mercado secundário tradicional (de meses para dias/segundos).

2.1.2 HELOC com Prime de Primeira Hipoteca

No modelo de negócio da Figure, o refinanciamento com saque de caixa está sendo reformulado por meio do produto inovador de “Primeira Hipoteca HELOC”. O crescimento dessa operação é acelerado, com volume quase triplicando no primeiro semestre de 2025. A seguir, explicamos as diferenças principais entre refinanciamento com saque de caixa e o negócio de HELOC.

No sistema financeiro tradicional e no modelo de crédito nativo blockchain da Figure, ambos são formas de os proprietários acessarem o valor de suas casas, mas diferem significativamente em natureza do empréstimo, prioridade de penhor e desempenho no mercado de capitais.

1. Natureza do empréstimo e estrutura de crédito: início e ciclo

- HELOC: Dentro do quadro legal e regulatório (como a Lei de Honestidade de Empréstimos TILA), é definido como “crédito rotativo”. Sua característica principal é que o proprietário pode retirar e pagar fundos várias vezes durante o período de saque (normalmente de 2 a 5 anos). O produto HELOC da Figure permite que o mutuário faça múltiplas retiradas sem custos adicionais ou quitação.

- Refinanciamento com saque de caixa: Geralmente é um “crédito de fechamento único”. O proprietário solicita um novo empréstimo maior que o saldo do financiamento original, quita o antigo e recebe uma quantia em dinheiro residual de uma só vez. Não é uma linha de crédito rotativa, mas uma reestruturação de dívida pontual.

2. Diferença na prioridade de penhor

- HELOC: Normalmente é uma “penhor secundária”, ou seja, uma dívida adicional acima do primeiro financiamento. Em liquidação, sua prioridade de pagamento fica atrás do primeiro, implicando maior risco e maior peso de risco.

- Refinanciamento: Envolve obrigatoriamente uma “penhor primária”. Como o novo empréstimo substitui o antigo, o credor do novo financiamento obtém a prioridade de penhor do imóvel. Um dos produtos de crescimento mais rápido da Figure é o “Primeiro Hipoteca HELOC”, que na prática é uma alternativa ao refinanciamento com saque de caixa tradicional.

3. Eficiência e custos no modelo da Figure

Dados da Figure mostram que, ao usar tecnologia blockchain, a redução de custos é dramática:

- Custo de processamento: US$1.000 para o empréstimo de primeira penhor (refinanciamento), contra uma média de US$12.000 na indústria. Para HELOC tradicional, o custo médio de produção da Figure é de apenas US$730, bem abaixo da média de US$11.230 do setor hipotecário.

- Tempo de liberação: Seja refinanciamento ou HELOC, o processo automatizado de originação (LOS) permite aprovação em 5 minutos e liberação em média em 10 dias, contra cerca de 42 dias na indústria tradicional.

4. Lógica de mercado e securitização

- Securitização de HELOC: A Figure já emitiu vários títulos lastreados em ativos de HELOC, com múltiplas tranches AAA e Moody’s. Como HELOC costuma ser uma penhor secundária, as agências de classificação assumem perdas mais altas em caso de inadimplência.

- Desempenho do refinanciamento (penhor primário): Como detém a penhor primária, esses ativos têm maior atratividade no mercado de capitais, com risco melhor avaliado. O volume de negócios de Primeira Hipoteca HELOC da Figure cresceu quase 3 vezes no terceiro trimestre de 2025.

Por que cada vez mais proprietários nos EUA optam por Primeira Hipoteca HELOC? Quais benefícios obtêm?

◦ Economia de custos extrema: Custo de produção de US$1.000, contra US$12.000 na média do setor, economizando custos de quitação de ponta a ponta.

◦ Rapidez: Aprovação em 5 minutos, liberação em 10 dias, muito mais rápido que os 42 dias do setor tradicional.

◦ Flexibilidade: Taxas menores que empréstimos pessoais e possibilidade de futuras retiradas de patrimônio.

Dados do relatório do Q3 indicam:

No terceiro trimestre de 2025, o volume total de crédito ao consumidor da Figure atingiu US$2,5 bilhões, crescimento de 70% ano a ano.

Desempenho do Primeira Hipoteca HELOC:

◦ Q3 2025: Volume de Primeira Hipoteca HELOC representou 17% do total de crédito ao consumidor, ou seja, aproximadamente US$425 milhões. Essa participação cresceu 650 pontos base em relação ao mesmo período de 2024, que era 10,5%.

◦ Primeiro semestre de 2025: Participação de 15% do volume total de originação, ou cerca de US$480 milhões.

◦ Crescimento acelerado: Volume de negócios quase triplicou no terceiro trimestre de 2025.

HELOC padrão / aberto ( geralmente é penhor secundária):

◦ Como representa 99% do total, a maior parte é desse tipo.

◦ Apesar do crescimento rápido de penhor primária, o balanço da Figure mostra que, até 30 de setembro de 2025, cerca de 80% dos ativos de HELOC que possui ainda estão em penhor secundário (ou seja, como segunda ou terceira penhor).

2.1.3 Empréstimos DSCR

Projetados para investidores imobiliários, esses empréstimos não avaliam a renda pessoal do mutuário, mas sim a taxa de retorno do aluguel do imóvel (DSCR).

Os empréstimos DSCR representam uma das principais estratégias de expansão do sucesso da Figure no segmento de HELOC para uma categoria mais ampla de ativos de crédito ao consumidor.

No Q3 de 2025, incluindo os empréstimos DSCR, o volume de transações ultrapassou US$80 milhões, demonstrando forte crescimento.

A estrutura, o comportamento e a lógica de distribuição de receitas são altamente semelhantes às do HELOC, mas com foco maior na geração de fluxo de caixa de propriedades de investimento. Quanto aos stakeholders, além dos mutuários, a dinâmica é similar à do HELOC.

| Dimensão de Indicador |

Dados / Métrica |

Significado de Mercado |

| Crescimento |

Q2 (0.02%) → Q3 (>8000 milhões de dólares) |

Crescimento explosivo: Apesar de representar uma fatia pequena no Q2, no Q3 o volume disparou com o avanço de produtos como DSCR e empréstimos criptográficos. |

| Indicador de empréstimo individual |

Saldo médio: 174 mil dólares Limite de empréstimo: 1 milhão de dólares |

Acuracidade: Essa faixa de valor atende precisamente ao principal segmento de financiamento de investidores de SFR (Single Family Rental). |

| Potencial de mercado (TAM) |

>200 bilhões de dólares/ano (escala de securitização) |

Substituição de estoque: DSCR é o núcleo do mercado de não-QM nos EUA. A Figure busca resolver sua baixa transparência e ciclos longos via blockchain. |

| Suporte de sistema (LOS) |

>16 bilhões de dólares |

Expansão horizontal: Com sistema automatizado que já processou US$16 bilhões em HELOC, a Figure consegue escalar rapidamente os produtos DSCR. |

| Vantagem competitiva principal |

75% de participação de mercado de crédito privado RWA |

Poder de precificação: Com essa fatia de mercado, a Figure busca estabelecer “liquidação atômica em tempo real” como padrão do segmento DSCR. |

Os mutuários de empréstimos DSCR são principalmente investidores de propriedades de aluguel. Eles submetem suas solicitações via portal da Figure ou parceiros. A particularidade do DSCR é que, além da avaliação de crédito convencional, o mutuário deve fornecer comprovantes de renda de aluguel (normalmente contratos de locação) para calcular o índice de cobertura de dívida.

A lógica central do DSCR é “substituir confiança por fatos (dados)”. Assim como no HELOC, ela converte direitos de crédito imobiliário altamente ilíquidos em tokens padronizados e homogêneos na blockchain, promovendo uma “otimização de Pareto” entre ativos e fundos: o mutuário consegue o dinheiro, as instituições reduzem custos de fricção, e usuários comuns de DeFi, antes marginalizados, tornam-se beneficiários desses ativos de alta qualidade de RWA.

2.2 Garantia de Capital e Securitização

Para aumentar a liquidez de mercado e atuar como “último comprador”, a Figure estabeleceu parcerias estratégicas com grandes investidores.

- Sixth Street (sócio estratégico):

◦ Investimento de US$200 milhões em capital de risco na joint venture Fig SIX Mortgage LLC.

- Fig SIX Mortgage LLC (veículo de garantia):

A joint venture criada por ambas as partes, a Fig SIX Mortgage LLC, é definida na ecossistema da Figure como um “veículo de garantia” (Guarantor Vehicle), recebendo uma promessa de US$200 milhões de Sixth Street de capital de risco recuperável.

Na operação, a Fig SIX atua como “comprador residente” no mercado eletrônico Figure Connect. Essa mecânica resolve para bancos, cooperativas de crédito e agentes independentes de hipotecas a questão da distribuição de ativos, garantindo que os ativos nativos na blockchain possam ser negociados com execução garantida e preços mais competitivos. Essa “oferta contínua” transforma uma cadeia de transações privadas dispersas e opacas em um mercado padronizado com alta eficiência de descoberta de preço.

Na estruturação de produtos securitizados, o papel de risco de Fig SIX é mais evidente. O veículo, ao emitir títulos, reserva e mantém uma “participação residual” ou “primeiro prejuízo” nos ativos. Essa estratégia faz do Fig SIX o “absorvedor principal” do risco de crédito, assumindo perdas primeiro em caso de inadimplência de empréstimos HELOC, protegendo assim os interesses dos credores superiores.

2.3 Financiamento e Empréstimos DeFi

Esse modelo elimina intermediários tradicionais de corretoras principais e de financiamento de estoque, democratizando o fluxo de fundos.

Normalmente bancos ou instituições de empréstimo, que tokenizam seus ativos de crédito (como pools de HELOC) ou ativos criptográficos em contratos inteligentes como garantia. Assim, podem obter liquidez instantânea com custos menores que os de linhas de crédito tradicionais de estoque.

O protocolo usa leilões holandeses de hora em hora para determinar a taxa de liquidação. O mutuário define uma taxa máxima aceitável, enquanto os credores fazem lances para sua taxa de retorno desejada. Todos os fundos entram na mesma taxa de mercado, garantindo descoberta de preço rápida e justa, com taxas variando de 1% a 30%.

A Figure conseguiu fragmentar o mercado de crédito privado, antes acessível apenas a grandes instituições financeiras.

Usuários comuns de DeFi podem participar com apenas US$100, financiando ativos de crédito globais. Em meados de 2025, esses credores estavam obtendo retornos anuais próximos a 9%, bem acima do que obteriam com stablecoins como YLDS ou fundos tradicionais de mercado monetário. Essa atratividade levou a Figure a expandir o modelo para ecossistemas Layer 1 como Solana e Sui, usando o token PRIME de staking de liquidez para ampliar o efeito de alavancagem de retorno de RWA.

- Protocolo Democratized Prime:

Para garantir a segurança do capital dos credores, o Democratized Prime criou um sistema de gestão de risco baseado em código.

+ **Confirmação de ativos:** Usa tecnologia **DART** para garantir a propriedade incontestável dos ativos de garantia, assegurando que os credores tenham direitos legais e técnicos indiscutíveis sobre os ativos RWA subjacentes.

+ **Lógica de liquidação:** O protocolo monitora em tempo real o LTV. Quando o LTV atinge 90%, o contrato inteligente inicia automaticamente o processo de liquidação na cadeia, realizando leilões semanais de ativos de crédito via **BWIC**. Os fundos obtidos priorizam o pagamento do principal ao credor. Se a liquidez de mercado for insuficiente para resgates, a taxa sobe automaticamente para 30%, forçando o alavancamento do mutuário ou atraindo novo capital.

2.4 Stablecoins de Juros e Pagamentos e Liquidação

A Figure, com sua identidade registrada na SEC, traz os rendimentos do mercado monetário tradicional para o sistema de pagamentos na cadeia.

- Figure Certificate Company (FCC) (emissora):

Diferente da maioria das stablecoins offshore, a vantagem principal do FCC é sua transparência jurídica.

Papel do FCC: Registrada sob a Lei de Empresas de Investimento de 1940 dos EUA, a FCC emite certificados de valor nominal, que representam digitalmente esses títulos.

Garantia de ativos subjacentes: São garantidos por uma carteira de ativos de alta qualidade e baixo risco, principalmente títulos do Tesouro dos EUA e títulos de fundos de mercado monetário prime, oferecendo 100% de garantia. Essa estrutura garante estabilidade e rastreabilidade regulatória, permitindo que sirva como garantia de nível institucional.

- Detentores de YLDS (principalmente instituições):

A YLDS oferece uma “melhoria de Pareto” entre o mercado financeiro tradicional e DeFi.

+ **Modelo de retorno:** Os detentores podem obter retorno equivalente a **SOFR (taxa de financiamento overnight garantido) menos 50 pontos base**. Em ambientes de altas taxas, isso torna a YLDS uma alternativa superior às stablecoins não geradoras de juros tradicionais.

+ **Pagamentos e liquidação:** Suporta transferências ponto a ponto na cadeia 24/7, sendo a moeda padrão de liquidação na Figure Exchange, permitindo troca de ativos em segundos. Por exemplo, o usuário pode comprar Bitcoin com YLDS, com o sistema automaticamente realizando hedge cambial e liquidação subjacente.

- Figure Payments Corporation $YLDS FPC$YLDS (canal de fundos):

Devido às restrições regulatórias, a FPC não pode possuir diretamente ativos criptográficos como USDC ou USDT. Assim, a Figure criou a **Figure Payments Corporation $YLDS FPC$YLDS ** como um canal de fundos estratégico.

+ **Mecanismo de ordens espelhadas:** Quando o usuário compra criptomoedas na exchange usando YLDS, a FPC executa ordens espelhadas em segundo plano. O sistema, por meio de seu pool de liquidez, faz a correspondência entre os detentores de YLDS e contrapartes que possuem USDC, conectando assim os mercados de tokens regulamentados e públicos de criptografia.

+ **Escala do ecossistema:** Essa estrutura regulatória cresceu significativamente em 2025, passando de cerca de US$4 milhões no segundo trimestre para quase US$100 milhões em novembro, já expandida para ecossistemas Layer 1 como Solana e Sui.

$YLDS 3 Divisão de Receita do Q3

![]$YLDS https://img-cdn.gateio.im/webp-social/moments-9d839f081a9376969913aec98134eb08.webp$YLDS

A performance do trimestre da Figure foi impressionante, com receita líquida total de US$156,37 milhões e lucro líquido de US$90 milhões, atingindo uma margem líquida de quase 57%, algo raro em instituições financeiras tradicionais, demonstrando a eficiência da reestruturação de crédito baseada em blockchain. Essa rentabilidade é sustentada por uma estrutura de receita altamente diversificada e complementar, composta principalmente por vendas de empréstimos, taxas técnicas, originação de empréstimos e receitas recorrentes de serviços e juros.

A maior fonte de receita é a venda líquida de empréstimos, que totalizou US$63,561 milhões, refletindo a forte liquidez de ativos da Figure no mercado secundário. Destes, US$51,72 milhões vieram de vendas completas de empréstimos, transferindo a propriedade, risco e fluxo de caixa de créditos de patrimônio (HELOC) para compradores institucionais, permitindo rápida recuperação de capital. Ainda, a receita de securitização de US$8,266 milhões, obtida por meio de entidades especiais (SPE), que emitiram títulos de classificação AAA a B-, demonstra a capacidade da Figure de obter ratings AAA de agências como S&P e Moody’s, graças à integridade dos dados fornecidos pelo sistema LOS e à rastreabilidade da Provenance, oferecendo transparência de nível superior ao mercado tradicional.

Custos de tecnologia e ecossistema contribuíram com US$35,691 milhões nesta fase, sendo US$15,548 milhões de taxas de tecnologia e US$16,248 milhões de taxas de ecossistema, que representam uma espécie de “prêmio de acesso ao mercado” ou “matchmaking”. A blockchain permite reduzir ciclos de liquidação de meses para dias ou segundos, sendo essa capacidade de liquidação em tempo real seu ativo mais valioso para atrair parceiros. Através de processos padronizados de underwriting e documentação, empréstimos não padronizados tradicionais são convertidos em ativos digitais altamente homogêneos e negociáveis, consolidando a transformação da Figure de uma originadora de empréstimos para uma provedora de infraestrutura financeira.

Na ponta de negócios, as taxas de originação de empréstimos atingiram US$21,415 milhões, incluindo taxas de processamento, taxas de desembolso e receitas de desconto de empréstimos. Essa explosão de receita é sustentada por processos altamente automatizados, que eliminam ineficiências do sistema financeiro tradicional, conectando automaticamente as contas bancárias dos mutuários para validação de renda, usando modelos de avaliação automatizados (AVM) e eliminando avaliações presenciais de imóveis. Com a automação de registros de propriedade, buscas automáticas e notarização remota, a Figure reduz custos de aquisição e melhora a experiência do usuário. Todos os dados de empréstimos, após anonimização, são armazenados na Provenance, garantindo atributos de crédito imutáveis desde a origem.

Além de vender empréstimos rapidamente, a Figure demonstra forte capacidade de gestão de ativos, com receita de juros de US$17,864 milhões, proveniente de ganhos de portfólios de HELOC, empréstimos pessoais lastreados em ativos digitais e cerca de 5% de participação nos lucros de securitizações. A gestão de fluxo de caixa também é ágil, com retorno de juros e ativos equivalentes a stablecoins como YLDS, otimizando a eficiência de capital. Essa combinação de “operar com ativos leves” e “retenção estratégica de risco” permite à empresa manter liquidez e participar do crescimento de ativos de alta qualidade.

A receita de serviços e outros ativos totalizou US$9,332 milhões, refletindo o valor justo dos direitos de serviço retidos após a venda de empréstimos. Apesar de oscilar com hipóteses de avaliação internas, essa receita fornece fluxo de caixa real. As taxas de serviço e outros rendimentos somaram US$8,502 milhões, incluindo gestão de portfólios de bancos, seguradoras e fundos de securitização, com atividades como cobrança de parcelas, manutenção de contas e relatórios a investidores. A taxa média de serviço no Q3 foi de aproximadamente 30 pontos base (0,30%), fornecendo uma base de receita recorrente estável.

Por fim, a Figure também investe em participações estratégicas, com ganhos de US$62 mil na categoria “outros”, incluindo dividendos de participações minoritárias em entidades não consolidadas. Destaca-se sua participação no Domestic Solana Fund, que detém tokens SOL adquiridos em leilões do FTX. Além disso, os lucros de joint ventures como a Fig SIX e a consultoria de conformidade Reflow contribuem para um ecossistema financeiro completo, envolvendo crédito, investment banking e consultoria regulatória.

Em suma, o relatório financeiro do terceiro trimestre da Figure não só apresenta números robustos, mas também demonstra que a blockchain não é apenas uma moda, mas uma ferramenta eficiente para reduzir custos, encurtar ciclos de liquidação e melhorar a classificação de ativos. Ao hashizar e registrar os empréstimos na Provenance, e ao transformar em massa os direitos de propriedade em tokens na blockchain, a Figure criou uma cadeia digital completa de emissão, auditoria automática, liquidação em tempo real e serviços pós-venda. Essa abordagem melhora a eficiência do setor financeiro tradicional e pavimenta o caminho para a tokenização de uma gama mais ampla de ativos RWA no futuro.

( Sobre a Movemaker

A Movemaker foi autorizada pela Aptos Foundation e é a primeira organização comunitária oficial, criada em parceria com Ankaa e BlockBooster, focada no desenvolvimento do ecossistema Aptos em língua chinesa. Como representante oficial da Aptos na comunidade de língua chinesa, a Movemaker busca conectar desenvolvedores, usuários, capitais e parceiros para construir um ecossistema diversificado, aberto e próspero na plataforma Aptos.

Aviso Legal:

Este artigo/blog é apenas para fins de referência, representando opiniões pessoais do autor e não reflete a posição da Movemaker. Não oferece: )i$YLDS recomendações ou sugestões de investimento; $YLDS ii### convites ou ofertas de compra, venda ou posse de ativos digitais; ou (iii) aconselhamento financeiro, contábil, jurídico ou fiscal. Possuir ativos digitais, incluindo stablecoins e NFTs, envolve riscos elevados, com alta volatilidade e potencial perda total de valor. Você deve avaliar cuidadosamente, de acordo com sua situação financeira, se negociar ou manter ativos digitais é adequado para você. Para dúvidas específicas, consulte seus advogados, contadores ou consultores de investimento. As informações aqui fornecidas (incluindo dados de mercado e estatísticas, se houver) são apenas para consulta geral. Foram feitos esforços razoáveis na elaboração desses dados e gráficos, mas não nos responsabilizamos por quaisquer erros factuais ou omissões.