Jeremy Barnum, CFO do JPMorgan, alertou na terça-feira que stablecoins de rendimento podem criar um sistema bancário paralelo sem supervisão. O setor bancário acolhe a concorrência, mas opõe-se firmemente à inovação financeira que contorna o quadro regulatório. No ano passado, o grupo de lobby do setor bancário dos EUA considerou stablecoins de rendimento uma ameaça significativa, e o mais recente projeto de lei de transparência do mercado de ativos digitais em discussão no Congresso proíbe explicitamente “pagar juros apenas por possuir stablecoins”, respondendo às preocupações do setor bancário.

Pânico coletivo e campanha de lobby do setor bancário

A reação do setor bancário dos EUA aos stablecoins de rendimento passou de uma postura de observação inicial para uma defesa total. Em maio do ano passado, a Cointelegraph reportou que o grupo de lobby bancário dos EUA via stablecoins de rendimento como um impacto significativo em seus modelos de negócio, e um profissional do setor chegou a descrever essa reação como um “pânico” completo. Essas preocupações não são infundadas; o sistema bancário tradicional enfrenta desafios estruturais sem precedentes.

A ameaça dos stablecoins de rendimento reside na sua proposta de valor totalmente nova. Os usuários que possuem esses tokens podem desfrutar da estabilidade atrelada ao dólar e ainda obter retornos anuais de 4% a 6%, muito superiores às taxas de juros de contas de poupança oferecidas pela maioria dos bancos americanos (geralmente abaixo de 1%). Ainda mais grave, esses rendimentos vêm dos juros gerados pelos emissores de stablecoins ao investirem os fundos dos usuários em títulos do governo dos EUA, como títulos de curto prazo, uma prática que há muito tempo gera lucros através da diferença de taxas.

Os stablecoins de rendimento estão crescendo rapidamente como ferramentas de pagamento, liquidação na cadeia e negociação em dólares, oferecendo maior velocidade de transação e menores custos. A introdução de stablecoins de rendimento só aumentará essa ameaça, especialmente enquanto os bancos continuam a oferecer taxas de juros relativamente baixas aos depositantes. Se uma grande quantidade de fundos migrar de depósitos tradicionais para stablecoins de rendimento, os bancos enfrentarão crises de liquidez, e suas operações de empréstimo poderão ser severamente afetadas.

A Associação de Bancários dos EUA lançou uma campanha de lobby em grande escala, tentando convencer o Congresso a legislar para limitar os stablecoins de rendimento. A declaração do CFO do JPMorgan, Barnum, na reunião de resultados, é a mais recente manifestação dessa campanha de lobby. Sua resposta ao analista do Evercore, Glenn Schorr, sobre a questão dos stablecoins, demonstra claramente a posição do JPMorgan e do setor bancário como um todo.

Posição e linha regulatória do JPMorgan

Barnum afirmou claramente na reunião de resultados que a posição do JPMorgan está alinhada com a intenção do “GÊNIO Bill”, que visa estabelecer salvaguardas para a emissão de stablecoins. No entanto, ele destacou que o foco não é se opor a todos os stablecoins, mas especificamente àqueles que imitam os negócios tradicionais bancários, mas carecem de regulamentação adequada para os juros que pagam.

Ele alertou: “Criar um sistema bancário paralelo, que tenha todas as características de um banco — incluindo parecer com depósitos e pagar juros — mas sem as salvaguardas prudenciais desenvolvidas ao longo de centenas de anos de regulação bancária, é claramente perigoso e indesejável.” Essa declaração revela a principal preocupação do setor bancário — não com a inovação tecnológica em si, mas com a arbitragem regulatória.

A posição do JPMorgan pode ser resumida em três níveis. Primeiro, o banco apoia a inovação com tecnologia blockchain e stablecoins sem juros, que podem melhorar a eficiência dos pagamentos e reduzir custos de transações internacionais. Segundo, o banco é firmemente contra produtos financeiros que contornam o quadro regulatório bancário existente, por representar riscos sistêmicos. Terceiro, defende que qualquer stablecoin com “características de depósito” deve estar sujeita à mesma supervisão prudencial que os bancos tradicionais, incluindo requisitos de capital, cobertura de liquidez e mecanismos de seguro de depósitos.

Três principais riscos do sistema bancário paralelo

Risco de arbitragem regulatória: stablecoins de rendimento que evitam requisitos de capital e supervisão de liquidez bancária, podendo causar corrida aos bancos em crises

Propagação de risco sistêmico: grande fluxo de fundos de bancos regulados para emissores de stablecoins não regulados, enfraquecendo a estabilidade financeira

Falta de proteção ao consumidor: detentores de stablecoins não têm acesso ao seguro de depósitos; em caso de falência do emissor, podem perder tudo

Barnum acrescentou que, embora o JPMorgan apoie a concorrência e a inovação, continua firmemente contra o surgimento de um sistema bancário paralelo operando fora do quadro regulatório. Essa postura é um apelo às autoridades regulatórias e um aviso ao setor de criptomoedas.

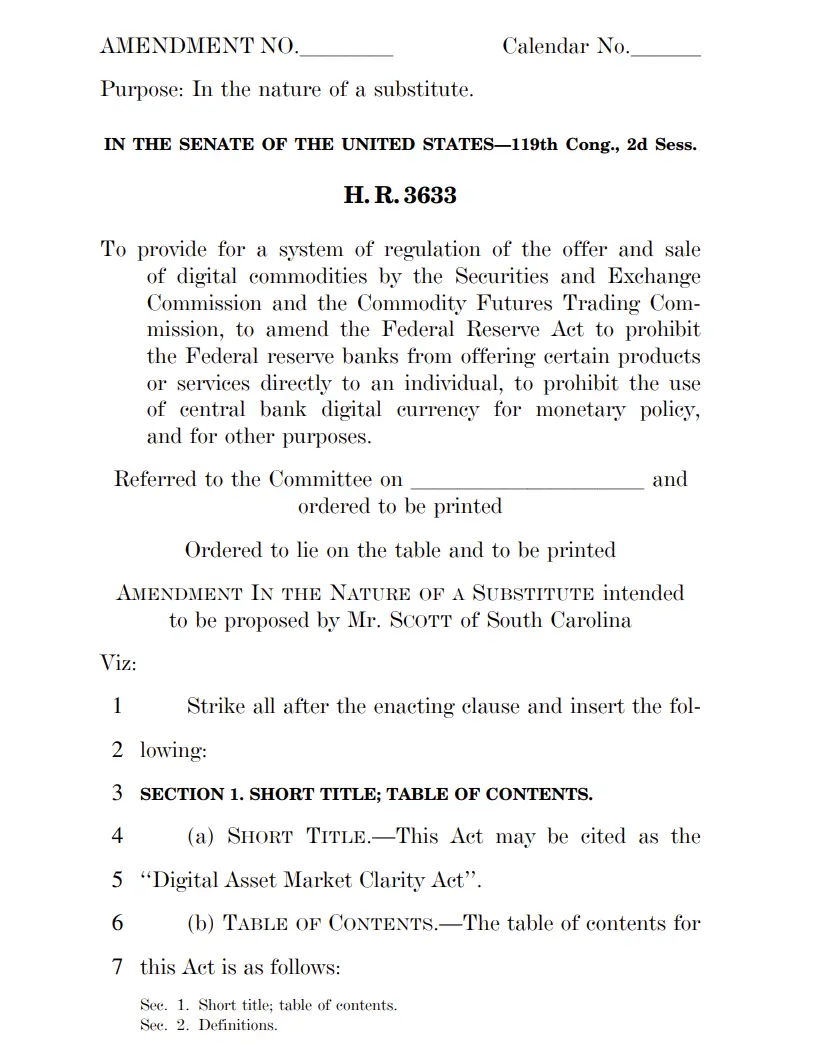

Dinâmica legislativa no Congresso e detalhes da proibição

(Fonte: Comitê de Bancos do Senado dos EUA)

As recompensas de stablecoins tornaram-se um ponto central de controvérsia na discussão do projeto de lei de transparência do mercado de ativos digitais (CLARITY). Essa proposta visa esclarecer a jurisdição regulatória de ativos digitais e definir como regular atividades relacionadas a criptomoedas. De acordo com a versão revisada divulgada nesta semana, os provedores de serviços de ativos digitais serão proibidos de “pagar juros ou rendimentos apenas por possuir stablecoins”.

Essa redação exige uma interpretação cuidadosa. O termo “apenas por possuir” tenta distinguir os rendimentos passivos obtidos por manter stablecoins daqueles ganhos por participação ativa em protocolos DeFi. O projeto também reserva espaço para certos incentivos relacionados à participação no ecossistema mais amplo, incluindo recompensas por fornecimento de liquidez, governança, staking e outras funções de rede, e não apenas os rendimentos passivos de tokens atrelados ao dólar.

Essa estrutura legislativa busca equilibrar a proteção dos interesses bancários com a promoção da inovação no setor de criptomoedas. No entanto, as áreas cinzentas na implementação podem ser vastas. Por exemplo, se um usuário deposita stablecoins em um protocolo de empréstimo DeFi e obtém rendimentos, isso conta como “posse passiva” ou “fornecimento de liquidez”? Essa ambiguidade pode gerar futuras disputas regulatórias e dificuldades de aplicação.

A advertência do CFO do JPMorgan e a evolução legislativa no Congresso refletem uma tendência de aperto na regulação dos stablecoins de rendimento nos EUA. Essa disputa entre bancos e setor de criptomoedas pode, no final, remodelar todo o panorama regulatório de ativos digitais.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.