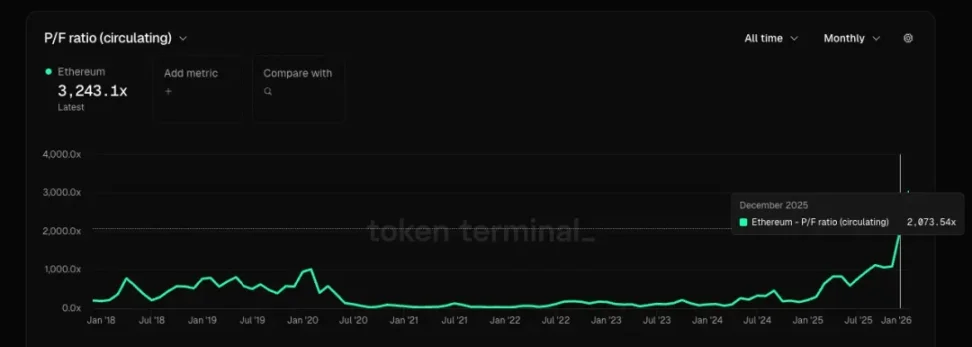

Embora a escala de utilizadores e o volume de transações na Ethereum tenham atingido níveis históricos, as taxas de transação despencaram para 0,6% do pico do ciclo anterior, com uma taxa de mercado superior a 2000 vezes, e o espaço de blocos encontra-se gravemente excessivo. Investir deve basear-se na racionalidade e não na fé; atualmente, o preço está demasiado caro relativamente aos fundamentos. Este artigo é baseado num texto de Alex Xu, organizado, compilado e redigido pela Foresight News.

(Contexto anterior: Sinal de alerta antes do aumento explosivo da Ethereum? Volume de transações atinge recorde histórico, mas as taxas de transação são as mais baixas de sempre)

(Complemento de contexto: Vitalik: 2026 será o ano em que a Ethereum recupera a “soberania própria e a desconfiança”)

Não é uma questão de não acreditar, não significa que não se espere crescimento a longo prazo na escala de utilizadores e no número de transações de liquidação(, esse crescimento ainda acontecerá), mas sim que não quero comprar ao preço atual, porque o seu valor relativamente aos fundamentos é demasiado elevado.

De alguns gráficos podemos fazer uma imagem atual da Ethereum:

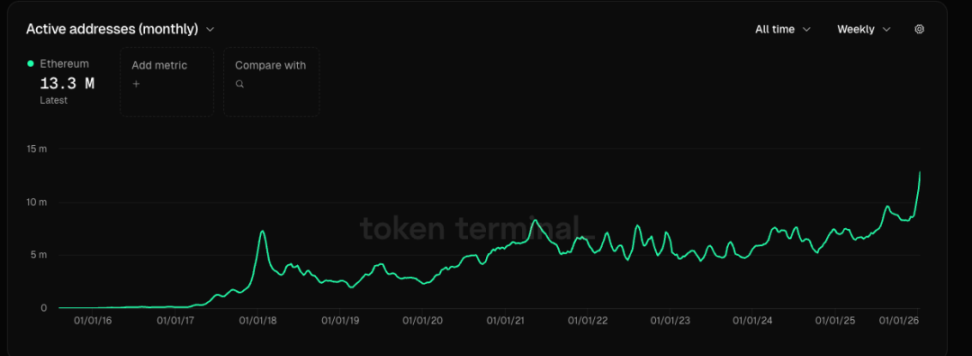

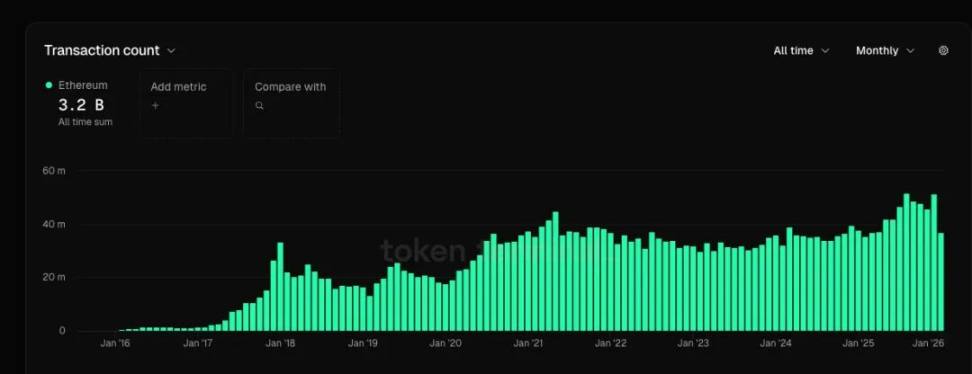

- A escala de utilizadores ativos subiu de forma ondulatória, atingindo um novo máximo(, 44%) acima do pico do ciclo anterior, e o número de transferências atingiu um novo máximo(, com um aumento de 13%) em relação ao pico do ciclo anterior. A velocidade de crescimento destes dois indicadores ainda não é tão rápida quanto o crescimento do GMV de algumas plataformas de comércio eletrónico de topo.

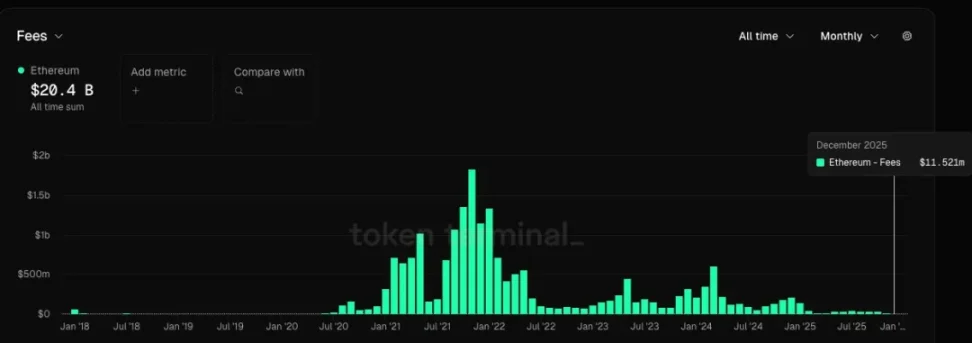

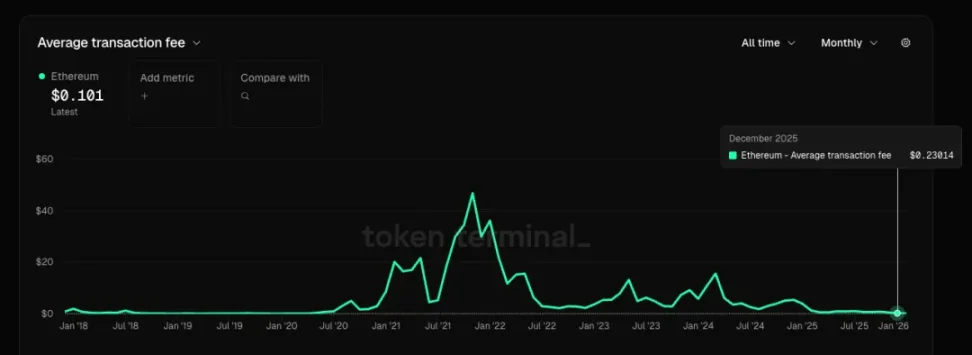

- Atualmente, as taxas de transação mensais estão apenas a 0,6% do pico do ciclo anterior, e a taxa média por transação é apenas 0,5% do pico anterior. Ou seja, o crescimento lento de utilizadores e transações é resultado de uma forte redução nos preços dos serviços, e quando o crescimento vem acompanhado de uma redução drástica nos produtos e serviços, isso não é um bom sinal para qualquer setor.

-

Se considerarmos a Ethereum como uma empresa que fornece serviços de espaço de blocos, com base nos dados de dezembro, a taxa de mercado ( (PF)) ultrapassa 2000 vezes, e a taxa de vendas ( (PS)) ultrapassa 10000 vezes, com lucro líquido negativo, portanto, não há relação preço/lucro. Normalmente, o intervalo de P/E de empresas de serviços em nuvem é entre 20-30, e o P/S fica na casa dos dígitos.

-

Se pensarmos na Ethereum não como uma empresa, mas como um produto( semelhante ao petróleo digital), o desafio reside no facto de outras blockchains públicas e rollups também poderem fornecer serviços semelhantes de blocos(, semelhantes a um petróleo substituível). Talvez alguém diga que a descentralização e resistência à censura da Ethereum a tornam mais valiosa como recurso, mas será que realmente vale tanto assim? Na última rodada, a ideia de que o ETH poderia substituir o BTC como reserva de valor quase desapareceu, pois todos concordaram que, em comparação com o BTC=ouro digital, o ETH se assemelha mais a uma empresa de tecnologia + fornecedor de serviços em nuvem especializada, com uma forte substituibilidade do seu produto.

-

Quase não há aplicações nativas de criptomoedas com PMF nesta fase; quase não surgiram aplicações de alto valor nesta rodada. A insuficiência de procura e o aumento da oferta( rollups e blockchains públicos) continuam a levar a uma grave superabundância de espaço de blocos, e o crescimento do setor de blockchains públicos está a desacelerar ou até a encolher.

-

Quanto ao grandioso cenário pintado por Tom Lee e alguns VCs nacionais de que “a Ethereum é a Wall Street na cadeia, e no futuro tudo será na Ethereum”, penso que atualmente falta dados e provas concretas para sustentar essa narrativa, não há uma lógica de dedução clara, parece mais uma tentativa de manipular o mercado. Nosso comportamento de investimento deve basear-se na racionalidade, não na fé; não quero aceitar essa visão agora. Se futuramente surgirem dados e fatos que possam apoiar essa narrativa, então podemos reconsiderar.

(##

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.