Blockchain data shows that the trading volume of stablecoins reaches up to 35 trillion USD, but actual payments are only about 390 billion USD. Most transactions come from exchange capital balancing, arbitrage cycles, and smart contract mechanisms; the real scale of payments is far below market expectations, but growth potential remains worth关注。本文源自Artemis Analytics所著文章,由Web3小律、PANews整理、编译及撰稿。

(前情提要:美国银行联手提交国会“天才法案漏洞”:稳定币计息违反金融法规,6.6兆镁存款成灰钱)

(背景补充:金融黑洞:稳定币正在吞噬银行,重塑世界金融架构)

本文目录

- 一、稳定币的整体交易量

- 二、稳定币的强烈增长预期

- 三、审慎解读稳定币交易量

- 四、稳定币支付实际规模的图景

我们时常被文章标题中那些浮夸的稳定币交易量所迷惑,沉浸在它超越V/M交易量的兴奋中,做着“计划取消、准备夺冠”取代SWIFT的美梦。当我们拿稳定币的交易量去和Visa/Mastercard对比,就好像我们拿证券结算的资金体量和Visa/Mastercard对比,不可同日而语。

尽管区块链数据显示稳定币的交易量巨大,但其中大部分并非现实世界的支付。

目前大多数稳定币的交易量来自:

1)交易所和托管机构的资金平衡

2)交易、套利、流动性循环

3)智能合约机制

4)财务调整

区块链只显示价值的转移,而不是显示它们为什么转移。因此,我们需要理清稳定币背后实际用于支付的资金链路,以及统计逻辑。由此,我们编译了《Stablecoins in payments: What the raw transaction numbers miss》,McKinsey & Artemis Analytics一文,旨在帮助我们拨开稳定币的支付迷雾,看清现实真相。

据Artemis Analytics分析结果显示:2025年稳定币支付的实际规模约为3900亿美元,较2024年实现翻倍增长。

需要明确的是,实际的稳定币支付远低于常规估计值,但这并不削弱稳定币作为支付渠道的长期潜力。相反,这为评估市场现状以及稳定币规模化发展所需条件提供了一个更清晰的基准。

同时,我们也可以明确看到:稳定币在支付领域是真实存在的,正在增长,并且处于早期阶段。机会是巨大的,只是需要正确衡量这些数字。

一、稳定币的整体交易量

稳定币作为一种更快、更便宜且可编程的支付解决方案正日益受到关注,据Artemis Analytics、Allium、RWA.xyz、Dune Analytics报道,其年交易量高达35兆美元。

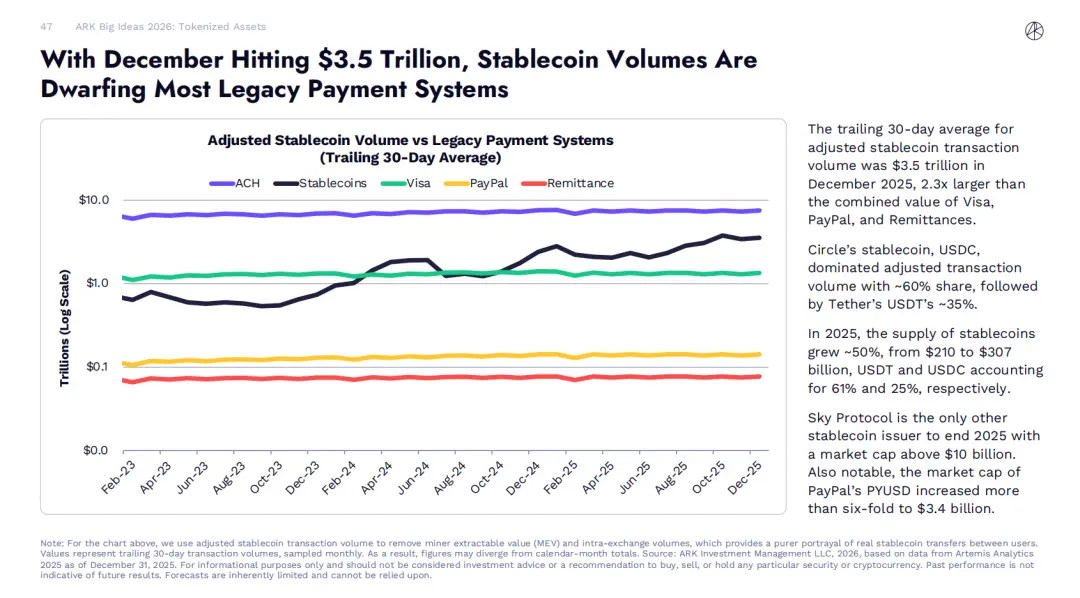

ARK Invest 2026 Big Ideas数据显示:2025年12月,调整后的稳定币交易量的30天移动平均值为3.5兆美元,是Visa、PayPal和汇款业务总和的2.3倍。

然而,这些交易活动大多并非真正的终端用户支付,例如向供应商付款或汇款。它们主要包括交易、内部资金转移和自动化区块链活动。

为了排除干扰因素,更准确地评估稳定币支付量,麦肯锡与领先的区块链分析提供商Artemis Analytics合作。分析结果表明:

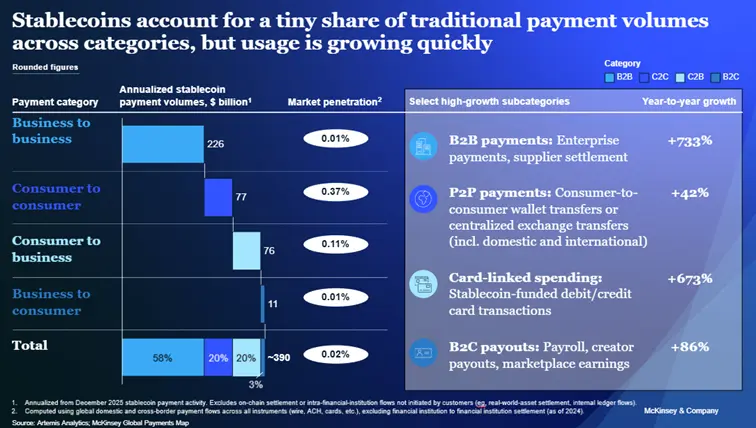

按目前的交易速度计算(年化数字基于2025年12月的稳定币支付活动),每年实际的稳定币支付量约为3900亿美元,约占全球支付总量的0.02%。

这凸显了对区块链上记录的数据进行更细致解读的必要性,以及金融机构需要进行以应用场景为导向的战略性投资,才能实现稳定币的长期潜力。

二、稳定币的强烈增长预期

近年来稳定币市场扩张迅猛,其流通供应量已突破3000亿美元,而2020年这一数字还不足300亿美元(DeFillma数据)。

市场公开预测均显示,各方对稳定币市场的持续增长抱有强烈期待。去年11月12日,美国财政部长斯科特·贝森特在国债市场会议上的讲话表示,到2030年稳定币供应量或将达到3兆美元。

头部金融机构也作出了相近预测,认为同期稳定币供应量将处于2兆至4兆美元区间。这一增长预期大幅提升了金融机构对稳定币的关注热度,众多机构正围绕各类支付与结算场景探索稳定币的应用。

当你筛选出类似支付的行为时,就会呈现出一个截然不同的画面,采用情况并不均衡,典型场景如下:

- 全球薪资与跨境汇款:稳定币为传统汇款渠道提供了极具吸引力的替代方案,能以极低的成本实现近乎即时的跨境资金划转。 据麦肯锡全球支付版图数据测算,稳定币在全球薪资与跨境汇款领域的年化支付规模约为900亿美元,依据麦肯锡全球支付版图数据,该领域整体交易规模达1.2兆美元,稳定币的占比尚不足1%。

- 企业间B2B支付:跨境支付与国际贸易领域长期存在手续费高昂、结算周期长等效率痛点,稳定币恰好能解决这些问题。先行布局的企业正借助稳定币优化供应链支付流程、改善流动性管理,中小微企业的受益尤为显著。同样依据麦肯锡全球支付版图数据,稳定币的企业间支付年化规模约为2260亿美元,而全球企业间支付整体规模约为1.6兆美元,稳定币占比仅约0.01%。

- 资本市场:稳定币正通过降低交易对手风险、缩短结算周期,重塑资本市场的结算流程。部分资产管理机构发行的代币化基金,已实现通过稳定币自动向投资者派发股息,或直接将股息再投资于基金,无需通过银行进行资金划转。这一早期应用场景充分体现出,链上现金流能有效简化基金的运营流程。数据显示,稳定币在资本市场的年化结算交易规模约为80亿美元,而全球资本市场整体结算规模达200兆美元,稳定币占比不足0.01%。

目前各方援引的、用以支撑稳定币快速普及的依据,大多是公开的稳定币交易规模数据,且人们往往默认这些数据能够反映实际的支付活动。但要判断这些交易是否与支付行为相关,还需深入分析链上交易的实际内涵。

(https://x.com/artemis/status/2014742549236482078)

目前,大多数真实的稳定币支付交易量高度集中在亚洲,新加坡、香港、日本等地区至少是其中一个交易通道。还没有实现全球饱和。

尽管上述市场预测与早期应用场景印证了稳定币的巨大发展潜力,但也揭示出一个现实:市场预期与仅从表面交易数据中能推导的实际情况之间,仍存在不小差距。

三、审慎解读稳定币交易量

公有区块链为交易活动提供了前所未有的透明度:每一笔资金划转都会记录在共享账本上,人们能近乎即时地掌握钱包与各类应用间的资金流动情况。

理论上,相较于传统支付体系,区块链的这一特性让市场对稳定币的普及程度评估更为便捷——传统支付体系的交易数据分散在各个私有网络中,仅会披露汇总数据,部分交易甚至完全不对外披露。

但在实际操作中,稳定币的总交易规模并不能直接等同于实际支付规模。

公有区块链的交易数据只能反映资金划转的金额,却无法体现背后的经济目的。因此,区块链上的原始稳定币交易规模,实际包含了多种类型的交易行为,具体包括:

- 加密货币交易所与托管机构持有大量稳定币储备,并在自有钱包间进行资金划转;

- 智能合约自动交互,导致同一笔资金被反复划转;

- 流动性管理、套利及与交易相关的资金流动;

- 协议层的技术机制,将单一操作拆分为多步链上操作,从而产生多笔区块链交易,推高交易总规模。

这些行为是链上生态运行的重要组成部分,且大概率会随稳定币的广泛普及而进一步增长。但从传统定义来看,这类行为大多不属于支付范畴。若直接将其汇总统计而不做调整,会掩盖稳定币实际支付活动的真实规模。

这对评估稳定币的金融机构而言,启示十分明确:

公开的原始交易规模数据仅能作为分析的起点,不能将其等同于稳定币的支付普及程度,也不能将其视作稳定币业务实际可产生的营收规模。

四、稳定币支付实际规模的图景

在与Artemis Analytics合作的分析中,对稳定币交易数据开展了精细化拆解分析。研究重点识别符合支付特征的交易模式,包括商业资金划转、结算、薪资发放、跨境汇款等,同时剔除了以交易、机构内部资金再平衡、智能合约自动循环划转为主的交易数据。

分析结果显示:2025年稳定币支付的实际规模约为3900亿美元,较2024年实现翻倍增长。尽管稳定币交易规模在整体链上交易、全球整体支付规模中的占比仍相对较低,但这一数据足以印证,稳定币在特定场景中已形成真实且持续增长的应用需求(见图表)。

(Stablecoins in payments: What the raw transaction numbers miss)

我们的分析得出了三个突出的观察结果:

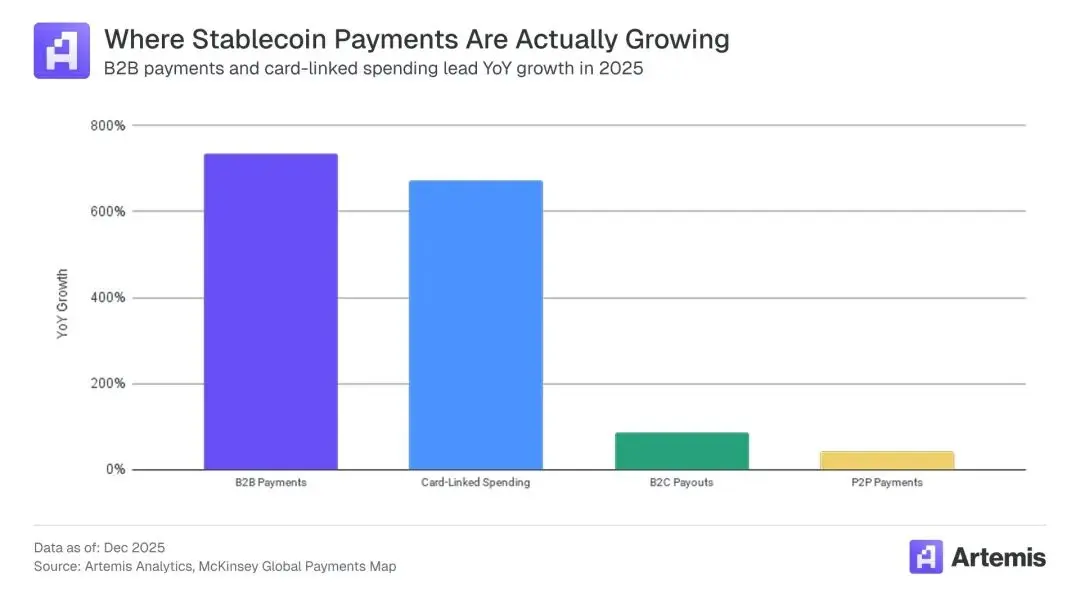

- 清晰的价值主张。稳定币之所以越来越受欢迎,是因为它们相比现有的支付渠道具有明显的优势,例如更快的结算速度、更优的流动性管理以及更低的用户体验摩擦。例如,我们估计,到2026年,与稳定币挂钩的银行卡消费额将增长至45亿美元,比2024年增长673%。

- B2B引领增长。B2B支付占据主导地位,金额约为2260亿美元,约占全球稳定币支付总额的60%。B2B支付同比增长733%,预示着2026年将迎来快速增长。

- 亚洲地区的交易活动最为活跃。不同地区和跨境支付通道的交易活动并不均衡,这表明交易规模将取决于当地的市场结构和限制因素。来自亚洲的稳定币支付是最大的交易来源,交易额约为2450亿美元,占总额的60%。北美紧随其后,交易额为950亿美元,欧洲位列第三,为500亿美元。拉丁美洲和非洲的交易额均不足10亿美元。目前,交易活动几乎完全由来自新加坡、香港和日本的支付驱动。

综合以上趋势可见,稳定币的落地应用正在少数已验证的场景中逐步扎根,而其能否实现更广泛的规模化发展,关键在于这些成熟场景的模式能否成功推广、复制到其他地区。

稳定币具备重塑支付体系的实质性潜力,而这一潜力的释放,赖于技术研发、监管完善与市场落地的持续推进。其规模化应用,需要更清晰的数据分析、更理性的投资布局,以及从公开交易数据中辨别有效信号、剔除无效噪音的能力。

对于金融机构而言,唯有怀揣发展雄心,同时客观认知当前的稳定币交易规模现状,稳步布局未来的发展机遇,才能在稳定币应用的下一阶段抢占先机,引领行业发展。

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.