Ouro e prata atingiram máximos de vários anos, com investidores a fazer hedge contra a fraqueza do dólar. Tom Lee, da BitMine, aponta para uma regra histórica: após a estabilização dos metais, o Bitcoin tende a subir. Após a desleverage em outubro de 2025 e a melhoria dos fundamentos das criptomoedas, ele acredita que a tokenização e a blockchain irão aumentar a produtividade bancária.

Três fatores que tornam os metais uma verdadeira classe de ativos

À medida que os preços do ouro e da prata dispararam para máximos de vários anos, os investidores estão a migrar cada vez mais para metais preciosos. Na sua recente participação no programa Power Lunch da CNBC, o diretor de pesquisa da BitMine, Tom Lee, explicou por que os metais já se tornaram uma “verdadeira classe de ativos” e o que isso significa para ações e criptomoedas.

Lee disse: «Os metais estão a provar-se como uma classe de ativos verdadeira e confiável, porque acho que, ao longo dos anos, as pessoas podem ter pensado que apenas os entusiastas do ouro deveriam possuir ouro. Mas agora, especialmente nos últimos três anos, acredito que os metais já demonstraram ser uma força imparável.» Por trás dessa mudança de perceção, há três fatores principais.

Primeiro, o aumento da incerteza geopolítica. Conflito Rússia-Ucrânia, tensões no Médio Oriente, tensões comerciais entre EUA e China, entre outros riscos, estão a impulsionar os bancos centrais e investidores institucionais a aumentarem as reservas de ouro. Dados do World Gold Council mostram que, em 2025, as compras globais de ouro pelos bancos centrais atingiram um recorde histórico, com países como China, Índia e Turquia a aumentarem as suas posições. Esta tendência de “desdolarização” só deve acelerar no atual ambiente geopolítico.

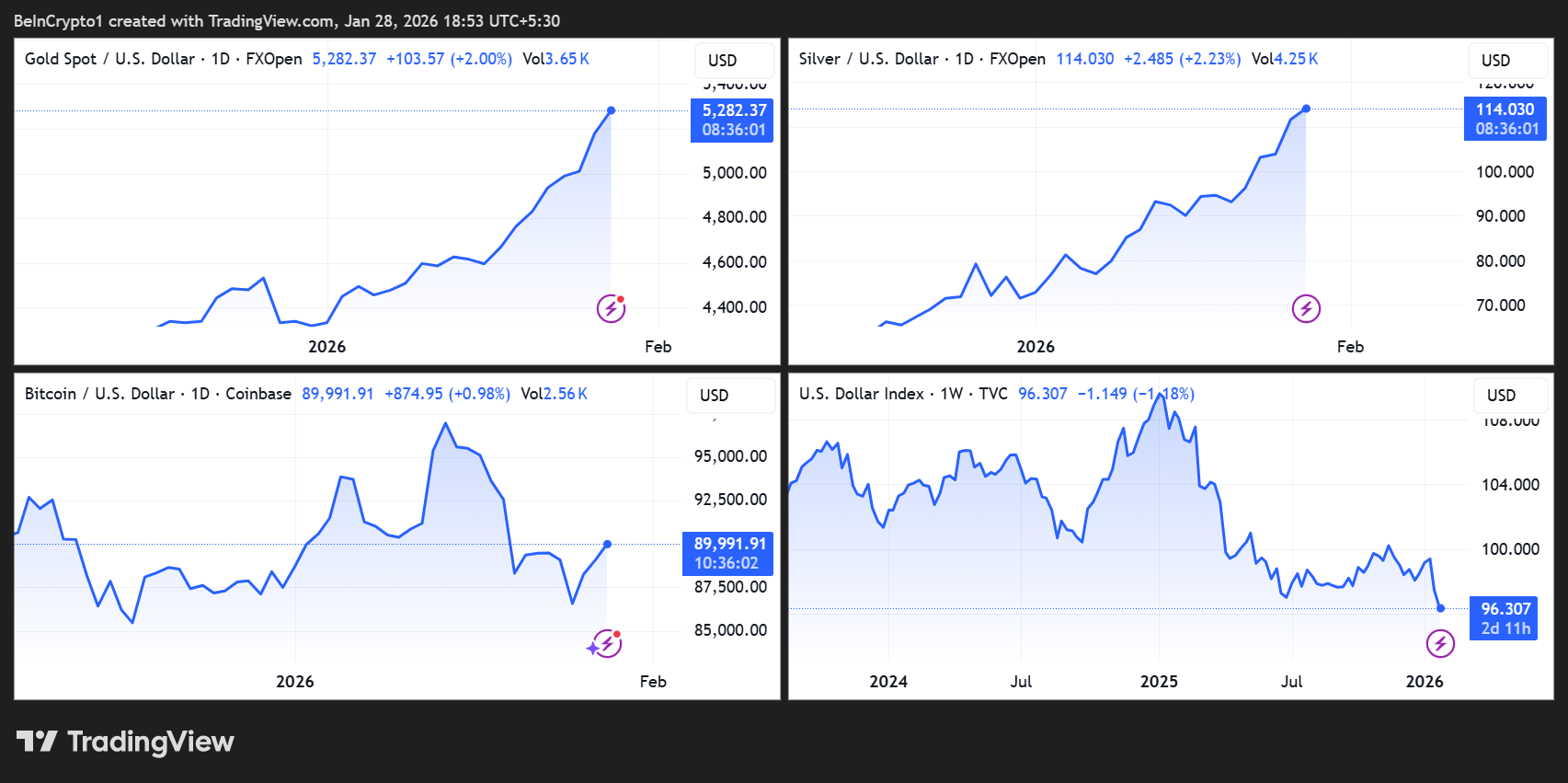

Segundo, o dólar fraco oferece suporte aos preços. O índice do dólar caiu continuamente desde o pico de 2024, atualmente rondando os 96. Quando o dólar se desvaloriza, commodities cotadas em dólares (como ouro e prata) tornam-se mais baratas para compradores internacionais que usam outras moedas, aumentando a procura. Além disso, a fraqueza do dólar costuma vir acompanhada de expectativas de política monetária acomodatícia pelo Federal Reserve, o que reduz o custo de oportunidade de manter ativos sem juros, como o ouro.

Terceiro, as expectativas de política dovish do banco central. Embora o Federal Reserve tenha mantido as taxas de juro na quarta-feira, o mercado espera que uma nova rodada de cortes de juros possa começar na segunda metade de 2026. Este ambiente de cortes de juros é altamente favorável ao ouro, pois reduz o retorno real de manter dinheiro e títulos, impulsionando o fluxo de capital para metais preciosos e outros ativos alternativos. A prata, além de sua função monetária, tem usos industriais (eletrónica, energia solar), e a procura continua a crescer com a transição para energias verdes.

Lee aponta que a subida dos preços dos metais é impulsionada por uma combinação de incerteza geopolítica, dólar fraco e política dovish do banco central. No entanto, Lee afirma que a subida dos metais não deve ser vista como um fator negativo para o mercado de ações. Ele explica: «Não acho que isso seja negativo para o mercado de ações, porque, se for uma expectativa de fraqueza do dólar ou de uma postura mais dovish do banco central, isso é positivo para os preços dos ativos.» Lee acredita que o dólar fraco e o crescimento dos lucros acelerado fornecem uma força estabilizadora para o mercado de ações, apesar de o mercado de metais estar a atrair a atenção dos investidores.

A subida dos metais antecipa uma explosão do Bitcoin segundo regras históricas

(Fonte: Trading View)

Tom Lee destaca uma regra histórica fundamental: após uma forte subida dos metais, uma vez que os preços se estabilizam, o Bitcoin e o Ethereum tendem a subir novamente. Este padrão de rotatividade de fundos tem-se repetido ao longo de vários ciclos, apoiado por uma lógica clara.

Quando os riscos geopolíticos ou a incerteza económica surgem pela primeira vez, a primeira reação dos investidores é procurar os ativos de refúgio mais antigos e reconhecidos — ouro e prata. Este “primeiro movimento de refúgio” impulsiona uma rápida subida dos preços dos metais. No entanto, assim que os preços atingem um pico e se estabilizam, os lucros realizados levam os fundos a procurar novos ativos de investimento. Nesse momento, o Bitcoin, como “ouro digital”, com atributos de refúgio e potencial de alta, torna-se o próximo alvo natural de fluxo de capitais.

Três fases de rotatividade de fundos de metais para Bitcoin

Fase 1 (período de refúgio): Risco geopolítico surge → fundos entram em ouro e prata → preços dos metais disparam

Fase 2 (período de estabilidade): Preços dos metais atingem máximos e estabilizam → investidores realizam lucros → fundos procuram novos ativos

Fase 3 (fase de rotatividade): Fundos entram em Bitcoin e outros ativos de risco → início de nova fase de alta no mercado cripto

Dados históricos confirmam este padrão. Em 2019, o ouro subiu de 1.300 USD para 1.550 USD e estabilizou, enquanto o Bitcoin começou a subir de 7.000 USD até atingir 64.000 USD em 2021. Em 2020, o ouro ultrapassou os 2.000 USD e estabilizou, enquanto o Bitcoin cresceu 540% nos nove meses seguintes. Este padrão de “metais primeiro, Bitcoin a seguir” não é uma coincidência, mas reflete a evolução cíclica do apetite ao risco.

Tom Lee acredita que atualmente estamos na transição do segundo para o terceiro estágio deste ciclo. O ouro já ultrapassou o máximo histórico de 3.700 USD e começou a consolidar, enquanto a prata oscila perto de 34 USD. Estes sinais de estabilização indicam que o sentimento de refúgio atingiu o pico, e o fluxo de capitais pode estar prestes a rotacionar para o Bitcoin. Lee afirma: «Apesar do desempenho atrasado dos metais preciosos, os fundamentos das criptomoedas melhoraram após a desleverage, o setor está um pouco cambaleante, mas os fundamentos melhoraram bastante.»

Reavaliação dos fundamentos das criptomoedas após a desleverage

Lee enfatiza que a política de desleverage em outubro de 2025 continuará a influenciar o mercado de criptomoedas, mas essa influência está a passar de negativa para positiva. Ele diz: «Algumas exchanges e market makers fizeram uma desleverage massiva, por isso o setor está um pouco cambaleante, mas os fundamentos melhoraram bastante.» Esta avaliação baseia-se na redução do leverage e na melhoria da estrutura do mercado.

O evento de liquidação em outubro, embora tenha provocado uma forte queda de preços, também limpou posições especulativas excessivamente alavancadas. Atualmente, o leverage sistémico caiu para cerca de 3% do valor total de mercado das criptomoedas, muito abaixo dos 5%-7% previstos para 2024-2025. Este nível de leverage mais baixo significa que o mercado está mais resistente à volatilidade futura, sendo menos provável uma cascata de liquidações que cause uma queda em cadeia. Além disso, os contratos de opções de Bitcoin com posições abertas já ultrapassaram os futuros perpétuos, indicando que os participantes do mercado estão a passar de uma estratégia de “comprar com alta alavancagem” para uma de “participação com risco limitado”.

Os setores que Tom Lee vê com potencial incluem energia, materiais básicos, finanças, indústria, small caps e as empresas de tecnologia Mag-7. Ele está especialmente otimista em relação ao setor bancário: «O setor financeiro está a sofrer impacto, porque a Casa Branca está a decidir artificialmente quem ganha e quem perde, mas os fundamentos dos bancos são muito bons. Acredito que a tokenização e a blockchain são verdadeiramente motores de aumento de produtividade, e a inteligência artificial é uma grande força propulsora. Com o tempo, o setor bancário será reavaliado como as ações de tecnologia.»

Este otimismo em relação aos bancos não é incompatível com o seu otimismo nas criptomoedas. Tom Lee acredita que, se os bancos tradicionais adotarem a tokenização e a blockchain, poderão aumentar significativamente a eficiência e reduzir custos. Transferências internacionais, liquidação de títulos, custódia de ativos — tudo pode ser transferido para a blockchain, reduzindo o tempo de liquidação de dias para segundos e os custos em mais de 50%. Esta atualização tecnológica trará aos bancos uma valorização semelhante à das empresas de tecnologia.

Lee também falou sobre fatores de incerteza de curto prazo, incluindo o impasse governamental e lucros potencialmente abaixo do esperado. Ele afirma que eventos assim geralmente representam oportunidades de compra, não ameaças de longo prazo. «Claro que, a curto prazo, o impasse pode criar incerteza, mas a história mostra que esses são momentos de oportunidade de compra.» Esta lógica de comprar na baixa baseia-se na confiança na tendência de longo prazo.