Este relatório foi elaborado pela Tiger Research, à medida que o mercado entra num ciclo de baixa, as dúvidas sobre o mercado de criptomoedas aumentam cada vez mais. A questão agora é: já entrámos no inverno cripto?

Pontos-chave

- O inverno das criptomoedas segue a seguinte sequência: evento importante → colapso da confiança → fuga de talentos

- O inverno passado foi causado por problemas internos; as oscilações atuais são impulsionadas por fatores externos; não é nem inverno nem primavera.

- Após a regulamentação, o mercado divide-se em três camadas: regiões reguladas, regiões não reguladas e infraestrutura partilhada; o efeito de gota desapareceu.

- Os fundos de ETF permanecem no Bitcoin, não saindo das regiões reguladas.

- O próximo ciclo de alta requer aplicações de impacto e um ambiente macroeconómico favorável.

1. Como aconteceu o inverno cripto anteriormente?

Fonte: Tiger Research

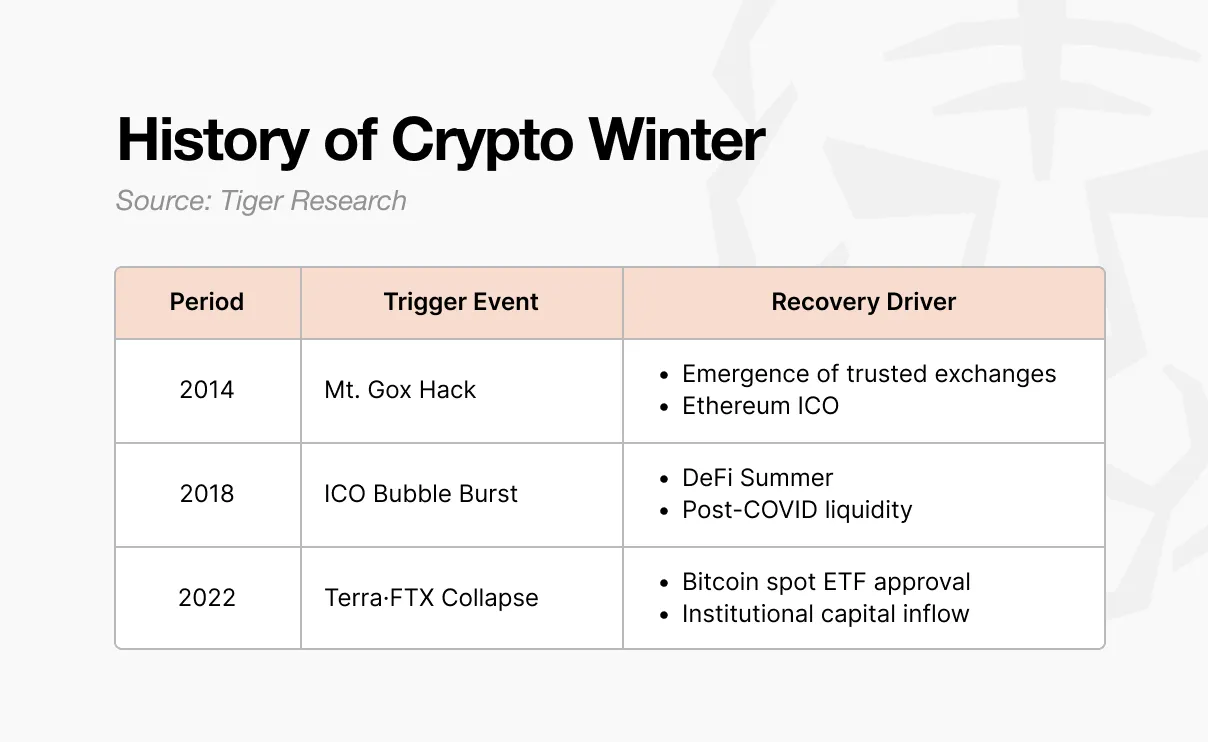

O primeiro inverno ocorreu em 2014. Na altura, a Mt. Gox processava 70% do volume global de Bitcoin. Um ataque hacker fez desaparecer cerca de 850.000 bitcoins, levando ao colapso da confiança do mercado. Depois, surgiram novas exchanges com mecanismos internos de controlo e auditoria, começando a recuperar a confiança. O Ethereum também entrou no mercado através de ICOs, abrindo novas possibilidades para a visão e financiamento.

Esta ICO foi o catalisador para o próximo ciclo de alta. Quando qualquer pessoa podia emitir tokens e angariar fundos, a prosperidade de 2017 seguiu-se. Muitos projetos arrecadaram dezenas de milhões de dólares apenas com um whitepaper, embora a maior parte deles carecesse de conteúdo substancial.

Em 2018, Coreia, China e EUA implementaram medidas regulatórias, a bolha estourou e chegou o segundo inverno. Este inverno só terminou em 2020. Após a pandemia de COVID-19, entrou liquidez no mercado, com protocolos DeFi como Uniswap, Compound e Aave a ganhar destaque, e o dinheiro voltou a fluir.

O terceiro inverno foi o mais severo. Após o colapso Terra-Luna em 2022, Celsius, Three Arrows Capital e FTX faliram sucessivamente. Não foi apenas uma queda de preço, mas um impacto estrutural em todo o setor. Em janeiro de 2024, a SEC dos EUA aprovou um ETF de Bitcoin à vista, seguido pela redução do halving do Bitcoin e pela implementação de políticas pró-criptomoedas do Trump, levando novamente o capital ao mercado cripto.

2. Modelo do inverno cripto: evento importante → colapso da confiança → fuga de talentos

Estes três invernos seguem o mesmo padrão: primeiro um evento importante, depois o colapso da confiança, e por fim a fuga de talentos.

Tudo começa com um evento importante. Como o ataque hacker à Mt. Gox, reformas regulatórias às ICOs, o colapso Terra-Luna e a falência da FTX. Cada evento tem uma escala e forma diferentes, mas o resultado é sempre o mesmo: pânico no mercado.

O impacto espalha-se rapidamente, levando ao colapso da confiança. Quem ainda discutia os próximos passos começa a questionar se as criptomoedas são realmente uma tecnologia significativa. O espírito de cooperação entre desenvolvedores desaparece, e começam a trocar acusações, discutindo quem é responsável.

A desconfiança leva à fuga de talentos. Os construtores que criaram impulso na blockchain começam a duvidar. Em 2014, migraram para fintechs e grandes empresas de tecnologia. Em 2018, voltaram-se para instituições financeiras e IA. Saíram em busca de ambientes mais seguros.

3. Está a haver um inverno cripto agora?

O padrão do inverno cripto passado ainda é visível hoje.

- Emissão de Meme coin por Trump: valor de mercado disparou para 270 mil milhões de dólares em um dia, depois caiu 90%.

- Evento de liquidação em 10.11: os EUA anunciaram tarifas de 100% sobre produtos chineses, provocando a maior liquidação da Binance na história (190 mil milhões de dólares).

- Colapso da confiança: o ceticismo espalha-se na indústria. O foco muda do desenvolvimento de novos produtos para acusações mútuas.

- Pressão de fuga de talentos: a IA cresce rapidamente, prometendo uma saída mais rápida e maior acumulação de riqueza do que as criptomoedas.

No entanto, é difícil chamar a esta fase de inverno cripto. Os invernos anteriores geralmente tiveram origem dentro do setor. Ataques hacker à Mt. Gox, projetos ICO expostos como fraudes, falências como a da FTX. A confiança na indústria foi perdida.

Hoje, a situação é diferente.

A aprovação do ETF abriu o ciclo de alta, enquanto tarifas e taxas de juro provocaram quedas. Fatores externos impulsionaram e também puxaram o mercado para baixo.

Fonte: Tiger Research

Os construtores ainda não saíram.

Ativos do mundo real (RWA), exchanges perpétuas descentralizadas (PerpDEX), mercados de previsão, InfoFi, privacidade. Novas narrativas surgem continuamente, e continuam a ser criadas. Embora não tenham abalado o mercado como o DeFi, também não desapareceram. O setor não entrou em colapso; o que mudou foi o ambiente externo.

Nunca criámos uma primavera, por isso também não há inverno.

4. Mudanças na estrutura do mercado após a regulamentação

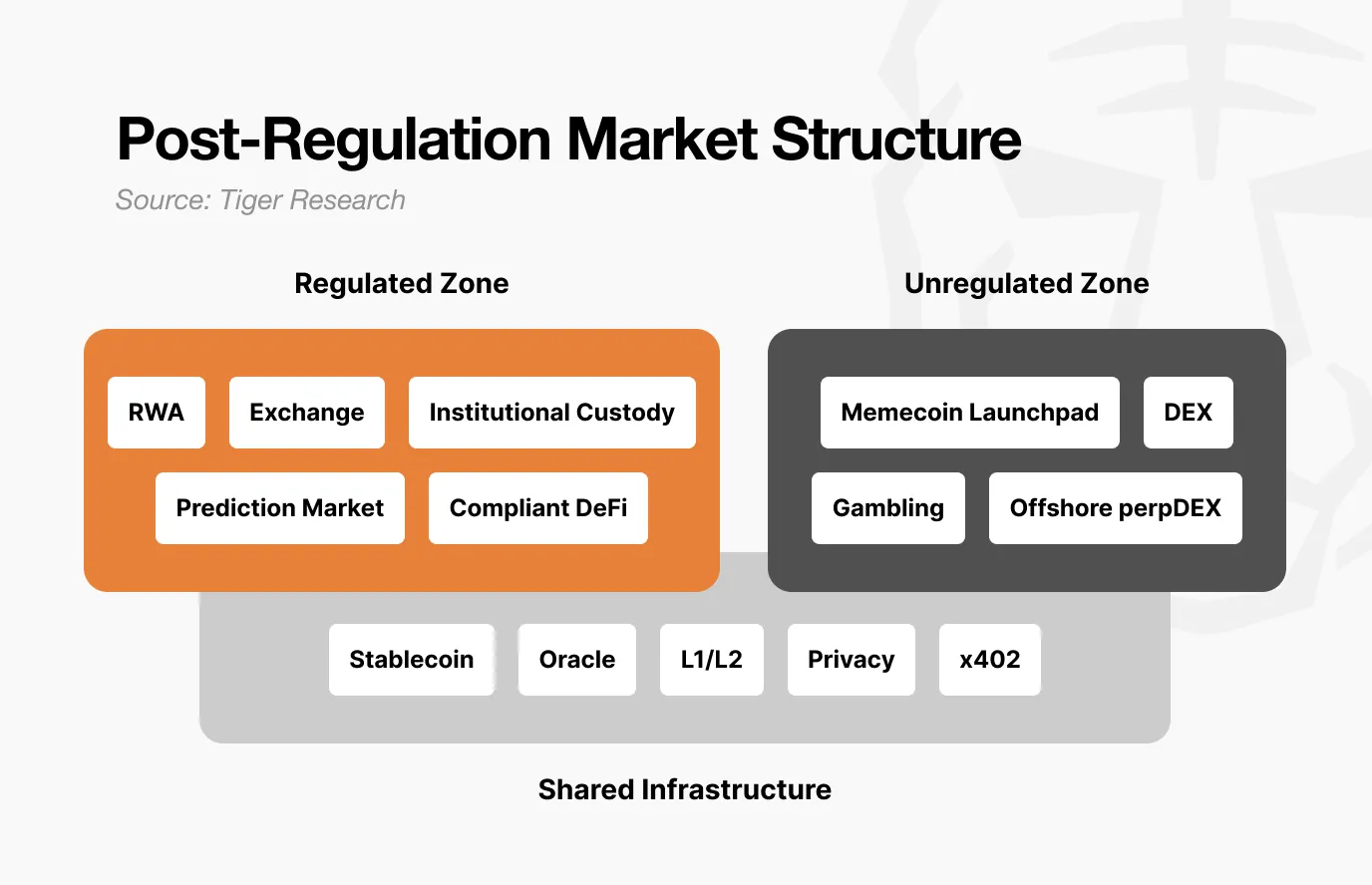

Por trás disto está uma mudança estrutural significativa impulsionada pela regulamentação. O mercado dividiu-se em três camadas: 1) regiões reguladas, 2) regiões não reguladas e 3) infraestrutura partilhada.

Fonte: Tiger Research

A área regulada inclui tokenização de ativos do mundo real (RWA), exchanges, custódia institucional, mercados de previsão e DeFi em conformidade. Estas áreas requerem auditorias, divulgação de informações e proteção legal. Crescem lentamente, mas com um volume de capital grande e estável.

No entanto, uma vez na zona regulada, é difícil obter ganhos explosivos como antes. A volatilidade diminui, o potencial de subida é limitado, e também o de descida.

Por outro lado, as regiões não reguladas tornar-se-ão mais especulativas. Baixo limiar de entrada, alta velocidade de volatilidade. Subidas de 100x num dia, quedas de 90% no dia seguinte, serão mais frequentes.

Contudo, este setor não é sem sentido. Indústrias nascidas na zona não regulada são criativas; uma vez reconhecidas, entram na zona regulada. O DeFi é um exemplo, e os mercados de previsão também estão a seguir esse caminho. Funciona como um campo de testes. Mas as fronteiras entre as regiões reguladas e não reguladas vão tornar-se cada vez mais difusas.

A infraestrutura partilhada inclui stablecoins e oráculos. São utilizados tanto na zona regulada como na não regulada. Pagamentos de ativos RWA por instituições e negociações Pump.fun usam o mesmo USDC. Os oráculos fornecem dados para validação de títulos tokenizados e liquidação anónima em DEX.

Em outras palavras, à medida que o mercado se divide, também mudam os fluxos de capital.

No passado, quando o Bitcoin subia, outras criptomoedas também cresciam por efeito de gota. Mas agora, o capital institucional que entra através do ETF fica no Bitcoin, parando por aí. Os fundos nas regiões reguladas não entram nas não reguladas. A liquidez fica apenas onde o valor é validado. Mesmo assim, o valor do Bitcoin como ativo seguro, em relação a ativos de risco, ainda não foi comprovado.

5. Condições para o próximo ciclo de alta

As questões regulatórias estão a ser resolvidas gradualmente. Os desenvolvedores continuam a construir. Então, faltam duas coisas.

Primeiro, o setor não regulado deve emergir com novos casos de uso impactantes. Deve criar um valor sem precedentes, como o “DeFi Summer” de 2020. Agentes de IA, InfoFi e redes sociais on-chain são candidatos, mas ainda não têm escala suficiente para impulsionar o mercado. Precisamos de validar as experiências do setor não regulado e integrá-las nos processos regulatórios. O DeFi já fez isso, e os mercados de previsão também estão a seguir esse caminho.

Segundo, o ambiente macroeconómico é crucial. Mesmo que as questões regulatórias sejam resolvidas, os desenvolvedores construam, e a infraestrutura melhore, se o ambiente macroeconómico não apoiar, o crescimento será limitado. O “DeFi Summer” de 2020, impulsionado pela liquidez pós-pandemia, foi um crescimento explosivo. A subida após a aprovação do ETF em 2024 também coincide com expectativas de redução de taxas de juro. Por mais que o setor cripto seja promissor, não consegue controlar taxas de juro e liquidez. Para que seja reconhecido, o ambiente macroeconómico deve melhorar.

Aquela fase de “bolsa cripto” onde todos os preços das criptomoedas subiam em sincronia dificilmente voltará a acontecer. Porque o mercado já está dividido. As áreas reguladas crescem de forma estável, enquanto as não reguladas têm oscilações grandes.

A próxima alta chegará, mas nem todos poderão usufruí-la.