Base anuncia a separação do Superchain e torna-se uma entidade independente, o token OP caiu 28% em 48 horas, tendo uma queda de 89,8% desde o pico até 0,12 dólares. A Optimism, com o protocolo de código aberto do MIT, conquistou quase 70% da participação de mercado de taxas de transação L2 com o OP Stack — mas também permitiu que o maior parceiro saísse sem custos. A Morgan Stanley estima que o token Base pode valorizar a Coinbase em 340 bilhões de dólares em participação acionária, desde que continue a pagar impostos ao Superchain, a estrutura do token é inviável. A vitória do código aberto na guerra de padrões não conseguiu proteger a barreira de entrada. Este artigo é uma tradução e edição de Thejaswini M A do artigo “The Best Thing Optimism Ever Did”, publicada pelo 动区.

(Resumindo: Base anuncia que está explorando “emissão de token”. Por que a Coinbase revogou sua promessa de não emitir tokens?)

(Complemento: Análise de dados do “L2 Fabricator” — O superchain da OP é realmente um negócio lucrativo?)

Índice do artigo

Alternar

- Código aberto MIT: a decisão mais ousada e também a mais fatal

- Saída do Base: OP despenca 28% em 48 horas

- Promessa de interoperabilidade: promessa nunca cumprida

- Maldição eterna do código aberto: o roteiro do MongoDB se repete

- A verdadeira motivação por trás de 34 bilhões de dólares

- O que ainda resta do Optimism?

- Grande reestruturação do L2: apenas canais de distribuição são barreiras de entrada

A história do Optimism poderia ter um final perfeito. Nesse cenário, o OP Stack se tornaria a infraestrutura padrão para escalabilidade do Ethereum, dezenas de blockchains com forte capital se juntariam ao Superchain, receitas fluiriam para o Collective, funcionalidades de interoperabilidade seriam lançadas com sucesso, e todo o ecossistema cresceria exponencialmente, parecendo uma nova forma de internet: não pertencente a ninguém, governada por todos, auto-sustentável.

Esse cenário não é uma ilusão. Houve um tempo em que parecia realmente acontecer. O problema é que: cada passo que o Optimism dava para alcançar essa visão também tornava impossível mantê-la.

O OP Stack é lançado sob a licença de código aberto MIT. Essa decisão é quase mais importante do que qualquer outra tomada pelo Optimism, por isso é necessário esclarecer seu significado: MIT é a licença de código aberto mais permissiva atualmente, permitindo que qualquer pessoa use o código, faça derivadas, modifique, comercialize, ou até crie forks completos, sem pagar royalties, sem dividir receitas, sem obrigações — nem mesmo um simples agradecimento.

Código aberto MIT: a decisão mais ousada e também a mais fatal

O Optimism fez essa escolha conscientemente. A lógica é clara: se você quer ser o padrão, deve eliminar qualquer motivo para que outros não o adotem. Reduzir o custo de integração a zero, tornar o protocolo incontestável, permitindo que qualquer equipe, empresa ou exchange com orçamento de desenvolvimento possa lançar uma rede OP Stack com um clique, sem permissão ou assinatura de documentos.

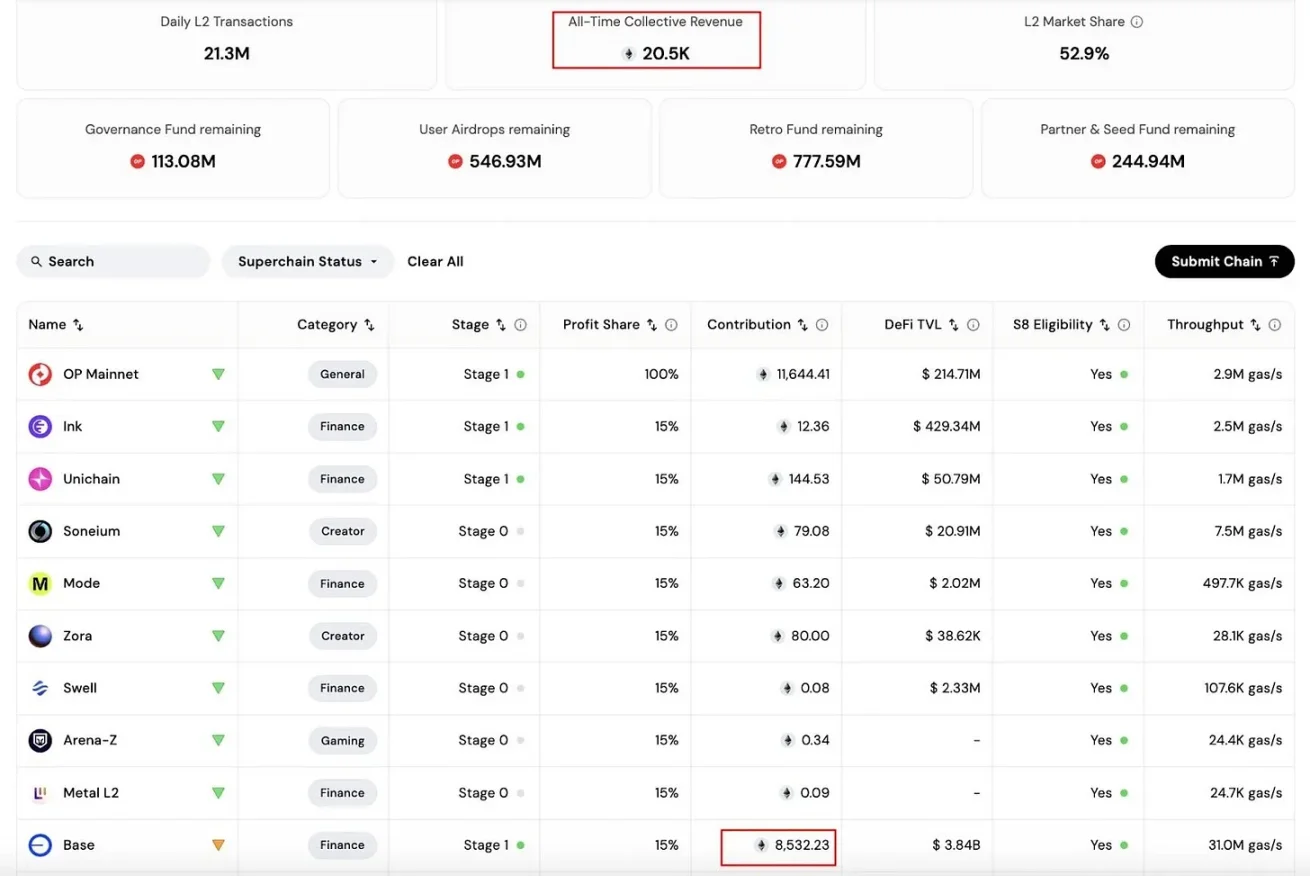

Essa estratégia funcionou. Até meados de 2025, o OP Stack respondia por 69,9% das taxas de transação de L2, e 34 blockchains já estavam na mainnet. Coinbase, Uniswap, Kraken, Sony, Worldcoin usam essa tecnologia. Quando se fala em escalabilidade do Ethereum, geralmente se refere a algo construído com base no código do Optimism.

O Optimism venceu a guerra de padrões.

Saída do Base: OP despenca 28% em 48 horas

Depois, a maior blockchain que ajudou a construir anunciou que não precisava mais dessa relação.

Em 18 de fevereiro de 2026, a Coinbase publicou um blog com uma mensagem cautelosa e cordial, o tom habitual de anúncios de grandes empresas que querem evitar turbulências. O Base será integrado ao repositório de código, acelerando o ciclo de desenvolvimento e reduzindo custos de coordenação. A mensagem expressa agradecimento e elogia a parceria.

Em 48 horas, o token OP caiu 28%, com aumento de 157% nas vendas. Em poucos dias, o token caiu 89,8% em relação ao pico de um ano antes, chegando a 0,12 dólares, enquanto em março de 2024 atingiu 4,85 dólares. Jing Wang, CEO da OP Labs, escreveu no X: “Isso é um golpe na receita on-chain de curto prazo.”

Promessa de interoperabilidade: promessa nunca cumprida

Para entender o motivo, é preciso compreender o que o Superchain realmente vende.

O OP Stack é gratuito. O protocolo garante isso de forma permanente e irrevogável. Então, por que outros blockchains estão dispostos a compartilhar receitas com o Optimism Collective? A resposta do Optimism é: interoperabilidade. Ao ingressar no Superchain, sua cadeia deixa de ser apenas uma cadeia e passa a fazer parte de uma rede unificada — liquidez e usuários podem circular livremente entre os membros, e desenvolver na mesma rede equivale a desenvolver em todas, criando um efeito 1+1>2.

Essa é sua proposta de valor: pagar 2,5% da receita total ou 15% do lucro líquido em troca de algo que nenhuma outra cadeia consegue construir sozinha.

Porém, a interoperabilidade nunca foi ativada.

O Optimism planejava lançar a interoperabilidade nativa na mainnet até o início de 2025, mas isso não aconteceu. Um representante de governança de longo prazo afirmou: “Apesar de anos de desenvolvimento técnico, infelizmente, isso não foi realizado.”

Os membros pagam “impostos”, mas o produto que esses recursos deveriam sustentar permanece na teoria. O que o Superchain realmente oferece é uma marca compartilhada, custos de governança compartilhados e uma obrigação de receita. E o que vale a pena pagar por essa obrigação está sempre “bem na sua frente”. Enquanto isso, o Base continua crescendo.

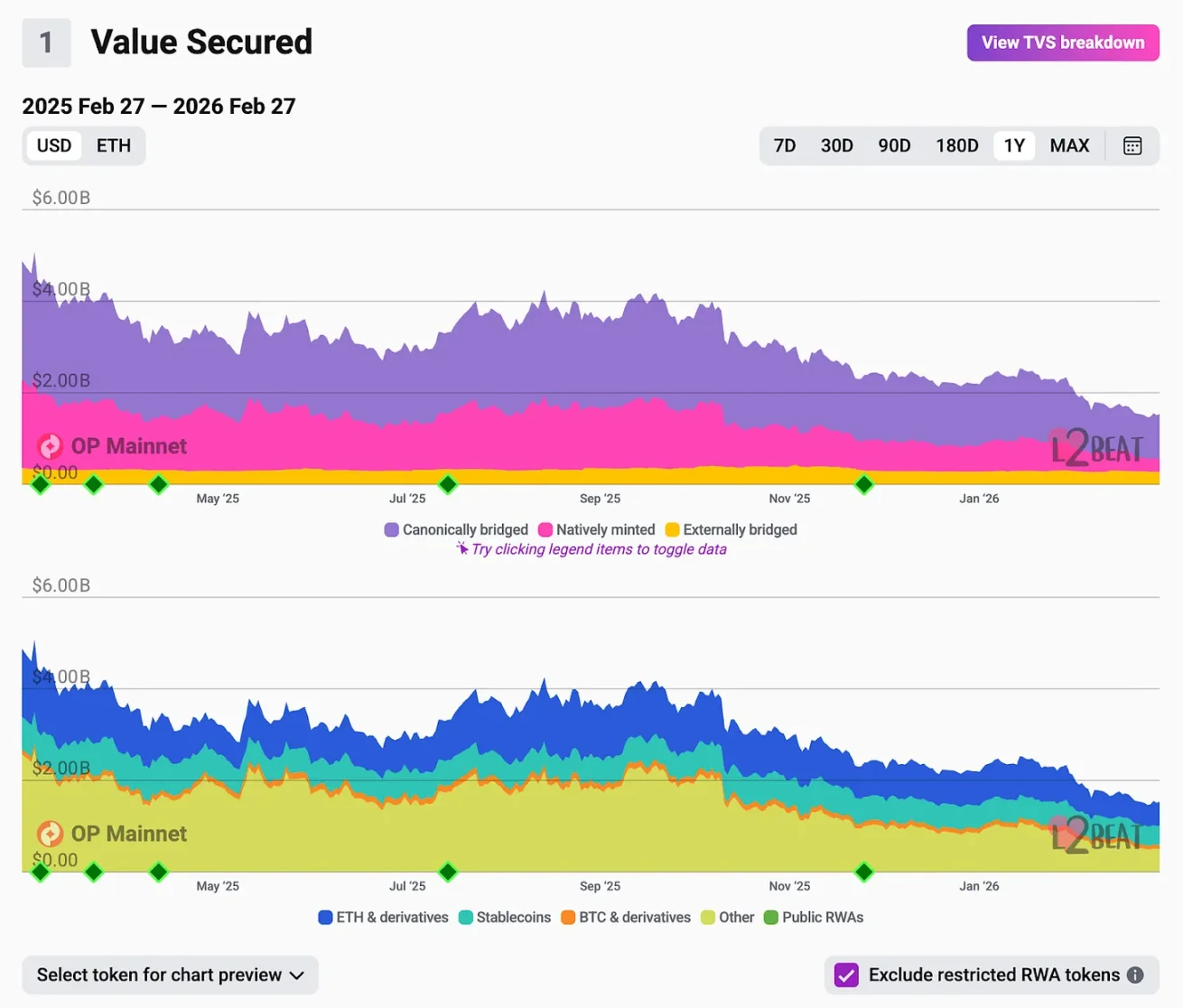

Até janeiro de 2026, o Base contribuía com 96,5% de todas as taxas de gás do Optimism Collective, quase tudo. O volume de transações do Base é cerca de 4 vezes maior que o da OP Mainnet, o volume de DEXs é aproximadamente 144 vezes maior, e a receita de gás é 80 vezes maior. Durante a parceria, o Collective recebeu cerca de 14.000 ETH, dos quais 8.387 ETH vieram do Base, e a receita mensal quase atingiu 100%.

Outros 33 membros do Superchain estão na lista, mas têm impacto econômico insignificante. No primeiro semestre de 2025, o segundo membro mais ativo, o World Chain, representou apenas 11,5% do total do Superchain, enquanto a própria OP Mainnet respondeu por 11,4%. Ink, Soneium e Unichain juntos representam menos de 13%.

Além do nome, o Superchain virou, na prática, uma única cadeia. A aliança é real no papel, mas na economia, ela depende totalmente do Base para se sustentar.

Maldição eterna do código aberto: o roteiro do MongoDB se repete

Em qualquer aliança, após atingir certa escala, o maior player inevitavelmente questiona: o que eu realmente ganhei com isso?

Quase toda história de sucesso do código aberto repete o mesmo roteiro. O MongoDB criou um banco de dados amplamente utilizado, lançou como código aberto, e assistiu de braços cruzados enquanto a AWS construía serviços gerenciados lucrativos sobre ele, sem pagar royalties. A AWS controla a distribuição de tráfego, o MongoDB define o padrão, e o valor flui para quem controla os usuários, não para quem escreve o código. O MongoDB acabou mudando a licença, e a AWS criou o fork OpenSearch.

Elastic, Redis também passaram pelo mesmo ciclo. Os detalhes variam, mas a estrutura da história é igual: quem cria a infraestrutura estabelece o padrão, quem controla a distribuição de usuários adota, e captura o valor, até que o gigante absorva a tecnologia e saia de cena.

O Optimism é a versão cripto desse roteiro.

A Arbitrum percebeu esse padrão e seguiu um caminho diferente. Com a cadeia Orbit, que compete com o Superchain, adotou uma licença Business Source, com divisão de receitas baseada em contratos, não em voluntarismo. Quando seu maior parceiro pode sair sem consequências legais, a sobrevivência da aliança depende da vontade de quem fica. A Arbitrum não quer apostar a existência do ecossistema nessa hipótese.

A verdadeira motivação por trás de 34 bilhões de dólares

A justificativa oficial do Base para sair é técnica: um repositório de código unificado permite desenvolvimento mais rápido, com até seis grandes atualizações anuais, em vez de três; controle independente do conselho de segurança, sem atrasos ou bloqueios externos; menor dependência, permitindo acompanhar o ritmo de upgrades do Ethereum sem esperar por governança que não controla.

Coordenar múltiplos repositórios é mais lento do que controlar toda a pilha tecnicamente.

Mas há uma razão mais óbvia, que qualquer observador consegue perceber. A Morgan Stanley estima que o token do Base pode valorizar a Coinbase em cerca de 340 bilhões de dólares em participação acionária, elevando seu preço-alvo para 404 dólares. Desde que o Base continue pagando 15% de lucro líquido ao Collective, é estruturalmente difícil criar um token com valor confiável. Sair do Superchain é uma condição, não uma consequência. As duas motivações apontam na mesma direção, e o Base fez exatamente isso.

O que ainda resta do Optimism?

O que sobra para o Optimism não é um campo de ruínas, mas precisa encarar a mudança de realidade.

A mainnet do OP ainda tem 1,5 bilhão de dólares em TVL. No mesmo dia em que o Base anunciou sua saída, o ether.fi anunciou que migraria seu produto de cartão de crédito para a mainnet do OP, trazendo 70 mil cartões ativos, 300 mil contas e mais de 1,6 bilhões de dólares em TVL. Semanas antes, o Collective havia recomprado parte de suas receitas, usando 50% dos rendimentos do sequenciador para recompras mensais de OP.

A parceria com ether.fi trouxe um caso de uso mais claro na área de pagamentos. Mas a receita anual de taxas do ether.fi é de cerca de 13 milhões de dólares, enquanto o lucro de um ano do Base já é de 5,5 milhões de dólares. A base de receita que sustentava o programa de recompra desapareceu. A liberação de tokens para investidores e contribuintes continua em torno de 32 milhões de dólares por mês.

Transformar-se em uma fornecedora de serviços para empresas pode ser uma estratégia acertada. A OP Labs já levantou mais de 175 milhões de dólares, possui talentos de ponta, e há uma demanda real por implantação de OP Stack gerenciado por instituições — que querem ativar blockchains, mas não querem construir e manter toda a infraestrutura. Jing Wang a compara a uma “Databricks do setor de infraestrutura blockchain”, uma analogia razoável. É um negócio de serviços, e funciona.

Porém, um negócio de serviços é completamente diferente de uma rede que gera receita de acordo com acordos de crescimento exponencial via alianças. A avaliação do token OP foi feita para esse último modelo. Menos de 12 horas após o anúncio, o mercado já tinha entendido isso.

Grande reestruturação do L2: apenas canais de distribuição são barreiras de entrada

Olhar para além do que aconteceu em 18 de fevereiro revela que o que está em jogo não é só o Optimism.

Na maior parte de 2024, mais de 50 redes L2 competirão por usuários e liquidez. Até o final de 2025, Base, Arbitrum e Optimism responderão por quase 90% das transações L2, sendo que o Base sozinho responde por mais de 60%. Rollups menores tiveram queda de 61% na atividade desde junho. A atualização Dencun reduziu custos em 90%, comprimindo as margens de lucro de toda a indústria. Em 2025, o Base foi a única L2 a obter lucro.

As cadeias que sobreviverem, e que definirão essa camada nos próximos anos, podem não ser as mais tecnicamente avançadas. São aquelas com capacidade estrutural de reter usuários. As cadeias com origem em exchanges (Base, Ink, Mantle), aproveitam a base de usuários existente de suas empresas-mãe, com facilidade de distribuição. Cada usuário da Coinbase que desejar usar uma cadeia, está a um clique do Base. Já as chains DeFi nativas, como Arbitrum e Hyperliquid, dependem de profundidade de liquidez difícil de reproduzir em outros lugares para manter sua posição.

A tecnologia pode ser forkada. O OP Stack prova isso. O que não pode ser forkado é a relação entre Coinbase e seus 100 milhões de usuários, ou os bilhões de dólares em posições em aberto na Arbitrum. O valor duradouro está aqui, pouco relacionado à escolha do protocolo de código aberto.

Optar por lançar o OP Stack sob uma licença de código aberto permissiva foi a decisão certa. Ela trouxe a adoção mais ampla do framework L2, consolidando o Optimism como padrão de infraestrutura para uma geração de escalabilidade do Ethereum. Sem essa decisão, o Base poderia ter sido construído com outra tecnologia, ou nem sequer existiria.

Por outro lado, essa decisão também tornou a saída do Base inevitável e sem custos. Quando o Base crescer o suficiente, com seus próprios usuários, seu próprio roteiro de tokens, e motivos para buscar soberania total na infraestrutura, o protocolo não terá restrições, e as promessas de interoperabilidade não serão suficientes para mantê-lo.

O Optimism venceu a guerra de padrões. Mas esse padrão não vem acompanhado de um mecanismo de captura de valor. O preço de 0,12 dólares do token reflete a avaliação final do mercado sobre tudo isso.

Este artigo é apenas para fins informativos e não constitui recomendação de investimento. O mercado de criptomoedas é altamente volátil; avalie cuidadosamente os riscos antes de investir.