O bolo MEV da Floresta Negra exala um aroma sedutor.

Escrito por: xiaoyu

Sempre há tesouros tentadores escondidos na floresta escura. MEV (Valor Extraível Máximo, valor máximo extraível) extrai valor dos usuários por ordem de chegada. Desde problemas de congestionamento de blocos causados pelo Leilão Prioritário de Gás (PGA) até possíveis vulnerabilidades entre validadores e construtores de blocos, existem preocupações sobre questões públicas dentro do ecossistema Ethereum.

AMM é o elo mais direto no processo de extração de MEV. Devido à visibilidade sem permissão do pool de memória, os usuários de DEX inevitavelmente enfrentarão o risco de serem atacados por bots MEV. Ao mesmo tempo, os robôs de arbitragem desempenham um papel vital na melhoria da eficiência da descoberta de preços da AMM e dos mercados.

**Neste relatório, partimos da classificação dos MEVs comuns em DEX como um todo e seu tamanho de mercado, e estabelecemos uma compreensão geral dos estágios de desenvolvimento dos MEVs DEX. Aumente o zoom com a lupa e analise o caso MEV no explorador de blocos. Explore as soluções e a direção de desenvolvimento do MEV comparando e compreendendo as características do MEV em diferentes DEXs. **

Em resumo——O desenvolvimento do DEX MEV

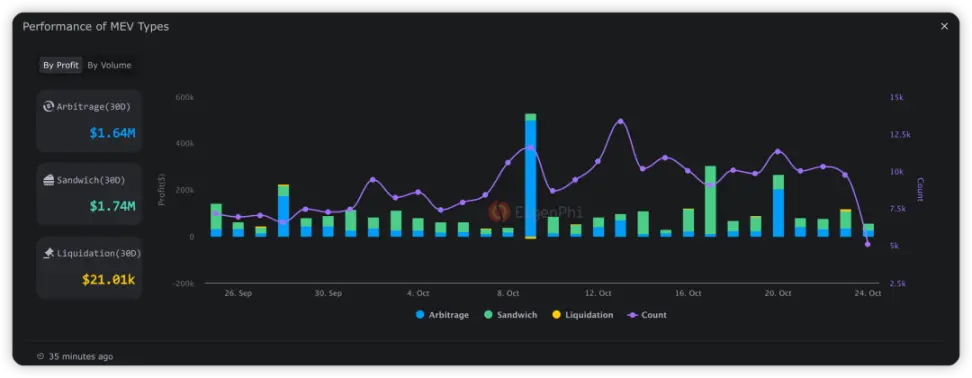

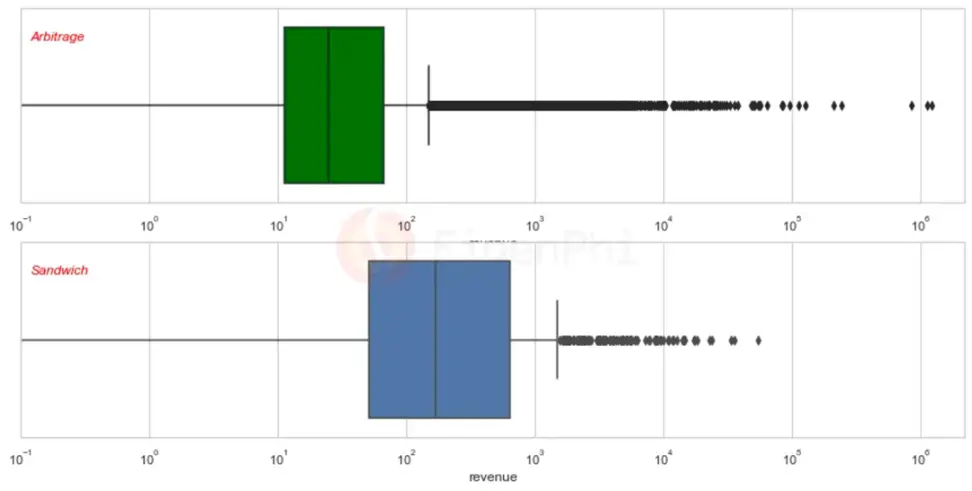

O DEX MEV é dividido principalmente em três tipos: Sanduíche, Arbitragem e Liquidação. De acordo com dados da EigenPhi, nos últimos 30 dias, o MEV de arbitragem no Ethereum ocorreu em US$ 1,64 milhão, o MEV de ataque sanduíche ocorreu em US$ 1,74 milhão e o MEV de liquidação ocorreu em US$ 21,01 mil. **Percebe-se que arbitragem e sanduíche são as principais fontes de lucro da DEX MEV, respondendo por 99,38%, e também são foco deste relatório. **

Desempenho de Liquidação, Sanduíche e Arbitragem nos últimos 30 dias, fonte: EigenPhi

Antes de prosseguir, vamos apresentar brevemente os princípios de três tipos de ataques MEV:

- Ataque sanduíche: O invasor monitora transações não confirmadas, suborna mineradores e insere suas próprias transações antes e depois da transação alvo, afetando assim o preço da transação alvo e lucrando com ela.

- Arbitragem: Em um ambiente DEX, a arbitragem geralmente envolve a exploração de diferenças de preços entre diferentes plataformas de negociação. Devido à natureza descentralizada do DEX, as atualizações de preços podem atrasar. Os arbitradores podem obter lucros comprando um ativo a um preço baixo em uma plataforma e vendendo o mesmo ativo a um preço alto em outra plataforma.

- Liquidação: Um evento de liquidação é acionado quando o valor da garantia de um mutuário cai abaixo de um limite predeterminado. Neste ponto, o acordo permite que qualquer pessoa liquide a garantia e pague imediatamente aos credores. Quando a linha de liquidação é acionada, o robô de liquidação inserirá uma ordem de liquidação após ela para obter taxas.

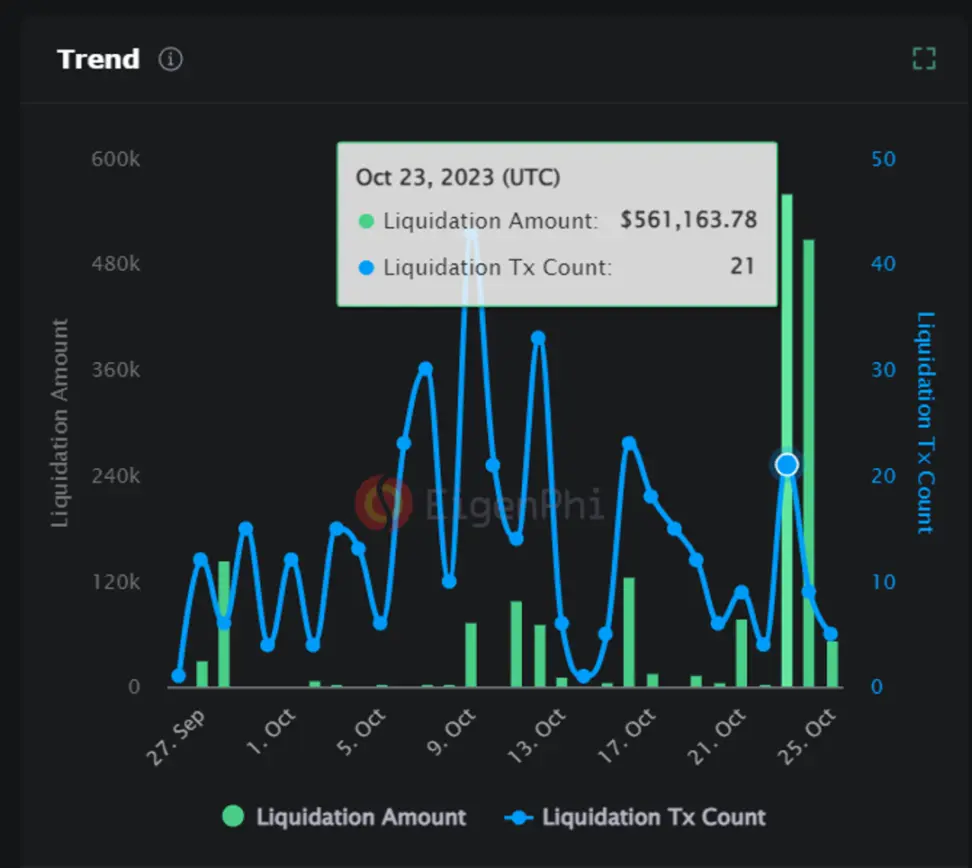

Pode-se observar pelos dados que a liquidação do MEV não ocorre com frequência. Os ataques de liquidação em grande escala geralmente ocorrem em condições de mercado extremas. Partindo do princípio de ataque da liquidação do MEV, isso não é difícil de entender. Por exemplo, devido ao aumento de 10 pontos no BTC em 23 e 24 de outubro, o volume de negociação de MEV liquidado chegou a US$ 561 mil naquele dia, o que foi significativamente maior do que em outros momentos.

Escala e volume de MEV liquidado, fonte: EigenPhi

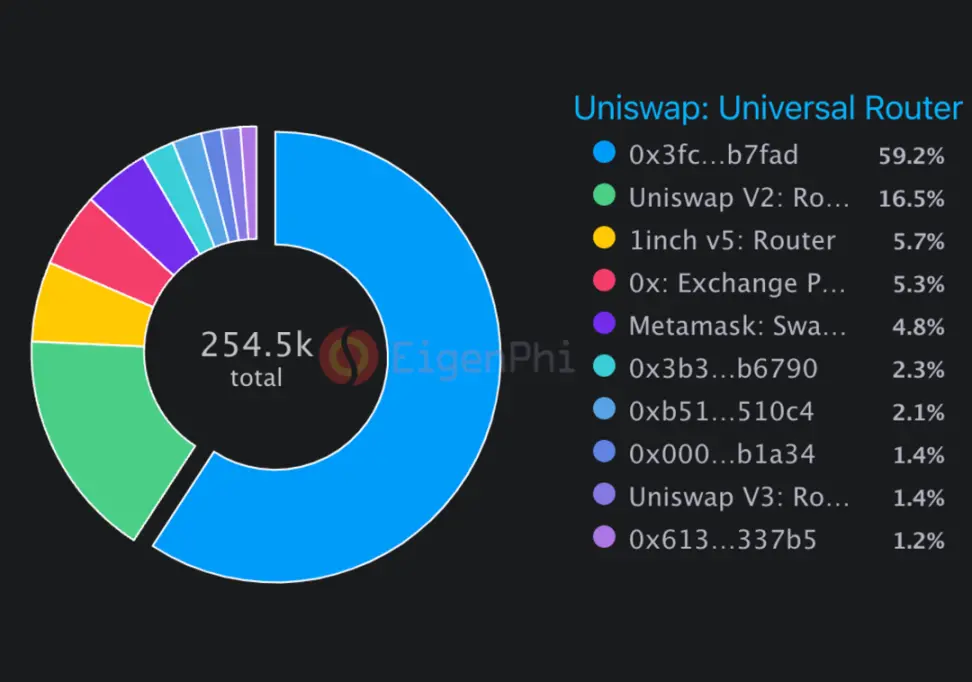

A maioria dos ataques sanduíche ocorre no DEX líder, Uniswap, que responde por cerca de 3/4 da participação de mercado. Isso é seguido de perto pelos agregadores. 1 polegada v5: Agregação e 0x: Troca são divididas igualmente, representando 10% do MEV total. Metamask: Swap Router é responsável por 4,8%.

Os ataques sanduíche são distribuídos entre várias rotas, fonte: EigenPhi

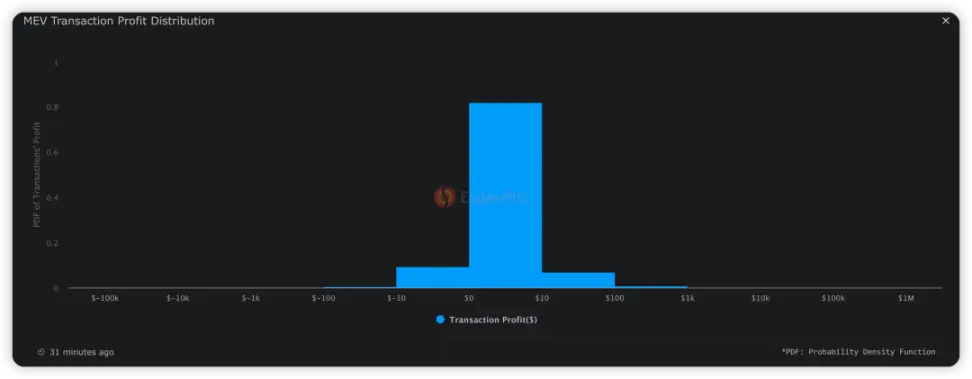

82,18% do valor do lucro único está entre US$ 0 e US$ 10, 6,84% do lucro único está entre US$ 10 e US$ 100 e 9,28% da perda única está entre US$ 10 e US$ 100.

Distribuição de lucros MEV, fonte: EigenPhi

Informações sobre os detalhes —— ocorrência de MEV do explorador de blocos

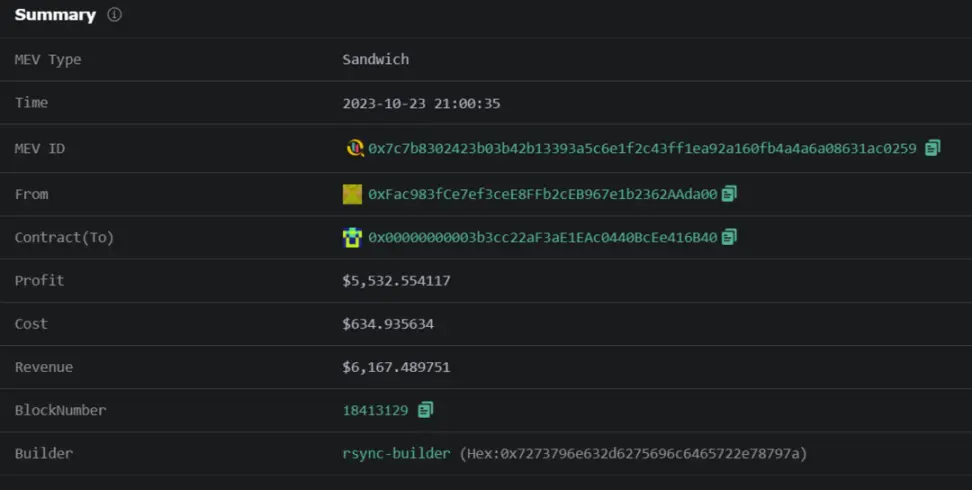

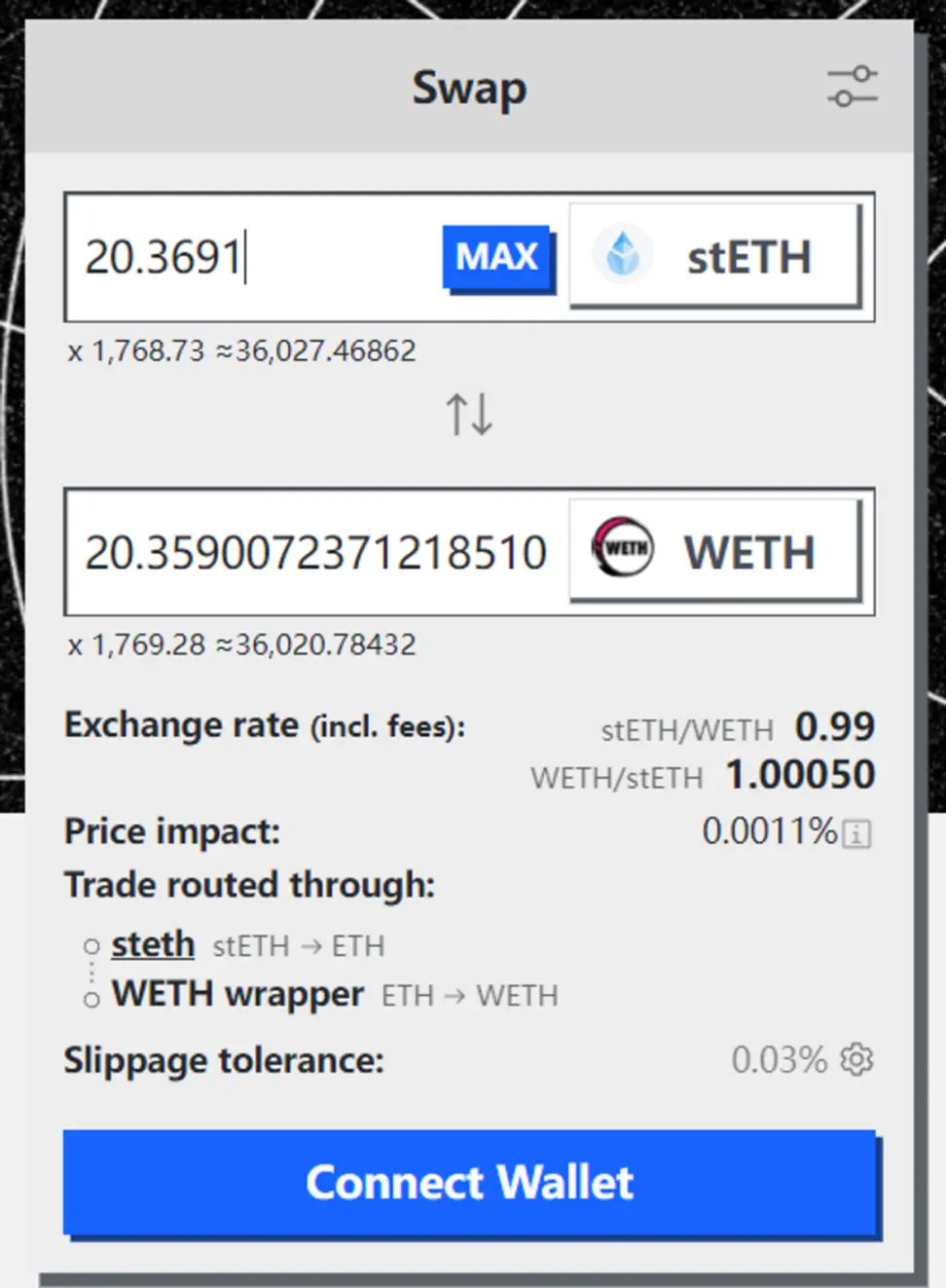

Para entender o processo de ocorrência do MEV e esclarecer o cálculo da renda dos robôs MEV, selecionamos um ataque sanduíche recente do site EigenPhi como exemplo para explicar detalhadamente todo o processo de ataques MEV. Este é um ataque sanduíche que ocorreu em 23/10/2023 às 21:00:35. O invasor gastou US$ 634,93, ganhou US$ 6.167,48 e obteve um lucro de US$ 5.532,55.

Exemplo de interpretação de ataque MEV, fonte: EigenPhi

Todo o processo de ataque sanduíche é dividido em três etapas: Front-run, Victim e Back-run. Essas três transações são organizadas de perto e agrupadas no bloco 18413129. Para explicar melhor cada etapa, utilizamos a função Tag no Etherscan para marcar os endereços. O endereço from da vítima txn foi marcado como “vítima”, e os endereços de interação em front-run e back-run foram marcados como " ataque" ", e as tags restantes vêm da Internet.

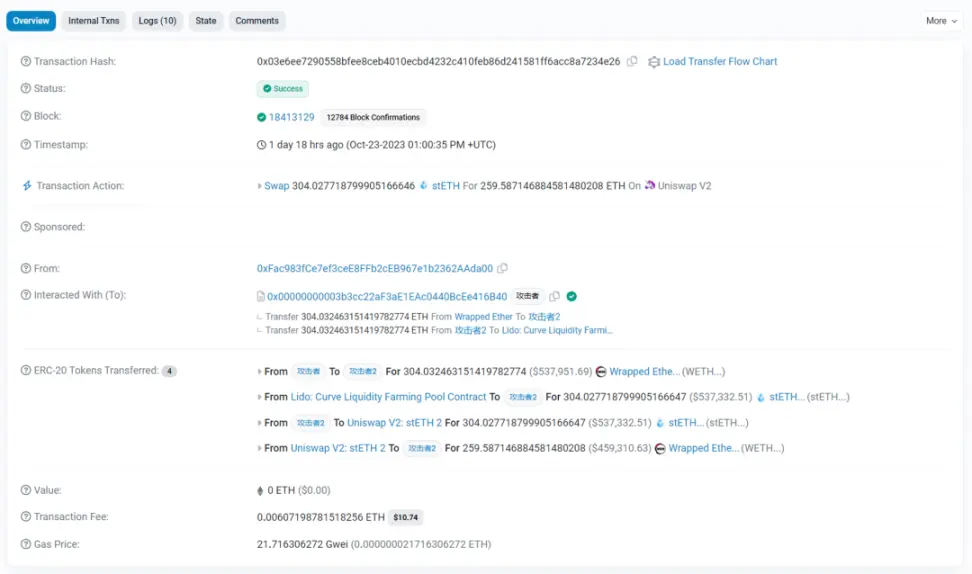

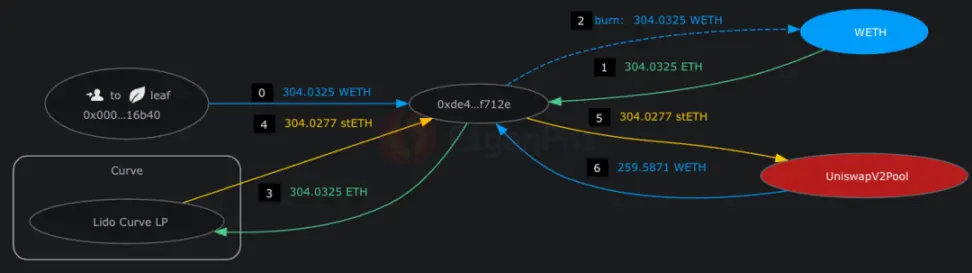

**Front-run: Compre antes de comprar! **

Na frente, o atacante primeiro transferiu 304,03 WETH para o Atacante 2 e trocou 304,027 stETH através do pool Lido Curve com deslizamento extremamente baixo. Em seguida, stETH foi trocado por 259,59 WETH no pool Uniswap V2: stETH 2, causando uma mudança de liquidez. (Existem 56.000 ETH e stETH no pool do Lido)

Transação inicial, fonte: Etherscan

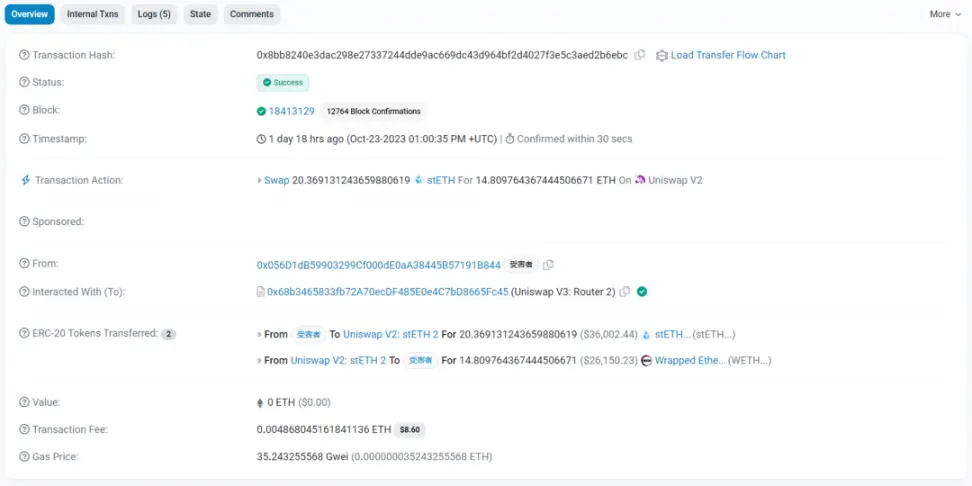

Vítima: Você comprou fichas “preciosas” preciosas

Em uma transação subsequente, a vítima trocou 20,37 stETH por 14,81 WETH por meio do mesmo pool Uniswap v2. Como o invasor troca uma grande quantidade de stETH por WETH antecipadamente, isso causa uma mudança na curva AMM, aumentando assim o preço médio do WETH/stETH da vítima. A vítima sofreu um ataque MEV.

Transação da vítima, fonte: Etherscan

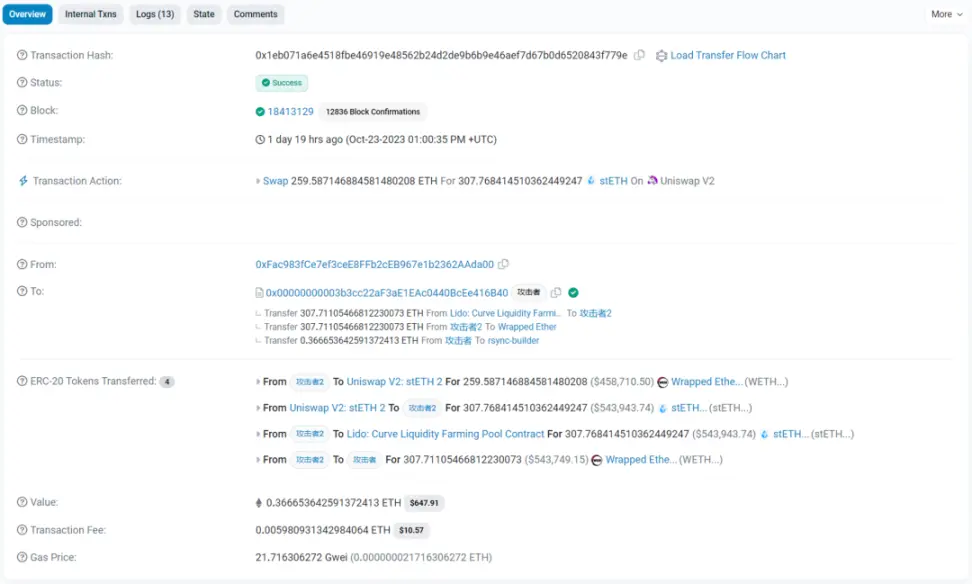

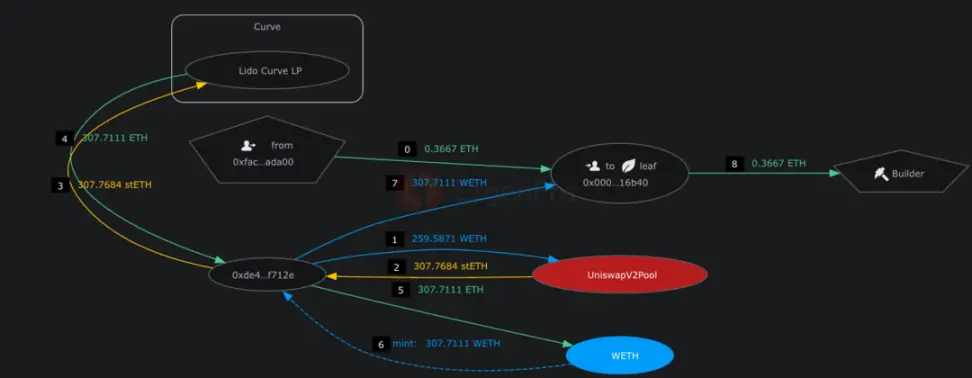

Back-run: Eles pegaram o dinheiro e fugiram😭

BackRun: Posteriormente, o atacante 2 trocou 259,59 WETH de volta para stETH através do pool, obtendo 307,76 stETH (nota: 3,76 a mais que antes). Finalmente, o atacante 2 usa o pool Lido Curve para trocar stETH por WETH com deslizamento extremamente baixo e transfere-o de volta para o atacante. Obter lucros.

Transação de back-run, fonte: Etherscan

Tela de liquidação

O custo é de dois Gases mais 0,3667 ETH de gorjeta para o minerador, a renda é de 3,76 WETH e o lucro é de $ 5.532,55. Vendo pela Curve que os 20,3691 stETH da vítima são cotados na UI como 20,359 WETH. A vítima recebeu apenas 14,81 ETH, o que significa que sofreu uma enorme derrapagem de 37,5%.

Cotação de 20.3691 stETH em Curve, fonte: Curve UI

*Nota: O invasor aqui se refere ao Bot MEV, e o verdadeiro aproveitador é o endereço da interação com o Bot, que é 0xFac…da00 em From. *

Eigentx usa Token Flow para exibir o processo acima, o que facilita a revisão e visualização após o entendimento, tornando-o mais intuitivo. A figura abaixo mostra o fluxo de tokens de Front-run, Victim e Back-run em ordem. Os números indicam a ordem de ocorrência para que os leitores classifiquem suas memórias.

Fluxo de token de exemplo de ataque MEV, fonte: Eigentx

A partir desta transação, podemos resumir as condições necessárias para que a MEV obtenha lucro:

- Primeiro, uma grande quantidade de Swap é necessária para desencadear antecipadamente uma mudança na liquidez na curva AMM.

- Classifique as transações e coloque a vítima no sanduíche. Troque entre Frontrun e Back run

- Ao mesmo tempo, certifique-se de que o resultado do Swap da vítima não exceda o limite de derrapagem (caso contrário, a transação falhará)

Na primeira etapa, os invasores geralmente usam empréstimos instantâneos para obter grandes fundos iniciais. O empréstimo instantâneo é um método de empréstimo exclusivo no blockchain.Desde que o reembolso possa ser concluído na mesma transação, uma grande quantidade de fundos pode ser emprestada com 0 principal. A segunda etapa exige que o invasor tenha a capacidade de agrupar transações e transmiti-las para nós ao redor do mundo em um curto período de tempo. Ao mesmo tempo, eles usam ETH para subornar mineradores e dar prioridade ao empacotamento dessa transação no bloco. Os invasores de MEV também precisam de cálculos de alta precisão para garantir que a derrapagem do Swap da vítima não exceda o acordo. Também é necessário calcular razoavelmente o valor dos subornos aos mineradores para garantir lucros máximos e, ao mesmo tempo, evitar perdas causadas por outros invasores de MEV que usam o Front run.

Análise um por um——Como cada DEX MEV é

Aqui está uma análise dos DEXs com maior volume de negociação na cadeia ETH: DODO, Uniswap, Curve, Pancakeswap. TVL, volume de negociação, taxas e derrapagem são indicadores primários importantes. Combinando os dados da EigenPhi, observamos primeiro a “lei universal” do DEX MEV da Uniswap, um DEX com uma participação de mercado de longo prazo de 50%. O rico volume de transações do Uniswap traz um grande número de amostras para observação do MEV. Ao mesmo tempo, o Uniswap também é acompanhado por muitos Forks, que são adequados como referência de benchmark. Então, comparando as características de outros DEX MEVs, encontramos as razões para as diferenças e obtemos uma maior compreensão da ocorrência de DEX MEVs.

1.Uniswap – Atividades típicas de bots MEV

Uniswap, como DEX líder com quase metade da participação de mercado na cadeia ETH, tem o maior número e maior número de transações e volume de negociação de MEV.Podemos usar o desempenho do MEV no Uniswap como referência para tirar algumas conclusões universais:

*Não há conflito de interesses entre Arbitrage Robot, Sandwich Robot e LP;

- A ocorrência de arbitragens e ataques sanduíche está relacionada à intensidade das oscilações dos preços de mercado;

- Pools de mineração com grandes volumes de transações têm maior probabilidade de serem explorados por bots sanduíche para extrair valor;

- A arbitragem espacial envolvendo 2 locais é o modelo mais comum, com até mais de 100 locais envolvidos;

- Existe uma correlação positiva entre a rentabilidade e a atividade do Sandwich Bot.

1.1 Não há conflito de interesses entre Arbitrage Robot, Sandwich Robot e LP

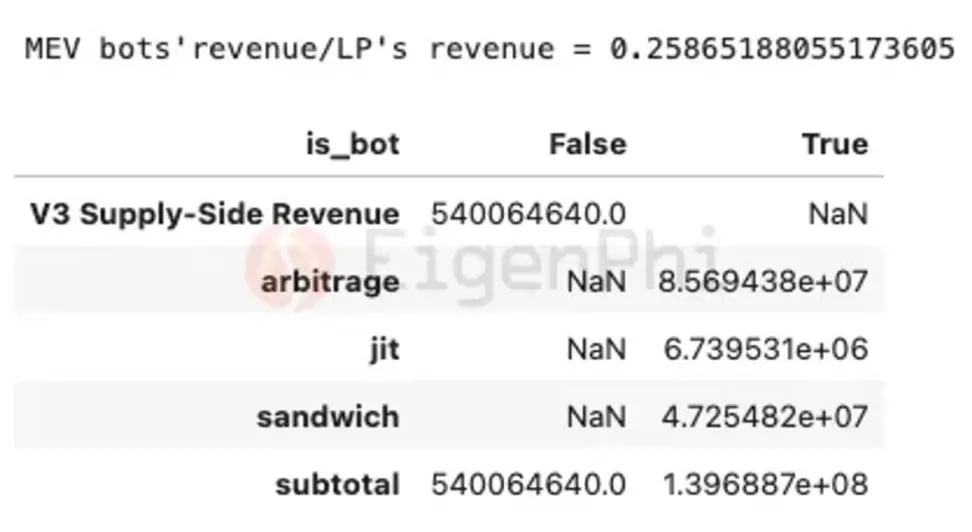

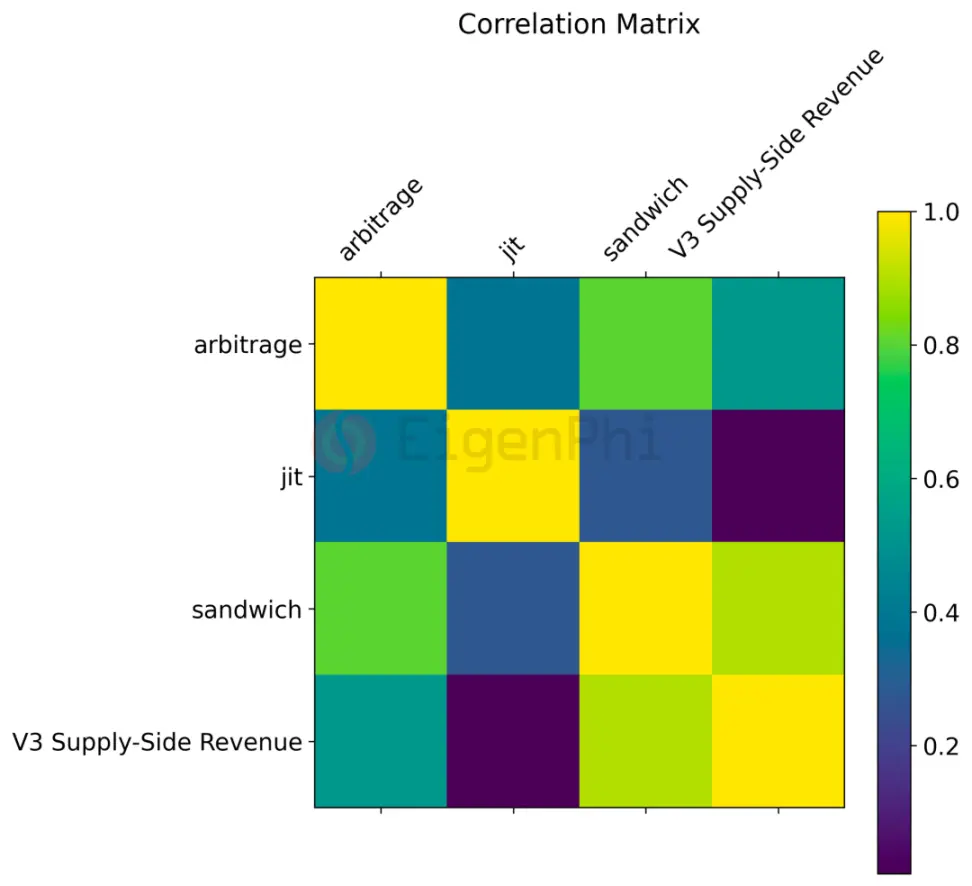

Vejamos primeiro a escala de receita da MEV Robots e LP. No relatório “MEV’s Impact on Uniswap”, EigenPhi calculou separadamente a receita do V3 LP e a receita de três robôs: arbitragem, sanduíche e JIT de 1º de janeiro a 31 de outubro de 2022, conforme mostrado na figura abaixo. Em termos de escala de receita, a receita dos três robôs MEV ultrapassou 25% da receita do LP, totalizando US$ 540 milhões. Este parece estar competindo pelo mercado com os LPs, tentando apropriar-se dos lucros que deveriam pertencer aos LPs dos traders.

Lucros de arbitragem, ataques JIT e sanduíche e receitas de taxas de transação de LP. Fonte: EigenPhi

Porém, de acordo com o coeficiente de correlação apresentado por Messari em Dune, os robôs de arbitragem e sanduíche não apresentam correlação negativa com a receita do LP, o que significa que a ocorrência de arbitragem e MEV sanduíche não apresenta conflito de interesses com o LP. Isso pode ocorrer porque o ataque do Sandwich Bot não envolve apenas os dois pares de moedas negociados pelo usuário, mas será roteado para o pool de liquidez principal para trocar tokens, como a conversão de stablecoins USDC e DAI no ETH exigido no par de moedas. . Até certo ponto, a arbitragem e os ataques sanduíche trarão volume de negociação adicional, além das transações normais dos usuários, o que não terá um impacto negativo sobre o rendimento do LP, e é mais provável que o seu rendimento flutue com todo o mercado.

Matriz de coeficiente de correlação de lucros de arbitragem, ataques JIT e sanduíche e receitas de taxas de transação de LP, fonte: Dune, @messari

1.2 A ocorrência de arbitragem e ataques sanduíche está relacionada à intensidade das oscilações dos preços de mercado

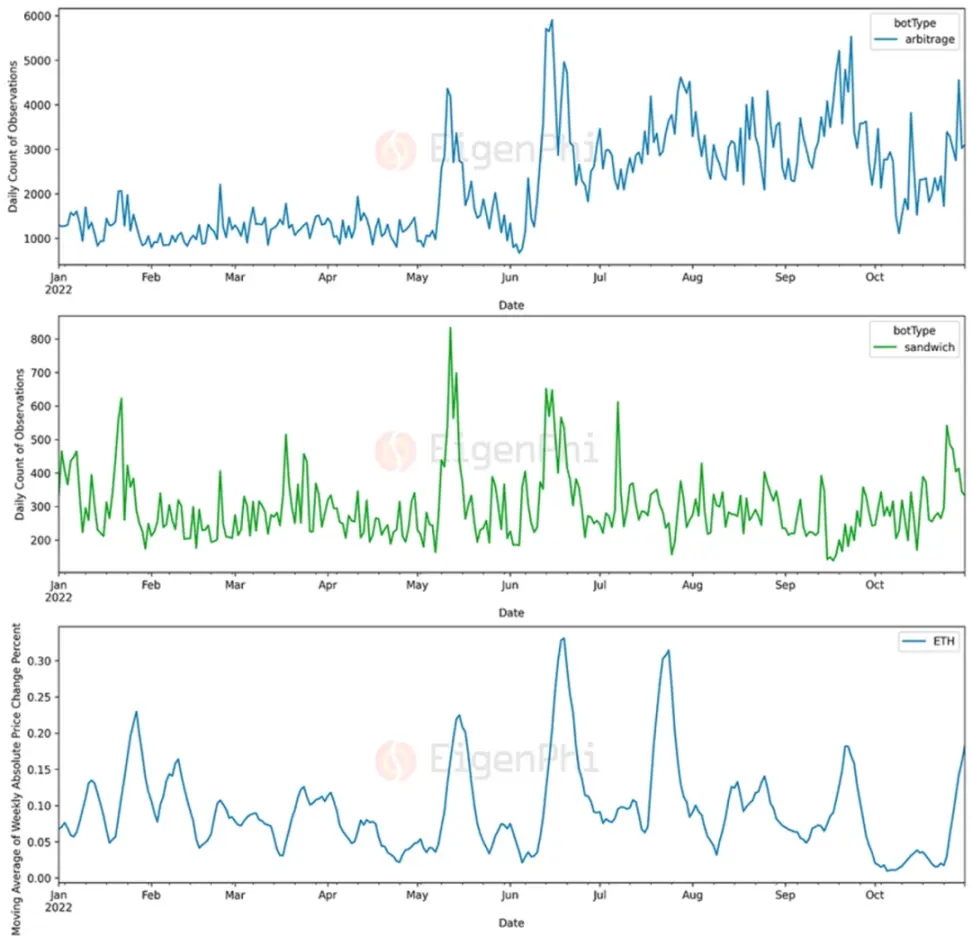

A fim de explorar os fatores que influenciam a arbitragem e a renda do robô sanduíche, exploramos a relação entre as flutuações do preço do mercado de renda. Os dados do relatório EigenPhi demonstram a relação quantitativa entre as mudanças de preço da ETH e a atividade de arbitragem e sanduíche, conforme mostrado no gráfico abaixo. Podemos observar claramente que à medida que a flutuação do preço da ETH se torna maior, o número total de transações de arbitragem e sanduíche também aumenta, mostrando uma óbvia correlação positiva.

Porcentagem de variação de preço de 7 dias da ETH (intensidade de volatilidade) versus volume de arbitragem e atividade sanduíche, fonte: EigenPhi

Existem várias razões possíveis pelas quais esse fenômeno ocorre:

- **Flutuações nos preços de mercado podem exacerbar inconsistências de preços: **Flutuações significativas no preço da ETH podem criar inconsistências temporárias de preços entre diferentes bolsas. Os bots de arbitragem exploram essas inconsistências para obter lucro, de modo que a atividade de arbitragem aumenta durante períodos de grandes movimentos de preços.

- **Grandes flutuações de preços podem corresponder a baixa liquidez do mercado: **As flutuações de preços geralmente estão relacionadas à liquidez do mercado. Em mercados menos líquidos, grandes encomendas podem ter um impacto maior nos preços de mercado, proporcionando oportunidades para arbitragem e negociação sanduíche.

- As flutuações de preços estimularão a atividade comercial: Quando as flutuações de preços da ETH se intensificarem, a busca dos comerciantes por lucros potenciais aumentará, aumentando assim a atividade do mercado, o que cria condições para a negociação de sanduíches.

1.3 Pools de mineração com grandes volumes de transações têm maior probabilidade de serem extraídos por bots sanduíche

Para observar quais pools de liquidez têm maior probabilidade de participar da atividade MEV, a EigenPhi fundiu os metadados do pool Uniswap V3 e os parâmetros de atividade MEV agrupados por endereço do pool no relatório. Os resultados mostram que entre os dez principais pools de liquidez por volume de negociação, o Sandwich Robot pode obter mais de 80% dos lucros. No entanto, apenas 20% da atividade de negociação sanduíche ocorre nestes pools de liquidez.

Isso significa que pools de liquidez com grandes volumes de negociação são mais fáceis para os bots sanduíche extrair valor. Como os pools de liquidez com grandes volumes de negociação envolvem mais fundos e transações e têm melhor profundidade, eles trazem enormes margens de lucro para o deslizamento limitado explorável em ataques sanduíche. No entanto, deve notar-se que isto não significa que os pools de liquidez com volumes de negociação mais pequenos não sejam vulneráveis a ataques sanduíche.

1.4 Algumas outras conclusões observacionais interessantes

A partir dos dados apresentados no relatório EigenPhi, também podemos tirar outras conclusões interessantes para ajudar a compreender a ocorrência de DEX MEV. Por exemplo, pode-se observar pela combinação de distribuição das 10 principais arbitragens que **arbitragem espacial envolvendo um pool Uniswap V3 e outro local é o padrão mais comum. **Os próximos dois padrões comuns são arbitragem triangular envolvendo um ou dois pools Uniswap V3. Algumas transações únicas de arbitragem podem envolver mais de 100 locais.

Distribuição do número de locais diferentes para modelos de arbitragem, fonte: EigenPhi

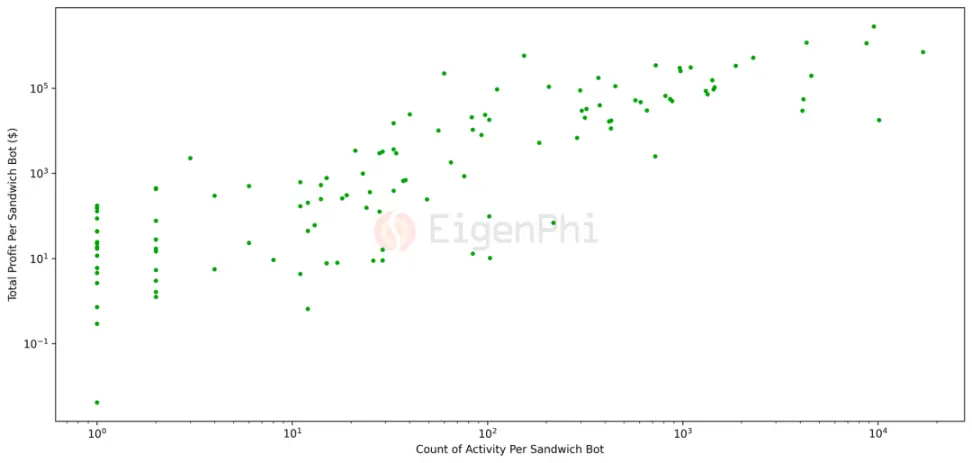

Ao mesmo tempo, a relação entre o lucro total do ataque sanduíche e o número total de atividades mostra que a lucratividade e a atividade estão positivamente correlacionadas, e os robôs mais lucrativos têm a capacidade de enviar transações com sucesso mais de 1.000 vezes. (Um erro administrativo no relatório da EigenPhi foi ‘100’). Isto significa que quanto mais “trabalhador” for o robô sanduíche, mais ele ganha. **

Gráfico de pontos da frequência de ataque e lucro do Sandwich Bot, fonte: EigenPhi

2.DODO - De onde vem o alto volume?

DODO se concentra na negociação de stablecoins e sua estratégia ativa de criação de mercado traz excelente profundidade ao pool de stablecoins. A capitalização de mercado é de apenas US$ 42 milhões, mas tem sido consistentemente classificada entre as três primeiras em volume de negociação de DEX. MEV no DODO tem duas características:

- MEV contribuiu com grande volume de negociações para o DODO, respondendo por aproximadamente 60% do volume total de negociações;

- A maior parte do MEV no DODO vem de roteamento de 1 polegada.

2,1 MEV contribuiu com um grande volume de transações para o DODO, representando aproximadamente 60% do volume total de transações

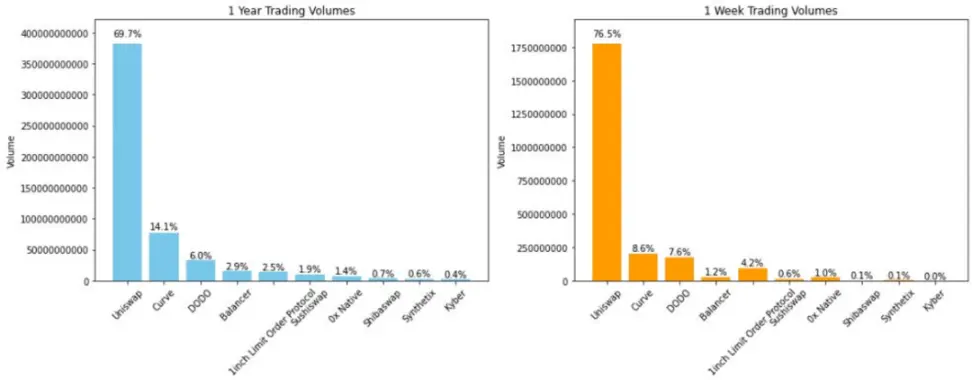

Em comparação, o Uniswap tem uma capitalização de mercado de US$ 41 bilhões. **Em outras palavras, o DODO atingiu 8,6% do volume de negócios do Uniswap quando sua capitalização de mercado era de 1% do Uniswap. **A razão é que o MEV da liquidez DODO é usado para causar problemas.

*

*

Distribuição do volume de negociação dos principais DEX no último ano e semana, fonte: EigenPhi

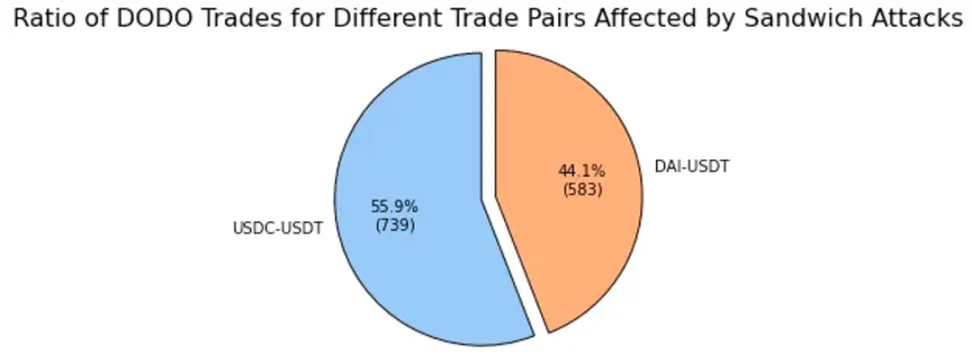

Dados de Dune mostram que o principal par comercial do DODO na cadeia ETH são stablecoins. A partir da conclusão geral, podemos entender que pools de mineração com grandes volumes de transações têm maior probabilidade de ter valor extraído deles por bots sanduíche. Isso é consistente com os dados do DODO: o pool de stablecoins se tornou o principal local para atividades de ataque MEV no DODO. De acordo com a pesquisa da EigenPhi no relatório “DODO: De onde vem o alto volume?”: o número total de transações sujeitas a ataques sanduíche no DODO atingiu 1.322, com transações USDC-USDT representando 55,99% e transações DAI-USDT representando 44,01 %.

*

*

Gráfico circular da distribuição de ações dos pares de negociação afetados em ataques sanduíche, fonte: EigenPhi

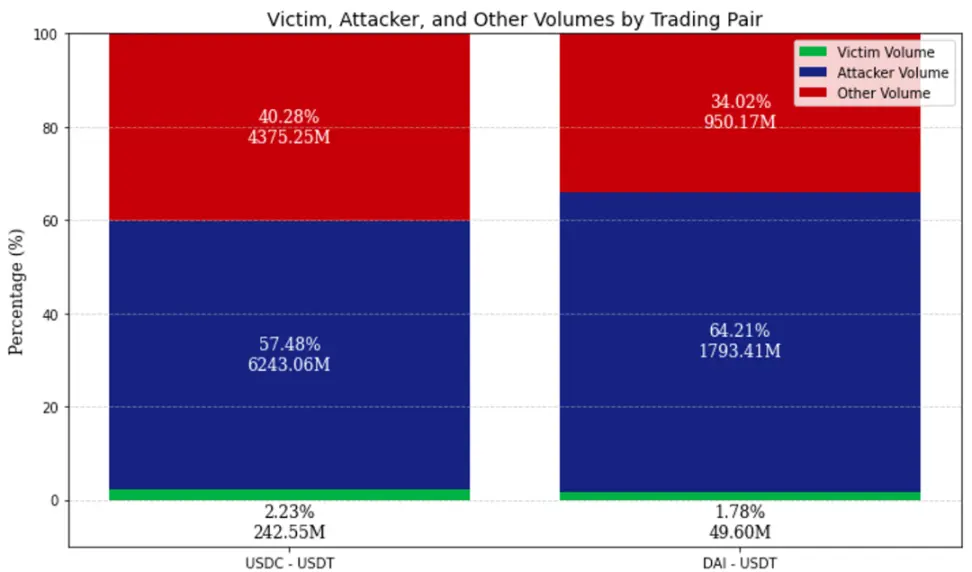

Observando a distribuição do volume de negociação desses dois pares de stablecoins, aproximadamente 60% do volume de negociação vem de transações sanduíche. Como o ataque sanduíche exige grandes transações para causar desvio de liquidez, embora o volume de vítimas represente apenas cerca de 2% da parcela, os esforços de front-run e back-run feitos para isso contribuem para USDC-USDT e DAI-USDT. 60% de o volume da transação.

Distribuição do volume de negociação nos pares de negociação USDC-USDT e DAI-USDT, fonte: EigenPhi

2.2 A maior parte do MEV no DODO vem do roteamento de 1 polegada

**As transações front-end do DODO geralmente são protegidas por derrapagem. As transações que excedem a derrapagem não podem ser concluídas. A derrapagem de pares de moedas estáveis é de 0,01% por padrão. **Mas por que ainda ocorre um volume tão alto de transações MEV?

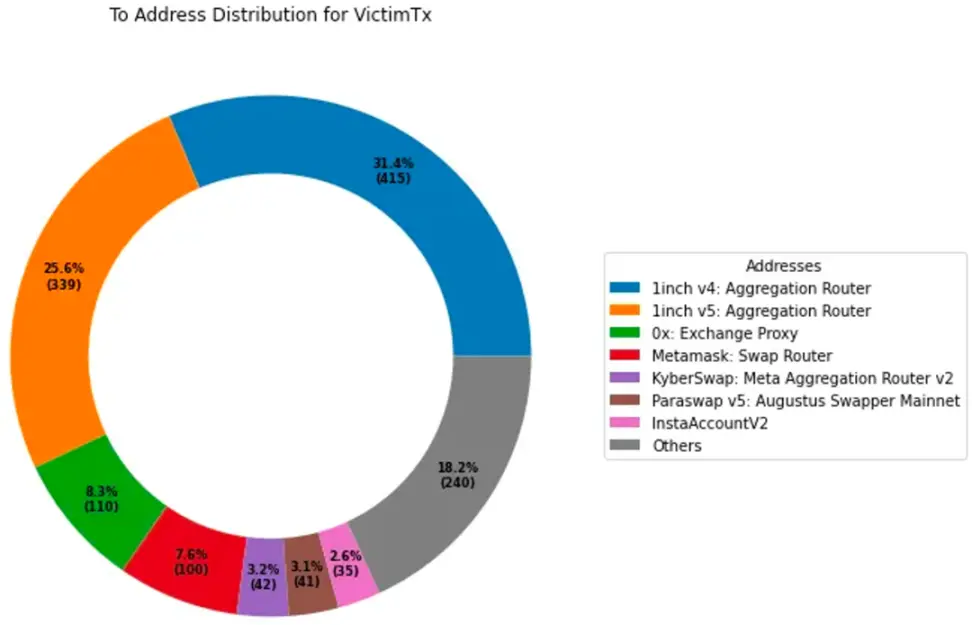

De acordo com os dados da Eigenfi, verifica-se que mais da metade das transações de endereços com mais de 20 txn de vítimas interagem com o agregador de 1 polegada para roteamento de transações, conforme mostrado na figura abaixo. Como agregador, 1inch não fornece liquidez diretamente para os usuários concluirem transações, mas encaminha pedidos para liquidação de liquidez em outros DEXs. Seu modo Fusion oferece três opções:

- Modo rápido: indicado para usuários que desejam que os pedidos sejam executados imediatamente, o que significa preços mais baixos;

- Modo justo: os usuários esperam um pouco em troca de um preço mais atrativo;

- Modo leilão: os usuários leiloam pedidos e esperam até dez minutos pelo melhor preço.

Distribuição de rotas de interações de endereços que foram atacadas mais de 20 vezes, fonte: EigenPhi

Simplificando, o modo Fusion de 1 polegada pode realizar transações rápidas às custas de grandes derrapagens, diminuindo o tempo de espera para os usuários negociarem. Embora o front-end do DODO tenha protegido estritamente a derrapagem dos usuários, ele usa uma tolerância de derrapagem padrão de 0,01% para moedas estáveis e uma tolerância de derrapagem padrão de 0,5% para moedas convencionais, como BTC e ETH. No entanto, o roteamento de 1 polegada não protege os usuários contra derrapagens, que é a razão fundamental pela qual as transações do agregador de 1 polegada estão em perigo.

Nas configurações de derrapagem tradicionais, a maioria dos DEXs adota valores de derrapagem fixos, como 0,3% fornecidos pelo Uniswap. Essa configuração estática tem certas limitações, e a ocorrência de reversões de transações trará frustração e possíveis perdas aos usuários. Por outro lado, durante períodos de menor volatilidade, esta configuração pode ser demasiado elevada, deixando o comércio vulnerável a ataques MEV.

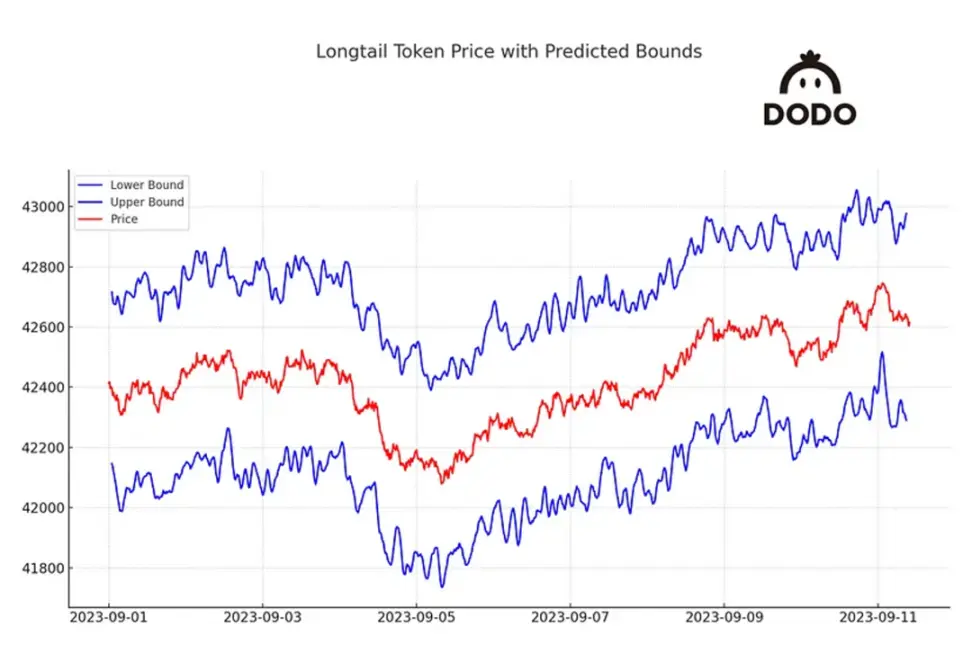

O "Dynamic Slippage" lançado pelo front-end DODO usa previsão de modelo de série temporal para obter a melhor tolerância ao deslizamento. Ajude os usuários a mitigar possíveis perdas durante o processo de troca, mantendo ao mesmo tempo uma alta taxa de sucesso. Aproveitando o modelo ARIMA, um preditor de série temporal comprovado e robusto, **Dynamic Slippage demonstrou 98% de precisão em backtesting. **

Diagrama de “derrapagem dinâmica”: a fronteira entre preços de ativos de cauda longa e previsões, fonte: @DODO

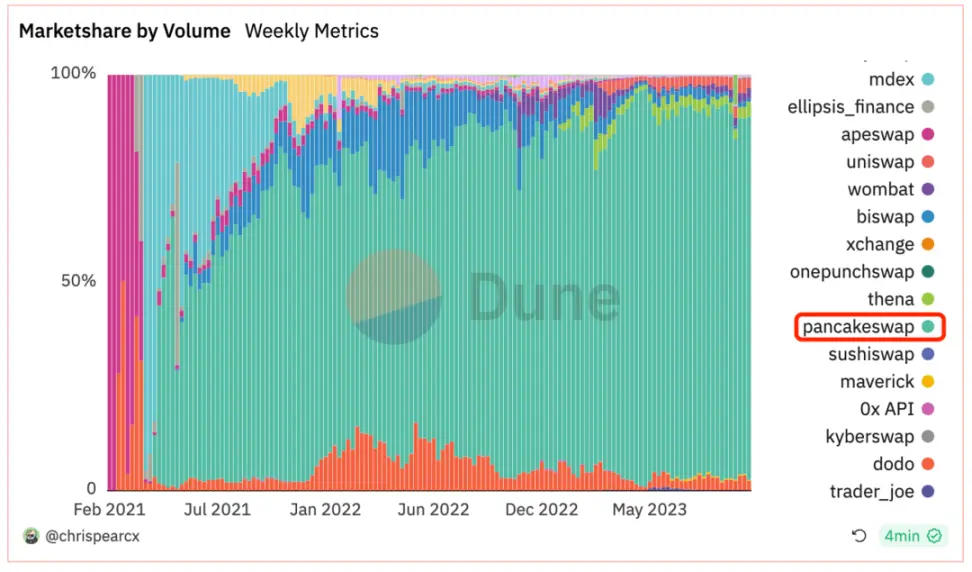

3.PancakeSwap - Uniswap da rede BNB

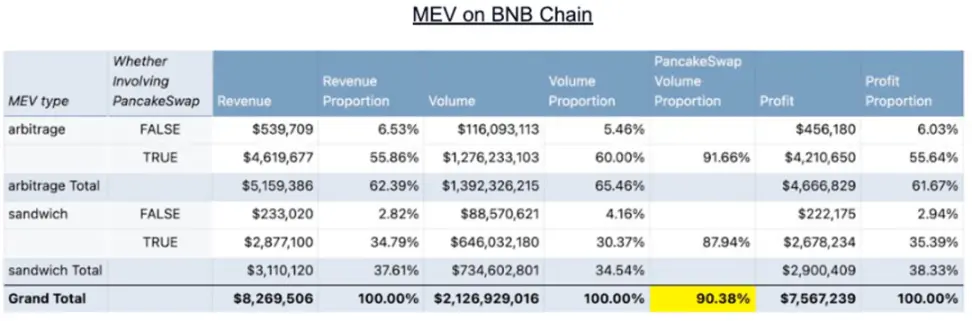

PancakeSwap sempre foi o DEX atrás apenas do Uniswap em volume de negócios, com uma participação de mercado de aproximadamente 15%. Na rede BNB, a Pancake é uma gigante absoluta, monopolizando cerca de 90% do market share. Isso é consistente com os dados estatísticos de MEV da EigenPhi.**Mais de 90% do MEV total na cadeia BNB vem de atividades envolvendo PancakeSwap. **As principais características do MEV no PancakeSwap são:

- Pancakeswap v3 tem uma proporção significativamente menor de MEV na cadeia BNB;

- Ataques sanduíche no Pancakeswap v3 são muito raros.

Participação de mercado dos diferentes protocolos da rede BNB, fonte: Dune

*

*

Distribuição de renda da MEV, proporção e participação do Pancakeswap na rede BNB, fonte: EigenPhi

3.1 Pancakeswap v3 tem uma proporção MEV significativamente menor na cadeia BNB

A posição dominante do Panacakeswap na cadeia BNB é igual à do Uniswap na cadeia Etherum, e o design do mecanismo dos dois não é completamente diferente. É difícil inferir naturalmente que o desempenho do Pancakeswap v3 na cadeia BNB será consistente com o desempenho do Uniswap V3 na cadeia Etherum.

No entanto, de acordo com os dados da EigenPhi em “PancakeSwap V3’s Ascendancy in the MEV Market - A Comprehensive Study”, o número de ataques de arbitragem no Pancakeswap v3 na cadeia BNB representa apenas 7,65% do total de transações, e o número de ataques sanduíche apenas é responsável por 1,92% do total de transações. Em contraste, o índice de volume de transações MEV do Uniswap V3 na cadeia Etherum permaneceu relativamente estável em cerca de 50% a 60%. Existem duas explicações possíveis para este fenômeno:

- Instalações básicas da rede. **Ao comparar a proporção de transações MEV do PancakeSwap V3 na cadeia BNB e na cadeia ETH. Verificou-se que o índice MEV é de 9,4% na rede BNB e 30,3% na rede ETH. Isso significa que a cadeia ETH e a cadeia BNB possuem ecossistemas MEV diferentes.

- **A riqueza do protocolo. **PancakeSwap é o principal protocolo da rede BNB, enquanto na rede ETH os protocolos são mais diversificados e ricos, o que oferece mais oportunidades de MEV.

- **Intermediários MEV. ** No Uniswap, os ataques sanduíche são a principal fonte de MEV, enquanto no PancakeSwap são raros. Serviços intermediários como Flashbots tornam o processo de extração de MEV muito mais simples no Ethereum. No entanto, tais serviços não estão suficientemente maduros na Rede BNB.

- **Infraestrutura MEV. **Ethereum introduziu mecanismos como MEV-Boost e MEV-Boost Relay para encorajar mais validadores a aderir. Essas instalações tornam o processo de extração de MEV para verificadores mais eficiente. Ethereum tem mais de 820 mil validadores, enquanto a BNB Chain tem apenas 29.

- **Influência do volume de transações. **A partir da conclusão universal do Uniswap, podemos saber: **Nas mesmas condições, a proporção da atividade MEV está altamente correlacionada com um grande volume de transações. **Negócios de maior volume têm maior probabilidade de gerar oportunidades de MEV e maior volume de MEV e receita de MEV. Ao comparar o volume de transações de cada transação nas duas cadeias, também se percebe claramente: o volume de transações na cadeia ETH é aproximadamente 10 vezes maior que o do BNB.

Comparação do volume de transações de PancakeSwapV3 na rede BNB e UniswapV3 em Ethereum, fonte: Dune

3.2 O ataque sanduíche do Pancakeswap v3 é muito raro

O relatório da EigenPhi também mostra que, em comparação com o PancakeSwap V2, os ataques sanduíche do V3 são muito raros e sua receita representa apenas 2,32% da receita total de sanduíches. A diferença pode vir das características mecânicas do V3:

- **Ajustes de taxas de transação:**O PancakeSwap V3 introduz quatro níveis diferentes de taxas de transação (0,01%, 0,05%, 0,25% e 1%), em comparação com o nível de taxa única do V2 de 0,25%. Os fornecedores de liquidez podem escolher diferentes níveis de taxas com base nas condições de mercado e na sua própria tolerância ao risco. Esta mudança dinâmica pode resultar num ambiente de negociação mais complexo, tornando as oportunidades de MEV instáveis, uma vez que a liquidez e os padrões de negociação podem mudar ao longo do tempo.

- **Roteamento inteligente aprimorado: **Traz melhorias gerais ao mecanismo de negociação, adicionando funcionalidade de roteamento dividido e a capacidade de utilizar toda a liquidez possível no protocolo. O novo roteador inteligente encontra de forma inteligente as melhores rotas de transação, aproveitando a liquidez do PancakeSwap V3, V2 e StableSwap, com recursos de roteamento dividido e multi-hop. Ao otimizar o roteamento comercial e alavancar múltiplas fontes de liquidez, o PancakeSwap V3 pode reduzir a lucratividade potencial de uma única negociação. Como as transações são realizadas em vários pools, isso pode tornar as oportunidades potenciais de MEV mais complexas e difíceis de explorar. O roteamento inteligente também aproveitará a liquidez fornecida pelas integrações dos formadores de mercado para fornecer aos traders as melhores negociações. Os usuários podem selecionar ou desativar certas fontes de liquidez, o que proporciona aos usuários mais flexibilidade. Isso evita o possível comportamento de front-running ou back-running de alguns pools.

4.Curva – Refúgio de arbitragem para os Inteligentes

Lançada em 2020 e conhecida como StableSwap, a curva de preços exclusiva da Curve difere da curva constante da fórmula do produto, permitindo que seu pool sofra menos derrapagens no mercado de stablecoin AMM. Curve possui um ecossistema robusto que permite aos usuários trocar stablecoins com outros protocolos DEX com taxas e slippage mais baixas. Os principais negócios da Curve incluem:

- Troca de moedas estáveis: pools de liquidez clássicos incluem 3pool, LUSD/3Crv, etc.;

- Ativos indexados estáveis: por exemplo, Curve oferece suporte a PoS e ativos sintéticos da ETH, stETH, frxETH, etc.;

- Ativos indexados instáveis: Após o Curve V2, os usuários podem resgatar BTC, ETH e USDC no pool Tricrypto do Curve.

Isso também faz com que o MEV que ocorre na Curva se comporte de maneira diferente:

- A receita de ataques sanduíche e bots de arbitragem representa 73% da receita do pool Curve, e a arbitragem está ativa;

- 80% do lucro dos robôs MEV é obtido por 20% dos robôs;

- As oportunidades de arbitragem estão relacionadas com a intensidade das flutuações dos preços de mercado, enquanto os ataques sanduíche não estão relacionados com as flutuações dos preços de mercado.

4.1 A receita de ataques sanduíche e robôs de arbitragem representa 73% da receita do pool Curve, e a arbitragem está ativa

O 3Pool da Curve, também conhecido como Tri-Pool, fornece uma grande quantidade de liquidez (aproximadamente US$ 3,4 bilhões) para três das principais stablecoins do DeFi. Esta profunda liquidez e a otimização da Curve permitem que a 3Pool forneça geralmente o caminho mais eficiente em termos de capital para a troca de USDT, USDC e DAI em comparação com outras bolsas descentralizadas, como Uniswap ou SushiSwap, o que é particularmente útil para arbitradores e traders. investidor. De acordo com dados da EigenPhi, a receita de ataques sanduíche e bots de arbitragem representa 73% da receita do pool Curve. Em comparação com a proporção de 25% no Uniswap, a atividade do MEV no Curve pode ser considerada bastante ativa.

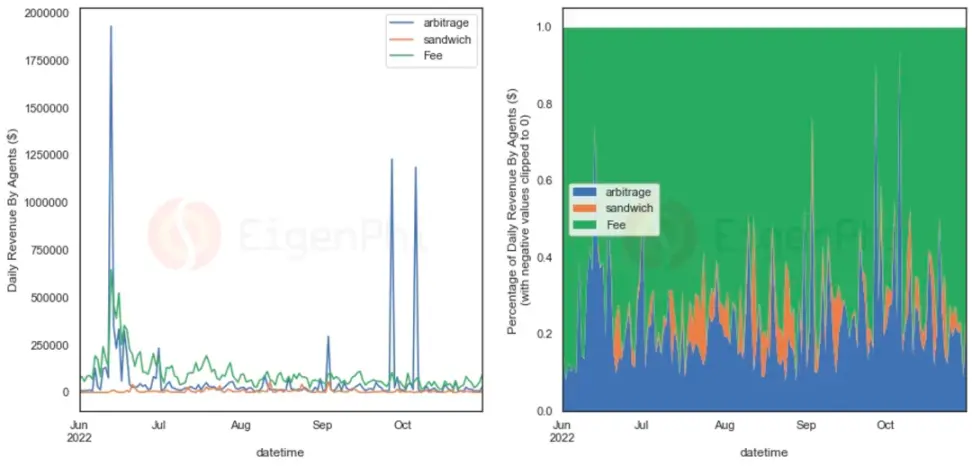

Ao mesmo tempo, a Curve possui um grande e rico conjunto de pares comerciais de ativos vinculados, e esses conjuntos geralmente geram enormes oportunidades de arbitragem. EigenPhi conta a renda diária dos robôs de arbitragem e sanduíche, conforme mostrado na figura abaixo.Quando o stETH se desvinculou em 13 de junho de 2022, o robô de arbitragem gerou lucros consideráveis.

Gráficos de linhas e proporções de ataques sanduíche, receitas de arbitragem e receitas de taxas ao longo do tempo no protocolo Curve, fonte: EigenPhi

80% do lucro dos robôs de 4,2 MEV são obtidos por 20% dos robôs

No relatório “10M Revenue Drain in 5 Months: MEV impact on Curve”, EigenPhi desenhou um box plot da distribuição de receitas de robôs sanduíche e de arbitragem, conforme mostrado na figura abaixo. Como pode ser visto na figura: a receita gerada pelos robôs MEV apresenta uma distribuição de cauda gorda. Em comparação com a distribuição normal, a cauda gorda significa que a probabilidade de eventos extremos é maior, e os robôs “inteligentes” de alto lucro contribuem com a maior parte da receita.

Box plot da distribuição de renda para arbitragem e sanduíche (as barras no box plot representam quartis, a linha média representa a mediana), fonte: EigenPhi

De acordo com dados mais detalhados da EigenPhi, pode-se descobrir que os 25% principais robôs de arbitragem respondem por mais de 94% da receita, e os 25% principais dos robôs sanduíche respondem por 87,8% da receita. O bot sanduíche mais lucrativo lançou apenas 14 ataques sanduíche, gerando mais de US$ 46.000 em lucros totais no pool Curve stETH usando apenas 2 transações.

4.3 As oportunidades de arbitragem estão relacionadas à intensidade das flutuações dos preços de mercado, enquanto os ataques sanduíche não têm nada a ver com as flutuações dos preços de mercado

Quando a EigenPhi observou a atividade de arbitragem e bots sanduíche em um relatório usando a frequência de flutuações de preços de sete dias de ETH, BTC e CRV, eles descobriram que a ocorrência de oportunidades de negociação de arbitragem estava relativamente correlacionada com a intensidade das flutuações de preços de mercado. No entanto, as oportunidades para os bots sanduíche parecem ser independentes das flutuações de preços do mercado. Esta não é a mesma conclusão universal obtida pelo Uniswap (seu coeficiente de correlação é de 0,6), o que pode significar que mesmo em condições de mercado voláteis, os robôs sanduíche que não são suficientemente inteligentes ainda não conseguem completar o ataque.

Esta conclusão é mutuamente confirmada com 4.2. Combinado com o fato de que a renda dos robôs de arbitragem no 4.1 é muito maior do que a dos ataques sanduíche, não é difícil inferir que, em comparação com o Uniswap, os ataques sanduíche no pool Curve são mais difíceis e os robôs de arbitragem altamente qualificados têm espaço incomparável para exibição em Curva.

Uma possível razão é que o Curve fornece pools de liquidez de vários ativos, como 3pool e Tricrypto pool, o que pode tornar a execução de um ataque sanduíche no Curve mais complexa em comparação com a estrutura simples de pool de liquidez do Uniswap. Os pools de múltiplos ativos podem introduzir variáveis e dinâmicas adicionais que podem dificultar a previsão e a manipulação eficaz dos preços pelos invasores. Isto também pode ser visto na distribuição de cauda gorda das receitas do MEV.Os robôs de alto lucro à frente contribuem com a grande maioria das receitas do MEV.

Outra razão é que o Curve contém um pool maior de stablecoins, o que significa que a oportunidade sanduíche será menos dependente das flutuações de preços do mercado. Um grande e rico conjunto de pares de negociação de ativos vinculados oferece oportunidades de arbitragem.

Há um futuro brilhante: a solução da DEX MEV

Como pode ser entendido acima, pode haver enormes diferenças na distribuição de MEV em diferentes DEXs. Diferentes mecanismos, negócios e tecnologias afetam a distribuição e a escala do MEV. Seja a infraestrutura da cadeia, o algoritmo de otimização ou a inovação do mecanismo do próprio DEX, o mercado busca soluções para superar o MEV. Tentamos resumir os 5 tipos de soluções a seguir.

1.Nó PRC privado

Uma condição necessária para o MEV é a visibilidade sem permissão do pool de memória pública.As transações através de nós RPC privados podem ser roteadas diretamente para o proponente do bloco (proponente), evitando assim efetivamente a influência do pool de memória pública e executando transações antes de pioneiros maliciosos.

PropellerRPC é uma solução RPC plug-and-play. Depois de receber a transação do usuário, o PropellerSolver especialmente configurado iniciará o algoritmo para procurar automaticamente possíveis backruns.Se possíveis backruns forem encontrados, o PropellerRPC agrupará o tx original e o enviará em particular para o construtor “honesto”, e fará backruns de todos os lucros retornados. aos usuários. Como os RPCs são enviados de forma privada aos construtores de blocos, os pesquisadores não podem se antecipar ou serem pegos no meio de uma transação. Quando o comportamento impróprio dos construtores é monitorado, como construtores reordenando tx às custas dos usuários, esses construtores serão incluídos na lista negra “desonesta”.

MEV-Share é um protocolo de código aberto que fornece uma estrutura para usuários, carteiras e aplicativos internalizarem o MEV criado por suas transações. Especificamente, ele é implementado por meio do chamado leilão de fluxo de pedidos. Ele permite que os usuários compartilhem seletivamente dados sobre suas ofertas com os pesquisadores, que então fazem lances para que essas ofertas sejam incluídas em pacotes. Os usuários podem escolher como redistribuir os lances do pesquisador, para si próprios, validadores ou outras partes. MEV-Share é confiável, neutro, sem permissão para os pesquisadores e não favorece nenhum construtor de bloco. Projetado para reduzir o impacto centralizador do fluxo de pedidos exclusivo no Ethereum, ao mesmo tempo que permite que carteiras e outras fontes de fluxo de pedidos participem da cadeia de suprimentos MEV. Os usuários podem enviar transações para nós Flashbots MEV-Share para obter reembolsos de MEV do MEV-share.

A diferença essencial entre PropellerRPC e MEV-Share é que um usa um algoritmo, e a pesquisa pode retroceder e retornar lucros aos usuários; o outro usa um método de leilão para envolver todos os pesquisadores e devolver lucros aos usuários por meio de plena concorrência. O núcleo do MEV evitado por ambos é ignorar o pool de memória pública e enviar as transações dos usuários de forma privada para desacelerar o MEV. A maioria dos DEXs possui nós RPC privados integrados para os usuários ativarem e escolherem.

2. Inovação do Mecanismo – Leilão de Embalagens de Pedidos

O usuário não precisa enviar uma transação para enviar uma transação, mas é necessário enviar um pedido assinado. Todos os pedidos abertos são empacotados em um lote e entregues ao solucionador para encontrar a solução ideal. O caminho de otimização vem da Coincidência de Desejos (CoW) off-chain, por um lado, e depende da liquidez on-chain, por outro. O método de leilão holandês seleciona a melhor solução e o gás de pagamento de terceiros é enviado em nome do usuário. Os leilões em lote permitem que as transações dentro de um lote tenham o mesmo preço de compensação unificado, portanto, não há necessidade de os mineradores reordenarem as transações.

Há muitos benefícios no empacotamento de pedidos: reduzindo a chance de pedidos serem apressados ou atacados por sanduíches, melhorando os preços, aumentando a liquidez disponível e otimizando o roteamento de transações. Para demonstração detalhada, consulte nosso outro relatório "Forma DEX de intenção futura do CowSwap? " 》. Mas esta abordagem tem duas desvantagens óbvias:

- **É difícil determinar qual das diferentes soluções dos Solvers é a ideal. **Para um único pedido, é obviamente simples maximizar a renda do usuário. Mas se houver vários usuários em uma transação, será difícil julgar a solução entre os solucionadores. Por exemplo, uma solução pode ser boa para A, mas não tão boa para B e C; mas outra solução pode ser boa para B, mas não tão boa para A e C. O mercado ainda não tem certeza se existe um padrão descentralizado e confiável para julgar as soluções dos solucionadores.

- O CoWSwap propõe uma estratégia de “maximização do excedente”, escolhendo uma solução que possa criar o maior excedente global para todos os utilizadores participantes processarem encomendas embaladas. Esta abordagem baseia-se no princípio da optimização colectiva e não na optimização individual. Na operação real, os solucionadores consideram todas as ordens por meio de otimização algorítmica e tentam encontrar uma correspondência geral ideal. Isso pode envolver a conclusão de “coincidências de demanda” complexas em vários pedidos para encontrar uma combinação de negociação global mais eficiente, de modo a maximizar a satisfação total de todos os usuários. . Pode ser usado como referência para pesquisa e estudo.

- **O tempo de espera será maior que o tempo de execução. **Para alvos inativos, podem ocorrer grandes flutuações de preços durante o processo de espera devido à influência da curva AMM. No entanto, para participantes que realizam transações de grandes montantes, especialmente aqueles que não precisam concluir transações imediatamente, como o DAO, este método oferece uma opção melhor. Ele permite que esses usuários negociem com melhor execução de preços e impacto reduzido no mercado, ao mesmo tempo que ganham potencialmente melhor proteção contra derrapagens e otimização de taxas a partir do processamento em lote. Este mecanismo pode proporcionar benefícios financeiros significativos aos utilizadores que procuram rentabilidade e podem tolerar tempos de liquidação mais longos. Esta é também a razão pela qual 1/3 do volume de transações do DAO ocorre no CoWSwap (fonte: Dune).

3. Mecanismo de inovação - terceirização de pedidos

CoW, UniswapX, fusão de 1 polegada, etc., todos esperam resolver o problema do MEV por meio da inovação de mecanismos. Se o Uniswap for usado como referência do setor para DEX, a terceirização de soluções de pedidos pode até ser uma tendência. Porque é muito mais conveniente entregar a execução do fluxo de pedidos a um enchedor profissional. O usuário assina a ordem da transação e a lógica de execução é puxada da cadeia para fora da cadeia. A contraparte executa a transação e tem um resultado de transação pré-garantido, que é garantido pela garantia de verificação de contrato inteligente.

Especificamente, o UniswapX terceiriza a complexidade do roteamento para preenchimentos de terceiros. Esses preenchedores competem para usar a liquidez da rede (como Uniswap v2 ou v3) ou seus próprios depósitos de liquidez privados para executar as transações dos usuários enquanto pagam gás para os usuários. Qualquer pessoa pode se tornar um preenchedor terceirizado na bolsa UniswapX, e o valor do preço do leilão holandês garante o melhor preço. CoWSwap empacota transações, classifica as soluções do solucionador e concede os direitos de execução da transação. 1 polegada é semelhante ao UniswapX, exceto que o resolvedor permite a resolução em ordem cronológica.

Especialmente após o lançamento do Uniswap v4, devido à natureza especial do Hook, um grande número de pools com os mesmos pares de moedas aparecerá. Sem ferramentas poderosas, seria quase impossível para os usuários encontrarem a melhor rota por conta própria quando confrontados com a matemática complexa do AMM. Portanto, a maneira de terceirizar ordens é realmente terceirizar o roteamento e a execução para o mercado e dizer: quem me der a melhor execução pode negociar.

A dificuldade dessa abordagem é garantir que esses solucionadores/preenchimentos se comportem conforme o esperado.

- Uma solução é introduzir um mecanismo de reputação: através da monitorização, quando se comportam mal, são excluídos do fluxo de encomendas e têm de pagar uma multa para serem recolocados na lista.

- Outra solução é criar um mercado altamente competitivo. Neste mercado, as ordens dos usuários podem ser executadas sem permissão, o que significa que qualquer pessoa pode participar. Ao aproveitar o MEV-Share, a colaboração sem permissão entre usuários ou provedores de fluxo de pedidos e o MEV Searcher pode ser facilitada, protegendo ao mesmo tempo a privacidade e o comprometimento. No longo prazo, esta execução sem permissão aumentará enormemente a competitividade do mercado, proporcionando assim melhores preços aos usuários.

Outra dificuldade é: como avaliar a melhor execução?

- A primeira linha de defesa, e sempre garantida, é o preço limite que você define em seu pedido. A segunda linha de defesa é o EBBO (Exchange Best Bid and Bid) para obter o melhor preço visível na cadeia, ou seja, levando em consideração as cotações de DEXs como Uniswap, Balancer, etc.

- Devido à existência de conjuntos de memória privados, o fornecimento de execução ideal pode ser limitado pelos direitos de acesso ao conjunto de memória. Para resolver esse problema, você pode considerar a implementação de SUAVE. Essa arquitetura plug-and-play visa fornecer um pool de memória comum e uma rede de construção de blocos para todos os blockchains. No processo de construção de blocos (construção de blocos), a cadeia será Todas as informações pendentes são levadas em consideração.

4. Otimização de deslizamento

Para evitar transações fracassadas, os DEXs geralmente definem derrapagens padrão mais altas. Por exemplo, o Uniswap fornece uma derrapagem padrão de 0,3%. No entanto, as configurações de derrapagem estática têm limitações: se a derrapagem for muito pequena, a transação poderá falhar, e se a derrapagem for muito grande, poderá causar perdas ao usuário. Sob certas condições de mercado, tais configurações estáticas podem levar a graves perdas comerciais, causando frustração e potenciais perdas aos usuários.

O último deslizamento dinâmico do DODO baseado no modelo de previsão de série temporal pode recomendar o deslizamento apropriado para evitar perdas de usuários e, ao mesmo tempo, garantir a taxa de sucesso. Ele utiliza o modelo ARIMA, um preditor de série temporal comprovado e robusto com deslizamento dinâmico que demonstrou 98% de precisão em backtesting. Projetado para ajudar os usuários a reduzir perdas potenciais durante o processo de troca, mantendo uma alta taxa de sucesso.

Mesmo para as moedas de cauda longa conhecidas pela sua “imprevisibilidade”, 95,8% dos preços reais estavam em conformidade com o intervalo de confiança previsto. O desempenho foi ainda melhor quando testado em condições de mercado mais estáveis, com 97,2% dos preços reais permanecendo dentro dos intervalos de confiança previstos. Demonstrando a flexibilidade do seu modelo, pode adaptar-se perfeitamente a diferentes sentimentos do mercado.

Diagrama “derrapagem dinâmica”: previsão de preços e tendência real de moedas de cauda longa durante flutuações de mercado, fonte: @DODO

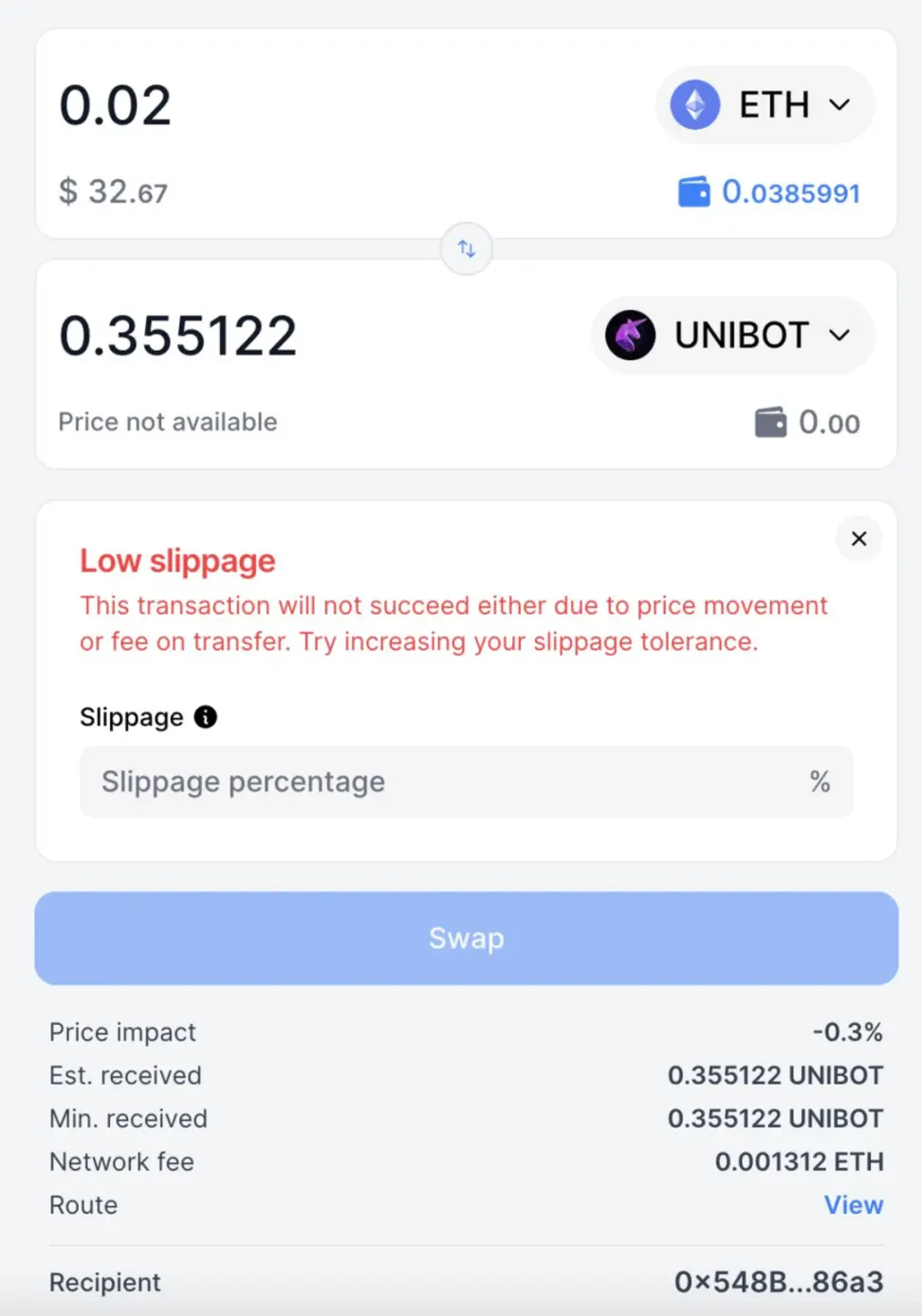

Sushiswap lançou a função de detecção automática de “tokens tributados” (tokens tributados são tokens com “impostos” de transação, ou seja, taxas adicionais na compra, venda ou transferência de tokens). Se a IU exibir “Low Slippage: Esta transação pode não ser bem-sucedida devido a alterações de preço ou taxas de transferência”, conforme mostrado abaixo, pode ser um token tributável. Neste ponto, a porcentagem de imposto do token precisa ser adicionada à tolerância original.

Menor slippage na negociação de tokens tributados pode resultar em negociações fracassadas, fonte: SushiSwap

5.Transparência

DEX roteia pedidos para nós privados em vez de pools de negociação públicos. **Ao mesmo tempo em que protege os usuários, também traz riscos sistêmicos. **Flashbots se esforça para não ter permissão para todos os participantes do mercado. Os usuários podem escolher para onde o fluxo de pedidos é enviado e para quais construtores ao usar o Flashpots Protect.

A dificuldade dessa abordagem é como eliminar o jogo de gato e rato com os pesquisadores desde o design do sistema, ou seja, sem gastar muito tempo, investimento e recursos para identificar quando alguém está realmente se comportando mal no sistema. É um sistema que não exige supervisão, que não exige recursos humanos constantes no sistema para saber se está funcionando bem.

Escrito no final

O bolo MEV da Floresta Negra exala um aroma atraente. O lucro do DEX MEV nos últimos 30 dias atingiu milhões de dólares, o que significa que as perdas para os usuários ainda são relativamente grandes. Depois de explicar detalhadamente o processo MEV, também criamos as condições necessárias para o MEV (tomando o ataque sanduíche como exemplo): 1. Acionar uma mudança de liquidez; 2. Sequenciar transações; 3. Garantir que a faixa de derrapagem não seja excedida . Ao ordenar transações, os mineradores precisam pagar taxas para suborná-los para garantir que o Back-run siga a Vítima, maximizando os lucros e ao mesmo tempo garantindo que não seja prevenido e explorado por outros bots MEV. Subornar mineradores é uma despesa importante para o MEV Bot, e desencadear desvios de liquidez sem exceder a faixa de derrapagem após o ataque também impõe requisitos computacionais altamente difíceis para o MEV bot. Os custos restantes são incorridos em instalações de hardware para garantir que as transações agrupadas possam ser transmitidas para nós em todo o mundo num curto espaço de tempo.

Uma análise mais detalhada das causas do MEV na DEX mostra que elas estão relacionadas, mas não idênticas. Tomando o Uniswap como referência, existem algumas conclusões universais. Por exemplo, quanto maior a volatilidade do mercado, maior a frequência e o lucro dos ataques sanduíche e dos ataques de arbitragem; o valor do lucro de um pool com maior volume de transações tende a ser maior; o rendimento do MEV está positivamente relacionado ao “esforço” do MEV robô. Porém, cada DEX possui características próprias e, com base nisso, cada uma desenvolveu uma distribuição única na ocorrência de MEV. Por exemplo, o Curve possui um pool de múltiplas moedas e uma riqueza de pares de negociação de ativos vinculados, portanto a arbitragem é particularmente lucrativa no Curve e não é facilmente afetada pelas flutuações do mercado, dificultando a arbitragem. Outro exemplo é que o DODO se concentra na negociação de pares de moedas estáveis, utilizando a criação de mercado ativa para fornecer excelente profundidade de liquidez, permitindo que o ataque sanduíche do MEV tire vantagem disso, contribuindo com 60% do volume total de negociação do DODO. Comparar o desempenho do PancakeSwap no BNB e Etherum prova que as características mecânicas do DEX não são a única variável que afeta a distribuição do MEV. A infraestrutura da cadeia pública e o número de protocolos também mudarão a distribuição do MEV do DEX. Por exemplo, a cadeia Etherum possui protocolos mais ricos que a cadeia BNB, oferecendo mais opções para ataques MEV. Em comparação, a ocorrência de MEV é mais intensa. O MEV no Etherum no Pancakeswap é maior que o da cadeia BNB também pode depender do Etherum ter um design básico mais completo, que fornece ferramentas para MEV.

Enfrentando a situação acima de DEX MEV, desde DEX até infraestrutura, o mundo Web 3 está buscando ativamente soluções. Coletamos e compilamos 5 tipos de soluções: nós RPC privados, leilões de embalagens de pedidos, pedidos terceirizados, otimização de deslizamento e transparência. A PRC privada espera sufocar a descoberta de MEV, contornando a visibilidade sem permissão no pool de memória pública. Leilões de embalagens de pedidos e pedidos de terceirização são inovações em mecanismos. O primeiro empacota e executa vários pedidos abertos e, por meio da coincidência de demanda e do preço de compensação unificado, melhora a eficiência, evitando que o bot MEV use pedidos de transação para manipular preços. O projeto representativo é o CoWSwap; o último entrega pedidos a qualquer solucionador sem permissão. Após plena concorrência no mercado, a solução mais benéfica para os usuários é selecionada e implementada, e a “involução” é usada para impedir que os bots MEV façam o mal.O projeto representativo é o UniswapX. Otimização de deslizamento é essencialmente otimização de produto.O projeto representativo é o “Dynamic Slippage” do DODO, que recomenda deslizamento de forma inteligente, garantindo a taxa de sucesso e permitindo que ataques sanduíche tirem proveito dele. A transparência é a visão dos Flashbots. Através do design do sistema, as ordens do usuário na Floresta Negra são expostas ao sol e a operação normal é mantida de forma auto-supervisionada.

** Agradecimentos especiais à equipe da EigenPhi por fornecer dados MEV de alta qualidade, e aos pesquisadores da EigenPhi, Yixin e Sophie, por participarem das discussões dos artigos. Esses dados e sugestões são cruciais para nossa análise. *

Referências

mev/ethereum/tx/0x3f277f57dcaea592cd2bcddb135b45833b8b5462fd91b548576752400ced8bae