Autor: Peng Xingyun, Vice-Diretor do Laboratório Nacional de Finanças e Desenvolvimento

Após a reunião do Comité Político do Bureau Político Central realizada em 9 de dezembro de 2024, que propôs a implementação de uma “política monetária moderadamente flexível”, a orientação da política monetária foi novamente enfatizada na reunião de trabalho econômico do Comité Central realizada de 11 a 12 de dezembro de 2024. Pela primeira vez em mais de uma década, a expressão da orientação da política monetária do país mudou de “política monetária prudente” para “política monetária moderadamente flexível”, o que atraiu grande atenção do mercado. Este artigo analisa a orientação da política monetária moderadamente flexível, abordando várias questões importantes: por que implementar uma política monetária moderadamente flexível? Quais medidas políticas o banco central pode adotar? Que impacto pode ter a política monetária moderadamente flexível?

Análise da Política Monetária - De “Prudente” a “Moderadamente Frouxa”

0****1 Porquê implementar uma política monetária moderadamente frouxa

Manter a estabilidade do valor da moeda e promover o crescimento econômico é o objetivo final estabelecido da política monetária do nosso país. Como uma ferramenta e meio importante para gerenciar a demanda total, a política monetária visa suavizar as flutuações cíclicas da economia, e a postura da política monetária depende do desempenho da economia macroeconômica. Quando a economia está superaquecida e sob pressão inflacionária, o banco central adotará uma política monetária contracionista; ao contrário, quando o crescimento econômico é fraco e há pressão sobre o emprego, o banco central adotará uma política monetária mais frouxa. Este é o princípio básico das operações de política monetária dos bancos centrais de diferentes economias. A economia de mercado socialista com características chinesas também não é exceção ao implementar a política monetária.

Nos últimos 24 anos desde o início do novo milênio, a China definiu sua política monetária como “política monetária prudente” em todos os anos, exceto em 2009 e 2010, quando foi explicitamente mencionada uma “política monetária moderadamente frouxa”. Quando a China primeiro propôs a “política fiscal ativa” e a “política monetária prudente”, coincidiu com o impacto da crise financeira asiática, exigindo que o governo tomasse medidas vigorosas para estabilizar a economia macro. Portanto, na verdade, “política monetária prudente” se referia a uma política monetária frouxa. No entanto, desde o início do novo milênio, a “política monetária prudente” se tornou um princípio fundamental das operações de política monetária da China e não corresponde mais a uma política monetária frouxa ou restritiva. Na verdade, nos anos desde o início do novo milênio, o Banco Popular da China tem constantemente aumentado a taxa de reserva legal ou a taxa de juros do depósito e empréstimo em alguns anos, e continuamente reduzido a taxa de reserva legal e aumentado os empréstimos do banco central para instituições financeiras em outros anos. Independentemente da direção da política monetária adotada pelo banco central, o objetivo é “manter a liquidez razoavelmente abundante”.

A Conferência Central de Trabalho Económico apresentou claramente a “necessidade de implementar uma política monetária moderadamente frouxa” e transmitiu uma orientação clara da operação da política monetária ao sistema económico, ou seja, através de uma oferta de liquidez mais abundante, reduzir as taxas de juro do mercado, aumentar a confiança do mercado e melhorar as expectativas. No entanto, isso não significa que a política monetária da China tenha abandonado o princípio da “prudência”, porque a “política monetária frouxa” deve ser “moderada”, não excessivamente frouxa ou inundada, e ainda exige que “a escala do financiamento social e o crescimento da oferta monetária correspondam às metas esperadas de crescimento económico e nível global de preços”.

É importante notar que, durante a Conferência Econômica Central deste ano, foi proposto “implementar uma política monetária moderadamente frouxa”, o que não representa uma mudança fundamental na postura da política monetária. Na verdade, nos últimos anos, o Banco Popular da China tem adotado uma política monetária relativamente frouxa para manter a liquidez razoavelmente abundante. Em primeiro lugar, desde 2015, o banco central reduziu o coeficiente de reservas legais mais de 20 vezes, o coeficiente de reservas legais dos grandes bancos comerciais caiu de 21,5% para os atuais 9,5%, e o coeficiente de reservas legais dos pequenos e médios bancos comerciais caiu de 19,5% para os atuais 6,5%. Apenas a redução do coeficiente de reservas liberou mais de 10 trilhões de yuanes de liquidez que estavam originalmente congelados. Em segundo lugar, o banco central forneceu liquidez ao mercado por meio de vários instrumentos de empréstimos repetidos, refletidos no balanço patrimonial do banco central. Os créditos do banco central para instituições financeiras de depósito aumentaram de menos de 2,5 trilhões de yuanes no final de 2014 para mais de 17,4 trilhões de yuanes no final de setembro de 2024, um aumento de quase 15 trilhões de yuanes em menos de 10 anos. Em terceiro lugar, embora o banco central não tenha ajustado as taxas de juros de depósito e empréstimo desde 2015, a redução contínua das taxas de juros do banco central na operação da política monetária tem levado diretamente à redução das taxas de juros de mercado. Por exemplo, a taxa de juros de referência do mercado de empréstimos (LPR) caiu de 5,76% em 2014 para os atuais 3,1%, e a taxa média ponderada dos empréstimos em moeda chinesa das instituições financeiras caiu de 6,96% no final de junho de 2014 para os atuais 3,67%, uma queda de mais de 300 pontos-base. Em comparação com a queda acentuada das taxas de empréstimo, as taxas de juros do mercado de títulos também passam pelo ciclo de queda mais longo desde a reforma e abertura do país. O rendimento dos títulos do governo de 10 anos caiu de cerca de 3,88% no início de dezembro de 2017 para os atuais menos de 1,8%. Em resumo, a constante queda do rendimento do mercado de títulos reflete o fato de que a liquidez e a política monetária da China têm sido relativamente frouxas.

Assim, por que é necessário afirmar explicitamente a necessidade de implementar uma política monetária moderadamente flexível quando a política monetária já está relaxada? Em última análise, isso é necessário para a macroeconomia. Na Conferência Central de Trabalho Econômico, ao diagnosticar a situação macroeconômica da China, foi apontado que “a economia do nosso país ainda enfrenta muitas dificuldades e desafios, principalmente devido à demanda interna insuficiente, dificuldades na produção e operação de algumas empresas, pressão no aumento da renda e do emprego da população, e a existência de muitos riscos e perigos ocultos.”

Em primeiro lugar, o investimento e a demanda de consumo estão fracos. O investimento em ativos fixos tem estado em baixa desde o fim da epidemia, e desde 2023, a taxa de crescimento do investimento em ativos fixos tem sido inferior a 5%. Especialmente, o investimento em ativos fixos privados está extremamente fraco, com uma taxa de crescimento inferior a 1% desde dezembro de 2022, e na maioria dos meses desde maio de 2023, a taxa de crescimento do investimento em ativos fixos privados tem sido negativa (ver Figura 1). Devido à insuficiência do investimento privado, para manter o crescimento e o investimento estáveis, é necessário depender do investimento do governo, o que não só aumenta a pressão sobre os gastos fiscais de todos os níveis do governo, mas também aumenta o fardo da dívida do governo. Finalmente, o consumo também está muito fraco. No início do período pós-epidemia, embora o total de vendas a retalho de bens de consumo na sociedade tenha tido um breve aumento, não durou muito tempo e revelou uma tendência bastante fraca. Em dezembro de 2022, quando as restrições à epidemia foram levantadas, a taxa de crescimento total de vendas a retalho de bens de consumo na sociedade foi de -0,2%, aumentando para 9,3% em maio de 2023, mas desde então tem vindo a diminuir constantemente, caindo para menos de 4% depois de junho de 2024.

! image.png

Figura 1 Investimento da China em ativos fixos e taxa de crescimento do investimento privado

Fonte: Segundo o Vento

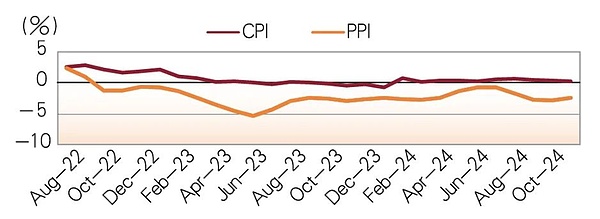

Em segundo lugar, os preços são lentos. **O PPI da China está negativo há 26 meses, desde outubro de 2022, com os últimos três meses (setembro-novembro de 2024) todos abaixo de -2,5%. Embora o IPC tenha tido um desempenho ligeiramente mais forte do que o PPI, tem oscilado em torno de zero há 17 meses, o que está significativamente abaixo da meta de inflação de 2% dos principais países do mundo (ver Figura 2). Por isso, o governador do banco central, Pan Gongsheng, disse em outubro de 2024 que “promover uma recuperação razoável dos preços será uma consideração importante”. A continuação de um nível de preços baixo também criou espaço para uma nova política monetária moderadamente frouxa.

Figura 2 CPI e PPI na China

Fonte de informação: compilada de acordo com a Wind

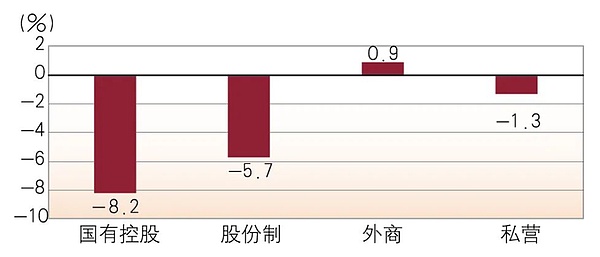

Em terceiro lugar, a taxa de crescimento dos lucros das empresas continua a diminuir. Os dados do Instituto Nacional de Estatística mostram que, de janeiro a novembro de 2024, com exceção das empresas de investimento estrangeiro e de Hong Kong, Macau e Taiwan que conseguiram manter um crescimento positivo dos lucros, o lucro total das empresas estatais e das empresas de controle acionário diminuiu significativamente. Em particular, a taxa de crescimento dos lucros das empresas estatais foi de -8,2%, enquanto a das empresas de controle acionário foi de -5,2%, e a das empresas privadas teve uma queda de -1,3%. Em paralelo com a contínua queda na taxa de crescimento dos lucros das empresas, a taxa de utilização da capacidade industrial também teve uma queda significativa (ver Gráfico 3). No terceiro trimestre de 2024, a taxa de utilização da capacidade foi de apenas 74,6%, o que significa que mais de 25% da capacidade está ociosa. Na verdade, a Conferência Econômica Central de 2023 já havia apontado para o “excesso de capacidade em algumas indústrias”. A contínua queda na taxa de crescimento dos lucros e o alto nível de capacidade ociosa certamente terão um impacto negativo adicional na confiança das empresas, sendo um dos fatores importantes para o fraco investimento privado.

Taxa de crescimento dos lucros das empresas industriais de diferentes propriedades de janeiro a novembro de 2024

Fonte: Gabinete Nacional de Estatística

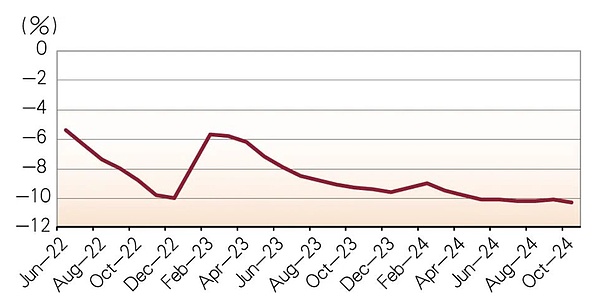

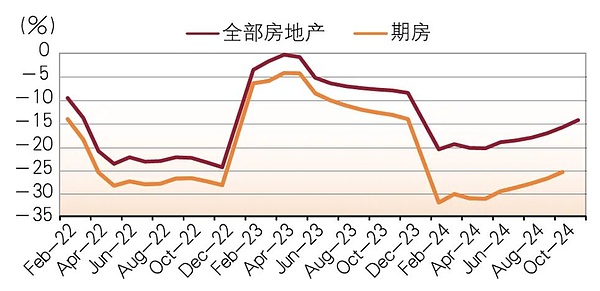

Em quarto lugar, o setor imobiliário ainda está passando por um ajuste profundo. Nos últimos anos, apesar de o governo ter implementado várias políticas de apoio ao desenvolvimento do setor imobiliário, a situação decadente do setor imobiliário não foi fundamentalmente revertida, e o setor imobiliário ainda está passando por um ajuste profundo. De abril de 2022 a novembro de 2024, o montante do investimento em desenvolvimento imobiliário na China tem sofrido crescimento negativo contínuo por 30 meses, e essa tendência de crescimento negativo não apenas não está se estabilizando, mas está ligeiramente piorando. De maio a novembro de 2024, a taxa de crescimento do montante do investimento em desenvolvimento imobiliário foi superior a -10%, enquanto de setembro de 2023 a abril de 2024 variou entre -9% e -9,8% (ver Figura 4). Além do declínio no montante do investimento em desenvolvimento imobiliário, a área de construção imobiliária e a área de vendas imobiliárias também diminuíram. Desde 2024, a taxa de crescimento da área de construção imobiliária tem sido inferior a -10%, e embora o declínio da área de vendas tenha diminuído um pouco, ainda está na faixa de -15% a -20%. Especialmente, a taxa de crescimento da área de vendas de imóveis em construção está na faixa de -25% a -32%, o que coloca as empresas de desenvolvimento imobiliário sob grande pressão de fluxo de caixa (ver Figura 5).

Gráfico 4 Taxa de Crescimento do Investimento em Desenvolvimento Imobiliário na China

Fonte de dados: compilado com base no Wind

Figura 5 Taxa de crescimento da área de vendas de imóveis na China

Fonte: Segundo o Vento

Em quinto lugar, os jovens enfrentam uma grande pressão no emprego. Embora a taxa de desemprego urbano mantenha-se estável estatisticamente e não tenha aumentado significativamente, um grande número de trabalhadores rurais, que antes estavam concentrados em setores como construção e imobiliário, tiveram que retornar às suas cidades natais devido aos ajustes no setor imobiliário, o que reduziu a taxa de desemprego estatística. Em junho de 2022, a taxa de desemprego dos jovens de 16 a 24 anos era de 16,7%, enquanto no final de março de 2023, a taxa de desemprego juvenil atingiu 19,6%. De acordo com o porta-voz do Escritório Nacional de Estatísticas sobre a situação econômica nacional no primeiro semestre de 2023 em resposta a perguntas dos jornalistas, a taxa de desemprego juvenil no final de junho de 2023 subiu ainda mais para 21,3%. O Escritório de Estatísticas não divulgou mais os dados sobre a taxa de desemprego juvenil posteriormente, mas, dadas as tendências de investimento e utilização da capacidade de produção em queda, pelo menos uma coisa pode ser aproximadamente deduzida - a taxa de desemprego juvenil não sofreu uma mudança fundamental. Isso é exatamente o que foi apontado pela Conferência Central de Trabalho Econômico como a ‘pressão enfrentada pelo emprego e ganhos dos cidadãos’.

0****2 Possíveis medidas para implementar uma política monetária moderadamente frouxa pelo banco central

A Conferência Central de Trabalho Económico salientou: "Desempenhar plenamente as funções duplas do montante total e da estrutura dos instrumentos de política monetária e reduzir atempadamente o rácio de reservas mínimas e as taxas de juro… Explorar e expandir as funções macroprudenciais e de estabilidade financeira do banco central, inovar os instrumentos financeiros e manter a estabilidade do mercado financeiro. "Isso aponta para o funcionamento geral de uma política monetária moderadamente frouxa.

**Em primeiro lugar, continuar a reduzir o rácio de reservas obrigatórias. **Embora o PBOC tenha reduzido o rácio de reservas obrigatórias legais mais de 20 vezes, ainda há muito espaço para redução. De facto, os bancos centrais de muitas das economias avançadas do mundo aboliram agora o sistema de reservas obrigatórias obrigatórias, e mesmo os países que ainda mantêm o sistema de reservas obrigatórias têm rácios de reservas legais muito baixos. Há uma série de razões para isso, como o facto de os regulamentos relativos à adequação dos fundos próprios de todos os bancos comerciais terem imposto restrições ao crédito dos bancos comerciais, tornando impossível aos bancos comerciais expandirem o seu crédito indefinidamente, mesmo na ausência de um rácio de reservas fixas. Além disso, as repetidas crises demonstraram também que o rácio de reservas legais é difícil para assegurar que os bancos comerciais em dificuldades de liquidez possam obter liquidez e meios de reembolso suficientes em tempo útil e, em última análise, tenham de recorrer ao mecanismo de mutuante de último recurso do banco central para prestar resgate. Atualmente, o rácio de reservas estatutárias dos grandes bancos comerciais da China é de 9,5% e o dos pequenos e médios bancos comerciais é de 6,5%, havendo ainda espaço para pelo menos 4,5 pontos percentuais de redução do RRR para os bancos comerciais no futuro.

Além disso, a quantidade total de empréstimos do banco central é combinada com instrumentos estruturais. Entre a expansão total dos empréstimos do banco central e a redução da taxa obrigatória de reservas, a política monetária moderadamente frouxa deve priorizar a continuação da redução da taxa obrigatória de reservas. Devido à taxa extremamente baixa paga pelo banco central às instituições financeiras como reservas obrigatórias, isso aumenta o custo de oportunidade dos bancos comerciais, que irão inevitavelmente repassar esse custo para os mutuários. Embora a redução da taxa obrigatória de reservas seja a opção prioritária dos instrumentos de política monetária moderadamente frouxa, o papel do empréstimo do banco central ainda é extremamente importante. O banco central ainda aumentará o fornecimento total de liquidez por meio do redesconto, ao mesmo tempo em que utiliza uma variedade de instrumentos estruturais de política monetária para orientar o direcionamento dos recursos de crédito das instituições financeiras. No entanto, é necessário evitar que algumas empresas se aproveitem das taxas favoráveis de juros dos instrumentos estruturais de política monetária para arbitragem.

Terceiro, aumentar a quantidade de compra de títulos do governo no mercado aberto. Ao contrário de outros bancos centrais de economias desenvolvidas, a proporção dos títulos do governo detidos pelo banco central da China em relação ao total de ativos é extremamente baixa, o que na verdade não favorece o banco central a orientar as taxas de juros de mercado e gerenciar as expectativas por meio de operações de política monetária. Em 2024, o banco central da China começou a tentar novamente realizar operações de títulos do governo no mercado aberto, mas em escala muito pequena, com impacto limitado no total de liquidez. Para implementar melhor uma política monetária moderadamente expansiva, o banco central deve aumentar as transações de recompra de títulos do governo no mercado aberto. Dado o baixo nível da relação entre o saldo dos títulos do governo da China e o PIB, se necessário no futuro, o banco central poderia até considerar comprar algumas obrigações gerais de baixo risco de crédito emitidas pelos governos provinciais como complemento às operações de títulos do governo no mercado aberto, a fim de gerenciar melhor o total de liquidez.

Finalmente, como investigador, o autor sempre defendeu a abolição da taxa de juro de referência para depósitos e empréstimos. **A China não ajustou a sua taxa de juro de referência para depósitos e empréstimos desde 2015. De facto, há muito que o LPR substituiu a taxa de juro de referência para depósitos e empréstimos fixada pelo banco central e tornou-se a nova taxa de juro de referência para os empréstimos dos bancos comerciais. O banco central também está orientando a taxa de recompra reversa de 7 dias para se tornar a principal taxa de juros política na operação da política monetária, mas, ao mesmo tempo, ainda mantém os resquícios da economia planificada da taxa de juros de referência de depósitos e empréstimos, que não está em harmonia com a reforma orientada para o mercado da economia da China, e a taxa de juros do mercado experimentou um ciclo de queda ultralongo de quase 5 anos, e tanto a taxa de juros dos empréstimos quanto o rendimento do mercado de títulos estão no nível mais baixo desde a reforma e abertura. As alterações nas condições de liquidez nos mercados financeiros também não transmitem intenções de política monetária.

0****3 Possíveis impactos da política monetária moderadamente frouxa

Não há dúvida de que uma política monetária moderadamente frouxa terá alguns efeitos positivos na macroeconomia e nos mercados financeiros. **Em primeiro lugar, alterará a estrutura de reservas dos bancos comerciais, e a libertação e nova liquidez do banco central afetará a oferta de fundos passíveis de empréstimo, e a liquidez abundante manterá as taxas de juro de mercado geralmente baixas durante algum tempo. Por outras palavras, a China entrou numa era de taxas de juro ultrabaixas, que são simultaneamente o resultado de uma política monetária frouxa e o resultado natural da operação macroeconómica. Tendo em conta o nível extremamente baixo das taxas de juro do mercado obrigacionista e das taxas de juro dos depósitos e empréstimos, tal pode conduzir a um reajustamento da estrutura de ativos financeiros dos investidores institucionais e residentes. Nesse sentido, uma política monetária moderadamente frouxa será propícia à realização do objetivo de “estabilizar o mercado de ações” apresentado pela Conferência Central de Trabalho Econômico.

Além disso, a taxa de câmbio do RMB dará as respostas necessárias de acordo com as mudanças nos fundamentos econômicos domésticos e no ambiente internacional. **Após a reentrada de Trump na Casa Branca, as exportações da China estão de volta sob pressão tarifária, e a cobertura de riscos tarifários requer objetivamente um certo grau de depreciação cambial. Ao mesmo tempo, a persistente queda das taxas de juro da China aumentou ainda mais a diferença das taxas de juro entre a China e os Estados Unidos, o que também exercerá pressão sobre a taxa de câmbio do RMB. É claro que as flutuações cambiais podem, por sua vez, conter mudanças no nível das taxas de juros de mercado, porque a depreciação cambial pode certamente promover as exportações, mas também enfraquecerá a competitividade da moeda, que está em conflito com a necessidade de uma “moeda forte” na construção de um poder financeiro.

No entanto, a política monetária frouxa da China também enfrenta alguns desafios. Em primeiro lugar, a quantidade total de moeda e liquidez na China já é muito abundante. Até o final de novembro de 2024, o saldo do M2 - ampla medida da oferta monetária - da China estava perto de 312 trilhões de yuans, mais de 200% do PIB, tornando a China a economia com a maior quantidade de moeda do mundo. Isso em si mostra que as dificuldades e desafios atuais da economia chinesa não são resultado de uma oferta monetária insuficiente. É evidente que, apesar do M2 continuar a crescer positivamente, o saldo de depósitos à vista de empresas não financeiras continua a diminuir, o que indica que a demanda por moeda mantida pelas empresas com base em motivos comerciais é insuficiente.

Em segundo lugar, no final de 2023, o rácio de alavancagem macro da China atingiu cerca de 350%, e o stress da dívida que a China enfrenta hoje está intimamente relacionado com o risco de dívida de alguns governos locais, em certa medida, com a expansão monetária e de crédito passada, pelo que a política monetária moderadamente acomodatícia deve ponderar a expansão do crédito contra o risco de crédito futuro.

**Em terceiro lugar, as dificuldades e desafios enfrentados pela economia chinesa atualmente são determinados pelas leis internas do desenvolvimento econômico, especialmente a crise econômica trazida pelo ajuste profundo no setor imobiliário. É o resultado da mudança na estrutura de oferta e demanda do mercado imobiliário e da transformação qualitativa do ciclo industrial. Não se pode esperar que o setor imobiliário retorne à era de rápido crescimento dos cerca de 20 anos após o novo milênio através de uma política monetária moderadamente flexível. Ao mesmo tempo, a desfavorável mudança no ambiente global do comércio e geopolítica parece que ainda precisará de um tempo considerável para ser absorvida.

Uma política monetária moderadamente frouxa é apenas uma medida paliativa. A fim de alcançar o objetivo de um “crescimento estável” e de um “investimento estável”, implementando simultaneamente uma política monetária moderadamente frouxa, é necessário melhorar o sistema de economia de mercado através do aprofundamento das reformas, a fim de reforçar a confiança, especialmente a confiança dos empresários privados no futuro, para que se atrevam a investir, a investir com tranquilidade e a investir com confiança. Isto exige que, na prática, seja necessário verdadeiramente “proteger igualmente os direitos e interesses legítimos das empresas de todos os tipos de propriedade, de acordo com a lei” e garantir que as empresas de todos os tipos de propriedade possam competir de forma leal e sem discriminação. Para tal, é necessário que os departamentos governamentais a todos os níveis compreendam plenamente as leis que regem o funcionamento e a concorrência da economia socialista de mercado, aprendam a lidar melhor com a economia de mercado e “ponham o poder na jaula do sistema”, para que o poder sirva a concorrência leal no mercado, em vez de se sobrepor à concorrência de mercado.

Além disso, para melhorar a eficácia da política monetária moderadamente frouxa, a China precisa integrar-se mais profundamente na economia global.