Segunda tentativa de IPO em Hong Kong após caducidade do envio anterior

A Wuhan Aimeison Life Sciences Co., Ltd., uma empresa chinesa de rastreio precoce de cancro, reenvio o seu prospeto à Bolsa de Valores de Hong Kong para listagem no mercado principal, com o China Bohai Bank International e o Shanghai Pudong Development Bank International como coordenadores conjuntos. Este envio segue-se à caducidade da submissão inicial da empresa em 28 de setembro de 2025. Se for bem-sucedida, a Aimeison passaria a ser a primeira empresa cotada publicamente em Hong Kong focada no rastreio precoce de cancro com base em metilação.

A Aimeison foi fundada em janeiro de 2015 pelo Dr. Zhang Lianglu e especializa-se na deteção precoce de cancros com elevada incidência e elevada taxa de mortalidade, utilizando tecnologia baseada em metilação. A empresa desenvolveu dois produtos principais comercializados: Aixingan para deteção de cancro do fígado e Aiguangle para deteção de cancro urotelial, além de quatro produtos candidatos em desenvolvimento. O Aixingan é o primeiro reagente do mundo para deteção de cancro do fígado que utiliza tecnologia de metilação com (PCR quantitativo em tempo real ). O Aiguangle requer apenas 1 mililitro de amostra de urina para deteção não invasiva de cancro urotelial. No final de 2025, a equipa de I&D da empresa é composta por 40 pessoas, com 65% a deterem licenciaturas ou níveis superiores, e conta com 81 patentes chinesas registadas, incluindo 59 patentes de invenção.

Uma década de prejuízos apesar do crescimento da receita

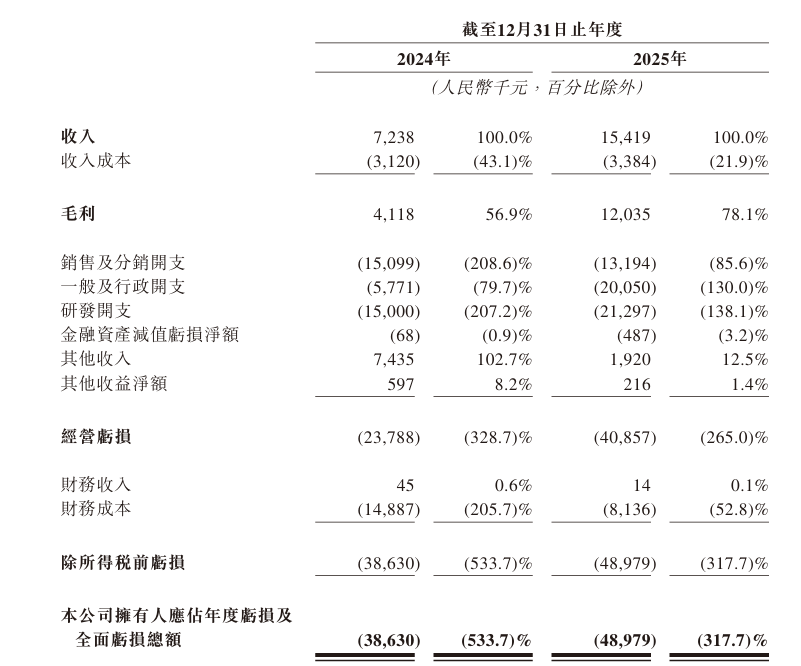

Apesar dos esforços de desenvolvimento de produtos, a Aimeison continua sem ser lucrativa. Nos períodos de reporte de 2024 e 2025, a empresa gerou uma receita de aproximadamente 7,238 milhões de yuan e 15,419 milhões de yuan, respetivamente, representando um crescimento de 113% ano a ano. No entanto, os prejuízos líquidos atingiram 38,63 milhões de yuan e 48,98 milhões de yuan, respetivamente, com prejuízos acumulados de 87,61 milhões de yuan ao longo de dois anos. O lucro bruto foi de 4,118 milhões de yuan e 12,035 milhões de yuan, respetivamente.

A empresa atribui as perdas contínuas à sua fase inicial de desenvolvimento, afirmando no prospeto que as operações se têm centrado no planeamento de negócios, angariação de fundos, ensaios pré-clínicos e ensaios clínicos desde o registo. Embora a empresa espere melhorar o desempenho financeiro à medida que comercializa pipelines de produtos adicionais, afirmou explicitamente que prevê gerar prejuízos em 2026, apesar de despesas mais elevadas e de remuneração baseada em ações. Ainda que o valor líquido dos ativos tenha passado a ser positivo, atingindo 26,945 milhões de yuan até ao final de 2025, o fluxo de caixa da empresa continua altamente dependente de financiamento externo, o que indica fraca resistência ao risco.

Despesa em I&D muito superior à receita

Como empresa de biotecnologia orientada para a tecnologia, a Aimeison investe recursos substanciais em investigação e desenvolvimento. A despesa em I&D como percentagem da receita atingiu 207,2% em 2024 e 138,1% em 2025. A futura rentabilidade da empresa está fortemente ligada ao desenvolvimento bem-sucedido, à aprovação regulamentar e à comercialização dos produtos candidatos.

Nas suas divulgações de riscos do prospeto, a Aimeison sublinha que a maioria dos produtos candidatos ainda se encontra nas fases de desenho ou de desenvolvimento clínico e que a empresa investiu a maior parte do seu tempo e recursos financeiros no desenvolvimento e na comercialização desses produtos. A empresa alerta explicitamente que poderá não conseguir concluir ensaios clínicos de forma atempada a custos aceitáveis ou poderá não os conseguir concluir de todo. Além disso, a investigação pré-clínica bem-sucedida e os primeiros ensaios clínicos não garantem que os ensaios clínicos subsequentes produzam resultados semelhantes ou que, no fim, seja obtida aprovação regulamentar.

Alta concentração de clientes e dependência de partes relacionadas

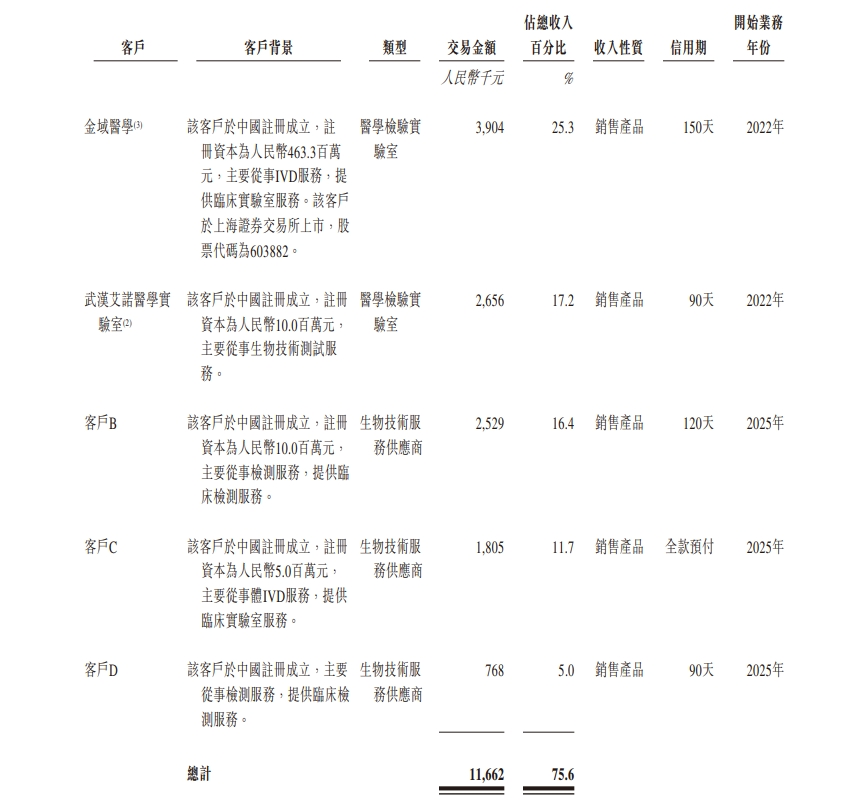

A concentração de clientes representa um desafio significativo. Em 2024 e 2025, os cinco principais clientes da empresa geraram, em conjunto, uma receita de 5,3 milhões de yuan e 11,7 milhões de yuan, respetivamente, representando 73,2% e 75,6% da receita total. O maior cliente de cada ano contribuiu com 3,8 milhões de yuan e 3,9 milhões de yuan, representando 52,1% e 25,3% da receita, respetivamente.

Importa notar que o laboratório médico Wuhan Aino Medical Laboratory, detido na totalidade pelo fundador Zhang Lianglu, foi o maior cliente da empresa em 2024, contribuindo com 52,1% da receita. Isto significa que cerca de metade da receita de 2024 veio do laboratório do acionista controlador. O líder de testes médicos de terceira parte, Jinyu Medical, ficou em segundo lugar com 674.000 yuan em vendas (9,3% da receita). O principal acionista da Jinyu Medical, Liang Yaoming, serve como o controlador efetivo do acionista da Aimeison, Suzhou Jinghe. Além disso, o acionista Guangdong Kepai Biotechnology ficou em terceiro lugar com 375.000 yuan em vendas (5,2% da receita).

Estas duas partes relacionadas contribuíram, em conjunto, para uma receita que representou 57,3% do total, demonstrando uma considerável dependência de transações com partes relacionadas.

Em 2025, a estrutura dos cinco principais clientes mudou. O Wuhan Aino Medical Laboratory caiu para segundo lugar, com a quota de receita a descer para 17,2%, sendo substituído, na primeira posição, por uma instituição terceira não relacionada. O acionista Guangdong Kepai Biotechnology permaneceu nos cinco principais, juntamente com instituições de testes médicos e de exames físicos de terceira parte. Apesar de melhorias na estrutura, a receita conjunta dos cinco principais clientes continuou a exceder 75%, indicando que os problemas de alta concentração de clientes continuam por resolver.

A Aimeison salienta no seu prospeto que, provavelmente, continuará a depender de um número limitado de clientes para a maioria da receita no futuro previsível, podendo as proporções de receita por cliente individual aumentar em certas circunstâncias. A perda de um ou mais clientes importantes ou a redução do volume de compras por qualquer cliente importante diminuiria significativamente a receita.

Oportunidade de mercado perante desafios regulamentares

De acordo com dados da Frost & Sullivan citados no prospeto, em 2024, a incidência de cancro do fígado classificou-se como quarta entre todos os cancros na China, enquanto a mortalidade associada ao cancro ficou em segundo. O cancro urotelial caracteriza-se por elevadas taxas de recorrência. A deteção precoce destes cancros pode melhorar significativamente as taxas de sobrevivência dos doentes, ao mesmo tempo que reduz os custos médicos associados ao tratamento em fases avançadas. O mercado chinês de deteção molecular de tumores encontra-se ainda numa fase inicial, mas está a desenvolver-se rapidamente, crescendo de 4,3 mil milhões de yuan em 2019 para 8,7 mil milhões de yuan em 2024, o que corresponde a uma taxa de crescimento anual composta de 15,2%. Prevê-se que o mercado atinja 38,8 mil milhões de yuan até 2033, com uma taxa de crescimento anual composta de 18,1% de 2024 a 2033.

No entanto, a Aimeison enfrenta vários desafios: uma década de falta de lucratividade com perdas esperadas em 2026, despesas de I&D substancialmente superiores à receita e riscos significativos de aprovação clínica e regulamentar.