По данным CoinGlass, принудительные ликвидации на рынке крипто деривативов достигли примерно 150 млрд долларов США в 2025 году.

Эта цифра на первый взгляд создает ощущение постоянного кризиса в течение года. Для многих частных инвесторов смена цветовой гаммы таблиц цен на красный становится символом хаоса. На самом деле, это отражает более структурный механизм: номинальная стоимость фьючерсных и perpetual позиций, которые биржа вынуждена закрывать при снижении маржи ниже требуемого уровня.

Большую часть времени этот поток выступает скорее как функция обслуживания, а не как настоящее разрушение. В рынке, где цена по границе определяется деривативами, а не спотовым рынком, ликвидации функционируют как «регулярный налог» на плечо.

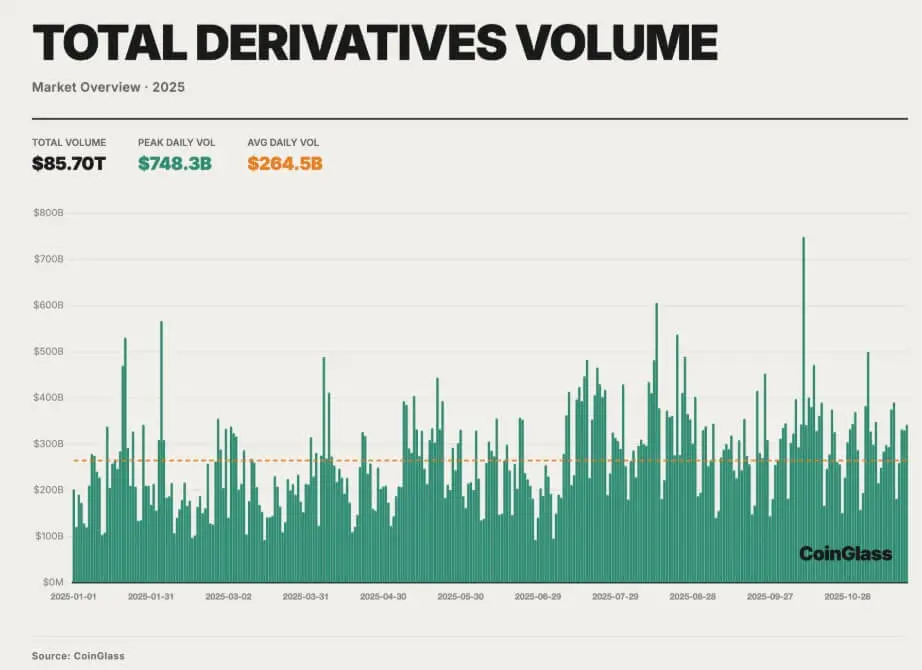

Если рассматривать отдельно, цифры ликвидаций выглядят тревожно. Но в контексте рынка деривативов 2025 года это не является чем-то необычным. Общий объем торгов деривативами крипто за год составил около 85,7 трлн долларов США, что в среднем составляет 264,5 млрд долларов в день.

*Общий объем торгов на рынке крипто деривативов в 2025 году (Источник: CoinGlass)*В этом контексте цифры ликвидаций — лишь следствие рынка, где доминируют perpetual контракты и сделки на спред, а формирование цен тесно связано с механизмами маржи и алгоритмами ликвидации.

*Общий объем торгов на рынке крипто деривативов в 2025 году (Источник: CoinGlass)*В этом контексте цифры ликвидаций — лишь следствие рынка, где доминируют perpetual контракты и сделки на спред, а формирование цен тесно связано с механизмами маржи и алгоритмами ликвидации.

По мере роста деривативов, открытые контракты на рынке постепенно восстанавливаются после низких уровней, достигнутых в цикле снижения плеча 2022–2023 годов. По состоянию на 7/10, номинальный открытый интерес на крупных биржах достиг примерно 235,9 млрд долларов, в то время как Bitcoin достигал 126 000 долларов в начале года.

Разница между спотовой ценой и фьючерсами сохраняет слой широких (basis trades), основанный на стабильных источниках капитала и упорядоченном поведении рынка. Реальные напряжения неравномерны; они обусловлены сочетанием рекордных открытых позиций, накопленных позиций и растущей доли плеча на рынках mid-cap и long-tail.

Эта структура работает стабильно до тех пор, пока не возникает макроэкономический шок, когда уровни маржи концентрируются плотно, а риски идут в одном направлении.

Макроэкономический шок разрушает рынок

Ключевой момент в рынке крипто деривативов — не внутриотраслевой, а в политике крупных экономик.

10/10 президент США Дональд Трамп объявил о введении 100% пошлины на импорт из Китая и намекнул на контроль экспорта важного программного обеспечения. Эта новость вызвала риск-оф у глобальных активов. На рынке крипто этот шок столкнулся с рынком, находящимся в лонге, использующим плечо, и с рекордным уровнем экспозиции деривативов.

Первым реакцией стало снижение спотовой цены, когда инвесторы переоценили риски. Но на рынке, где цена определяется деривативами и свопами с плечом, это снижение было достаточно сильным, чтобы вывести за пределы маржи большое количество лонговых позиций. Биржи начали ликвидировать аккаунты с недостаточной маржей на уже тонких ордерных книгах из-за оттока ликвидности.

В результате, с 10 по 11/10, общая сумма принудительных ликвидаций на рынке превысила 19 млрд долларов. Большая часть — это лонги, составляющие около 85–90% всех уничтоженных контрактов, что отражает одностороннюю тенденцию рынка, о которой предупреждали данные по позициям несколько недель.

Когда механизм защиты превращается в фактор усиления

Отличие октября от ежедневных ликвидаций — в концентрации и взаимодействии характеристик продуктов с сокращением ликвидности. Условия капитала ужесточились, волатильность резко выросла, а предположения о рисках, применяемые рынком почти весь год, внезапно разрушились за несколько часов.

Самым важным механизмом в этот период стал auto-deleveraging (ADL), обычно скрытый. Когда убытки превышают возможности страхового фонда, ADL снижает экспозицию противоположных аккаунтов с прибылью, чтобы защитить баланс биржи. С 10 по 11/10 ADL стал центральным элементом, активируясь постоянно, особенно на малоликвидных рынках.

Фонды, использующие стратегии market-neutral или хеджирующие инвентарь, испытывают сильное воздействие: короткая позиция, используемая для компенсации убытков по споту или альткоинам, может быть частично или полностью закрыта, превращая хеджирование в реальный P&L, оставляя избыточные риски. Многие аккаунты сокращали позиции по Bitcoin futures, оставаясь длинными по тонким перпетуалам на альткоинах, продолжая снижаться.

Самые сильные колебания наблюдались на рынках long-tail. В то время как Bitcoin и Ethereum снизились всего на 10–15%, многие мелкие токены зафиксировали падение perpetual контрактов на 50–80% за последнее время.

Принудительные ликвидации и ADL атаковали ордерные книги, которые зачастую были недостаточно глубокими для поглощения больших объемов. Цены резко падали, цена маркировки корректировалась, подтягивая новые ликвидированные аккаунты, создавая порочный круг: ликвидации снижали цену, а снижение цены активировало новые ликвидации.

Концентрация бирж и инфраструктура

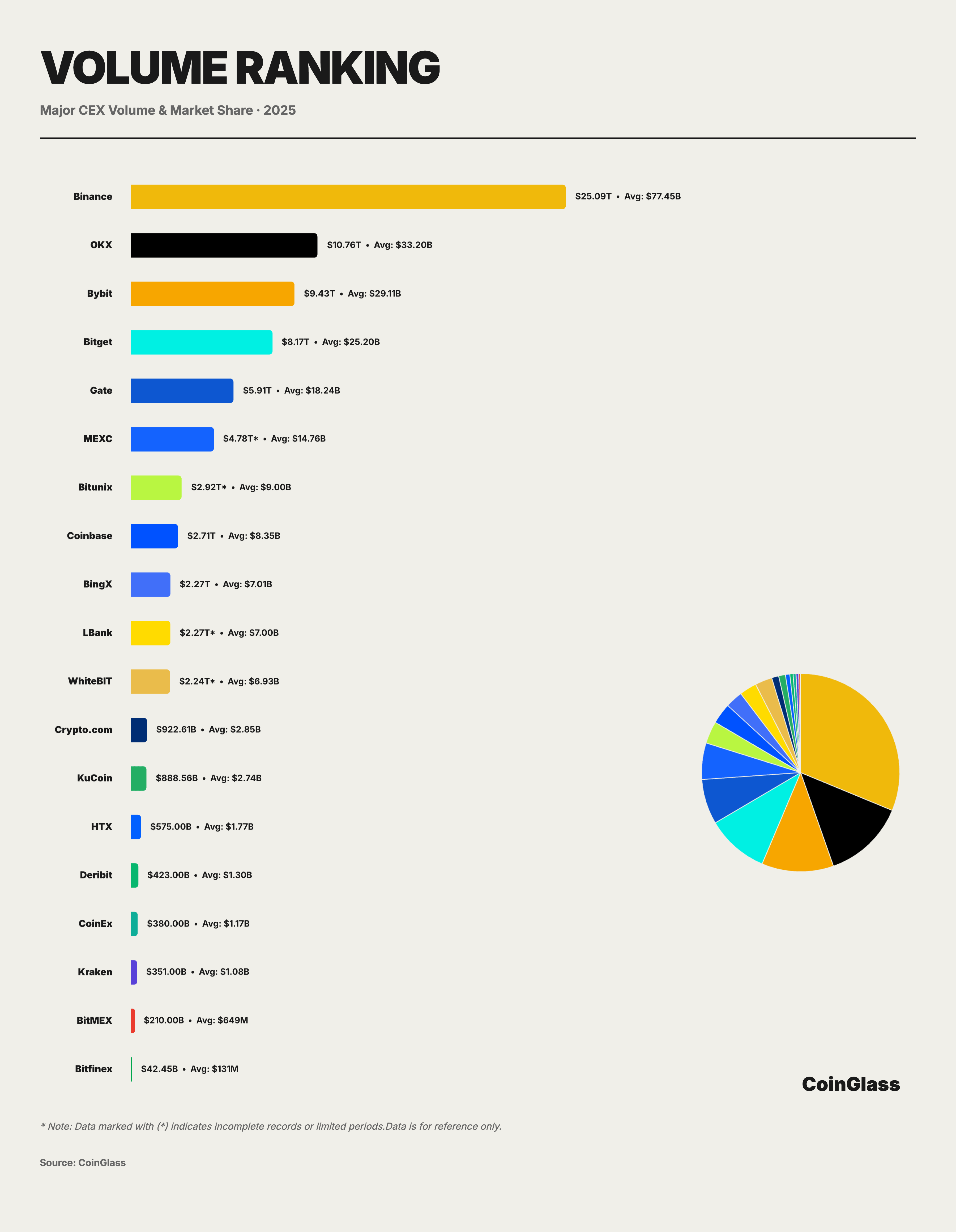

Ликвидность деривативов сосредоточена в нескольких крупных биржах: Binance обрабатывает около 25,09 трлн долларов, что почти 30% рынка; OKX, Bybit, Bitget следуют с 10,76; 9,43 и 8,17 трлн долларов соответственно. Четыре крупнейшие биржи занимают около 62% глобального объема деривативов.

*Крупнейшие платформы для торговли крипто деривативами (Источник: CoinGlass)*В обычных условиях эта концентрация обеспечивает эффективное исполнение сделок. В периоды кризиса она означает, что часть ликвидности и рисков сосредоточена на нескольких биржах и движках, отвечающих за большую часть ликвидаций. В октябрьском кризисе биржи одновременно снижали риски, создавая синхронную волну принудительных продаж.

*Крупнейшие платформы для торговли крипто деривативами (Источник: CoinGlass)*В обычных условиях эта концентрация обеспечивает эффективное исполнение сделок. В периоды кризиса она означает, что часть ликвидности и рисков сосредоточена на нескольких биржах и движках, отвечающих за большую часть ликвидаций. В октябрьском кризисе биржи одновременно снижали риски, создавая синхронную волну принудительных продаж.

Инфраструктура, связывающая биржи — on-chain мосты, внутренние системы переводов, фиатные каналы — испытывает давление, замедляя вывод средств и перевод капитала, что мешает эффективной работе стратегии cross-exchange.

Уроки для рынка крипто деривативов

Событие октября — это стресс-тест, который длился два дня. 150 млрд долларов ликвидировано за год, и с точки зрения структуры рынка это не только признак хаоса, но и способ, которым деривативный рынок высвобождает риски.

Обычно ликвидации проходят организованно, поглощаются страховым фондом. В октябре они выявили ограничения структуры, зависящей от нескольких крупных бирж, высокого плеча на mid-cap и long-tail, а также механизмов backstop, способных развернуться при давлении.

В отличие от предыдущих кризисов, событие 2025 года не вызвало явных цепных банкротств. Система сократила открытые контракты, переоценив риски, и продолжила работу. В результате — концентрация P&L, сильные расхождения между large-cap и long-tail, а также более ясное понимание того, что поведение рынка управляется механизмами, а не только рассказами.

Для трейдеров, бирж и регуляторов очевидный урок: в рынке, где деривативы определяют цену, «налог на ликвидацию» — это не только наказание за чрезмерное использование плеча, но и структурная особенность, которая может превращать повседневную очистку в движущую силу краха при неблагоприятных макроусловиях.