Капитализация токенизированных акций выросла до $12 млн, что Token Terminal сравнил с «моментом стейблкоина 2020 года». Это сравнение шокирует: в 2020 году рыночная капитализация стейблкоинов составляла всего десятки миллиардов долларов, а теперь они превратились в индустрию с оборотом 3000 миллиардов долларов. Если токенизированные акции повторят этот путь роста, будущее рыночное пространство будет невообразимым. Nasdaq подала заявку в Комиссию по ценным бумагам и биржам США на предложение токенизированных акций на своей платформе.

Выход на Nasdaq меняет правила игры

Nasdaq подала заявку на размещение токенизированных акций на своей платформе, что является самым явным подтверждением традиционного финансового гиганта в области токенизации. Мэтт Саварезе, руководитель стратегии цифровых активов Nasdaq, отметил, что токенизация — это его основной стратегический приоритет. Это не пустая фраза, а стратегическое обязательство. Когда вторая по величине фондовая биржа в мире сделала токенизацию приоритетом, это означало, что технология перешла от экспериментов на периферии к основной повестке.

Появление Nasdaq имеет несколько значений. Во-первых, одобрение соответствия. Nasdaq, который работает под строгим регулированием Комиссии по ценным бумагам и биржам США (SEC) более 50 лет, подал заявку на услуги по продаже токенизированных акций, что свидетельствует о том, что регуляторный путь становится яснее. Это развеет основные опасения институциональных инвесторов по поводу рисков комплаенса. Во-вторых, введение в ликвидность. Средний ежедневный объём торгов Nasdaq превышает 100 миллиардов долларов США, и если её платформа официально запустит токенизированные акции, это принесёт беспрецедентную ликвидность на ончейн-рынок.

В-третьих, формулировка технических стандартов. Как технологически ориентированная биржа, Nasdaq способна устанавливать технические стандарты и лучшие практики для токенизированных акций, ведя отрасль от фрагментации к унификации. В настоящее время токенизированные акции на разных платформах используют разные технические архитектуры и рамки соответствия, не обладая совместимостью. Участие Nasdaq может ускорить процесс стандартизации и снизить рыночные трения.

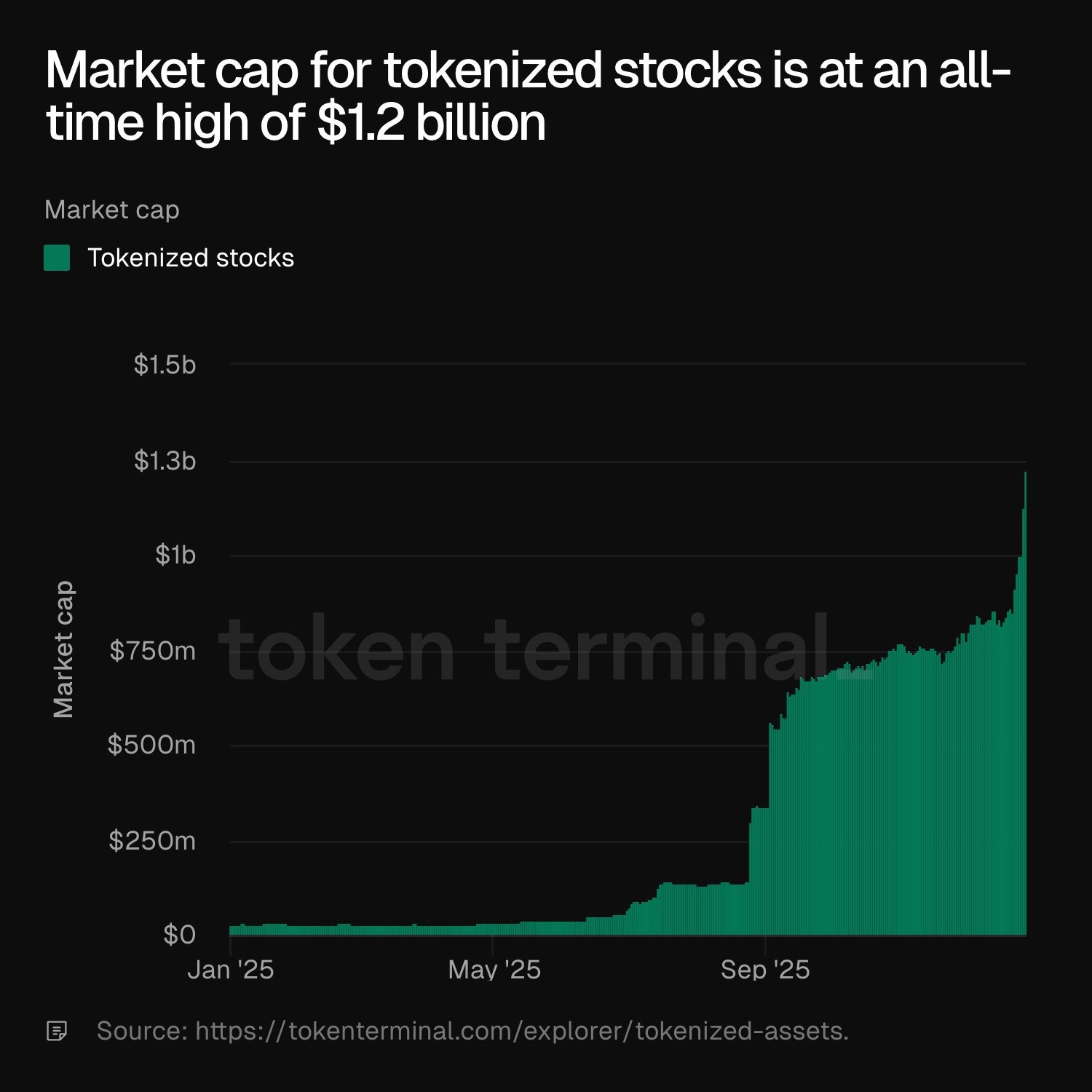

Если смотреть на временную шкалу, не случайно, что заявка Nasdaq появилась в то время, когда рыночная капитализация токенизированных акций превысила $12 миллиардов. Традиционные финансовые гиганты обычно выходят на развивающиеся рынки только после достижения определённого размера и управляемых рисков, и 1,2 миллиарда долларов явно достигли этого порога. Эта стратегия «ожидания момента», хотя и консервативна, часто меняет рыночный ландшафт, обеспечивая подавляющее преимущество в ресурсах, когда решает войти.

Четыре направления конкурса токенизации

Институциональные игроки без ума от планировки

Лагерь криптобиржи: CEX заключила партнёрство с Backed Finance в сентябре для запуска около 60 токенизированных акций на Ethereum. Эти биржи имеют большую базу пользователей, основанных на криптовалютах, знакомых с ончейн-операциями, но отсутствующих традиционных каналов инвестирования в акции, и токенизированные акции идеально заполняют этот пробел.

Поставщики токенизированной инфраструктуры: Пакет продуктов xStocks от Backed Finance и запуск программы Securitize соответствующей онлайн-чейневой торговли акциями представляют собой специализированные решения для токенизации. Вместо прямого взаимодействия с конечными пользователями эти компании предоставляют технические и комплаенс-рамки для бирж и финансовых учреждений, аналогичные бизнес-моделям SaaS.

Нативный протокол DeFi: Ondo Finance планирует запустить токенизированные американские акции и ETF на Solana в начале 2026 года. Выбор Solana вместо Ethereum говорит о том, что она стремится к высокой частотной торговле и низким затратам. Участие протоколов DeFi глубоко интегрирует токенизированные акции с он-чейновыми финансовыми продуктами, такими как кредитование и деривативы, создавая эффект комбинации.

Комплексная торговая платформа: Крупнейшая соответствующая криптовалютная биржа в США объявила в этом месяце планы предложить услуги по торговле акциями в попытке стать «универсальной биржей». Эта стратегия объединяет криптовалюты, токенизированные акции и традиционные финансовые продукты в единую платформу, снижая затраты на трение при переходе пользователей между разными системами.

У этих четырёх лагерей есть свои преимущества: криптобиржи имеют пользователей, поставщики инфраструктуры осваивают технологии, а DeFi-протоколы обеспечивают инновации и комплексный опыт интеграции платформ. Эта диверсифицированная конкуренция ускорит созревание токенизированных акций, но также может привести к стандартной фрагментации и фрагментации ликвидности. Рынок может со временем появиться с дуополией, похожей на USDT и USDC в сегменте стейблкоинов, или стандарты могут быть объединены гигантами, такими как Nasdaq.

Почему сравнивать момент со стейблкоином в 2020 году?

(Источник: Token Terminal)

Token Terminal отмечает, что «токенизированные акции сегодня похожи на стейблкоины в 2020 году», что раскрывает глубокую рыночную логику. Рыночная капитализация стейблкоинов составляла около $200–$300 миллиардов в 2020 году и тогда считалась инфраструктурой DeFi, но основные финансовые институты всё ещё находятся в неопределенности. Сегодня, спустя 5 лет, рыночная капитализация стейблкоинов достигла $3000 миллиардов, что более чем в 10 раз больше, став основой криптовалютной экосистемы после Bitcoin и Ethereum.

Токенизированные акции похожи на стейблкоины тем, что обе отражают традиционные финансовые активы в блокчейне, снижая барьеры между традиционными финансами и криптомиром. Стейблкоины решают проблему стабильности стоимости, позволяя пользователям криптовалют держать активы, привязанные к доллару США, без риска волатильности. Токенизированные акции решают проблему единого типа актива, позволяя пользователям в цепочке инвестировать в традиционные акции, такие как Apple и Tesla, не покидая криптоэкосистему.

С точки зрения временного цикла, токенизированные акции сейчас находятся на стадии «раннего мейнстрима», аналогичной стейблкоинам в 2020 году. Рыночная капитализация в $1,2 миллиарда незначительна по сравнению с размером мирового фондового рынка в $100 триллионов, но темпы роста поражают. Согласно данным Token Terminal, сильный рост в сентябре и декабре поднял рыночную капитализацию к новым максимумам, что указывает на ускорение спроса, а не линейного роста. Эта экспоненциальная кривая роста типична для ранних рынков.

Другие представители отрасли сравнивали токенизированные акции с бумом DeFi в начале 2020 года. DeFi взорвался летом 2020 года, когда общая стоимость заблокированной стоимости (TVL) выросла с менее чем $10 млн до десятков миллиардов. Токенизированные акции могут повторить этот взрывной рост благодаря своему чрезвычайно широкому спектру потенциальных применений: круглосуточные торговли преодолевают временные ограничения традиционных фондовых рынков, долевое владение снижает инвестиционные барьеры, более быстрые расчеты повышают эффективность капитала, а прозрачность в блокчейне повышает доверие.

Однако проблемы токенизированных акций нельзя игнорировать. Регуляторная неопределённость — главное препятствие, при этом характеристики и требования к токенизированным ценным бумагам значительно различаются в зависимости от юрисдикции. Проблема рассеяния ликвидности также серьёзна: токенизированные акции сейчас разбросаны по нескольким цепочкам, таким как Ethereum и Solana, не имеют единого пула ликвидности. Кроме того, традиционные брокерские компании и биржи могут отбиваться от конкуренции в блокчейне с помощью лоббирования и технологических обновлений.

12 миллиардов — это всего лишь отправная точка или предшественник пузыря?

С оптимистичной точки зрения, рыночная капитализация в $1,2 миллиарда — это лишь отправная точка для триллионного потенциала токенизированных акций. Капитализация мирового фондового рынка превышает 100 триллионов долларов, и даже если только 1% перемещается на цепочке, это рынок в 1 триллион долларов. Учитывая повышение эффективности, вызваное, вызванное токенизацией и новыми группами пользователей (например, те, кто не может открыть традиционные брокерские счета), фактический уровень проникновения может быть выше. Если токенизированные акции достигнут $300 миллиардов в стейблкоинах в течение 5 лет, это станет четвёртым по величине классом активов на блокчейне после Биткоина, Эфириума и стейблкоинов.

С осторожной точки зрения, рыночная капитализация в 12 миллиардов долларов может содержать элементы спекулятивного пузыря. Какова часть реального спроса на токенизированные акции исходит от долгосрочных инвесторов, а насколько — от арбитражных трейдеров и спекулянтов? Пока нет чётких данных. Если большая часть спроса связана с краткосрочными спекуляциями, рыночная капитализация может быстро упасть, когда новизна исчезнет или регуляторное подавление ослабнет. Кроме того, выход традиционных гигантов, таких как Nasdaq, одновременно принося комплаенс и ликвидность, может также сжать пространство крипто-нативных платформ, что приведёт к консолидации рынка и выходу из них.