撰文:Four Pillars

เรียบเรียง:AididaoJP, Foresight News

ประเด็นสำคัญ

- โทเคน ≠ หุ้นส่วน การประเมินควรใช้มูลค่ากิจการ / รายได้ของผู้ถือครอง มากกว่ามูลค่ากิจการ / รายได้ของโปรโตคอล

- อัตราส่วนการคำนวณ (สัดส่วนรายได้ของโปรโตคอลที่ผู้ถือครองสุดท้ายได้รับ) เป็นตัวชี้วัดวินิจฉัยสำคัญ ในโครงการที่เปรียบเทียบกัน อัตราส่วนนี้อยู่ระหว่าง 25% ถึง 100%

- 「การเจือจาง」ก็มีความแตกต่าง ทีมงานจูงใจเป็นต้นทุนการดำเนินงานที่แท้จริง (ควรรวมในอัตราส่วนมูลค่ากิจการ) ในขณะที่การปลดล็อกขายของนักลงทุนเป็นเหตุการณ์ในตลาด (ไม่ควรรวมในอัตราส่วน)

- มูลค่าคลังเก็บต้องดูที่「ความสามารถในการถอน」 ปัญหาไม่ใช่「เงินในคลังเท่าไหร่」 แต่คือ「ผู้ถือครองสามารถถอนออกได้ไหม?」

ผมมักพบความเข้าใจผิดในมูลค่าของคริปโตเคอเรนซี: มีคนหยิบโปรโตคอลที่มีรายได้ค่าใช้จ่ายรายปี 5 พันล้านดอลลาร์ แล้วนำมูลค่าตลาดหารด้วยตัวเลขนี้ ได้อัตราส่วนหลักเดียว แล้วสรุปว่า「ถูก」 วิธีนี้ผิดทั้งตัวตัวหารและตัวเศษ นักลงทุนเข้าใจผิดว่าตนเองซื้อที่มูลค่า 5 เท่า แต่เมื่อพิจารณารายได้ที่แท้จริงที่ตนจะได้รับ อัตราส่วนนี้อาจเป็น 20 เท่า

อัตราส่วนราคากำไร (P/E) เป็นจุดเริ่มต้นที่ดี แต่ก็ละเลยงบดุลและโครงสร้างทุน ซึ่งเป็นเหตุผลที่ใช้มูลค่ากิจการ (EV/EBITDA) ในการวิเคราะห์ในตลาดการเงินแบบดั้งเดิม แต่เมื่อนำแนวคิด EV/EBITDA ไปใช้กับโทเคน จะพบปัญหาสามประการหลัก:

- ทรัพย์สินในคลัง: ผู้ถือครองไม่มีสิทธิ์ตามกฎหมายในการเรียกร้อง

- รายได้โปรโตคอล: ส่วนใหญ่ก็อาจไม่ถึงมือผู้ถือครอง

- ต้นทุนสูงสุด: ไม่ใช่ในงบกำไรขาดทุน แต่เป็นการเพิ่มโทเคนใหม่ในตลาด

บทความนี้มีเป้าหมายสร้างกรอบการประเมินมูลค่าที่เหมาะสมกับลักษณะเฉพาะของโทเคน ตัวชี้วัดหลักคือ มูลค่ากิจการ / รายได้ของผู้ถือครอง ซึ่งเป็นราคาที่คุณจ่ายเพื่อให้ได้รายได้สุดท้ายต่อดอลลาร์ที่เข้าในกระเป๋าคุณ (ในฐานะผู้ถือครองโทเคน) พร้อมทั้งคำนึงถึงงบดุลและต้นทุนธุรกิจ ผมจะใช้ตัวอย่าง 5 โปรโตคอล (HYPE, PUMP, MAPLE, JUP, SKY) เพื่ออธิบาย ซึ่งไม่ใช่คำแนะนำการลงทุน แต่เป็นการสาธิตวิธีการเท่านั้น

1. คำนวณ「มูลค่ากิจการ」ของโทเคนอย่างไร?

ข้อผิดพลาดแรกของการประเมินมูลค่าของโทเคนคือจุดเริ่มต้น — ใช้มูลค่าตลาดโดยตรง แต่มูลค่าตลาดไม่เท่ากับมูลค่ากิจการ

ในตลาดการเงินแบบดั้งเดิม มีตรรกะชัดเจน:

มูลค่ากิจการ = มูลค่าตลาด + หนี้สิน - เงินสด

เพราะถ้าคุณซื้อกิจการทั้งกิจการ คุณก็ต้องรับภาระหนี้สินด้วย และก็สามารถเอาเงินสดออกได้ การหักเงินสดจึงสมเหตุสมผล เพราะเงินก้อนนั้นเป็นของคุณตามกฎหมาย

แต่ในโลกคริปโต เรื่องก็ซับซ้อนขึ้น ตั้งแต่การทำลายล้างอัตโนมัติ (USDC เข้าระบบแล้วถูกทำลายถาวร ไม่มีใครรับเงิน USDC นั้น) ไปจนถึงกระเป๋า Foundation (ถือเงินหลายพันล้านดอลลาร์ แต่ไม่มีสิทธิ์บริหารหรือแจกจ่าย) สถานการณ์มีความหลากหลาย คำถามสำคัญไม่ใช่「ในคลังมีอะไรบ้าง」 แต่คือ「ผู้ถือครองสามารถถอนออกได้ไหม?」 (แน่นอน ถ้ามีการซื้อกิจการโปรโตคอลทั้งระบบ ราคาก็จะปรับลดลงตามความเป็นจริง ซึ่งเหมือนในตลาดการเงินแบบดั้งเดิม คำว่า「สิทธิ์ในการเรียกร้องลดลง」นี้ส่วนใหญ่จะเป็นสำหรับผู้ถือหุ้นส่วนน้อย)

ผมใช้คำว่า「มูลค่ากิจการ」เพราะตรรกะเชื่อมโยงกัน: คุณกำลังคำนวณว่าต้องจ่ายเท่าไหร่เพื่อเข้าถึงธุรกิจหลัก โดยตัดส่วนที่ไม่ใช่ของคุณในงบดุลออกไป สูตรคือ:

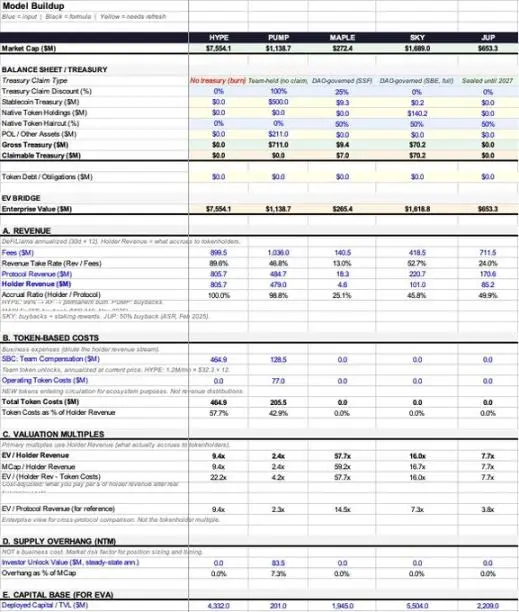

มูลค่ากิจการของโทเคน = มูลค่าตลาด + หนี้สินของโทเคน - ทรัพย์สินในคลังที่สามารถถอนออกได้

ปัจจุบัน โครงการส่วนใหญ่ยังไม่มี「หนี้สินของโทเคน」 ดังนั้นจุดสนใจมักอยู่ที่ทรัพย์สินในคลัง

เริ่มจากดูว่ามีอะไรในคลังบ้าง โครงการหนึ่งมักถือครองทรัพย์สิน 3 ประเภท:

- สกุลเงินดั้งเดิม (Stablecoin): เงินจริง สามารถถอนออกได้เต็มจำนวน

- โทเคนพื้นฐาน (Native token): โทเคนของตัวเอง การหักออกจากส่วนนี้เท่ากับ「ลดตัวเองลงครึ่งหนึ่ง」 ควรใช้ส่วนลดอย่างน้อย 50%

- สภาพคล่องที่โครงการถือครอง (POL) และทรัพย์สินอื่นๆ

มูลค่าทรัพย์สินในคลังรวม = สกุลเงินดั้งเดิม + โทเคนพื้นฐาน × (1 - ส่วนลดที่เหมาะสม) + POL

แต่ยอดรวมทรัพย์สินไม่เท่ากับ「ทรัพย์สินที่สามารถถอนออกได้」 นี่คือหัวใจของกรอบนี้

บางโครงการไม่มีทรัพย์สินในคลังที่สามารถลดราคาได้ เช่น กลไกทำลายล้าง (USDC เข้าระบบแล้วถูกนำไปซื้อคืนและทำลาย) ซึ่งไม่สร้างทรัพย์สินในงบดุลที่ใครสามารถรับได้ ในกรณีนี้ ทรัพย์สินในคลังที่สามารถถอนออกได้ = 0 มูลค่ากิจการ = มูลค่าตลาด ซึ่งเป็นกรณีที่ชัดเจนที่สุด ไม่ต้องใช้การประเมินเชิงอัตวิสัย

สำหรับคลังที่ถือครองทรัพย์สินจริง ผมแนะนำ「ส่วนลดสิทธิ์ในการเรียกร้อง」ตามระดับความสามารถในการควบคุมของผู้ถือครอง โดยอยู่ระหว่าง 0% ถึง 100%:

- 0% ส่วนลด: การซื้อคืนและทำลายอัตโนมัติ ไม่มีความจำเป็นต้องมีการลงมติ หรือเงินทุนใช้โดยอิสระของผู้ถือครอง

- 25% ส่วนลด: มี DAO ที่ใช้งานจริงและประวัติการแจกจ่าย

- 50% ส่วนลด: มีสิทธิ์ในการบริหาร แต่ยังไม่เคยใช้งานจริง

- 75% ส่วนลด: ทรัพย์สินในคลังอยู่ภายใต้การควบคุมของทีมงาน การบริหารอ่อนแอ

- 100% ส่วนลด: เงินทุนอยู่ภายใต้การควบคุมของ Foundation ผู้ถือครองไม่มีสิทธิ์เรียกร้องใดๆ

ตัวเลขเปอร์เซ็นต์นี้เป็นส่วนที่ค่อนข้าง subjective และอาจถูกโจมตีได้ง่าย ผมยอมรับ แต่การถกเถียงกันระหว่างนักวิเคราะห์ว่า 25% หรือ 50% ดีกว่ากันนั้น มีความหมายมากกว่าการไม่สนใจทรัพย์สินในคลังและใช้แค่ P/E เท่านั้น

ตัวอย่างเชิงปฏิบัติ:

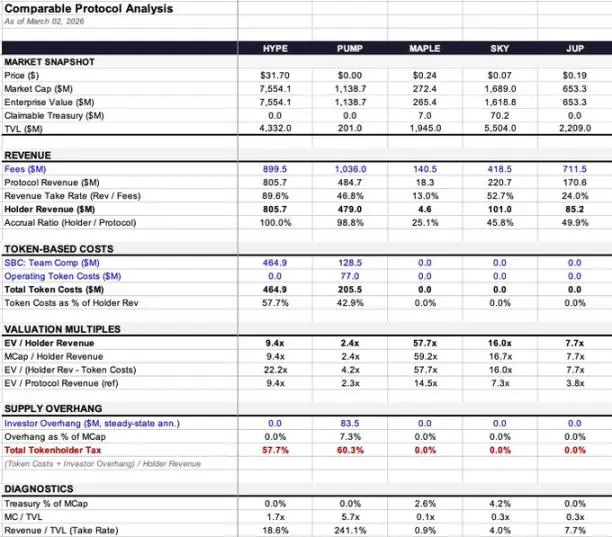

- Maple: ทรัพย์สินในคลัง 9.36 ล้านดอลลาร์ (99.7% เป็น stablecoin) จำนวนไม่มาก มูลค่ากิจการปรับลดจาก 2.72 พันล้านดอลลาร์ เป็น 2.65 พันล้านดอลลาร์ ผลกระทบจึงน้อยมาก

- SKY: ทรัพย์สินในคลัง 140.3 ล้านดอลลาร์ แต่ 99.9% เป็นโทเคนของตัวเอง หลังจากใช้ส่วนลด 50% คิดเป็นมูลค่าที่สามารถถอนออกได้ประมาณ 70.2 ล้านดอลลาร์ มูลค่ากิจการลดจาก 1.69 พันล้านดอลลาร์ เป็น 1.62 พันล้านดอลลาร์

- PUMP: รายงานว่าถือครอง stablecoin ประมาณ 700 ล้านดอลลาร์ แต่ไม่มีการบริหารจัดการหรือช่องทางแจกจ่าย ผู้ถือครองจึงไม่สามารถรับทรัพย์สินได้เลย ดังนั้น ทรัพย์สินในคลังที่สามารถถอนออกได้ = 0 มูลค่ากิจการ = มูลค่าตลาด

- HYPE และ JUP: เป็นกลไกทำลายล้างหรือคลังปิดสนิท ไม่ต้องประเมิน ก็ใช้มูลค่าตลาดเป็นมูลค่ากิจการ

2. รายได้และต้นทุนของโทเคน: มีเท่าไหร่ที่เข้าในกระเป๋าผม?

รายได้ของโปรโตคอลและจำนวนเงินที่ผู้ถือครองได้รับจริงๆ แตกต่างกันมาก ซึ่งเป็นจุดที่หลายกรอบการประเมินล้มเหลว และเป็นปัจจัยสำคัญที่ส่งผลต่ออัตราส่วนมูลค่ากิจการ

สามารถมองรายได้เป็นเหมือนน้ำตก 3 ชั้น:

- ค่าธรรมเนียม: ยอดรวมที่ผู้ใช้จ่าย

- รายได้โปรโตคอล: หลังจากจ่ายให้ LP, validation node ฯลฯ แล้ว เหลือเป็นของโปรโตคอล

- รายได้ของผู้ถือครอง: สุดท้ายคือจำนวนที่ส่งตรงถึงกระเป๋าผู้ถือครอง ผ่านการซื้อคืน, ทำลาย หรือแจกจ่ายตรง

มีอัตราส่วนสำคัญ 2 ตัว:

- อัตราการเก็บรักษา (Retention rate) = รายได้โปรโตคอล ÷ ค่าธรรมเนียม (โปรโตคอลเก็บได้เท่าไหร่จากยอดรวม)

- อัตราการคำนวณ (Accrual rate) = รายได้ของผู้ถือครอง ÷ รายได้โปรโตคอล (ในรายได้ที่เหลืออยู่ มีเท่าไหร่ที่สุดท้ายไปถึงผู้ถือครอง)

อัตราส่วนทั้งสองนี้ส่งผลต่อกันอย่างมาก:

- HYPE: อัตราการเก็บรักษา 89.6%, อัตราการคำนวณ 100% หมายความว่า จากยอดค่าธรรมเนียม 9 พันล้านดอลลาร์ เกือบทั้งหมด 8.057 พันล้านดอลลาร์สุดท้ายไปถึงผู้ถือครอง

- Maple: อัตราการเก็บรักษา 13% (รายได้โปรโตคอล 183 ล้านจากค่าธรรมเนียม 1.405 พันล้าน), อัตราการคำนวณ 25.1% (รายได้ของผู้ถือครอง 46 ล้าน) รวมแล้วมีอัตราการส่งต่อประมาณ 3% เท่านั้น ในขณะที่ HYPE อยู่ที่ 90%

ในกรอบเดียวกัน ถ้าใช้「EV/ ค่าธรรมเนียม」หรือ「EV/ รายได้โปรโตคอล」เปรียบเทียบ ก็จะได้ผลลัพธ์ที่แตกต่างกันอย่างสิ้นเชิง

ทำไมต้องใช้「รายได้ของผู้ถือครอง」เป็นตัวตั้ง หรือตัวหาร แทน「รายได้โปรโตคอล」?

ในตลาดการเงินแบบดั้งเดิม EV/ รายได้ใช้ได้ เพราะผู้ถือหุ้นมีสิทธิ์ในรายได้ส่วนเกิน — ตามกฎหมายก็เป็นของพวกเขา แต่ในกรณีของโทเคน ผู้ถือครองไม่มีสิทธิ์ตามกฎหมายในรายได้เหล่านั้น พวกเขาได้แค่ตามกลไกของเศรษฐกิจโทเคน ถ้ารายได้อยู่ในคลังของทีมงาน ไม่มีการแจกจ่ายให้ผู้ถือครอง ก็เท่ากับรายได้ไม่ใช่ของพวกเขา

การใช้「รายได้โปรโตคอล」เป็นตัวตั้ง จะทำให้ภาพดูดีเกินจริง สำหรับโครงการที่อัตราการคำนวณต่ำมาก เช่น Maple (3%) ก็จะดูเหมือนถูกมาก แต่ถ้าพิจารณา「รายได้ของผู้ถือครอง」จริงๆ ก็จะเห็นว่าแพงกว่าเดิมมาก เช่นเดียวกับ PUMP ที่อาจดูถูก แต่จริงๆ แล้วก็แพงขึ้นเมื่อดูจาก「รายได้ของผู้ถือครอง」

ตัวอย่างเช่น:

- EV/ รายได้โปรโตคอล = 14.5 เท่า

- EV/ รายได้ของผู้ถือครอง = 57.7 เท่า

ความแตกต่าง 4 เท่า! ข้อมูลเดียวกัน แต่ใช้ตัวหารต่างกัน ก็จะได้มูลค่าตลาดที่แตกต่างกันอย่างมาก

3. ต้นทุน: การเจือจางก็มีหลายระดับ

คำว่า「การเจือจาง」ในวงการคริปโต ถูกใช้กว้างเกินไป ถ้าจำแนกผิด ก็จะประเมินผิด

ประเภทแรก: การจูงใจทีม (หุ้นส่วนจูงใจ) — เป็นต้นทุนการดำเนินงาน

บัฟเฟตต์เคยกล่าวไว้เมื่อหลายสิบปีก่อนว่า: ถ้าการจูงใจไม่ถือเป็นต้นทุน แล้วจะเรียกอะไร? ของขวัญหรือ? ในตลาดการเงินแบบดั้งเดิม จะสะท้อนในงบกำไรขาดทุน ลดกำไรลง ในคริปโต ก็เป็นการปล่อยโทเคนใหม่เข้าสู่ตลาด ซึ่งในเชิงเศรษฐศาสตร์ก็เท่ากับต้นทุนการดำเนินงานจริงๆ

- HYPE: ต้นทุนจูงใจทีมต่อปี 4.649 ล้านดอลลาร์ คิดเป็น 57.7% ของรายได้ของผู้ถือครอง

- PUMP: ต้นทุนจูงใจทีม 1.285 ล้านดอลลาร์ต่อปี

ควรรวมเป็นต้นทุนในอัตราส่วนมูลค่ากิจการ

ประเภทสอง: ต้นทุนของโทเคนในเชิงปฏิบัติการ (เช่น การจูงใจระบบนิเวศ การดึงดูดผู้ใช้) — ก็เป็นต้นทุนการดำเนินงานเช่นกัน

มันก็เหมือนต้นทุนการดึงดูดผู้ใช้ ซึ่งเป็นค่าใช้จ่ายจริง ควรรวมในอัตราส่วนด้วย เช่น PUMP นอกจากจูงใจทีมแล้ว ยังมีต้นทุนโทเคนเชิงปฏิบัติการอีก 77 ล้านดอลลาร์ รวมเป็นต้นทุนโทเคนทั้งสิ้น 205 ล้านดอลลาร์

เกณฑ์การตัดสินง่ายมาก: โครงการสร้างโทเคนใหม่หรือไม่?

ถ้าโปรโตคอลแค่แจกจ่ายรายได้จากรายได้เดิมให้กับผู้ถือครองโดยไม่สร้างโทเคนใหม่ ต้นทุนก็สะท้อนอยู่ในกระแสเงินสดแล้ว (คือความแตกต่างระหว่างรายได้โปรโตคอลและรายได้ของผู้ถือครอง)

แต่ถ้าโปรโตคอลสร้างหรือปลดล็อกโทเคนเดิมที่ไม่ได้อยู่ในตลาด ก็เป็นการเจือจางที่แท้จริง เป็นต้นทุนทางธุรกิจ

ประเภทสาม: การล็อกและปลดล็อกของนักลงทุน — เป็นเหตุการณ์ในตลาด ไม่ใช่ต้นทุนการดำเนินงาน

คุณจะไม่หักลบการขายของ VC ออกจากกำไรของ Apple เพื่อคำนวณ「กำไรปรับแล้ว」 เช่นเดียวกัน ก็ไม่ควรนำมาคิดเป็นต้นทุนการดำเนินงาน ผมเรียกสิ่งนี้ว่า「ภาษีผู้ถือครองทั้งหมด」(Total Holder Tax) ซึ่งรวมต้นทุนโทเคนและการปลดล็อกของนักลงทุน แต่ไม่ใช่ตัวตั้งในอัตราส่วนมูลค่ากิจการ

4. สี่อัตราส่วนหลักและตัวชี้วัดวินิจฉัยหนึ่งตัว

จากตรรกะข้างต้น เราได้ตัวชี้วัดดังนี้ (นิยามเดียวกันในทุกกรณี):

- EV/ รายได้ของผู้ถือครอง (Core Metric): ราคาที่คุณจ่ายเพื่อให้ได้รายได้สุดท้ายต่อดอลลาร์ที่เข้าในกระเป๋าคุณ

- มูลค่าตลาด / รายได้ของผู้ถือครอง: ไม่ปรับคลัง ค่าความแตกต่างสะท้อนงบดุล

- EV/ (รายได้ของผู้ถือครอง - ต้นทุนโทเคน) (อัตราส่วนปรับต้นทุน): ลบต้นทุนธุรกิจที่แท้จริง (ทีม, ระบบนิเวศ) แต่ไม่รวมการปลดล็อกของนักลงทุน

- EV/ รายได้โปรโตคอล (เป็นข้อมูลอ้างอิง): ส่วนต่างของ EV/ รายได้ของโปรโตคอลและอัตราส่วนข้างต้น คือ「ส่วนลดการคำนวณ」

- ตัวชี้วัดวินิจฉัย「ภาษีผู้ถือครองทั้งหมด」= (ต้นทุนโทเคน + การปลดล็อกของนักลงทุน) ÷ รายได้ของผู้ถือครอง เช่น PUMP อยู่ที่ 60.3% หมายความว่า ทุก 1 ดอลลาร์ที่เข้าในกระเป๋าผู้ถือครอง จะมีอีก 0.603 ดอลลาร์เป็นแรงกดดันจากการสร้างโทเคนใหม่หรือการปลดล็อก

ตัวชี้วัดนี้ไม่ได้บ่งชี้โดยตรงว่ามูลค่าตลาดสูงหรือต่ำ แต่เป็นการสะท้อนความสมดุลระหว่างกระแสเงินสดและอุปทาน

5. ข้อมูลภาพรวมและตัวอย่างสำคัญ

- HYPE: อัตราส่วนคำนวณ 100%, รายได้ต่อผู้ถือครอง 9.4 เท่า แต่ต้นทุนจูงใจสูง ทำให้หลังปรับต้นทุนแล้ว อัตราส่วนเพิ่มเป็น 22.2 เท่า รายได้ชัดเจน ไม่ซับซ้อนในด้านรายรับ

- PUMP: ดูเหมือนถูกที่สุด (2.4 เท่า), อัตราส่วนคำนวณ 98.8% แต่คลังไม่สามารถถอนออกได้ และมีการปลดล็อกใหญ่ในปี 2026 ต้นทุนปรับแล้วเพิ่มเป็น 4.2 เท่า และ「ภาษีผู้ถือครอง」สูงสุดถึง 60.3%

- MAPLE: อัตราส่วนคำนวณสูงสุด (4 เท่า) รายได้โปรโตคอล 14.5 เท่า vs รายได้ของผู้ถือครอง 57.7 เท่า ความแตกต่างมากมาย ไม่มีต้นทุนโทเคน จึงไม่เปลี่ยนแปลงหลังปรับต้นทุน

- JUP: งบดุลสะอาดที่สุด ไม่มีต้นทุนโทเคน ไม่มีการปลดล็อกของนักลงทุน ไม่มีทรัพย์สินในคลังที่สามารถถอนออกได้ ทุกอัตราส่วนใกล้เคียง 7.7 เท่า

- SKY: อัตราส่วนคำนวณ 7.3 เท่า (ดูเหมือนถูก), แต่รายได้ของผู้ถือครอง 16.0 เท่า (ไม่ถูกเท่า) คลังส่วนใหญ่ (99.9%) เป็นโทเคนของตัวเอง ค่าควรปรับลด

6. สรุป

กรอบนี้แน่นอนว่ามีข้อบกพร่อง:

- ส่วนลดสิทธิ์ในการเรียกร้องของคลังเป็น subjective: ผมให้ 25% คุณอาจให้ 50% ก็ได้ ไม่มีใครถูกผิด

- การตัดสินใจว่ามีการสร้างโทเคนใหม่หรือไม่ ก็อาจซับซ้อน: บางโครงการสร้างฟังก์ชัน แต่ช่องทางแจกจ่ายหมดแล้ว โทเคนก็อาจอยู่ในสภาพสะสมในพูลที่ไม่ได้แจกจ่าย ก็ทำให้การประเมินคลุมเครือ

- แหล่งข้อมูลมี noise: ข้อมูลรายได้รายปี 30 วันจาก DeFiLlama อาจต่างกันไปตามช่วง snapshot ทำให้โครงการเดียวกันดูถูกหรือแพงกว่ากันได้ถึงเท่าตัว

แต่ก็เป็นจุดเริ่มต้นที่ใช้งานได้ การใช้ EV/ รายได้ของผู้ถือครอง พร้อมปรับตามงบดุลและต้นทุนธุรกิจที่แท้จริง จะช่วยให้คุณเข้าใจว่า ทุกบาทที่จ่ายไปนั้น ซื้อรายได้สุดท้ายที่แท้จริงเข้าในกระเป๋าคุณเท่าไหร่

ความแตกต่างระหว่างรายได้ที่โปรโตคอลสร้างและรายได้ที่ผู้ถือครองได้รับ เป็นช่องว่างสำคัญของตลาดในปัจจุบัน โครงการหลายแห่งสร้างรายได้หลายพันล้านดอลลาร์ แต่ผู้ถือครองกลับได้เพียงน้อยนิด และหลายกรอบการประเมินก็ไม่แยกแยะความแตกต่างนี้เลย

โชคดีที่อุตสาหกรรมเริ่มให้ความสำคัญกับการจับคุณค่า: สวิตช์รายได้เปิดใช้งาน การซื้อคืนแทนการสร้างเงินเฟ้อ การบริหารจัดการผ่านการลงมติ เรากำลังสร้างเครื่องมือเพื่อวัดสิ่งที่เกิดขึ้นจริงอย่างแม่นยำมากขึ้น

7. แหล่งข้อมูลและวิธีการ

- ข้อมูลรายได้: ข้อมูลรายปี 30 วันจาก DeFiLlama (คูณ 12) ข้อดีคือไวต่อการเปลี่ยนแปลงมากกว่าข้อมูลครึ่งปี แต่ข้อเสียคือความผันผวนของเดือนเดียวอาจสร้าง noise

- รายได้ของผู้ถือครอง: ใช้ข้อมูล「รายได้ของผู้ถือครอง」จาก DeFiLlama โดยตรง เฉพาะการซื้อคืน, ทำลาย, การแจกจ่ายตรงเท่านั้น

- ข้อมูลคลัง:

- MAPLE: 9.36 ล้านดอลลาร์ (DeFiLlama, 99.7% เป็น stablecoin)

- SKY: 140.3 ล้านดอลลาร์ (DeFiLlama, 99.9% เป็นโทเคนของตัวเอง)

- JUP: 0 ดอลลาร์ (ปิดสนิท)

- PUMP: ประมาณ 500 ล้านดอลลาร์ (ใช้ median ของ stablecoin จริง, ช่วงประมาณ 286 ล้านถึง 800 ล้าน)

- ต้นทุนโทเคน:

- MAPLE: 0 ดอลลาร์ (เสนอโครงการ MIP-019 จบแล้ว, แม้จะมีการสร้างโทเคนใหม่ด้วยอัตรา 5% ก็ไม่มีช่องทางแจกจ่าย)

- SKY: 0 ดอลลาร์ (โมดูลออมทรัพย์แจกจ่าย SPK และ Chronicle Points แทน SKY โทเคน)

- JUP: 0 ดอลลาร์ (ตามมติ「ปลอดการปล่อยก๊าซสุทธิ」ในกุมภาพันธ์ 2026)

- การปลดล็อกของนักลงทุน:

- PUMP: คาดการณ์การปลดล็อกต่อปี 8.35 พันล้านดอลลาร์ (จริงๆ เริ่มในสิงหาคม 2026 คาดว่ามีการปลดล็อกประมาณ 4.87 พันล้านใน 12 เดือนข้างหน้า)

- ตัวชี้วัดในระบบการกู้ยืม:

- MAPLE: ใช้ AUM จริง (37.9 พันล้านดอลลาร์ใน Q1 2026) แทน TVL จาก DeFiLlama (19.45 พันล้าน)

- NIM = รายได้จากโปรโตคอล / AUM

- ค่าใช้จ่ายดำเนินงานสด: ไม่ได้ประมาณ เพราะข้อมูลไม่เปิดเผย

- การประมาณมูลค่าหุ้นส่วน: คำนวณจากราคาปัจจุบันของโทเคน ซึ่งมีความอ่อนไหวต่อราคา

นี่คือภาพรวมข้อมูลและแนวทางการวิเคราะห์เบื้องต้น เพื่อให้เข้าใจว่าทุกบาทที่จ่ายไปนั้น ซื้อรายได้สุดท้ายที่แท้จริงเข้าในกระเป๋าคุณเท่าไหร่ และความแตกต่างระหว่างรายได้ที่โปรโตคอลสร้างและรายได้ที่ผู้ถือครองได้รับ เป็นช่องว่างสำคัญของตลาดในปัจจุบัน