ผู้เขียน: OKX

บทนำ

ปัจจุบัน ตลาดคริปโตเคอร์เรนซีในการสำรวจ RWA มุ่งเน้นไปที่การโทเคนสินทรัพย์ — คือการแปลงกรรมสิทธิ์ในสินทรัพย์จริง เช่น พันธบัตร หุ้น หรืออสังหาริมทรัพย์ ไปสู่บนบล็อกเชน เพื่อให้การชำระเงินและการถือครองมีประสิทธิภาพมากขึ้น อย่างไรก็ตาม โซลูชันที่เน้นการถือครองและชำระเงินอย่างมีประสิทธิภาพนี้ จริงๆ แล้วไม่สามารถตอบสนองความต้องการอีกด้านหนึ่งของตลาดการเงินที่มีปริมาณการซื้อขายที่ใหญ่และคล่องตัวมากขึ้น: นั่นคือ การเทรดด้วยเลเวอเรจและการบริหารความเสี่ยงจากความผันผวนของราคา

ในความเป็นจริง แรงขับเคลื่อนที่แท้จริงของสภาพคล่องในตลาดการเงินทั่วโลก ไม่ใช่เจ้าของสินทรัพย์ที่อยู่นิ่งๆ แต่เป็นเทรดเดอร์ที่แสวงหา Exposure เลเวอเรจในทิศทางต่างๆ จากตลาดออปชันสิ้นเดือนมูลค่าประมาณ 50 ล้านล้านดอลลาร์สหรัฐต่อเดือนในตลาดออปชันสิ้นเดือนของสหรัฐ ไปจนถึงตลาด CFD (สัญญาส่วนต่าง) ที่มีปริมาณการซื้อขายต่อเดือนประมาณ 30 ล้านล้านดอลลาร์ในต่างประเทศ ผู้ลงทุนรายย่อยไม่เคยหยุดความต้องการในเลเวอเรจสูงและ Exposure ระยะสั้น แม้ปริมาณการซื้อขายจะมหาศาล เครื่องมือทางการเงินแบบดั้งเดิมก็ยังไม่สามารถรองรับความต้องการนี้ได้อย่างเต็มที่: ตัวเลือกแบบ 0DTE (Zero Days to Expiration) บังคับให้เทรดเดอร์ต้องรับความเสี่ยงจาก Theta (ค่าเวลาที่สูญเสียไป) และ Vega (ความผันผวน) ในขณะเดียวกัน ตลาด CFD ก็ถูกวิจารณ์อย่างหนักในเรื่องกลไกกล่องดำและความเสี่ยงจากคู่ต่อสู้แบบศูนย์กลาง

จากมุมมองของเทรดเดอร์ที่แสวงหา Exposure ทิศทางอย่างเดียว ความต้องการที่แท้จริงไม่ใช่ “ออปชัน” หรือ “หุ้นโทเคน” แต่เป็น Exposure แบบ Delta One (ผลตอบแทนเชิงเส้น/สมดุลย์) — คือ การเปลี่ยนแปลงของราคาสินทรัพย์สามารถแปลงเป็นกำไรขาดทุนได้โดยตรงและสัดส่วนเดียวกัน โดยไม่สูญเสียหรือเบี่ยงเบนใดๆ (Arthur Hayes เขียนบทความ “Adapt or Die” เมื่อปลายปีที่แล้ว เพื่อทบทวนเบื้องหลังการพัฒนา Perpetual Contract ของพวกเขา ถ้าสนใจสามารถอ่านได้)

ในโครงสร้างความไม่สมดุลนี้ DeFi Protocol ได้จับจังหวะอย่างเฉียบแหลม บางกลุ่มพยายามนำ Perpetual Contract ที่ผ่านการทดสอบและยอมรับในตลาดคริปโตซึ่งเกือบจะมีอายุเกือบ 10 ปี เข้ามาในสินทรัพย์ดั้งเดิม ผลิตภัณฑ์เหล่านี้ใช้โครงสร้างอนุพันธ์เชิงซ้อน โดยอิงกับราคาจาก Oracle และกลไกอัตราดอกเบี้ยเงินทุน (Funding Rate) เพื่อผูกกับราคาสินทรัพย์อ้างอิง โดยไม่จำเป็นต้องถือครองหรือส่งมอบสินทรัพย์จริง ให้บริการเทรดเลเวอเรจตลอด 24 ชั่วโมง สำหรับหุ้น สินค้าโภคภัณฑ์ และอัตราแลกเปลี่ยน

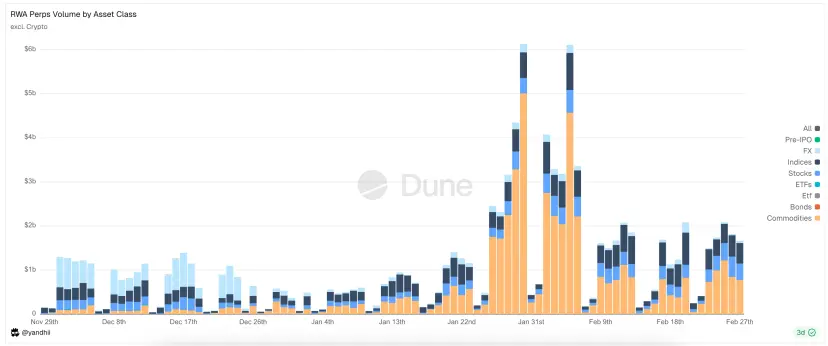

ภาพ: ประเภทสินทรัพย์หลักที่ RWA Perps Dex ซื้อขายในปัจจุบัน

1. ภูมิหลังตลาด (โอกาสในการเข้าสู่ตลาด RWA Perps)

1.1 เข้าสู่ตลาดที่ 1: ตลาดออปชันสิ้นเดือนของสหรัฐ

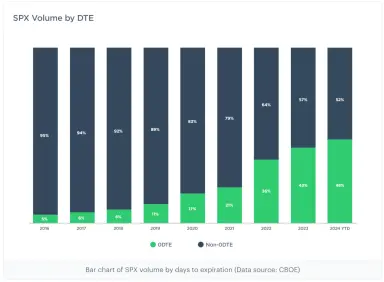

ในช่วง 10 ปีที่ผ่านมา ตลาดออปชันของสหรัฐประสบการเปลี่ยนแปลงเชิงโครงสร้างอย่างลึกซึ้ง จากข้อมูลของ Cboe Global Markets ซึ่งเป็นตลาดออปชันหลัก ปริมาณการซื้อขายออปชันสิ้นเดือนในดัชนี S&P 500 เพิ่มขึ้นจากน้อยกว่า 5% ในปี 2016 เป็นกว่า 60% ในปัจจุบัน โดยมูลค่าการซื้อขายต่อเดือนอยู่ที่ประมาณ 48 ล้านล้านดอลลาร์ ซึ่งมากกว่าการซื้อขาย Perpetual Contract บน CEX ถึงประมาณ 40 เท่า ข้อมูลนี้ไม่เพียงแสดงให้เห็นถึงความถี่ในการเทรดที่เพิ่มขึ้น แต่ยังสะท้อนให้เห็นถึงพลังของเงินทุนจำนวนมหาศาลที่แสวงหา Exposure เลเวอเรจในระยะสั้นภายในวันเดียว

หมายเหตุ: 0DTE ย่อมาจาก “Zero Days to Expiration” คือออปชันที่หมดอายุในวันเดียวกัน ซึ่งในวันสุดท้ายของการซื้อขายจะหมดอายุทันที เทรดเดอร์ใช้เพื่อการเก็งกำไรระยะสั้นและหลีกเลี่ยงความเสี่ยงจากการถือครองข้ามคืน

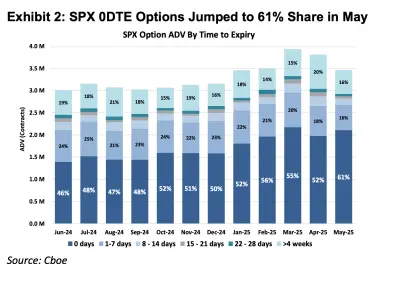

ภาพ: แสดงสัดส่วนออปชัน S&P 500 ที่หมดอายุในแต่ละช่วงเวลา ตั้งแต่ปี 2016 ถึง 2025 พบว่า 0DTE ในปี 2016 คิดเป็นเพียง 5% ของตลาดออปชัน แต่ในปี 2025 กลับพุ่งขึ้นเป็น 61% ซึ่งหมายความว่าเกือครึ่งหนึ่งของการเทรดออปชัน S&P 500 ในปัจจุบัน เป็นการเดาทิศทางในวันเดียวเพื่อเก็งกำไรระยะสั้น

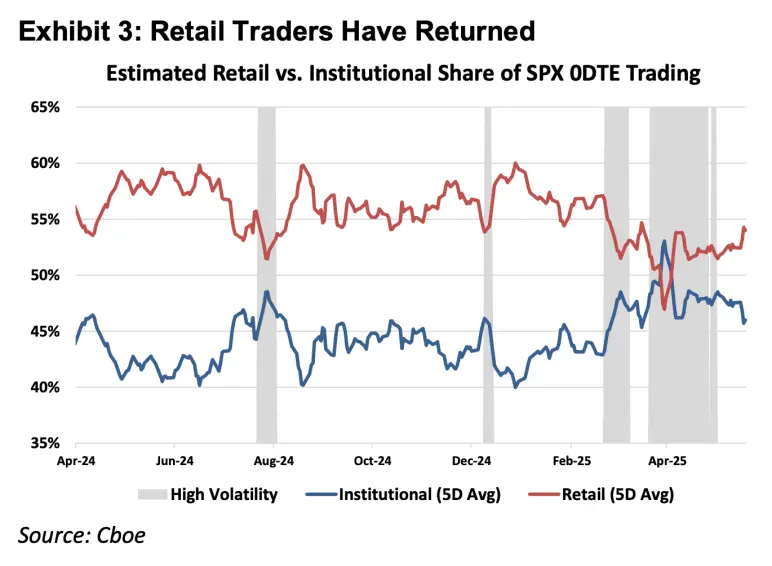

ภาพ: แสดงให้เห็นว่ากลุ่มเทรดเดอร์รายย่อยเป็นกลุ่มหลักในตลาด 0DTE

จากหลักการพื้นฐานของเครื่องมือทางการเงิน สินทรัพย์อนุพันธ์สามารถแบ่งเป็น Delta One และ Non-linear products สินทรัพย์ดั้งเดิม เช่น หุ้นและฟิวเจอร์ส เป็นเครื่องมือ Delta One ซึ่งความเสี่ยงจะเป็น สมดุลย์: การเพิ่มขึ้นของราคาสินทรัพย์จะให้ผลตอบแทนในระดับเดียวกันกับการลดลงของราคา ซึ่งเป็นเชิงเส้น (linear) แต่ในทางตรงกันข้าม ออปชันถูกออกแบบมาเพื่อบริหารความเสี่ยงแบบไม่สมดุลย์

ตัวอย่างเช่น ผู้จัดการกองทุนที่ถือหุ้น Apple จำนวนมาก เพราะเชื่อในพื้นฐานระยะยาว แต่กังวลว่ารายงานผลประกอบการระยะสั้นอาจทำให้ราคาหุ้นร่วงลง เขาสามารถซื้อออปชันวางขาย (Put) เพื่อเป็นประกันความเสี่ยงในพอร์ตของเขา ในโครงสร้างนี้ ผลตอบแทนของเขายังคงเพิ่มขึ้นตามราคาหุ้น (ผลตอบแทนเชิงบวกเมื่อราคาขึ้น) แต่ขาดทุนของเขาจะถูกจำกัดอยู่ในจำนวนเบี้ยประกัน (Premium) ที่จ่ายไป ซึ่งเป็นความเสี่ยงแบบไม่สมดุลย์

เพื่อให้บรรลุฟังก์ชัน “สิทธิและหน้าที่แยกจากกัน” นี้ โครงสร้างต้นทุนของออปชันนอกจากจะสะท้อนมูลค่าที่แท้จริง (Delta) แล้ว ยังต้องรวม Gamma (ความเสี่ยงจากความผันผวน) และ Theta (ค่าเวลาที่สูญเสียไปตามเวลา) เข้ามาด้วย

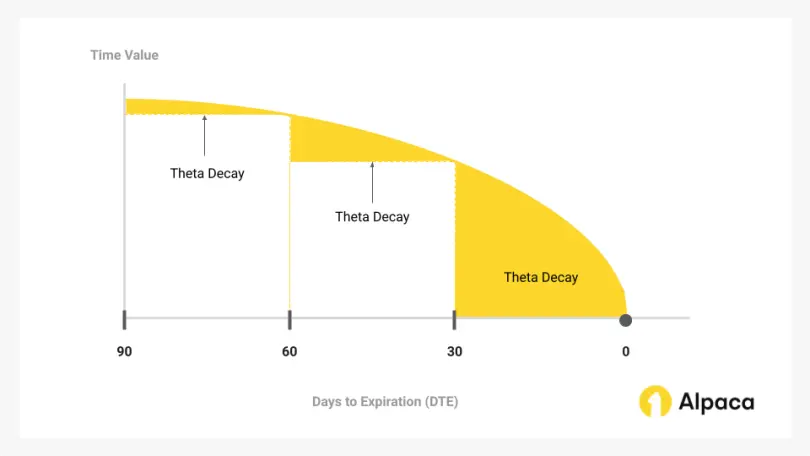

*ปรากฏการณ์ที่ตลาดออปชัน 0DTE เพิ่มขึ้นอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา สะท้อนให้เห็นความ paradox: เทรดเดอร์จำนวนมากไม่ได้ใช้เพื่อบริหารความเสี่ยงแบบไม่สมดุลย์หรือเก็งกำไรจากความผันผวน แต่ใช้เป็นช่องทางเดียวในการเข้าถึง Exposure ทิศทางในวันเดียว โดยต้องจ่ายค่า Theta (ค่าเวลาที่ลดลง) ในราคาที่แพงมาก ซึ่งหากราคาสินทรัพย์ขึ้นไม่เร็วพอที่จะชดเชยค่า Theta ก็อาจทำให้เทรดเดอร์ขาดทุนแม้จะเดาถูกทาง

ภาพ: ค่า Theta ซึ่งเป็นส่วนสำคัญของออปชันที่ลดลงตามเวลา เป็นหัวใจสำคัญของการเทรดออปชัน 0DTE

ดังนั้น Perpetual Contract ซึ่งเป็นผลิตภัณฑ์ Delta One จึงสามารถตัดค่า Theta และความผันผวนออกไปได้ ทำให้สามารถให้ Exposure เชิงเส้นบริสุทธิ์ ซึ่งจากมุมมองทางคณิตศาสตร์แล้ว มีความแม่นยำมากกว่าออปชัน 0DTE ในการรองรับความต้องการเก็งกำไรของเงินทุนในระดับนี้

1.2 เข้าสู่ตลาดที่ 2: ตลาด CFD ในต่างประเทศ

ในตลาดนอกสหรัฐอเมริกา ความต้องการเลเวอเรจของรายย่อยส่วนใหญ่มาจาก CFD (Contract For Difference) ซึ่งในปี 2025 คาดว่าจะมีปริมาณการซื้อขายเฉลี่ยต่อเดือนประมาณ 30 ล้านล้านดอลลาร์

แม้ CFD จะให้ผลตอบแทนเชิงเส้นแบบ Delta One แต่กลไกการดำเนินงานของตลาดนี้ส่วนใหญ่เป็นแบบตัวแทน (B-Book) ซึ่งมีปัญหาเรื่องความโปร่งใสอย่างชัดเจน โดยส่วนใหญ่เป็นการทำตลาดภายใน (Internal Market Making) ซึ่งเทรดเดอร์จะเทรดกับโบรกเกอร์โดยตรง (บางโบรกเกอร์ที่มีการบริหารความเสี่ยงอย่างรอบคอบก็จะทำการ hedge เพื่อหลีกเลี่ยงความเสี่ยง แต่ในภาพรวม ตลาด CFD ส่วนใหญ่เป็นกลไกศูนย์กลางและกล่องดำ โบรกเกอร์สามารถปรับราคา สไลด์ราคา และควบคุมความเร็วในการดำเนินการได้ตามต้องการ)

เมื่อเปรียบเทียบกับ CFD RWA Perps ก็สามารถถูกมองเป็น “CFD แบบโปร่งใสบนสมาร์ทคอนแทรกต์” โดยการนำกลไกการชำระเงิน การคำนวณอัตราดอกเบี้ยเงินทุน และราคาจาก Oracle ขึ้นบล็อกเชน ทำให้ลดความเสี่ยงจากการแทรกแซงของโบรกเกอร์แบบศูนย์กลาง และด้วยกลไกการชำระเงินแบบ Atomic บน Stablecoin ทำให้การเคลื่อนย้ายทุนมีประสิทธิภาพสูงสุดในระดับวินาที ทำให้เกิดการบริหารจัดการทุนแบบ Self-custody และการชำระเงินแบบเรียลไทม์

2. ความท้าทายในการสร้างผลิตภัณฑ์ RWA Perps

RWA Perps ไม่ใช่แค่การคัดลอก Perps สำหรับสินทรัพย์คริปโตที่เราคุ้นเคย ซึ่งสินทรัพย์คริปโตมีลักษณะการเทรด 24/7 การกำหนดราคาแบบเรียลไทม์ และการชำระเงินบนบล็อกเชนแบบ T+0 แต่สินทรัพย์ดั้งเดิมนั้นถูกจำกัดด้วยกฎหมายในโลกจริง ระบบวันหยุดธนาคาร และโปรโตคอลการชำระเงินที่ล้าสมัย

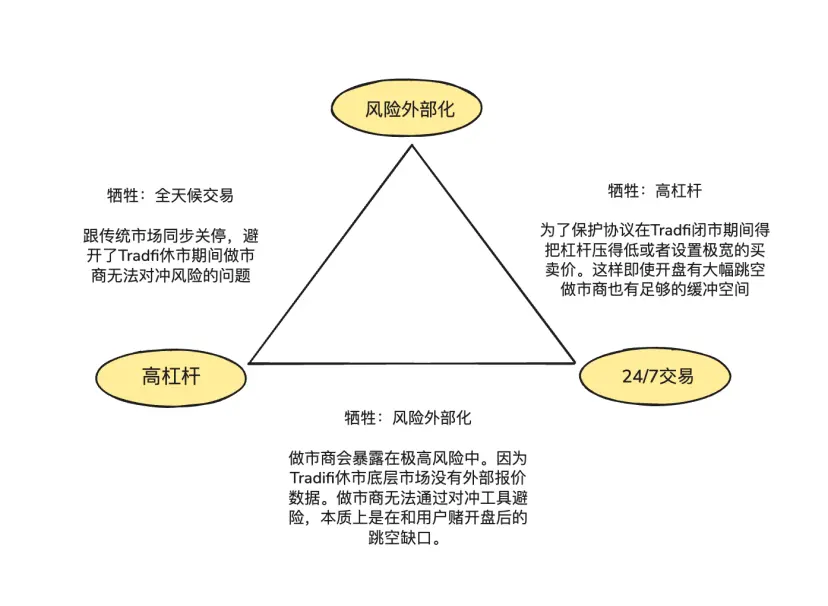

ลักษณะพื้นฐานของสินทรัพย์เหล่านี้ ทำให้เกิด “สามเหลี่ยมอันเป็นไปไม่ได้” ในการออกแบบผลิตภัณฑ์ RWA Perps:

- การใช้เลเวอเรจสูง (High Leverage): ตอบสนองความต้องการของผู้ใช้รายย่อยที่ต้องการเลเวอเรจสูง

- การเทรดตลอด 24/7 (全天候交易): คงไว้ซึ่งคุณค่าหลักของ DeFi ที่สามารถเทรดได้ทุกที่ทุกเวลา

- การ Externalize ความเสี่ยง (Risk Externalization): ทำให้โปรโตคอลและ Market Maker ไม่ต้องรับความเสี่ยงจากการเดาทิศทาง เพื่อความอยู่รอดในระยะยาว

2.1 เมื่อหุ้นในสหรัฐปิดตลาด ราคาบนบล็อกเชนจะอิงกับอะไร?

ผลิตภัณฑ์ Perps เป็น “สะท้อนราคาค้นหา” ซึ่งต้องการข้อมูลราคาจากตลาดสดอย่างต่อเนื่อง แต่เมื่อ Nasdaq หรือ CME ปิดในช่วงสุดสัปดาห์และกลางคืน ข้อมูลจาก Oracle ก็จะขาดช่วง

ความเสี่ยงหลักสองประการจากการปิดตลาดในช่วงสุดสัปดาห์:

ความเสี่ยงที่ 1: ตลาดในช่วงสุดสัปดาห์ไม่มีช่องทาง hedge สำหรับ Market Maker

Market Maker ที่สามารถเสนอราคาที่แคบและสภาพคล่องลึกได้ เพราะพวกเขาไม่เดิมพันทิศทาง แต่เน้นการถือครองตำแหน่งกลางๆ ที่รับค่าคอมมิชชั่น ซึ่งหมายความว่า เมื่อขายสัญญาหุ้น Tesla มูลค่า 1 ล้านดอลลาร์บนบล็อกเชน พวกเขาต้องทำการ hedge ทันทีในตลาดสดหรือฟิวเจอร์สเพื่อป้องกันความเสี่ยง

แต่เมื่อช่วงสุดสัปดาห์ ตลาดสดปิด ช่องทาง hedge ก็จะปิดตาม ทำให้ Market Maker ไม่สามารถปรับสมดุลความเสี่ยงได้ ในช่วงนี้ พวกเขาจะเลือกยกเลิกคำสั่งหรือปรับราคาขึ้นลงด้วยความเสี่ยงสูง ซึ่งเป็นสาเหตุให้ช่วงสุดสัปดาห์ สเปรดของคำสั่งซื้อขายขยายตัวขึ้นเป็นหลายเท่าของปกติ ทำให้สภาพคล่องลดลงอย่างมาก

ความเสี่ยงที่ 2: ความเสี่ยง gap เปิดในวันจันทร์

ในตลาดคริปโตที่เทรด 24/7 ราคามักจะเป็นเส้นต่อเนื่อง แต่ใน RWA Perps ราคาสินทรัพย์ในช่วงปิดตลาดจะสะสมความกดดันไว้ เมื่อเปิดตลาดในวันจันทร์ ราคาสามารถเกิด gap ขึ้นอย่างรุนแรง ซึ่งอาจทำให้กลไกการชำระเงินไม่สามารถหาคู่เทรดในช่วงราคาที่แตกต่างกันได้ทันเวลา

เพื่อรับมือกับปัญหานี้ ปัจจุบัน RWA Perps มีสองแนวทางหลัก:

- การจำลองราคาภายใน (เช่น TradeXYZ / Hyperliquid): ใช้อัลกอริทึม EMA เพื่อให้ราคาบนบล็อกเชนเคลื่อนไหวช้าๆ เมื่อข้อมูล Oracle ขาดช่วง ซึ่งยังคงเป็น “ตลาดเงา” ที่อาจถูกบงการได้อยู่

- การลดความเสี่ยงแบบบังคับ (เช่น Ostium): เป็นกลไกที่เน้นความปลอดภัย โดยกำหนดให้ตำแหน่งที่มีเลเวอเรจสูงต้องปิดอัตโนมัติหรือปรับลดเลเวอเรจก่อนปิดตลาดเท่านั้น ส่วนตำแหน่งที่มีเลเวอเรจต่ำ (มีมาร์จิ้นเพียงพอรับ gap 5-10%) จึงสามารถถือครองข้ามคืนได้ วิธีนี้ช่วยลดความเสี่ยงของการเกิด gap ในช่วงเปิดตลาดในวันจันทร์

2.2 วิธีให้บริการความลึกของการเทรดระดับ TradFi บนบล็อกเชนในต้นทุนต่ำ

ในด้านการพัฒนา DEX การเลือกกลไกสภาพคล่องและการดำเนินการคำสั่งเป็นตัวแปรสำคัญที่กำหนดประสิทธิภาพของทุน ความเสี่ยง และประสบการณ์ผู้ใช้ ปัจจุบันมีสองแนวทางหลัก: CLOB (Central Limit Order Book) และ Oracle-based Pool (กลุ่มเงินทุนอิง Oracle)

Hyperliquid ได้พิสูจน์ความสำเร็จของโมเดล Order Book ในสินทรัพย์ดั้งเดิม โดยเน้นการ hedge ที่ไร้แรงเสียดทาน: Market Maker ใช้ Stablecoin เพื่อโอนความเสี่ยงระหว่างแพลตฟอร์มในระดับมิลลิวินาที และสามารถ hedge ใน CEX ได้อย่างรวดเร็ว เนื่องจากทุนและสินทรัพย์อยู่ในเครือข่ายคริปโตที่เชื่อมต่อกันอย่างสูง ต้นทุนการ hedge ต่ำมาก ทำให้สามารถกดสเปรดให้แคบที่สุดเพื่อดึงดูดปริมาณการเทรดและสร้างวัฏจักรบวก

ในด้าน RWA Market Market Maker ต้องเผชิญกับแรงเสียดทานในการ hedge ข้ามแพลตฟอร์ม: USDC บนบล็อกเชน (T+0) กับการชำระเงินในสกุลเงินดั้งเดิมมีความล่าช้า ทำให้ต้องเก็บเงินสดจำนวนมากในบัญชีธนาคารเพื่อ hedge ในระยะยาว และในช่วงวันหยุดสุดสัปดาห์หรือวันหยุดธนาคาร ก็ไม่สามารถ hedge ได้ทันทีเมื่อเกิดความผันผวนรุนแรง

นี่คือเหตุผลที่ Kaledora ผู้ก่อตั้ง Ostium ยืนหยัดในแนวคิดโมเดล Pool-based แทน Order Book เพราะเชื่อว่าการ hedge แบบไร้แรงเสียดทานของคริปโตใน RWA Perps ยากที่จะทำได้จริง เมื่อเทรด NVDA ใน RWA Perps พวกเขาไม่สามารถใช้ Stablecoin hedge ใน Nasdaq ได้ทันที เนื่องจากต้องผ่านช่องทางธนาคารแบบดั้งเดิมที่ซับซ้อน

2.3 เมื่อเทรดเดอร์ทำกำไรจากแนวโน้มขาขึ้นอย่างต่อเนื่อง ระบบจะรับมืออย่างไรไม่ให้ล้มละลาย?

ความท้าทายที่สามคือกลไกของโปรโตคอลในการ hedge ภายนอกเพื่อรักษาความสามารถในการชำระหนี้ในระยะยาว เช่นเดียวกับโมเดล Pool ของ GMX ที่ทำหน้าที่เป็น “เจ้ามือรับแทงแบบ passive” โดยใช้สถิติและความน่าจะเป็นในการรับความเสี่ยงจากตำแหน่งเลเวอเรจสูงในตลาดที่มีความผันผวนสูง ซึ่งในตลาดคริปโตที่มีลักษณะเป็นช่วงๆ การคาดการณ์เชิงคณิตศาสตร์นี้เป็นผลดีต่อ LP

แต่ในสินทรัพย์ RWA ความเสี่ยงจะแตกต่างกันอย่างสิ้นเชิง ดัชนีเช่น S&P 500 มักมีแนวโน้มเป็นขาขึ้นต่อเนื่องเป็นปีๆ หากไม่มีกลไก externalization ความเสี่ยง ระบบจะไม่สามารถรับมือกับการทำกำไรต่อเนื่องของผู้ใช้ได้ ทำให้ LP ขาดทุนสุทธิและระบบอาจล้มเหลวในที่สุด

3. ตัวอย่างโครงการและกลไก: การตั้งราคาด้วย Oracle + กลุ่มเงินทุน (Pool-based + Oracle pricing) vs. Order Book

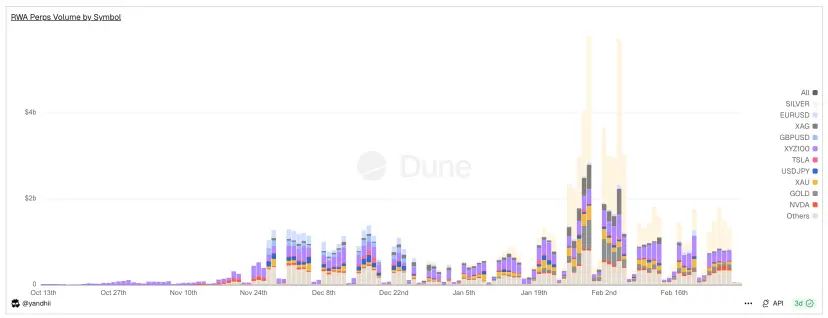

ภาพ: ปริมาณการซื้อขายรายวันของ RWA Perps Dex พบว่าช่วงสุดสัปดาห์จะมีปริมาณลดลงอย่างมาก

ความขัดแย้งหลักของ RWA Perps คือ “ความขาดช่วงของเวลาในเชิงกายภาพ” แม้แต่แพลตฟอร์ม RWA Perps ที่สร้างมูลค่าการซื้อขายเกิน 200 พันล้านดอลลาร์ใน 30 วัน ก็จะพบว่าช่วงสุดสัปดาห์ ปริมาณการซื้อขายลดลง 70-90% ซึ่งสะท้อนให้เห็นว่าสภาพคล่องยังคงพึ่งพาเวลาการเปิดตลาดของ TradFi อยู่

ในสภาพนี้ มีการพัฒนาแนวทางสองแบบ: แบบ Ostium ซึ่งเป็นโมเดล Active Hedge Pool และแบบ Trade.xyz ของ Hyperliquid ซึ่งเป็นโมเดล Internal Pricing CLOB

3.1 โครงการ RWA Perps รุ่นแรก Synthetix, Gains Network

ก่อนที่ Ostium และ Hyperliquid จะพยายามสร้างกลไก hedge ที่ซับซ้อนหรือปรับปรุง Order Book ในการทำธุรกรรม RWA DeFi ได้มีการทดลองสร้างสินทรัพย์สังเคราะห์ (Synthetic Assets) ในยุคแรก เช่น Synthetix และ Gains Network ซึ่งเป็นการพิสูจน์แนวคิดว่ามีความต้องการสินทรัพย์ RWA บนบล็อกเชนอย่างแรงกล้า แต่ก็เปิดเผยข้อจำกัดของกลไกในรุ่นแรกในด้านประสิทธิภาพและความปลอดภัย

Synthetix: โมเดลกลุ่มหนี้สินทั่วโลก

Synthetix เป็นหนึ่งในแพลตฟอร์มแรกที่พยายามนำราคาสินทรัพย์จริงเข้าสู่บล็อกเชน ในช่วงปี 2020-2021 ได้พยายามสร้าง sAAPL, sTSLA ซึ่งเป็นหุ้นอเมริกาในรูปแบบสังเคราะห์ โดยใช้กลไกกลุ่มหนี้สิน (Debt Pool) ซึ่งเป็นกลไกที่ให้ SNX เป็นเจ้าหนี้ร่วมกัน โดยไม่ต้องมี Order Book และอิงกับราคาจาก Oracle ซึ่งช่วยแก้ปัญหาสภาพคล่องในช่วงแรกได้ดีมาก (โดยเฉพาะในช่วงที่ใช้ liquidity mining เป็นแรงจูงใจ)

แต่ในปี 2021 Synthetix ได้ถอดสินทรัพย์ RWA ออกไปจำนวนมาก เนื่องจากขาดกลไก hedge ที่มีประสิทธิภาพ เมื่อราคาหุ้นในช่วงปิดตลาดไม่อัปเดต ก็เสี่ยงต่อการถูกโจมตี

โดยรวม Synthetix เป็นการสร้างโมเดลกลุ่มหนี้สินที่ให้สินทรัพย์สังเคราะห์เคลื่อนที่ได้บนบล็อกเชน โดยอิงกับราคาจาก Oracle และไม่มี Order Book ซึ่งยังคงมีอิทธิพลอยู่ แต่ในช่วงปี 2022 ก็เริ่มถอยออกจากตลาด RWA Perps ไป

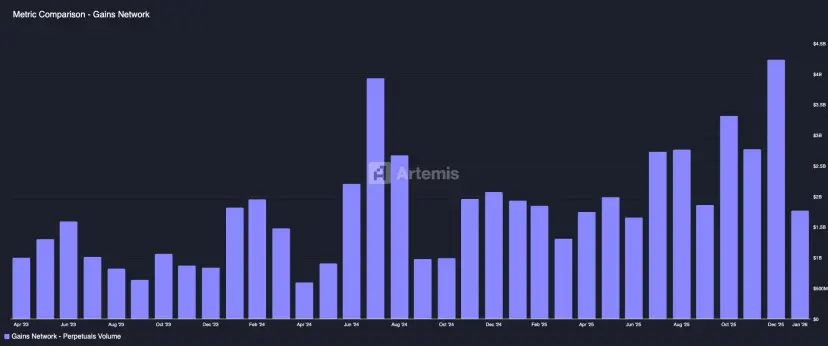

Gains Network (gTrade): โมเดลกลุ่มทุนและกลไกการตั้งราคาโดย Oracle

Gains เป็นอีกหนึ่งโครงการในยุคแรกที่พยายามสร้างกลไกสินทรัพย์สังเคราะห์แบบ leverage บนบล็อกเชน โดยใช้กลุ่มทุนเป็นคู่เทรด (Counterparty) เช่น USDC, DAI, ETH ซึ่งผู้ใช้สามารถเปิดตำแหน่ง leverage ได้ โดยกลุ่มทุนจะรับความเสี่ยงและผลตอบแทนตามราคาที่เปลี่ยนแปลง

ภาพ: โมเดลกลุ่มทุนและกลไกการตั้งราคาของ Gains

- โมเดลสภาพคล่องและกลไกการเทรด:

- กลุ่มทุนแบบ Single-sided: ใช้ USDC/DAI เป็นหลัก

- โทเคน GNS เป็นกลไกเสริมความเสี่ยงและแรงจูงใจ: เมื่อกลุ่มทุนมีกำไร จะนำกำไรไปซื้อ GNS กลับมาเผาเพื่อลดอัตราเงินเฟ้อ เมื่อขาดทุน ก็จะออก GNS เพื่อชดเชยความเสียหาย

ด้านการตั้งราคา Gains ใช้ Chainlink เป็นแหล่งข้อมูลราคาสด และบวกค่าความต่างคงที่ (Spread) ซึ่งเป็นค่าธรรมเนียมที่จ่ายให้ LP และ GNS staker ในด้านความปลอดภัย มีการใช้ค่าธรรมเนียมผลกระทบราคา (Price Impact Fee) สำหรับคำสั่งขนาดใหญ่ การตั้งขีดจำกัดกำไรขาดทุน (Limit) เพื่อป้องกันการขาดทุนเกินกว่าที่กำหนด

โดยรวม Gains เป็นตัวอย่างของการสร้างแพลตฟอร์มเทรด leverage แบบ decentralized ที่ครอบคลุมหลายตลาด ซึ่งเป็นการพิสูจน์ว่า “กลไก Oracle + กลุ่มทุน” สามารถรองรับการเทรดขนาดใหญ่ได้ แต่ก็ยังมีข้อจำกัดในเรื่องความเสี่ยงของกลุ่มทุนและการบริหารความเสี่ยงของกลไกนี้ ซึ่งเป็นบทเรียนสำคัญสำหรับโครงการในอนาคต

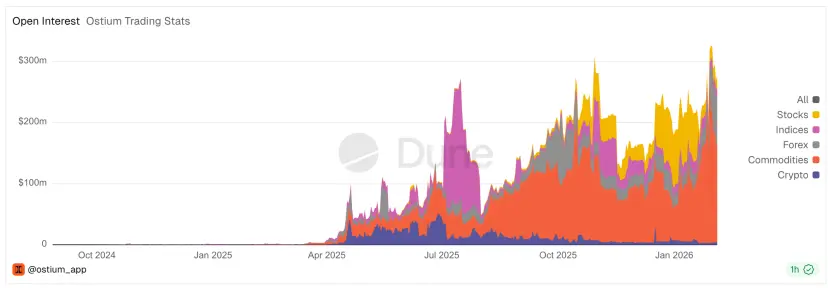

3.2 Ostium: การพัฒนากลไก Pool-based สู่แพลตฟอร์ม CFD แบบบนบล็อกเชน

Ostium เป็นแพลตฟอร์ม RWA Perp ที่เปิดตัวบน Arbitrum ในปี 2025 โดยยังคงใช้กลไก Pool-based เป็นแกนหลัก แต่ได้พัฒนาระบบให้มีการผสมผสานระหว่างกลไก Hedge แบบ A-Book (การ hedge แบบตรงไปตรงมา) และ B-Book (การบริหารความเสี่ยงภายใน) เข้าด้วยกันบนบล็อกเชน เพื่อแก้ปัญหาความขัดแย้งระหว่าง “เทรดเดอร์ได้กำไรแล้ว LP ขาดทุน” ซึ่งเป็นปัญหาเดิมของโมเดล Pool

กลไกสภาพคล่องและกลไกการเทรดแบบใหม่:

- โครงสร้างสองชั้นของกลุ่มสภาพคล่อง

- ชั้นแรก: Liquidity Buffer เป็นกลไกสำรองของโปรโตคอล ซึ่งเก็บรายได้และความเสียหายของเทรดเดอร์ไว้ โดยทำหน้าที่เป็น “เกราะป้องกัน” คล้ายกับกลไกใน Gains Network

- ชั้นสอง: OLP Vault เป็นกลุ่มทุน LP ที่ให้ความเสี่ยงโดยตรง เมื่อ Liquidity Buffer หมด ก็จะเข้าไปเป็นคู่เทรดโดยตรง

แนวคิดสำคัญคือ การแยก “การชำระเงิน” กับ “การเทรด” ออกจากกันอย่างสมบูรณ์ ซึ่งเป็นการพัฒนาจากโมเดล Pool แบบเดิม โดย Ostium เชื่อว่าการบริหารความเสี่ยงในระยะยาวในตลาดหุ้นหรือสินทรัพย์ดั้งเดิม ต้องอาศัยกลไก hedge ที่ซับซ้อนและมีประสิทธิภาพสูง ซึ่งต้องอาศัยทีมงานมืออาชีพและเทคโนโลยี hedge ที่รวดเร็วและแม่นยำ เช่น การ hedge ข้ามแพลตฟอร์มในระดับมิลลิวินาที การบริหารเงินทุนแบบ dynamic และการ monitor ตำแหน่ง Delta อย่างใกล้ชิด

กลไกความปลอดภัยในช่วงเวลาปิดตลาด

Ostium ได้ออกแบบกลไกให้สอดคล้องกับช่วงเวลาการซื้อขายของตลาดหุ้น เช่น การใช้ Oracle ที่มี timestamp เพื่อให้แน่ใจว่าการดำเนินการคำสั่งจะเกิดขึ้นเฉพาะในช่วงเปิดตลาดเท่านั้น และมีการตั้งค่าการปิดอัตโนมัติสำหรับตำแหน่งที่มี leverage สูงในช่วงใกล้ปิดตลาด เช่น การปิดอัตโนมัติใน 15 นาทีสุดท้ายก่อนปิด เพื่อป้องกันความเสี่ยง gap ในช่วงเปิดตลาด

ทำไม GMX ถึงไม่ทำแบบนี้?

GMX ยังคงยึดโมเดล Pool แบบเดิม เนื่องจากเชื่อว่าการแยกความเสี่ยงและ hedge ออกจาก Pool จะทำให้เกิดความซับซ้อนและลดรายได้ ซึ่งในตลาดคริปโตที่มีความผันผวนสูง การใช้กลไกภายใน Pool เพื่อรับความเสี่ยงรวมกันเป็นกลยุทธ์ที่เหมาะสมกว่า แต่ในตลาดสินทรัพย์ดั้งเดิมที่มีความผันผวนต่ำกว่า Ostium มุ่งเน้นไปที่การสร้างแพลตฟอร์ม CFD ที่สามารถรองรับปริมาณการเทรดสูงและความเสี่ยงต่ำที่สุด

ทำไมถึงเลือกโมเดล Pool แทน Order Book?

Kaledora ผู้ก่อตั้ง Ostium ให้เหตุผลว่า โมเดล Pool สามารถแก้ปัญหาข้อจำกัดด้านความเสี่ยงและขนาดของตลาดได้ดีกว่า Order Book โดยการผสมผสานกลไก A-Book และ B-Book เข้าด้วยกัน ทำให้สามารถถ่ายโอนความเสี่ยงแบบเรียลไทม์ไปยังตลาดขนาดใหญ่และหลีกเลี่ยงข้อจำกัดด้านขนาดของ Pool ซึ่งเป็นอุปสรรคสำคัญต่อการขยายตลาด

ทำไมกลไก Order Book ถึงไม่เหมาะสมใน RWA?

เพราะในตลาดสินทรัพย์ดั้งเดิม ราคามีความแม่นยำและเป็นแบบเรียลไทม์อยู่แล้วในตลาดหลัก เช่น Nasdaq, CME การสร้าง Order Book บนบล็อกเชนเพื่อแข่งขันกับตลาดเหล่านี้เป็นการสิ้นเปลืองทรัพยากรและไม่คุ้มค่า เนื่องจากความลึกของตลาดและความแม่นยำของราคามีอยู่แล้วในตลาดหลัก การสร้างกลไกนี้บนบล็อกเชนจึงเป็นการซ้ำซ้อนและอาจทำให้เกิดความล่าช้าและต้นทุนสูงเกินไป

สรุปภาพรวม:

กลไกและโครงสร้างของ RWA Perps ยังคงเป็นความท้าทายที่สำคัญ เนื่องจากความแตกต่างของสินทรัพย์ดั้งเดิมและคริปโต รวมถึงความซับซ้อนของกลไก hedge และการบริหารความเสี่ยงในเชิงลึก โครงการต่างๆ จึงพยายามพัฒนากลไกที่ผสมผสานระหว่างกลไกกลุ่มทุน กลไก hedge อัตโนมัติ และกลไกการตั้งราคาจาก Oracle เพื่อสร้างแพลตฟอร์มที่ปลอดภัยและมีประสิทธิภาพสูงสุดในตลาด RWA

หมายเหตุ: ข้อมูลและกลไกในบทความนี้เป็นภาพรวมของแนวโน้มและเทคโนโลยีในตลาด RWA Perps ซึ่งอาจมีการเปลี่ยนแปลงตามเทคโนโลยีและกลยุทธ์ของแต่ละโครงการในอนาคต