Премія за ризик і вартість капіталу

На фінансових ринках інвестори не приймають ризик безкоштовно. Якщо інвестиція пов’язана з невизначеністю, вона має пропонувати додатковий заробіток як компенсацію—ця додаткова винагорода називається премією за ризик.

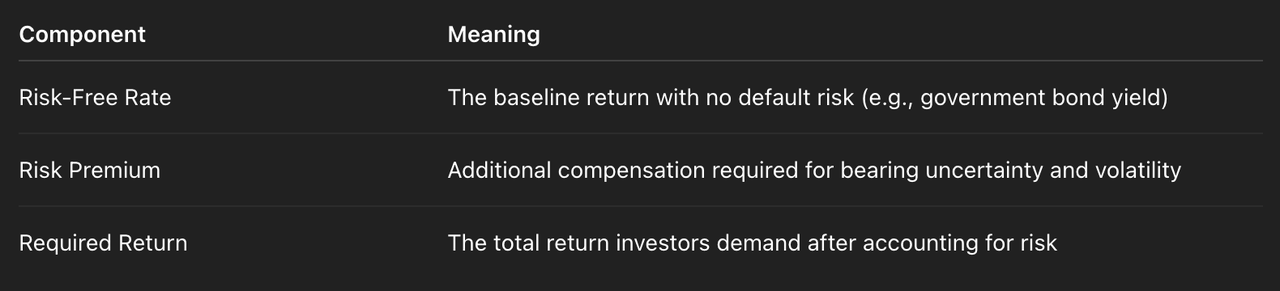

Найбільш базова логічна структура представлена у таблиці нижче:

Формула: Необхідний заробіток = Безризикова ставка + Премія за ризик. Вартість капіталу визначається цією структурою.

Коли компанія залучає фінансування, вона має забезпечити очікуваний заробіток відповідно до рівня ризику, щоб залучити інвесторів. Чим вищий ризик, тим вища вартість капіталу; чим вища вартість капіталу, тим нижча оцінка компанії.

З точки зору інвестора, джерела премії за ризик включають:

- Кредитний ризик (ймовірність дефолту)

- Ринковий ризик (системна волатильність)

- Ризик ліквідності (складність ліквідації)

- Політичний та регуляторний ризик

- Ризик інформаційної асиметрії

Коли ринкові умови нестабільні, премія за ризик зростає; коли ринкові очікування оптимістичні та ліквідність висока, премія за ризик скорочується. Тому зміни цін активів часто не спричинені змінами самого активу, а виникають через зміну ринкових вимог до компенсації за ризик.

Процентні ставки, дисконтування та цінність часу

Якщо премія за ризик пояснює, як ціноутворюється невизначеність, то процентні ставки та механізми дисконтування пояснюють, як ціноутворюється час. Основний принцип у фінансах: один долар сьогодні цінніший за один долар у майбутньому. Це цінність часу грошей.

У TradFi оцінка активів по суті є дисконтуванням майбутніх грошових потоків. Чи йдеться про акції, облігації чи нерухомість, їхня вартість визначається як сума майбутніх грошових потоків, дисконтуваних за певною ставкою.

Наприклад:

- Зростання процентних ставок → підвищення ставки дисконтування → зниження поточної вартості майбутніх грошових потоків → зниження цін активів

- Зниження процентних ставок → зниження ставки дисконтування → підвищення поточної вартості майбутніх грошових потоків → підвищення цін активів

Саме тому політика центральних банків щодо процентних ставок впливає на всі активи.

Ставка дисконтування зазвичай складається з двох компонентів:

- Безризикова ставка

- Премія за ризик

Таким чином, процентні ставки впливають не лише на ринок облігацій, а й на оцінку акцій та рух капіталу.

Коли ринок очікує підвищення процентних ставок у майбутньому, довгострокові активи зазвичай перебувають під тиском; коли очікується послаблення ліквідності, активи зростання отримують перевагу. Час і ризик об’єднані в моделі дисконтування.

Волатильність і механізм формування ринкових очікувань

Якщо процентні ставки ціноутворюють час, а премія за ризик ціноутворює невизначеність, то волатильність ціноутворює ринковий консенсус щодо майбутньої невизначеності.

Волатильність не є тотожною самому ризику, а є ринковим очікуванням майбутніх коливань цін. У традиційних фінансових ринках волатильність формується кількома ключовими механізмами:

- Відмінності макроекономічних очікувань серед учасників ринку

- Зміни ліквідності

- Рівень кредитного плеча та тиск маржі

- Невизначеність через важливі політики чи події

- Попит на хеджування на ринку деривативів

Волатильність має властивість самопосилення:

- Ринок зростає/падає → волатильність зростає → моделі ризику стають жорсткішими → пасивне зменшення кредитного плеча → подальше зростання волатильності

- Ринок стабілізується → волатильність знижується → кредитне плече збільшується → зростає апетит до ризику

Передбачувана волатильність на ринку опціонів прямо відображає, як ринок ціноутворює майбутній ризик. Наприклад, коли інвестори купують великі обсяги захисних опціонів на продаж, передбачувана волатильність зростає, що свідчить про підвищені ринкові очікування ризику. Волатильність також стала самостійним активом для торгівлі.