Автор оригіналу | Stacy Muur(@stacy_muur)

Переклад | Odaily зіркова щоденна газета(@OdailyChina)

Перекладач | Дінган (@XiaMiPP)

! [Збої в управлінні, хаос в аірдропі, невідповідність вартостей: які токени потрібні криптоіндустрії?] ](https://img-cdn.gateio.im/webp-social/moments-ac85c5b2c5f8181cee134a47840d0dbd.webp)

Примітка редактора: @BinanceResearch опублікувала звіт про дослідження еволюції моделей токенів у червні 2025 року, який містить детальний огляд спроб та уроків, отриманих проєктами Web3 у дизайні токенів, стимулах та структурі ринку за останні кілька років. Від бульбашки ери 1CO, короткої слави майнінгу ліквідності до нещодавнього перегляду методу випуску, засобів управління та економічної моделі.

Стайсі Мур підготувала цей звіт, виділивши десять ключових спостережень, які виявляють основні проблеми, такі як невдача в управлінні, низька ефективність аірдропів, розрив у моделях, спотворення пропозиції тощо. Водночас вона також зазначила поступове повернення ринку до «справжнього попиту» та «підтримки доходу». У період низького ринку ці відкриття можуть стати важливим орієнтиром для наступного етапу випуску токенів, оцінки та інновацій механізмів.

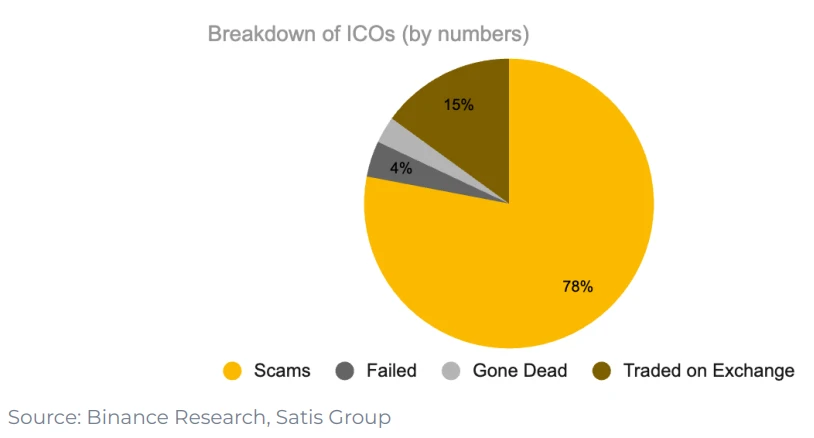

1. У проектах епохи 1CO лише 15% врешті-решт успішно виходять на біржу

78% проектів є повними шахрайствами, решта або зазнає невдачі, або поступово зникає. Це вказує на те, що на той момент ринок був переповнений короткостроковим мисленням, що призводило до браку справжньої мотивації для сталого розвитку.

2. “Управління” як дизайн корисності токена насправді не спрацювало.

Після аеродропу UNI лише 1% гаманців обрали збільшення своїх активів, 98% гаманців ніколи не брали участі в жодному голосуванні з управління.

Управління теоретично звучить чудово, але на практиці багато разів це просто інший спосіб сказати «вихідна ліквідність».

3. Ліквідність майнінг почалася в 2019 році з Synthetix, але не змогла підтримувати довгостроковий попит.

Проте, “управлінські права” не підтримували постійну увагу до проєкту. Дані показують, що 98% отримувачів аірдропу ніколи не брали участь в управлінні, більшість людей після аірдропу просто продавали токени.

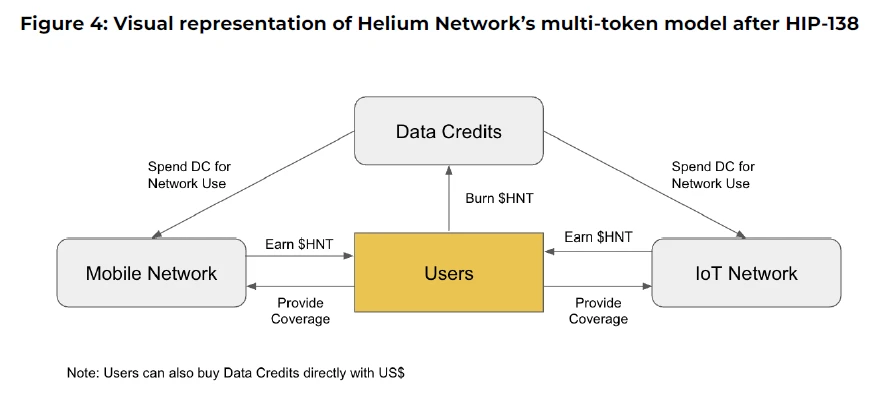

4. Спроба багатократної токеноміки Axie Infinity та Helium не вдалася

Проекти, такі як Axie Infinity та Helium, використовували багатовалютну модель, відокремлюючи “спекулятивну цінність” від “функціональної корисності”. Один токен використовується для захоплення вартості, а інший - для використання в мережі.

Але на практиці це розділення не спрацювало: спекулянти ринули в “функціональні токени”, механізми стимулювання були спотворені, і вартість почала розпадатися. Врешті-решт, обидва проекти змушені були повернутися до більш простого дизайну з одним токеном.

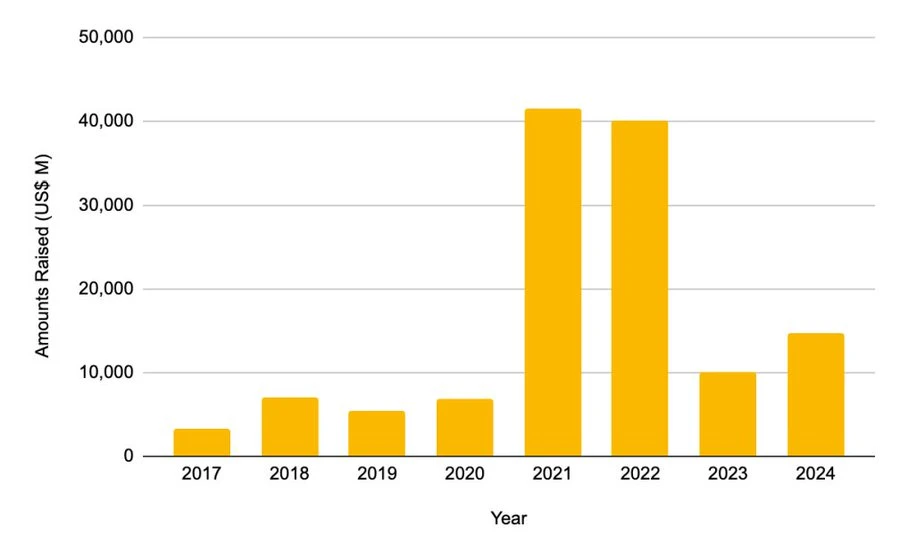

5. Приватне фінансування досягло піку в 2021 – 2022 роках

- Загальна сума фінансування у 2021 році склала 414,6 мільярда доларів США

- 2022 рік становив 401,2 мільярда доларів

Цей обсяг вже перевищив сумарні інвестиції за весь період 2017 – 2020 років у два рази. Проте, цей фінансовий бум не тривав надалі.

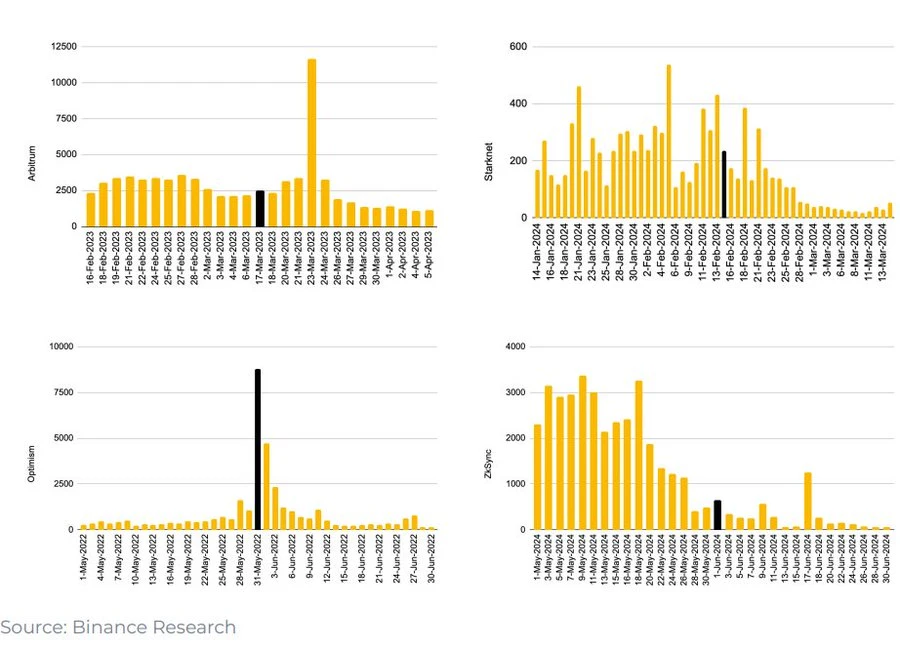

6. Після знімка повітряної роздачі L2, використання міжланцюгового мосту різко знизилося

Щоразу, коли L2 оголошує про знімок аеродропу, використання крос-чейн мосту швидко зменшується. Це означає, що цей сплеск використання не є результатом реального попиту, а викликаний аеродроперами, які штучно підвищують обсяги торгів.

Більшість користувачів продають токени після аірдропу, тоді як команда проекту часто помилково сприймає такі короткострокові “потоки” як справжнє відповідність продукту ринку (Product-Market Fit).

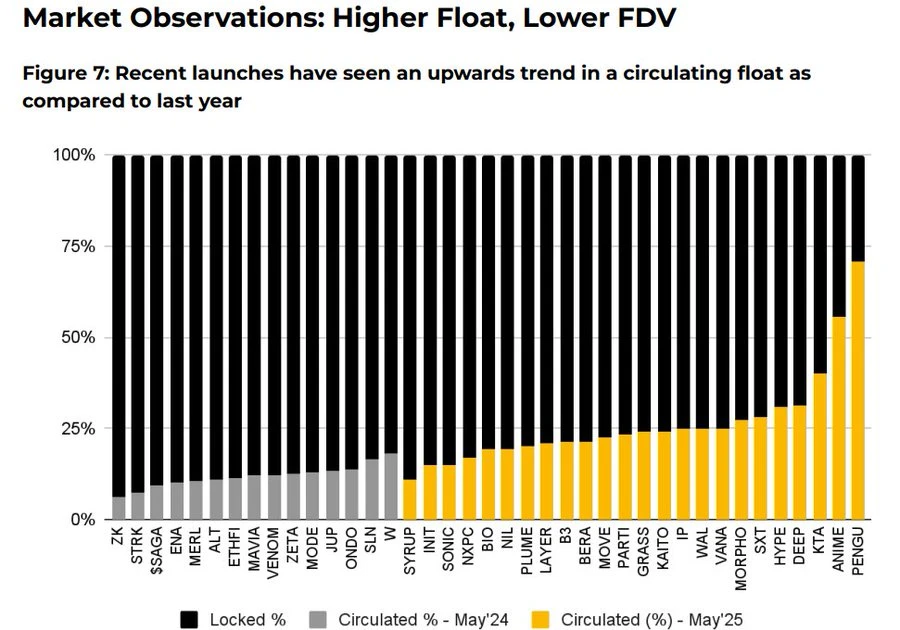

7. У 2025 році відбудеться зміна в способі випуску токенів.

- Початкова обіг на ринку значно зріс

- Середнє повністю розведене оцінювання (FDV) знизилося з 5,5 мільярда доларів до 1,94 мільярда доларів

Дані свідчать, що токени, які мали вищий обіг на момент випуску та більш розумну оцінку, показують кращі результати після виходу на ринок. Ринок поступово винагороджує більш реалістичні та прозорі економічні моделі токенів.

8. Повернення механізму викупу

Протоколи, такі як Aave, dYdX, Hyperliquid, Jupiter, запровадили структуровану програму “викупу та знищення”, використовуючи доходи від протоколу для викупу токенів з ринку та їх знищення. Це є символом фінансової стабільності, а також є тимчасовим рішенням у ситуації, коли питання “недостатньої корисності токенів” ще не вирішене.

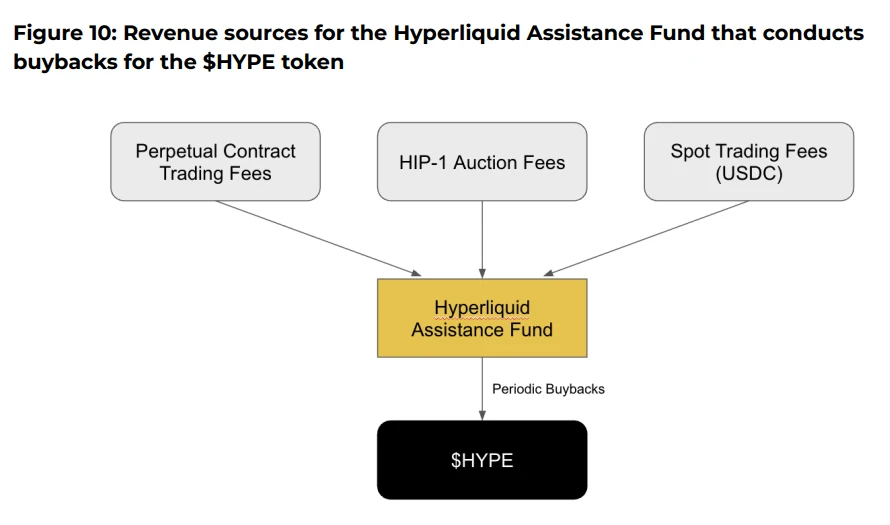

9. Істина про викуп Hyperliquid

Наприклад, у випадку з @HyperliquidX, цей протокол викупив і знищив HYPE токени на суму понад 8 мільйонів доларів, ці кошти походять з 54% його доходу від торгових комісій. Однак цей викуп не призвів до виплати дивідендів тримачам токенів, а лише підтримав ціну токена шляхом створення “дефіциту”.

Критики вважають, що цей викуп є неправильним розподілом капіталу. Він створює штучну дефляцію, замість того щоб повертати реальний дохід тримачам токенів. На відміну від цього, токенна модель з властивістю розподілу доходів, можливо, зможе забезпечити кращий стимул для узгодження.

10. Believe App є новим гравцем у поточному наративі ICM (миттєвого створення ринку)

Цей додаток дозволяє користувачам легко створювати токени на ланцюгу Solana, публікуючи твіти у специфічному форматі на X (колишній Twitter), наприклад, “$TICKER + @launchcoin”, що викликає відкриття цін та розгортання ліквідності через модель зв’язаної кривої, реалізуючи публікацію та торгівлю спільнотними токенами без необхідності розробки.

Остаточний висновок: незважаючи на постійні еволюції моделі, корисність токенів залишається невирішеним питанням.

- Механізм управління виявився недостатньо привабливим для користувачів

- Плани викупу в певній мірі є просто альтернативним засобом для токенів, які не мають внутрішнього попиту.

- Механізм балів та аірдропів більше орієнтований на короткострокові стратегії

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.