在 попередніх циклах засновник Sonic (колишній Fantom) Андре Кронье був відомий як «король DeFi».

Зараз цей колишній король знову повернувся і приніс на ринок нову парадигму фінансування.

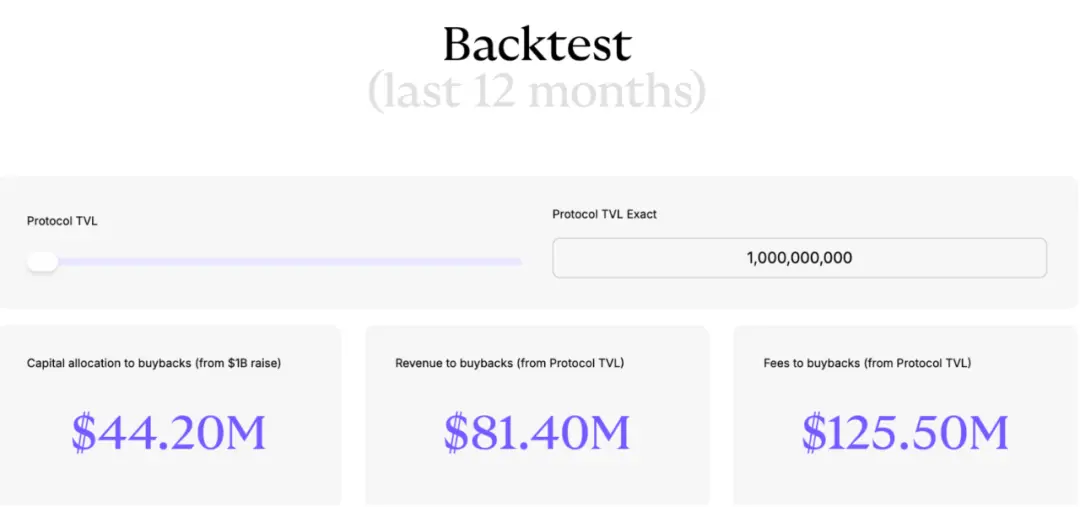

У дуже обережному нинішньому ринковому середовищі Flying Tulip минулого місяця завершив раунд посівного фінансування приблизно на 200 мільйонів доларів і планує залучити ще 800 мільйонів доларів через публічний розподіл, щоб довести загальну суму залучених коштів до оцінки у 1 мільярд доларів.

Як це вдалося?

Останній проект AC — Flying Tulip, орієнтований на «повний стек фінансового ринку на блокчейні», має на меті об’єднати функції спотового ринку, кредитування, перпетуальних контрактів тощо за допомогою уніфікованої моделі ризику та ціноутворення. Технічно проект підкреслює гібрид AMM (автоматизованих маркет-мейкерів) + ордербук, коригування волатильності для кредитування та підтримку міжланцюгових операцій.

Проще кажучи, його мета — повторне використання «однієї й тієї ж застави» для різних функцій, щоб підвищити капітальну ефективність.

Найбільшою інновацією цього проекту є те, що його механізм фінансування є зворотнім, тобто «некомерційне фінансування», яке включає:

- Право викупу на блокчейні: структура фінансування Flying Tulip містить механізм «on‑chain redemption right» (тобто право інвесторів у певних умовах викупити свої інвестиції шляхом знищення токенів). Всі приватні та публічні інвестори мають право на викуп у будь-який час (подібно до безстрокового пут-опціону), що дозволяє викупити інвестиції за початковою сумою, створюючи асиметричний профіт з обмеженим ризиком зниження та потенційним зростанням.

- Механізм викупу: реалізується через аудитовані смарт-контракти з обмеженнями швидкості та чергою, щоб забезпечити платоспроможність.

- Вкладення коштів: залучені кошти не витрачаються безпосередньо, а інвестуються у протоколи Aave, Ethena, Spark тощо для отримання приблизно 4% річних доходів.

- Касові потоки: частина коштів інвестується у низькоризикові DeFi-стратегії або структуровані продукти для покриття операційних витрат і потреб у викупі.

- Ризикова ізоляція: резерви для викупу відокремлені від операційних коштів, що забезпечує безпеку.

Ця модель дозволяє зберігати цілісність залучених коштів, отримуючи доходи для підтримки операцій, і базується на принципі «використання доходів, а не основного капіталу» для функціонування проекту.

Щодо стимулювання, команда FT застосувала інноваційний підхід, запозичений у провідної децентралізованої біржі hyperliquid, і на цій основі розробила механізм заохочення та викупу:

- Нульовий початковий розподіл: команда не отримує початковий розподіл токенів, а доходи від протоколу використовуються для відкритих ринкових викупів.

- Залежність доходів: прибутки команди залежать від фактичного використання протоколу та його довгострокової ефективності.

- Постійний викуп: всі джерела доходів (комісії за торгівлю, кредитні спреди, доходи від стабільних монет тощо) спрямовані на викуп і знищення токенів.

- Прозорість: план викупів має чіткий графік, що запобігає непрозорому розподілу токенів, характерному для традиційних проектів.

- Фіксований обсяг та дефляційний механізм: загальна кількість FT обмежена 10 мільярдами, кожен долар застави відповідає 10 токенам, без інфляції, із механізмами дефляції для підвищення цінності токенів і їхньої рідкості.

Суть цього фінансування — інвестори купують довгостроковий пут-опціон із можливістю викупу основної суми, а команда отримує підтримку через низькоризиковий доход від DeFi.

Тобто, у цій інвестиції інвестори можуть у будь-який момент обміняти свої токени на початкові долари (або еквівалент стабільної монети). Зібрані 200 мільйонів доларів інвестуються у низькоризикові DeFi-стратегії (наприклад, Aave, Ethena, Spark), що приносить близько 4% річних доходів. Це означає, що при залученні 1 мільярда доларів щороку можна отримувати приблизно 40 мільйонів доларів доходу для покриття операційних витрат.

Це дозволяє використовувати залучені кошти як базовий капітал, який не витрачається, а лише приносить пасивний дохід для підтримки роботи проекту. Однак довгострокова стабільність залежить від доходів платформи, що забезпечує її самодостатність.

Для інвесторів участь у такому фінансуванні означає вартість втрати можливості використання своїх коштів — opportunity cost. Ця модель є ключовою інновацією, що відрізняє проект від традиційних способів залучення капіталу. Вона дозволяє інвесторам нести лише витрати можливості, але й отримувати додатковий захист у вигляді доходів від DeFi.

У період буму ця форма може працювати повільніше, і частина коштів може бути викуплена через прагнення до високих прибутків.

Відомі або повідомляються інвесторами організації включають: Brevan Howard Digital, CoinFund, DWF Labs, FalconX, Hypersphere, Lemniscap, Nascent, Republic Digital тощо.

Для проекту цей підхід створює стійкий пул коштів і стабільний грошовий потік. У майбутньому, якщо інші проєкти захочуть залучити інституційні кошти, їм, можливо, доведеться пропонувати подібний механізм захисту капіталу та прив’язки доходів до активності платформи, щоб команда могла отримувати прибуток і при цьому стимулювати використання платформи, уникати ранніх продажів.

Загалом, інтереси початкових інвесторів зазвичай мають пріоритет перед інтересами вторинних покупців і команди, що враховано у механізмі. Такий підхід має потенціал змінити стандарти первинного ринку криптовалют, забезпечуючи інвесторам більшу безпеку та довгострокову стабільність.

Звісно, успіх проекту залежить від того, наскільки добре його основний продукт зможе конкурувати у жорсткому ринковому середовищі. Хоча це потребує часу для підтвердження, ми сподіваємося побачити позитивний розвиток. Ця модель може стати новою високою планкою для майбутніх стартапів у галузі.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.