“Трампівський рахунок”: національна ставка, що змінює американське багатство та майбутнє

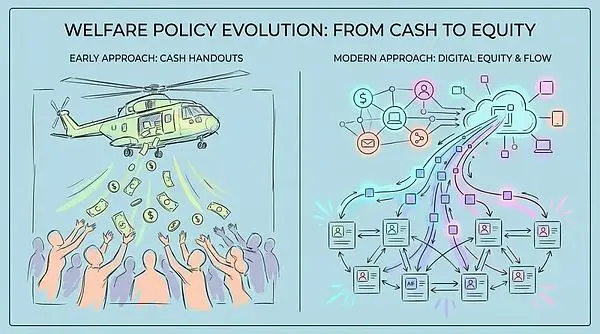

У мінливому глобальному економічному ландшафті тихо з’являється ініціатива під назвою “Трампівський рахунок”. Це не просто соціальна пільга — це масштабний експеримент, який може глибоко змінити наше розуміння багатства, нерівності та навіть майбутнього країни. Вона знаменує собою перехід від традиційного “грошового вертольота” до революційної “вертолітної власності”, тісно пов’язуючи економічну долю наступного покоління з динамікою фондового ринку.

Якщо цю політику реалізують, відтепер і протягом наступних 18 років вона буде постійно забезпечувати ліквідність для американського фондового ринку. Найближчим часом це можна вважати позитивним фактором для ринку.

Від “грошового вертольота” до “вертолітної власності”

За останні півстоліття державне втручання в економіку стало звичним явищем. Від кейнсіанського управління попитом до кількісного пом’якшення під час фінансових криз — федеральний уряд звик стимулювати споживання через прямі виплати населенню. Податкові чеки у 2008-му, ковідні виплати у 2020-му — все це вкладалося в цю логіку. Проте поява “Трампівського рахунку” ламає цю традицію, вводячи нову концепцію — “вертолітної власності”.

“Трампівський рахунок” не обмежується вирішенням нагальних проблем — його амбіції значно більші. Через примусове блокування активів та довгостроковий ефект складних відсотків він прагне прив’язати економічну долю наступного покоління безпосередньо до динаміки фондового ринку.

Уявіть: кожен новонароджений громадянин США отримує від федерального уряду “стартовий капітал” у розмірі 1000 доларів. Ці гроші не можна витратити одразу — вони примусово інвестуються у фондовий ринок, і до досягнення повноліття ніхто не має до них доступу. Крім того, родина Делл пожертвувала 6,25 мільярда доларів, щоб надати “стартову власність” у формі акцій дітям, народженим до цього моменту. Це знаменує перехід ідеї “суспільства власників” від політичного гасла до масштабної фінансової інфраструктури.

Архітектура політики та механізм роботи “Трампівського рахунку”

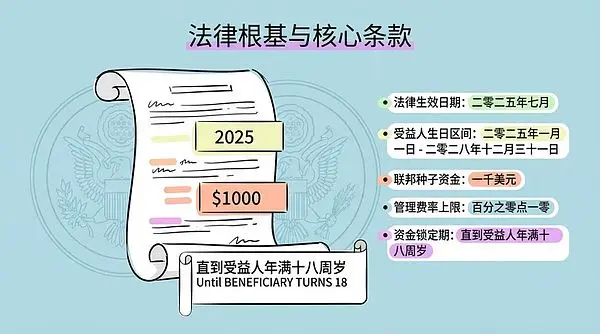

Юридична база “Трампівського рахунку” закладена в законі про податки та видатки, що набирає чинності у липні 2025 року. Закон передбачає інвестиційний інструмент із податковими перевагами, подібно до Roth IRA, але з суворішими обмеженнями щодо віку та зняття коштів.

Ключові положення:

- Коло бенефіціарів: кожна дитина з соціальним номером, народжена у США з 1 січня 2025 по 31 грудня 2028 року.

- Федеральний стартовий капітал: Мінфін США одноразово вносить 1000 доларів.

- Управління та комісії: кошти централізовано адмініструє Мінфін, а приватні фінансові установи оперують рахунками; річна комісія не перевищує 0,10%.

- Строк блокування: активи блокуються до досягнення 18 років; дострокове зняття можливе лише у разі смерті чи тяжкої інвалідності. Цей 18-річний період покликаний максимально використати ефект складних відсотків і забезпечити “капітальний” характер коштів.

Однак закон має явний міжпоколінний розрив: він охоплює лише новонароджених після 2025 року, залишаючи тих, хто народився раніше, без федеральної підтримки. Це може призвести до різного держпідходу навіть до дітей однієї сім’ї. Саме тут величезна пожертва Майкла та Сьюзан Делл закриває цю прогалину, започатковуючи прецедент прямої участі приватного капіталу у розподілі національного добробуту.

Алгоритмічний розподіл та виклики “Плану Делла”

Пожертва Делла не універсальна, а адресна — через точні географічні та економічні алгоритми. Дитина має відповідати таким умовам, щоб отримати 250 доларів “стартового капіталу Делла”:

- Вік 10 років і менше (народжені до 1 січня 2025 року).

- Проживання в поштовому районі із середнім сімейним доходом менше 150 000 доларів.

- Відсутність федеральної підтримки у 1000 доларів.

У підсумку формується трирівнева система “вертолітної власності”:

- Перший рівень: новонароджені 2025-2028, федеральний старт 1000 доларів — універсальний підхід.

- Другий рівень: діти до 10 років, фонд Делла — 250 доларів, з обмеженням за доходом району.

- Третій рівень: діти старше 10 років або з багатших районів — без підтримки.

Вступ Делла означає кардинальний зсув у логіці соціальних пільг: від податкового регулювання до спирання на “благодійний капітал” супербагатіїв. Алгоритмічний розподіл за індексом поштового району покликаний підвищити точність, але породжує нові проблеми рівності — “помилкове визначення гентрифікації” та “пастка високих витрат”, коли частина бідних сімей залишиться поза увагою.

Постійне поповнення та суперпенсійний рахунок

Довгострокова ефективність “Трампівського рахунку” — у його можливості постійного поповнення. Щороку на рахунок можна вносити до 5000 доларів, а після 2027 року ліміт індексується на інфляцію. Джерела внесків різноманітні:

- Родини можуть вкладати післяподатковий дохід — інвестиційний приріст відтерміновано оподатковується.

- Роботодавець може щорічно вносити до 2500 доларів на рахунок дитини працівника — це не включається у дохід співробітника і є новою безподатковою зарплатною пільгою.

- Місцева влада і благодійні організації також можуть робити внески, що не впливають на загальний ліміт.

Такий механізм — це, по суті, “суперпенсійний рахунок” для неповнолітніх. Коли бенефіціар досягне 18 років, рахунок перетворюється на класичний пенсійний рахунок, а кошти можна використати на освіту, першу нерухомість або бізнес. Зняття на інші цілі оподатковується й навіть штрафується. Механізм “блокування” та “податкових пільг” примусово забезпечує капіталізацію протягом довгого періоду.

Примусові інвестиції та вплив на ринок: ставка на інфляцію активів

Найяскравіша особливість “Трампівського рахунку” — примусова інвестиційна стратегія: за законом кошти мають інвестуватися у індексні фонди, що відстежують широкий ринок США, наприклад, S&P 500. Це прив’язує майбутнє багатство мільйонів американських дітей до Уолл-стріт і створює потужний пасивний попит, нечутливий до ціни.

“Гіпотеза нееластичного ринку” стверджує, що попит на акції набагато менш еластичний, ніж традиційно вважалося. Кожен долар інвестицій може збільшувати ринкову капіталізацію на 5 доларів і більше.

За оцінками, якщо щороку в США народжується близько 3,5 млн немовлят, федеральний стартовий капітал щороку вливає на ринок 3,5 млрд доларів. Додаємо внески Делла та сімейні поповнення — і маємо постійний потужний потік коштів. Вливання цих грошей не залежить від оцінки ринку, а керується законом і демографією — незалежно від злетів і падінь, кошти продовжують скуповувати акції з індексу S&P 500.

Цей механізм може посилити “ефект великих компаній” — нові кошти надмірно спрямовуються у Apple, Microsoft, Nvidia та інші гіганти. Дослідження показують: пасивне інвестування суттєво підвищує ціни великих компаній, часто без зв’язку з фундаменталом. Тобто “Трампівський рахунок” може мимоволі стати двигуном зростання цін на акції гігантів і ще більше концентрувати ринок.

Також це ставка на інфляцію активів. “Грошовий вертоліт” викликає інфляцію споживчих цін, “вертолітна власність” — безпосередньо інфляцію активів. Критики вважають: суть політики — субсидія власникам активів, штучне зростання попиту на акції за сталої чи навіть зменшуваної пропозиції.

Формується самопосилювальний цикл: федеральні кошти та сімейні заощадження примусово купують акції, ціна зростає; менеджмент компаній бачить це й віддає перевагу викупу акцій замість дивідендів; викуп скорочує обсяг вільних акцій, а постійний попит із рахунків ще сильніше підіймає ціни.

Це справжня національна ставка: розрахунок на те, що цей фінансовий інженерний механізм зможе постійно створювати паперове багатство, і не призведе у майбутньому до катастрофічної переоцінки.

Секвенційний ризик та нові виклики благодійного управління

Для бенефіціарів головний ризик — “секвенційний ризик”. На відміну від гарантованої ставки сингапурського Central Provident Fund, “Трампівський рахунок” перекладає весь ринковий ризик на особу. Уявімо “проблему 2043-го”: діти, народжені у 2025-му, досягають повноліття у 2043-му, й саме тоді ринок обвалюється — “державне придане” знецінюється в одну мить. Наразі у законі не прописано автоматичного зменшення ризику на кшталт цільових фондів, тож бенефіціари наражаються на екстремальні ризики “хвоста”.

Участь родини Делл — це не лише пожертва, а й нова модель благодійного управління. Встановлюючи поріг середнього доходу у поштовому районі, фонд Делла фактично виконує функції напівдержавної структури, вирішуючи, хто має право на пільги. Точне управління даними — це плюс, але і тут існує ризик “помилкового визначення гентрифікації” та “пастки високих витрат”.

Коли державна соціальна політика залежить від благодійників, змінюється сам характер суспільного договору: пільга перестає бути правом, що випливає з громадянства, і стає актом доброї волі багатих. Модель може тимчасово закрити фінансові прогалини, але в довгостроковій перспективі підриває стабільність та передбачуваність системи соціальної підтримки.

Міжнародний досвід: Велика Британія, Сінгапур і “дитячі облігації”

Щоб краще оцінити переваги й недоліки “Трампівського рахунку”, порівняймо його із глобальними моделями актив-орієнтованої соціальної політики.

- Уроки британського “Дитячого трастового фонду”: 2002-2011 рр. — автоматичне відкриття рахунків, але понад 758 тисяч рахунків залишилися “непретендованими” при досягненні повноліття, що становить 1,4 млрд фунтів. Це попередження: модель “автоматичного залучення” в поєднанні з 18-річним “ефектом забуття” може призвести до того, що мільйони найбідніших дітей так і не скористаються цим багатством.

- Сінгапурський “Central Provident Fund” — примусова інтеграція: обов’язкові внески до 37% зарплати, кошти інтегровані з житлом, медициною тощо, гарантована ставка від 2,5% до 4%. “Трампівський рахунок” позбавлений такої інтеграції та захисту — це радше ізольована “скарбничка”, а не складова системи соцзахисту.

- “Дитячі облігації” — ідеологічна протилежність: демократи на чолі з Корі Букером пропонують диференційоване фінансування залежно від добробуту сім’ї для скорочення нерівності. “Трампівський рахунок” дає рівний стартовий капітал, але багаті родини можуть щорічно інвестувати ще 5000 доларів без податків. Критики вважають, що це — створення податкового притулку для багатих за державний кошт, що посилює, а не зменшує розрив.

Математичне моделювання: за річної дохідності 7%, дитина з малозабезпеченої родини, отримавши 1250 доларів старту, але без змоги поповнювати, матиме через 18 років лише близько 4200 доларів. Дитина з багатої сім’ї, яка щороку вносить максимально дозволені 5000 доларів, отримає майже 200 тисяч доларів. Різниця — у 46 разів!

Скорочення пільг і сценарії майбутнього

Критики остерігаються: “Трампівський рахунок” — це не просто “додавання”, а прелюдія до “віднімання” інших пільг. Політики можуть скоротити соціалку, аргументуючи: “У кожного є рахунок на акції”. Є свідчення, що у законодавстві вже закладено зменшення витрат на медицину та харчові талони. Це означає — “майбутній пиріг” в обмін на “сьогоднішній хліб”, що вкрай небезпечно для сімей на межі виживання.

Виходячи з наявних даних та історичного досвіду, можна змоделювати три сценарії розвитку “Трампівського рахунку”:

- Сценарій A: золота доба суспільства власників (ринковий бум):

- Умова: наступні 20 років економіка США зростає, ІІ підвищує продуктивність, S&P 500 дає понад 8% річних.

- Результат: загальне зростання активів, послаблення класових конфліктів, молодь підтримує капіталізм.

- Політичний ефект: стратегія “інвесторського класу” республіканців має тріумф, консолідація правого політичного поля.

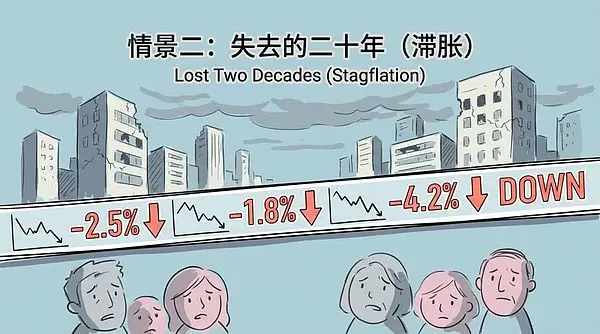

- Сценарій B: втрачені двадцять років (стагфляція):

- Умова: стагфляція, переоцінений ринок різко падає, інфляція зводить нанівець номінальний приріст.

- Результат: втрата купівельної спроможності, удар по звичайних сім’ях.

- Політичний ефект: панує наратив “державної афери”, руйнування довіри до фінансової системи, зростання популізму.

- Сценарій C: бюрократичне болото і “сплячі активи” (британський сценарій):

- Умова: складність процедур відлякує малозабезпечених, приватні компанії не зацікавлені у дрібних рахунках.

- Результат: мільйони “сплячих” рахунків, Уолл-стріт “з’їдає” активи через комісії.

- Політичний ефект: політика розглядається як регресивна дотація, критикується за бюрократію та фінансове “хижацтво”.

Висновок: ставка на майбутнє — власність і можливості

“Трампівський рахунок” і концепція “вертолітної власності” — це глибока перебудова логіки американського державного управління. Ставка — на силу фінансових складних відсотків, щоб кожен громадянин став учасником фондового ринку.

Суть цієї ставки — у трьох припущеннях:

- Ринкове: фондовий ринок США завжди буде ефективним генератором багатства, а не казино.

- Поведінкове: усі родини, незалежно від достатку, зможуть грамотно керувати довгостроковими активами.

- Соціальне: власність на активи здатна замінити перерозподіл доходів і вирішити проблему нерівності.

Пожертва Делла дала програмі імпульс, але й показала її вразливість до залежності від приватного капіталу. Якщо експеримент вдасться — народиться ціле покоління власників активів; якщо ні — економічна безпека покоління буде похована у волатильності графіків.

Це вже не “роздача грошей” — це “роздача власності”. Це спроба не лише переосмислити соціальну політику, а й переформатувати відносини громадянина та капіталізму. На 18 років блокується не лише капітал — блокується уся уява американського суспільства про “можливості”.