Динаміка ціни Bitcoin продовжує залишатися млявою перед фінальним рішенням щодо політики Федеральної резервної системи США (Fed) у цьому році. Проте структура ринку під поверхнею демонструє зовсім іншу картину.

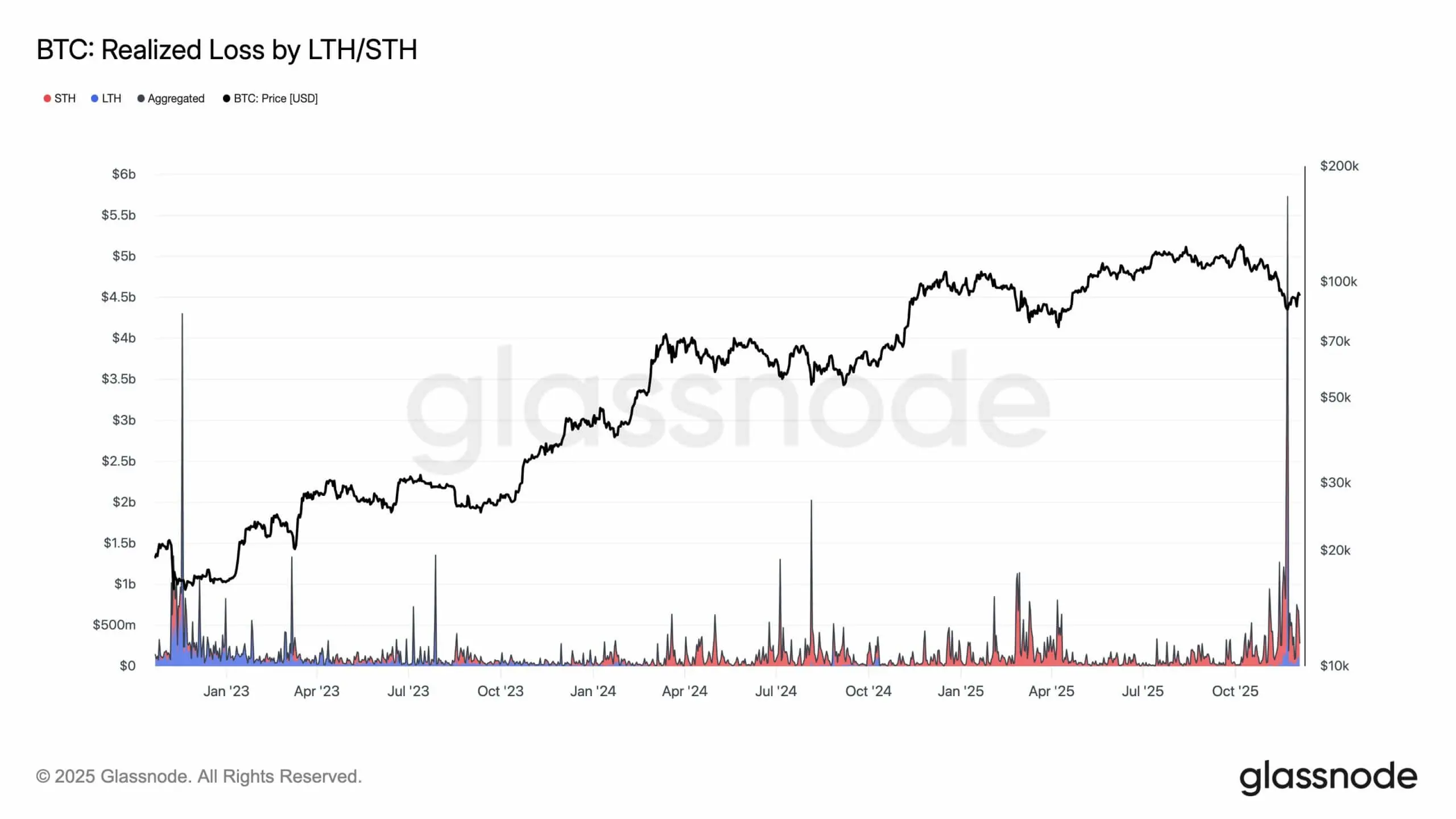

Попри незначну волатильність цін, on-chain дані фіксують, що інвестори фіксують збитки майже на 500 мільйонів доларів щодня, кредитне плече на ринку ф’ючерсів різко знижується, а майже 6,5 мільйонів BTC перебувають у стані нереалізованих збитків. Ці сигнали більше нагадують завершальні етапи попередніх фаз згортання циклів, аніж звичайну фазу накопичення.

Ця “реструктуризація” відбувається саме тоді, коли Fed входить у важливу точку повороту монетарної політики. Після скорочення балансу ще приблизно на 2,4 трильйона доларів, рівень банківських резервів досяг чутливої нижньої межі, тоді як ставка овернайт SOFR постійно наближається до верхньої межі політики.

Реальний рівень збитків Bitcoin | Джерело: Glassnode## Поворотний момент ліквідності

Реальний рівень збитків Bitcoin | Джерело: Glassnode## Поворотний момент ліквідності

За даними Financial Times, програма кількісного згортання (QT) офіційно завершилась 1 грудня, закривши багаторічний період вилучення ліквідності з боку Fed.

Відтепер найважливішим сигналом на засіданні FOMC цього тижня є не зниження на 25 базисних пунктів, яке вже враховано ринком, а подальша стратегія щодо балансу – зокрема, план переходу до Reserve Management Purchases (RMP).

Evercore ISI прогнозує, що ця програма може стартувати вже у січні 2026 року з обсягом близько 35 мільярдів доларів на місяць для викупу казначейських векселів. Реінвестування з MBS у короткострокові активи дозволить поступово збільшити банківські резерви, що еквівалентно розширенню балансу понад 400 мільярдів доларів на рік.

Хоча Fed і не називає це пом’якшенням, по суті, RMP знаменує собою перший імпульс розширення ліквідності з початку QT – фактор, на який Bitcoin зазвичай реагує чутливіше, ніж на коливання ставок.

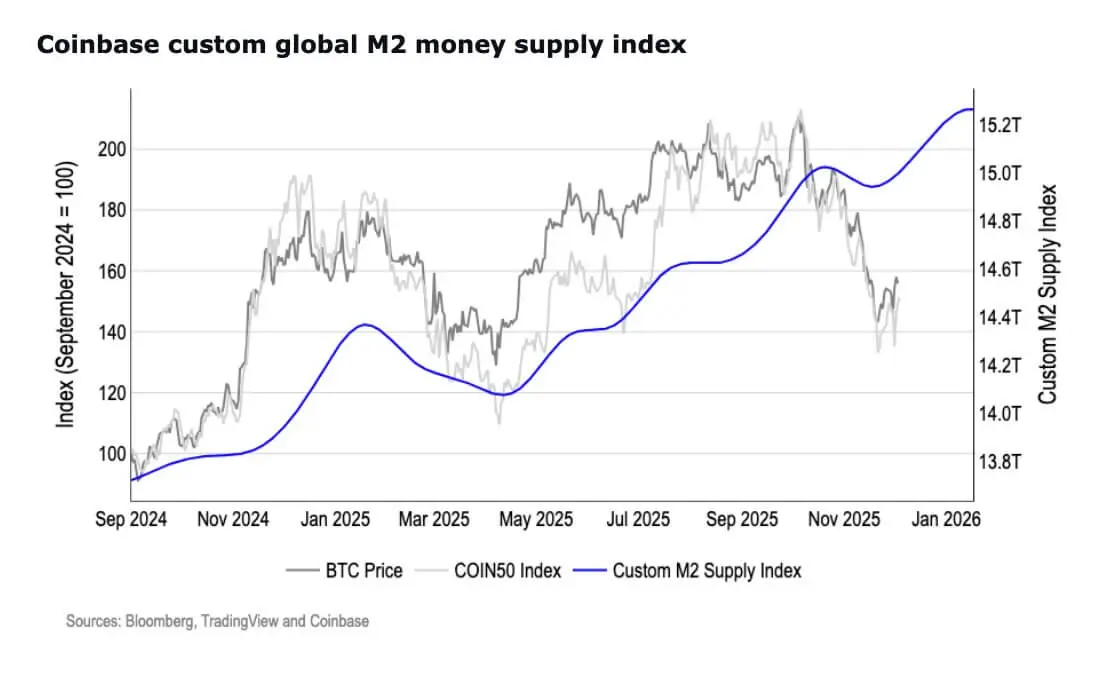

Тим часом грошова маса М2 у США досягла рекордних 22,3 трильйона доларів, перевищивши пік 2022 року – це ознака можливої зміни ліквідного циклу.

Грошова маса М2 США | Джерело: Coinbase## “Макропастка” і тиск з боку ринку праці

Грошова маса М2 США | Джерело: Coinbase## “Макропастка” і тиск з боку ринку праці

Причина, яка змушує Fed змінювати курс, походить із ринку праці:

- Нефермерські зарплатні зменшилися у 5 із останніх 7 місяців.

- Темпи найму, кількість відкритих вакансій і рівень добровільних звільнень знижуються.

- Тому сценарій “м’якої посадки” захищати дедалі важче.

Інфляція вже знизилася, але все ще вище цільового рівня, а утримання жорсткої політики стає дедалі дорожчим. Тому те, як голова Пауелл опише стан ринку праці, рівень банківських резервів і час запуску RMP, визначатиме очікування на 2026 рік.

Для Bitcoin це формує два сценарії:

- Якщо Fed підтвердить початок відновлення резервів → ринок може вирішити, що поточна ціна не відповідає політичному курсу → прорив зони 92.000–93.500 доларів може активувати потік ліквідності.

- Якщо Fed займе обережну позицію → BTC може залишатися або повернутися у зону 75.000–82.000 доларів – там раніше формувався сильний попит.

Ознаки “капітуляції” всередині ринку Bitcoin

Тим часом on-chain дані свідчать про тиху реструктуризацію:

- Короткострокові холдери продовжують продавати на слабких цінах.

- Маржа прибутку майнерів скорочується, оскільки собівартість виробництва наближається до 74.000 доларів.

- Складність майнінгу демонструє найбільше зниження з липня 2025 року, що свідчить про відхід слабких майнерів.

Проте цей тиск супроводжується ознаками дефіциту пропозиції:

- Великі гаманці акумулювали близько 45.000 BTC за минулий тиждень.

- Баланс BTC на біржах продовжує зменшуватися.

- Потік стейблкоїнів зростає – це сигнал про очікування повторного входу капіталу.

Bitwise фіксує уповільнення припливу капіталу у Bitcoin: зростання Realized Cap за 30 днів становить лише 0,75% на місяць, що відображає баланс між фіксацією прибутку та збитків. Це “тиша”, яка часто передує формуванню стійкого дна ринку.

Технічний погляд

Наразі Bitcoin затиснутий між двома важливими зонами:

- Вище 93.500 доларів → відкриває шлях до 100.000 доларів, 103.100 доларів (собівартість короткострокових холдерів) та довгострокових MA.

- Нижче 82.000–75.000 доларів → зона, яка раніше не раз поглинала продажі.

Те, що Bitcoin і золото рухаються у протилежних напрямках, свідчить: інвестори перерозподіляють капітал згідно з ліквідними очікуваннями, а не просто змінюють ризиковий профіль.

Якщо Пауелл підтвердить, що етап відновлення резервів стане наступним кроком політичного циклу, капітал, ймовірно, швидко повернеться у активи, що виграють від пом’якшення ліквідності – а Bitcoin зазвичай реагує на це першим.

Тхач Шань

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.