Автор: @arndxt_xo

Переклад: AididiaoJP, Foresight News

Коротко: Я в короткостроковій перспективі оптимістично налаштований щодо ризикових активів через капітальні витрати на ШІ, споживання, яке стимулюється заможними верствами, і все ще досить високий номінальний ріст—усі ці фактори структурно сприятливі для корпоративних прибутків.

Простіше кажучи: коли вартість позик знижується, «ризикові активи» зазвичай показують гарні результати.

Водночас я глибоко сумніваюся щодо нинішнього наративу про те, що все це означає для наступного десятиліття:

- Проблема суверенного боргу не вирішиться без певної комбінації інфляції, фінансового придушення або форс-мажорних подій.

- Народжуваність і демографічна структура непомітно обмежуватимуть реальний економічний ріст і тихо підвищуватимуть політичні ризики.

- Азія, особливо Китай, дедалі більше стане ключовим джерелом як можливостей, так і «хвостових» ризиків.

Тож тренд триває, тримайте ті самі прибуткові двигуни. Але формуючи портфель, слід розуміти: шлях до знецінення грошей і демографічної трансформації буде тернистим, а не лінійним.

Ілюзія консенсусу

Якщо ви читаєте тільки думки великих інституцій, може здатися, що ми живемо в ідеальному макросвіті:

Економічне зростання «стійке», інфляція прямує до цілі, ШІ — це довгостроковий попутний вітер, Азія — новий диверсифікаційний двигун.

Останній прогноз HSBC на 1 квартал 2026—чітке відображення цього консенсусу: залишатися на бичачому ринку акцій, переважно вкладати в технології та комунікації, робити ставку на переможців ШІ та азіатські ринки, фіксувати дохідність інвестмент-грейд облігацій і згладжувати волатильність альтернативними та мультиактивними стратегіями.

Частково я погоджуюся з цим. Але якщо зупинитися на цьому, ви пропустите справжню суть.

За фасадом реальність така:

- Цикл прибутків, зумовлений капітальними витратами на ШІ, набагато сильніший, ніж здається.

- Механізм монетарної політики частково втрачає ефективність через величезний державний борг, що лежить на приватних балансах.

- Деякі структурні «бомби сповільненої дії» — суверенний борг, демографічний спад, геополітична перебудова — сьогодні мало важливі для квартальних результатів, але критичні для того, що станеться з «ризиковими активами» через 10 років.

Цей текст — моя спроба примирити два світи: один — привабливий, «стійкий», зручний для продажу, інший — хаотичний, складний і залежний від траєкторії розвитку.

1. Ринковий консенсус

Почнемо з типових поглядів інституційних інвесторів.

Їхня логіка проста:

- Бичачий ринок акцій триває, але волатильність зростає.

- Диверсифікація секторів: перевага технологіям і комунікаціям, але також частки в комунальних (електроенергія), промислових і фінансових компаніях для цінності та різноманітності.

- Використання альтернативних і мультиактивних стратегій для захисту від просадок — золото, хедж-фонди, приватні кредити/капітал, інфраструктура та стратегії волатильності.

Головне — ловити дохідність:

- Через вузький спред — перемістити кошти з високодохідних облігацій у інвестмент-грейд.

- Додати облігації компаній і держоблігації EM у твердій валюті та місцевій валюті для додаткового доходу і низької кореляції з акціями.

- Використовувати інфраструктуру та стратегії волатильності як джерела дохідності для хеджування інфляції.

Азія — ключовий елемент диверсифікації:

Перевага Китаю, Гонконгу, Японії, Сінгапуру, Південної Кореї.

Ключові теми: бум дата-центрів в Азії, провідні китайські інноваційні компанії, зростання прибутковості азіатських компаній за рахунок викупу/дивідендів/злиття і поглинань, а також якісні азіатські кредитні облігації.

У сфері фіксованого доходу ставка робиться на:

- Глобальні інвестмент-грейд облігації, що дають високий спред і можливість зафіксувати дохідність до зниження політики ставок.

- Перевага державним облігаціям EM у місцевій валюті — для доходу, потенційного валютного зиску та низької кореляції з акціями.

- Легке недоінвестування у глобальні високодохідні облігації — через високу оцінку і окремі кредитні ризики.

- Це класичне «кінець циклу, але не фінал»: працюй за трендом, диверсифікуй, нехай Азія, ШІ та дохідні стратегії ведуть твій портфель.

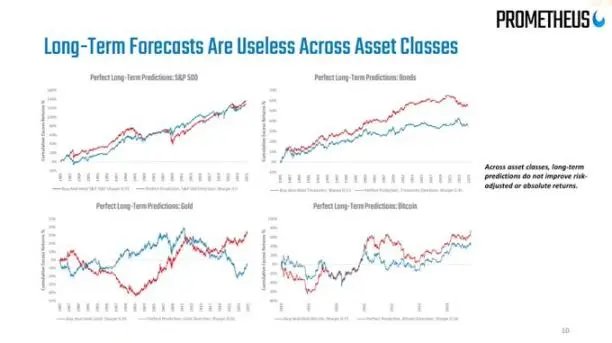

Я вважаю, що на горизонті 6-12 місяців ця стратегія в цілому правильна. Але проблема в тому, що більшість макроаналізу зупиняється тут, а реальні ризики починаються лише далі.

2. Тріщини під фасадом

Макро:

Номінальні витрати в США зростають на 4-5% — це прямо підтримує корпоративні доходи.

Але головне: хто витрачає? Звідки гроші?

Проста розмова про падіння рівня заощаджень («у споживачів закінчуються гроші») — це не те. Якщо заможні сім’ї використовують депозити, беруть кредити, монетизують прибутки від активів, то навіть при повільнішому зростанні зарплат і слабшому ринку праці вони можуть споживати далі. Надлишкове споживання над доходом фінансується балансом (багатством), а не поточними доходами.

Тобто чимала частина граничного попиту походить від заможних домогосподарств, а не від масового зростання заробітків.

Тому дані виглядають суперечливо:

- Загальне споживання тримається міцно.

- Ринок праці слабшає, особливо на низькооплачуваних позиціях.

- Нерівність доходів і активів посилюється, що ще більше підсилює цей тренд.

Тут я розходжуся з мейнстрімним наративом про «стійкість». Макроагрегати виглядають добре, бо дедалі більше їх визначає вузька група людей на вершині доходів, багатства й доступу до капіталу.

Для ринку акцій це плюс (прибутку байдуже, походить дохід від одного багатія чи десяти бідняків). Але для соціальної стабільності, політики й довгострокового зростання це повільно тліючий ризик.

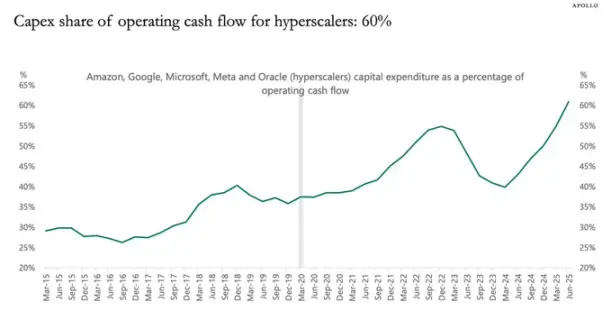

3. Стимулюючий ефект капітальних витрат на ШІ

Найбільш недооцінений зараз фактор — капітальні витрати на штучний інтелект і їхній вплив на прибутки.

Просто:

- Інвестиційні витрати — це чийсь дохід уже сьогодні.

- Дотичні витрати (амортизація) визнаються поступово протягом кількох років.

Тому коли гіганти ШІ та пов’язані компанії різко збільшують інвестиції (наприклад, на 20%):

- Дохід і прибуток одразу суттєво зростають.

- Амортизація зростає поступово, приблизно з інфляцією.

- Дані показують, що найкращий одиночний індикатор прибутку в будь-який момент — це загальні інвестиції мінус амортизація.

Звідси простий, але відмінний від консенсусу висновок: хвиля капітальних витрат на ШІ стимулює бізнес-цикл і максимізує корпоративний прибуток, доки триває.

Не намагайтеся зупинити цей потяг.

Це повністю збігається з перевагою HSBC технологічному сектору та їхньою темою «еволюції екосистеми ШІ» — вони теж ставлять на цей прибутковий ланцюг, хоча формулюють інакше.

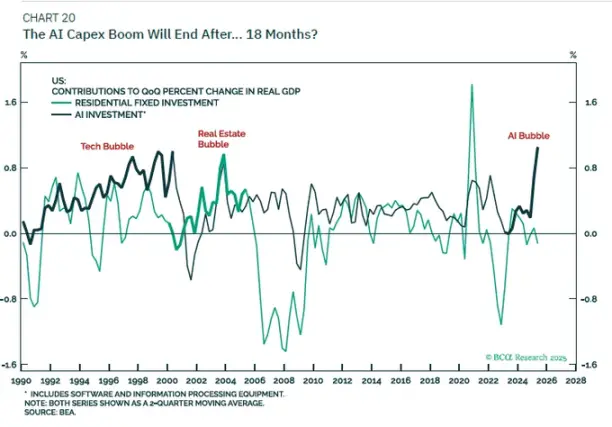

Я більше сумніваюся щодо довгострокового наративу:

- Не вірю, що тільки капітальні витрати на ШІ принесуть нову еру реального ВВП +6%.

- Як тільки вікно фінансування FCF звузиться, а баланси наситяться, капітальні витрати сповільняться.

Коли амортизація поступово наздожене, ефект «стимулювання прибутку» зникне; ми повернемося до тренду, обумовленого демографією та продуктивністю, який у розвинених країнах невисокий.

Тому моя позиція така:

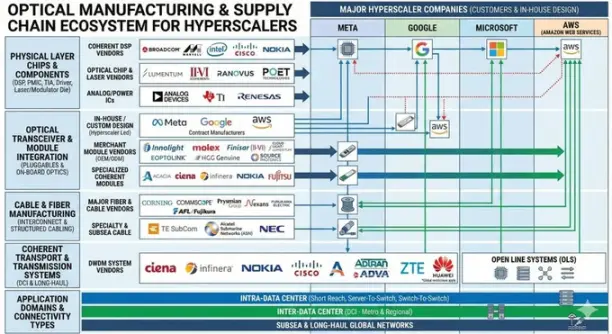

- Тактично: доки інвестиції зростають, тримати бенефіціарів ШІ-капвкладень (чіпи, інфраструктура дата-центрів, електромережі, нішеве ПО тощо).

- Стратегічно: розглядати це як циклічний прибутковий бум, а не як постійну зміну тренду зростання.

4. Облігації, ліквідність і напівзламаний механізм передачі

Тут усе дивніше.

Історично підвищення ставок на 500 б.п. серйозно вдарило б по чистому процентному доходу приватного сектору. Але нині трильйони державного боргу лежать на приватних балансах як безпечні активи, що спотворює цю динаміку:

Зростання ставок означає, що власники держоблігацій і резервів отримують більші відсотки.

Багато корпоративних і сімейних боргів — із фіксованою ставкою (особливо іпотека).

Результат: чистий процентний тягар приватного сектору не погіршився так, як це прогнозувала макромодель.

Тож маємо:

- ФРС у глухому куті: інфляція ще вища за ціль, а ринок праці слабшає.

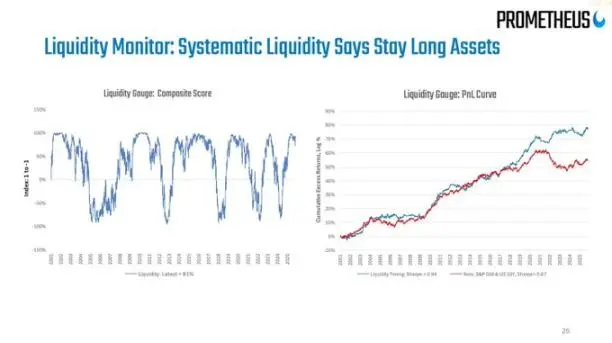

- Дико мінливий ринок ставок: найкраща тактика року — «mean reversion» по бондах (купуй після паніки, продавай після стрибка), бо макросередовище не дає чітких сигналів ані для великого зниження, ані для нового підвищення ставок.

Щодо «ліквідності» — моя думка проста:

Баланс ФРС — тепер радше інструмент для наративу; його нетто-рухи надто повільні та незначні для індикатора трейдингу в масштабах всього фінсектору.

Справжня ліквідність — це рухи на балансах приватного сектору й ринку РЕПО: хто й скільки позичає чи кредитує, і під який спред.

5. Борг і демографія

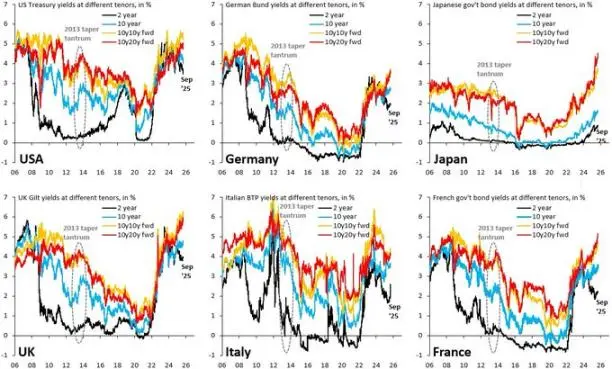

Суверенний борг: фінал відомий, шлях — ні

Світова проблема суверенних боргів — головна макротема нашого часу. Усі знають, що «рішення» — це:

Знецінення грошей (інфляція), щоб знизити борг/ВВП до контрольованого рівня.

Питання тільки у шляху:

Кероване фінансове придушення:

Зберігати номінальний ріст > номінальної ставки,

Терпіти інфляцію трохи вище цілі,

Повільно розмивати реальний борговий тягар.

Хаотичні кризи:

- Ринок панікує через неконтрольований бюджет.

- Різке зростання премії за терміновість.

- Слабші країни стикаються з валютною кризою.

На початку року ми вже відчули це, коли через фіскальні побоювання дохідність довгострокових US Treasuries злетіла. Сам HSBC пише: наратив про «погіршення фіскальної траєкторії» досягає піку під час бюджетних обговорень і зникає, коли ФРС переймається ростом.

Я вважаю, вистава далеко не закінчена.

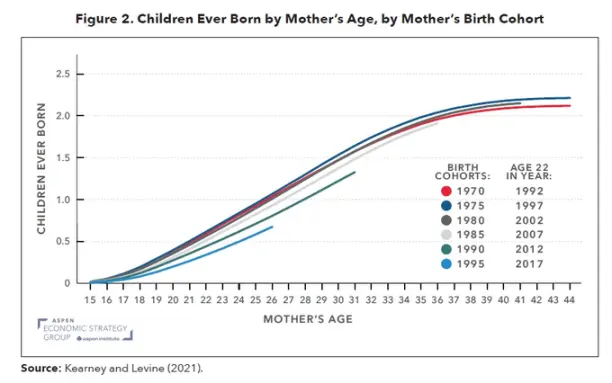

Народжуваність: макрокриза у сповільненому темпі

Глобальна народжуваність впала нижче рівня заміщення — це не лише проблема Європи та Східної Азії, а вже й Ірану, Туреччини, а поступово й деяких африканських країн. Це велика макрошокова подія, яку приховують демографічні дані.

Низька народжуваність означає:

- Вищий коефіцієнт утриманців (більше людей, яких потрібно утримувати).

- Нижчий довгостроковий потенціал реального економічного зростання.

Посилення соціальних і політичних напруг через те, що повернення на капітал стабільно перевищує ріст зарплат.

Якщо поєднати капітальні витрати на ШІ (шок капіталізації) з падінням народжуваності (шок пропозиції праці),

отримуємо такий світ:

- Власники капіталу показують найкращі результати номінально.

- Політична система стає менш стабільною.

Монетарна політика в пастці: треба підтримувати ріст, але уникати інфляції зарплат-цін, якщо ринок праці отримає більшу силу.

Цього ви не побачите у презентаціях інституцій на 12 місяців, але для горизонту 5-15 років це життєво важливо.

Китай: ігнорована ключова змінна

HSBC оптимістичний щодо Азії: ставка на інновації, ШІ, хмарні обчислення, реформи управління, вищу прибутковість компаній, низькі оцінки й загальне зниження ставок у регіоні.

Моя думка:

- На горизонті 5-10 років ризик повної відсутності Китаю та Північної Азії в портфелі більший, ніж ризик помірної ваги.

- На горизонті 1-3 років основний ризик — не макро, а політика й геополітика (санкції, експортний контроль, обмеження руху капіталу).

Можна розглядати комбіноване інвестування в китайський ШІ, напівпровідники, інфраструктуру дата-центрів, а також якісні облігації з високим купоном, але розмір потрібно визначати за чітким буфером політичного ризику, а не лише з огляду на історичне співвідношення Sharpe.