Автор: Anita @anitahityou

Якщо дивитися лише на технологічні новини 2025 року, можна подумати, що світ у цілому на правильному шляху: інвестиції в ШІ продовжуються, будівництво дата-центрів у Північній Америці прискорюється, крипто-майнери нарешті «вийшли з циклу», успішно перетворивши високоволатильний бізнес майнінгу на стабільний сервіс AI-обчислень.

Але в кредитному відділі Уолл-стріт ситуація зовсім інша.

Ті, хто займається боргами (Credit Investors), не обговорюють ефективність моделей і не цікавляться, яка генерація GPU краща. Вони зосереджені на ключових припущеннях у таблицях Excel і починають відчувати холодок: здається, ми використовуємо модель фінансування нерухомості на 10 років, щоб купити свіжий продукт із терміном придатності всього 18 місяців.

Рейтер і Bloomberg у своїх безперервних звітах у грудні розкрили лише вершину айсберга: інфраструктура AI швидко перетворюється на «індустрію з високим рівнем боргового навантаження». Але це лише зовнішній вигляд, справжня криза полягає у глибокому фінансовому структурному дисбалансі — коли високовідпливні активи обчислювальної потужності, високоволатильні застави майнерів і жорсткі інфраструктурні борги жорстко поєднуються, утворюючи приховану ланцюг дефолтів.

1. Дефляція активів: жорстока помста «Закон Мура»

Основна логіка кредитування — коефіцієнт покриття обігових коштів (DSCR). За останні 18 місяців ринок припускав, що оренда AI-обчислень буде стабільною, як оренда житла, або навіть інфляційно захищеною, як нафта.

Дані безжально руйнують цю гіпотезу.

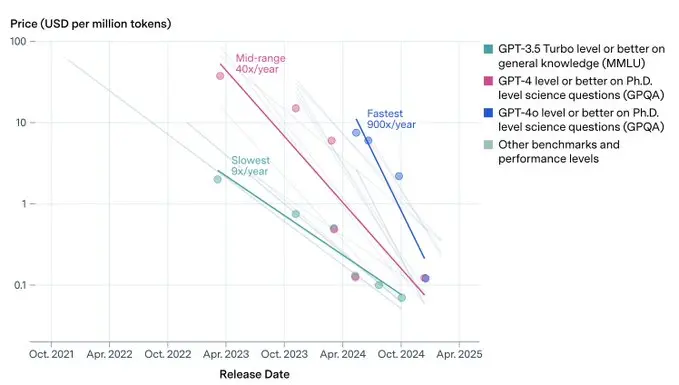

Згідно з даними SemiAnalysis і Epoch AI за четвертий квартал 2025 року, вартість однієї AI-інференції (Inference) за рік знизилася на 20–40% у порівнянні з минулим роком.

- Популяризація кількісного зжиття (Quantization), технологій дистиляції (Distillation) і підвищення ефективності спеціалізованих інференційних чіпів (ASIC) сприяють експоненційному зростанню ефективності пропозиції обчислювальної потужності.

- Це означає, що так званий «орендний платіж за обчислювальні ресурси» має природну дефляційну природу.

Це створює перший дисбаланс за тривалістю (Duration Mismatch): емітент, який купує GPU за високою ціною 2024 року (CapEx), фактично закладає у контракті дохідну криву, яка обвалиться після 2025 року.

Якщо ви інвестор у акції, це називається технологічним прогресом; якщо ви кредитор — знецінення застави.

2. Відхилення з боку фінансування: упаковка ризиків венчурного капіталу у інфраструктурний дохід

Якщо доходи з активів зменшуються, раціональний борговий сектор має бути більш обережним.

Але реальність зовсім інша.

За останніми даними The Economic Times і Reuters, у 2025 році загальний обсяг боргового фінансування дата-центрів AI і пов’язаних інфраструктурних проектів зріс на 112%, до 25 мільярдів доларів. Головними рушіями цього зростання є компанії з «Neo-Cloud» — CoreWeave, Crusoe та інші, а також майнінгові компанії, що трансформуються, які масово використовують кредитування під активи (Asset-Backed Lending, ABL) і проектне фінансування (Project Finance).

Кардинальні зміни у цій структурі фінансування дуже небезпечні:

- Раніше: AI — це гра венчурних інвесторів, і провал означав нульову вартість акцій.

- Зараз: AI — це гра інфраструктури, і провал означає дефолт за боргами.

Ринок неправильно класифікує високоризикові, високовідпливні технологічні активи (Venture-grade Assets), помилково включаючи їх у низькоризикові моделі фінансування, характерні для швидкісних доріг і гідроелектростанцій (Utility-grade Leverage).

3. «Фальшивий» перехід майнерів і «справжнє» збільшення кредитного плеча

Найуразливіший ланцюг — у крипто-майнерів. Медіа люблять хвалити їх за перехід до AI як «зняття ризиків», але з точки зору балансового звіту це — накладання ризиків.

Перевірка даних VanEck і TheMinerMag показує несподіваний факт: чистий борг провідних публічних майнінгових компаній у 2025 році порівняно з піком 2021 року фактично не знизився. Навіть у деяких агресивних компаній борг зріс на 500%.

Як їм це вдалося?

- Лівою рукою (активна сторона): все ще володіють високоволатильним BTC/ETH або приховують майбутній дохід від обчислень як заставу.

- Правою рукою (боргова сторона): випускають конвертовані облігації (Convertible Notes) або високопроцентні борги, позичаєчи долари для купівлі H100/H200.

Це не зменшення кредитного плеча — це rollover (пролонгація боргу).

Це означає, що майнери грають у «подвійну» кредитну гру: використовуючи волатильність криптовалют як заставу, вони ставлять на потік грошових коштів GPU. У сприятливі періоди це приносить подвійний прибуток, але при зжитті макроекономічної ситуації «зниження ціни криптовалюти» і «зниження орендної плати за обчислювальні ресурси» стануть одночасно реальністю**. У кредитних моделях це називається конвергенцією кореляцій (Correlation Convergence) — кошмар для всіх структурованих продуктів.

4. Відсутній «ринок викупу» (The Missing Repo Market)

Що лякає кредитних менеджерів уночі — це не сам дефолт, а його ліквідація (Liquidation).

У кризі іпотечного кредитування банки могли продати конфісковані будинки. Але у випадку з фінансуванням AI-обчислень, якщо майнер зірве платіж, і кредитор забере 10 000 карт H100, кому їх продати?

Це — ринок вторинних активів із серйозною переоцінкою ліквідності:

- Фізична залежність: високопродуктивні GPU не можна просто вставити у домашній ПК — вони сильно залежать від спеціалізованих систем охолодження (液冷шкафів) і високої щільності електропостачання (30-50 кВт/стелаж).

- Технічне застарівання (Hardware Obsolescence): з виходом NVIDIA Blackwell і Rubin архітектур, старі карти зазнають нелінійного знецінення.

- Відсутність покупців: при системних продажах на ринку не залишиться «останнього кредитора», готового купити застаріле електронне сміття.

Ми маємо бути обережними з ілюзією «застави» — виглядає, що LTV на папері безпечний, але ринок вторинних викупів (Repo Market), здатний поглинути мільярди доларів боргів, у реальності просто не існує.

Це не просто бульбашка AI — це збій у ціновій моделі кредитування

Потрібно прояснити: ця стаття не заперечує перспективи AI і не заперечує реальну потребу у обчислювальній потужності. Ми ставимо під сумнів саме неправильну фінансову структуру.

Коли дефляційний актив, що зумовлений законом Мура (GPU), починають оцінювати як інфляційний актив — нерухомість, — і коли майнери, що фактично не зменшили борги, вважаються високоякісними операторами інфраструктури — ринок фактично проводить кредитний експеримент, який ще не був повністю оцінений.

Історія неодноразово доводила: кредитний цикл зазвичай завершується раніше за технологічний. Для макроекономічних стратегів і кредитних трейдерів головним завданням до 2026 року, можливо, є не передбачення переможця у великих моделях, а переоцінка реальної кредитної різниці у «AI Infra + Crypto Miners».

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.