Згідно з даними CoinGlass, примусове ліквідування на ринку криптоф’ючерсів у 2025 році склало близько 150 млрд доларів США.

Це число зовні створює враження про рік постійної кризи. Для багатьох інвесторів-частників перегляд червоних цінових таблиць стає символом хаосу. Насправді, воно відображає більш структурований механізм: номінальна вартість ф’ючерсних та perpetual позицій, які біржа змушена закривати при зниженні маржі нижче вимогливого рівня.

Більшість часу цей потік виконує функцію технічного обслуговування, а не справжню кризу. У ринку, де цінова межа визначається деривативами, а не спотовим ринком, ліквідації працюють як «регулярний податок» на кредитне плече.

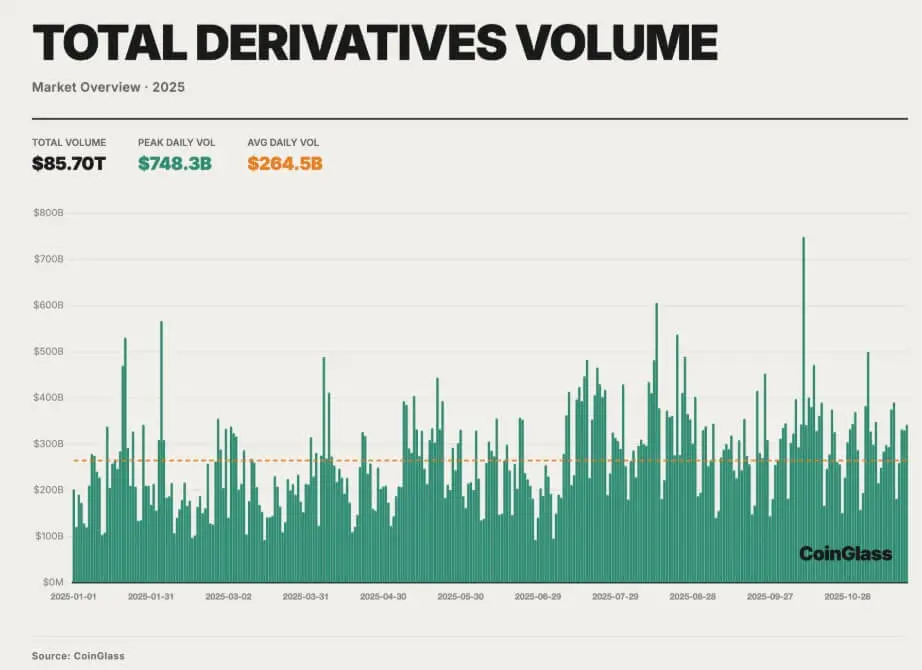

Якщо розглядати окремо, цифри ліквідацій здаються тривожними. Але в контексті ринку деривативів 2025 року вони не є аномальними. Загальний обсяг торгівлі криптоф’ючерсами за рік склав приблизно 85,7 трильйонів доларів США, що становить близько 264,5 мільярдів доларів щодня.

*Загальний обсяг торгівлі деривативами криптовалют у 2025 році (Джерело: CoinGlass)*У цьому контексті цифри ліквідацій є лише наслідком ринку, де переважають perpetual контракти та арбітражні операції, а ціноутворення тісно пов’язане з механізмами маржі та алгоритмами ліквідації.

*Загальний обсяг торгівлі деривативами криптовалют у 2025 році (Джерело: CoinGlass)*У цьому контексті цифри ліквідацій є лише наслідком ринку, де переважають perpetual контракти та арбітражні операції, а ціноутворення тісно пов’язане з механізмами маржі та алгоритмами ліквідації.

Зі зростанням обсягу деривативів відкриті контракти на ринку поступово відновлюються після низьких рівнів у циклі зменшення кредитного плеча 2022–2023 років. Станом на 7/10 номінальний відкритий інтерес на великих біржах становив близько 235,9 млрд доларів США, тоді як Bitcoin торгувався до 126 000 доларів на початку року.

Різниця між спотовою ціною та ф’ючерсами зберігає товстий шар арбітражних (basis trades), що базується на стабільних джерелах капіталу та впорядкованій поведінці ринку. Реальна напруга не рівномірна; вона зумовлена поєднанням рекордних відкритих позицій, стиснених позицій та зростаючого рівня кредитного плеча на ринках середньої капіталізації та довгого хвоста.

Ця структура працює стабільно до появи макроекономічного шоку, коли рівні маржі стають щільно концентрованими, а ризики спрямовані в одному напрямку.

Макроекономічний шок руйнує ринок

Ключова точка перелому криптоф’ючерсного ринку не зсередини галузі, а з політики великих економік.

10/10 президент США Дональд Трамп оголосив про введення 100% мита на імпорт з Китаю та натякнув на контроль за експортом важливого програмного забезпечення. Ця інформація спричинила ризик-оф на глобальних активів. На ринку криптоф’ючерсів цей шок зіткнувся з ринком, що тримає довгі позиції, використовує кредитне плече і має рекордний рівень деривативного ризику.

Першим реакцією стало зниження спотових цін, коли інвестори переоцінювали ризики. Але на ринку, де ціноутворення визначають ф’ючерси та leveraged swaps, це зниження було достатнім, щоб перевищити межу маржі для великої кількості довгих позицій. Біржі почали ліквідувати рахунки з недостатньою маржею на вже тонких ордерних книгах через відтік ліквідності.

В результаті, 10–11/10 загальна сума примусових ліквідацій на ринку перевищила 19 млрд доларів США. Більшість становили довгі позиції, що займали близько 85–90% усіх знищених контрактів, що підтверджує односторонню тенденцію ринку, яку попереджали дані про позиції кілька тижнів.

Коли механізми захисту стають агентами посилення

Відмінність жовтня від щоденних ліквідацій — у концентрації та взаємодії характеристик продуктів із зменшенням ліквідності. Умови з обмеженим капіталом, різке зростання волатильності та ринкові припущення щодо ризиків, застосовувані майже весь рік, раптово руйнуються за кілька годин.

Найважливішим механізмом у цей період є auto-deleveraging (ADL), що зазвичай прихований. Коли збитки перевищують можливості страхового фонду, ADL зменшує експозицію протилежних рахунків з прибутком, щоб захистити баланс біржі. З 10–11/10 ADL став центром уваги, активуючись безперервно, особливо на менш ліквідних ринках.

Фонди, що використовують стратегії market-neutral або hedge inventory, зазнають значних втрат: коротка позиція для компенсації збитків по спотових або альткоїнах може бути частково або повністю закрита, перетворюючи хеджування у реальний P&L, залишаючи ризики надлишку. Навіть багато рахунків зменшили позиції по Bitcoin futures, залишаючись довгими на тонких перпетуалах альткоїнів, що продовжує знижувати ціну.

Найбільша волатильність спостерігається на ринках довгого хвоста. У той час як Bitcoin і Ethereum знизилися лише на 10–15%, багато малих токенів зазнали втрат 50–80% у цінності в останні тижні.

Примусове ліквідування та ADL атакують ордерні книги, які не мають достатньої глибини для поглинання великих обсягів. Ціни різко падають, марк ціна коригується, залучаючи ще більше рахунків до ліквідації, створюючи замкнене коло: ліквідація знижує ціну, а зниження ціни активує додаткові ліквідації.

Концентрація бірж та інфраструктура

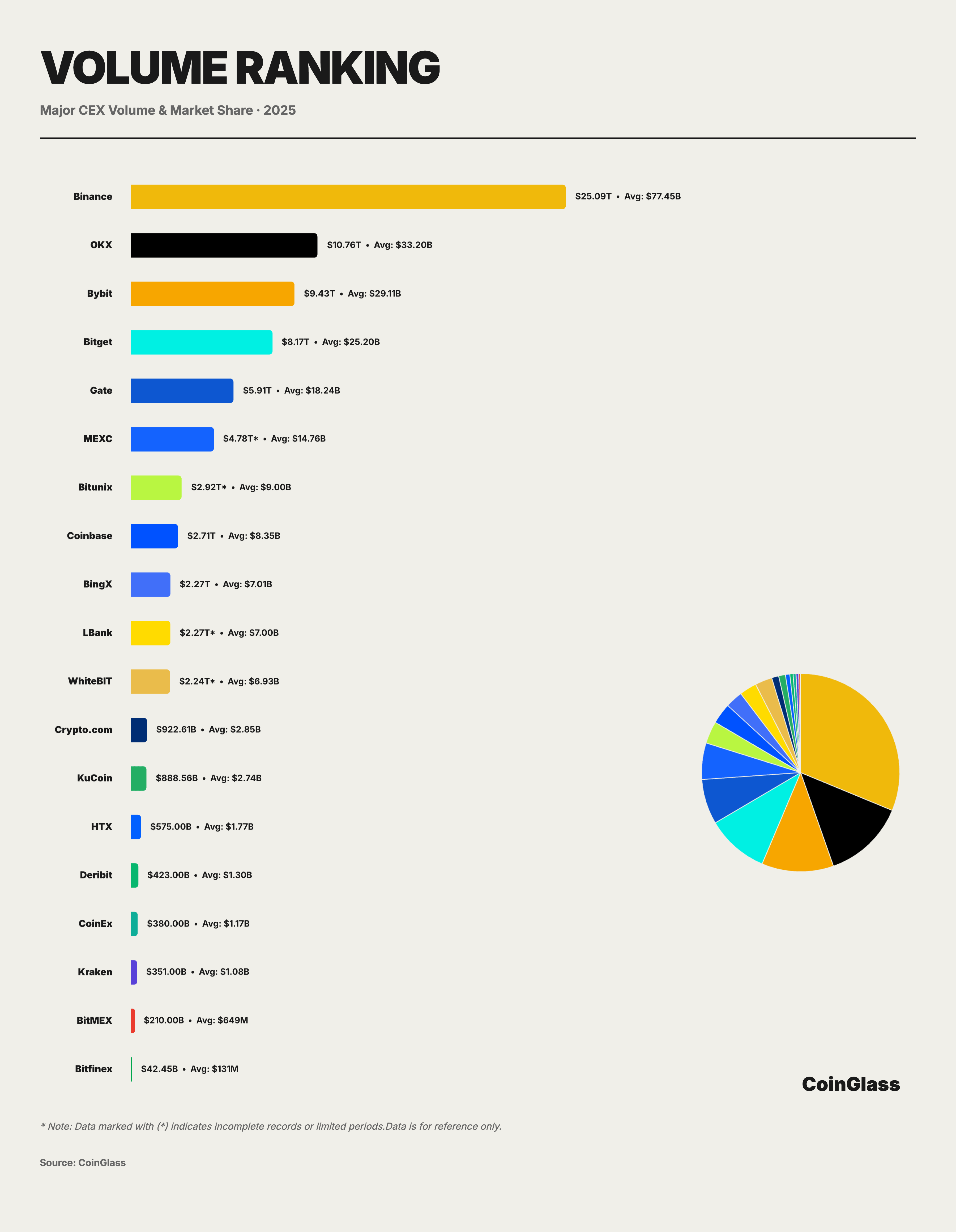

Ліквідність деривативів зосереджена у кількох великих біржах: Binance обробля близько 25,09 трильйонів доларів США, що майже 30% ринку; OKX, Bybit, Bitget йдуть слідом з 10,76; 9,43 та 8,17 трильйонів доларів відповідно. Топ-4 біржі займають близько 62% глобального обсягу деривативів.

*Платформи для торгівлі криптоф’ючерсами (Джерело: CoinGlass)*У звичайних умовах ця концентрація сприяє ефективному виконанню угод. У разі надзвичайних ситуацій вона означає, що частина бірж і ризикових систем відповідає за більшу частину ліквідацій. У жовтневих напружених умовах біржі одночасно знижують ризики, створюючи синхронний потік примусових продажів.

*Платформи для торгівлі криптоф’ючерсами (Джерело: CoinGlass)*У звичайних умовах ця концентрація сприяє ефективному виконанню угод. У разі надзвичайних ситуацій вона означає, що частина бірж і ризикових систем відповідає за більшу частину ліквідацій. У жовтневих напружених умовах біржі одночасно знижують ризики, створюючи синхронний потік примусових продажів.

Інфраструктура, що з’єднує біржі — on-chain мости, внутрішні системи переказів, фіатні канали — зазнає навантаження, що уповільнює виведення коштів і перекази капіталу, що ускладнює ефективну роботу крос-експлейс стратегій.

Уроки для ринку криптоф’ючерсів

Подія жовтня стала стислим тестом напруження за два дні. 150 млрд доларів ліквідацій за рік з точки зору структури ринку — це не лише ознака хаосу, а спосіб, яким деривативний ринок звільняє ризики.

Зазвичай ліквідації обробляються впорядковано, поглинаються страховим фондом. У жовтні вони показали обмеження структури, що залежить від кількох великих бірж, високого кредитного плеча на середніх і довгих хвостах, та механізмів backstop, здатних змінювати ситуацію під тиском.

На відміну від попередніх криз, подія 2025 року не спричинила явних ланцюгів банкрутств. Система зменшує відкриті контракти, переоцінює ризики і продовжує працювати. Наслідки — концентрація P&L, значний розрив між large-cap і long-tail, а також більш чітке розуміння того, що поведінка ринку керується механізмами, а не просто історіями.

Для трейдерів, бірж і регуляторів очевидний урок: у ринку, де деривативи визначають ціну, «податок на ліквідацію» — це не лише покарання за надмірне кредитне плече, а структурна характеристика, яка може перетворитися з щоденного очищення у рушійну силу краху при несприятливих макроекономічних умовах.