代幣化股票市值已飆升至 12 億美元,Token Terminal 將其比作「2020 年的 стабільних монет часів」。Цей порівняння є дуже вражаючим: у 2020 році ринкова капіталізація стабільних монет становила лише кілька сотень мільярдів доларів, а тепер це індустрія на 3000 мільярдів доларів. Якщо шлях зростання токенізованих акцій повторить цю траєкторію, майбутній ринок перевищить будь-які очікування. Nasdaq вже подав заявку до Комісії з цінних паперів і бірж США на надання послуг токенізованих акцій на своїй платформі.

Зміна правил гри з входом Nasdaq

Nasdaq подав заявку на надання послуг токенізованих акцій на своїй платформі, що є найчіткішим визнанням сектору токенізації з боку традиційних фінансових гігантів. Керівник стратегії цифрових активів Nasdaq Matt Savarese зазначив, що токенізація є пріоритетною стратегією компанії. Це не просто слова, а стратегічна обіцянка. Коли другий за величиною фондовий біржовий майданчик у світі робить токенізацію своїм головним завданням, це означає, що ця технологія вже перейшла з периферійних експериментів у мейнстрім.

Вхід Nasdaq має багатогранне значення. По-перше, підтвердження регуляторної відповідності. Nasdaq працює під строгим контролем Комісії з цінних паперів і бірж США (SEC) понад 50 років, і їхня заявка на послуги токенізованих акцій означає, що регуляторний шлях стає більш ясним. Це зменшить головний страх інституційних інвесторів щодо регуляторних ризиків. По-друге, залучення ліквідності. Щоденний обсяг торгів Nasdaq перевищує трильйон доларів, і якщо їхня платформа офіційно запустить токенізовані акції, це додасть безпрецедентну ліквідність на ринок.

По-третє, формування технічних стандартів. Як технічно орієнтована біржа, Nasdaq має можливість встановлювати стандарти та найкращі практики для токенізованих акцій, сприяючи переходу індустрії від фрагментації до єдності. Зараз різні платформи використовують різні технічні архітектури та регуляторні рамки для токенізованих акцій, що ускладнює взаємодію. Участь Nasdaq може прискорити процес стандартизації та знизити торгові бар’єри.

З точки зору часової шкали, заявка Nasdaq з’явилася на тлі, коли ринкова капіталізація токенізованих акцій перевищила 12 мільярдів доларів — і це не випадковість. Традиційні фінансові гіганти зазвичай входять на нові ринки, коли вони досягають певного масштабу і ризики стають контрольованими, а 12 мільярдів доларів цілком відповідає цій позначці. Стратегія «очікування моменту», хоча й обережна, але при рішучому вході дозволяє переважати за ресурсами і кардинально змінювати ринок.

Чотири основні фронти змагання у токенізації

Божевільна активність інституційних гравців

Криптовалютні біржі: CEX у вересні співпрацювали з Backed Finance і запустили близько 60 видів токенізованих акцій на Ethereum. Ці біржі мають велику базу крипто-орієнтованих користувачів, які добре знайомі з операціями у ланцюгу, але не мають традиційних каналів інвестування у акції, і токенізовані акції ідеально заповнюють цю прогалину.

Інфраструктурні провайдери токенізації: Продуктовий пакет xStocks від Backed Finance і план Securitize щодо запуску регульованих ланцюгових торгів акціями — це приклади професійних рішень для токенізації. Ці компанії не працюють безпосередньо з кінцевими користувачами, а надають технології та регуляторні рамки біржам і фінансовим установам, подібно до SaaS-моделі.

DeFi-протоколи: Ondo Finance планує на початку 2026 року запустити токенізовані американські акції та ETF на Solana. Вибір саме Solana, а не Ethereum, натякає на орієнтацію на високочастотну торгівлю та низькі витрати. Участь DeFi-протоколів дозволить глибоко інтегрувати токенізовані акції з кредитуванням, деривативами та іншими фінансовими продуктами, створюючи синергію.

Мультифункціональні платформи: Найбільша в США регульована криптовалютна біржа цього місяця оголосила про плани запустити послуги торгівлі акціями, прагнучи стати «універсальною біржею». Така стратегія об’єднує криптовалюти, токенізовані акції та традиційні фінансові продукти на одній платформі, зменшуючи витрати користувачів на перехід між системами.

Чотири фронти мають свої переваги: криптовалютні біржі — користувачі, інфраструктурні провайдери — технології, DeFi — інновації, мультифункціональні платформи — інтегрований досвід. Така конкуренція прискорить розвиток токенізованих акцій, але може спричинити фрагментацію стандартів і розподіл ліквідності. У підсумку ринок може сформувати двохполюсну структуру, схожу на USDT і USDC у стабільних монетах, або ж стандарти можуть бути уніфіковані гігантами на кшталт Nasdaq.

Чому порівнюють з часами стабільних монет 2020 року?

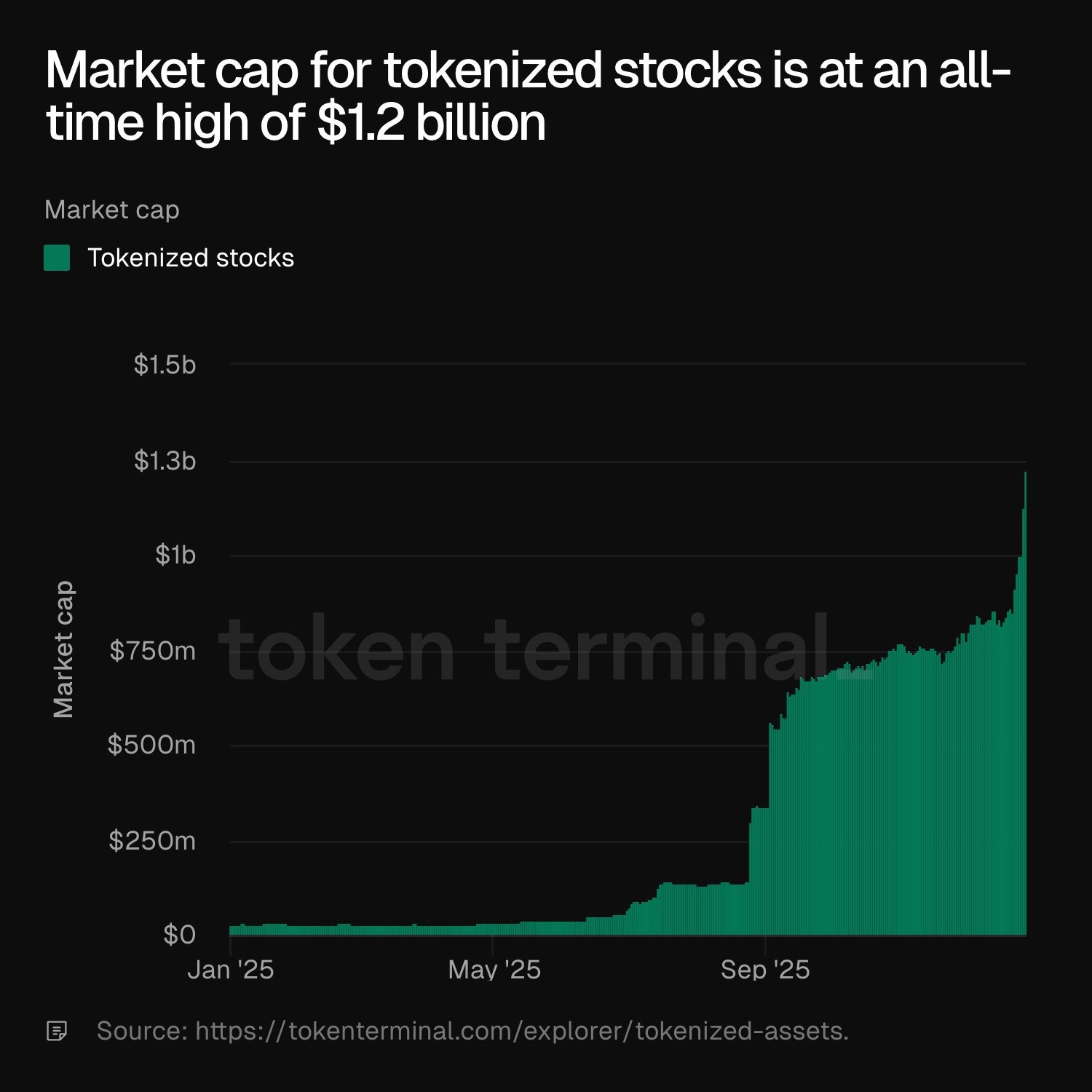

(Джерело: Token Terminal)

Token Terminal зазначає, що «зараз токенізовані акції — це як стабільні монети 2020 року», і це порівняння відкриває глибоку логіку ринку. У 2020 році ринкова капіталізація стабільних монет становила близько 20-30 мільярдів доларів, їх вважали інфраструктурою DeFi, але основні фінансові інституції ще залишалися в режимі очікування. Через 5 років ринкова капіталізація стабільних монет зросла понад у 10 разів і досягла 3000 мільярдів доларів, ставши другим за значущістю стовпом у криптоекосистемі після Bitcoin і Ethereum.

Спільне між токенізованими акціями і стабільними монетами — це те, що обидва інструменти відображають традиційні фінансові активи у блокчейні, знижуючи бар’єри між фінансовим світом і криптою. Стабільні монети вирішують проблему стабільності вартості, дозволяючи користувачам зберігати активи, прив’язані до долара, без ризику коливань. Токенізовані акції вирішують проблему обмеженого вибору активів, дозволяючи інвесторам у ланцюгу вкладати у Apple, Tesla та інші традиційні компанії без виходу з екосистеми.

З точки зору часових рамок, токенізовані акції наразі перебувають у стадії «ранньої масової популяризації», подібно до 2020 року з стабільними монетами. Ринкова капіталізація 12 мільярдів доларів, хоча й мізерна порівняно з глобальним фондовим ринком у 100 трильйонів доларів, зростає швидкими темпами. За даними Token Terminal, сильне зростання у вересні та грудні підштовхнуло до нових максимумів, що свідчить про прискорення попиту, а не лінійне зростання. Така експоненційна крива — типовий ознака ранніх стадій ринку.

Деякі експерти порівнюють токенізовані акції із ранньою хвилею DeFi у 2020 році. Улітку 2020 року DeFi вибухнув, і загальна заблокована вартість (TVL) зросла з менш ніж 1 мільярда до сотень мільярдів доларів. Токенізовані акції можуть повторити цей бум, оскільки їхні потенційні застосування дуже широкі: цілодобова торгівля, що долає часові обмеження традиційного ринку, зниження порогу входу через часткову власність, швидше розрахунки для підвищення ефективності капіталу, прозорість у ланцюгу, що підвищує довіру.

Проте, існують і виклики. Регуляторна невизначеність — найбільший бар’єр. Різні юрисдикції мають різні визначення і вимоги до токенізованих цінних паперів. Проблема розподілу ліквідності — ще одна. Зараз токенізовані акції розподілені по кількох ланцюгах, таких як Ethereum і Solana, і відсутній єдиний пул ліквідності. Традиційні брокери і біржі можуть лобіювати або використовувати технічні оновлення, щоб протистояти конкуренції з боку ланцюгових платформ.

12 мільярдів — це лише початок чи передвісник бульбашки?

З оптимістичної точки зору, 12 мільярдів доларів — це лише старт потенціалу токенізованих акцій у трильйонах доларів. Світовий фондовий ринок перевищує 100 трильйонів доларів, і навіть 1% його перенесення у ланцюг — це 1 трильйон доларів. Враховуючи підвищену ефективність і нову аудиторію (наприклад, користувачів, які не можуть відкрити рахунок у традиційних брокерах), реальна проникність може бути ще більшою. Якщо токенізовані акції досягнуть у 5 років обсягу стабільних монет у 300 мільярдів доларів, це стане четвертим за значущістю класом активів у ланцюгу після Bitcoin, Ethereum і стабільних монет.

З обережної точки зору, 12 мільярдів — це можливо і спекулятивний бульбашковий показник. Наскільки реальний попит на токенізовані акції зумовлений довгостроковими інвестиціями, а скільки — арбітражем і спекуляціями? На даний момент точних даних немає. Якщо більша частина попиту — короткострокова спекуляція, то при зниженні інтересу або регуляторних обмеженнях ринкова вартість може швидко впасти. Вхід таких гігантів, як Nasdaq, з їхніми регуляторними і ліквідними перевагами, може також призвести до зменшення ролі платформ, що виникли з крипто-середовища, і до консолідації ринку.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.