Rigetti Computing (NASDAQ: RGTI) став одним із ранніх лідерів у квантових обчисленнях, привертаючи інвесторський ентузіазм своєю вертикально інтегрованою стратегією. Однак попри хай, надзвичайно висока оцінка акцій і мінімальні доходи викликають серйозні занепокоєння. Ось чому акції Rigetti можуть зазнати значних втрат у 2026 році.

(Джерела: X)

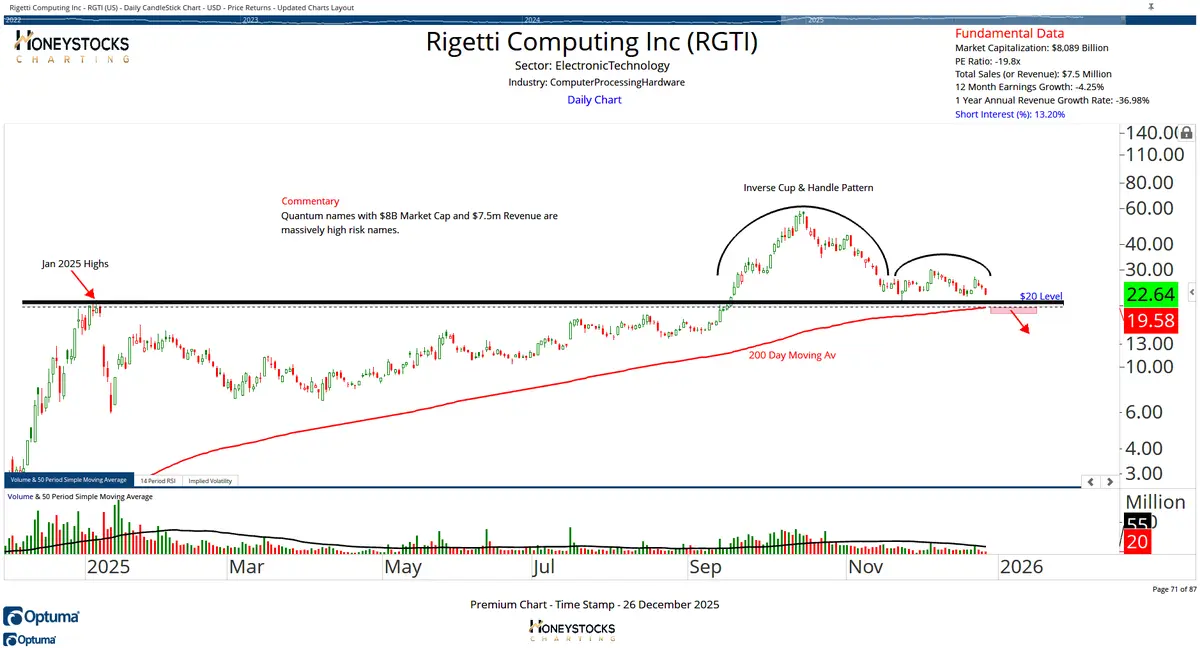

- Ринкова капіталізація Rigetti становить приблизно $8,5 мільярдів, тоді як за перші три квартали 2025 року компанія отримала всього $5,2 мільйонів доходу.

- Акції торгуються за неймовірним співвідношенням P/S приблизно 1 010 — значно перевищуючи навіть високоростові компанії-партнери, такі як Palantir (127) або Nvidia (24).

- Постійні збитки ($198 мільйонів GAAP чистого збитку за 9 місяців) та обмежені терміни комерціалізації збільшують ризики.

Лідерство Rigetti у квантових технологіях має свої застереження

Заснована у 2013 році, Rigetti вирізняється внутрішнім виробництвом чипів, мовою програмування Quil і хмарною платформою для оренди квантової потужності.

Флагманська система Cepheus-1-36Q компанії досягла 99,5% точності, а планується створення системи понад 1 000 кубітів до 2027 року з ціллю 99,8% точності.

Ці технічні досягнення позиціонують Rigetti як одного з лідерів у гонці за практичне квантове обчислення — здатне розв’язувати складні задачі у науці, криптографії та оптимізації значно перевищуючи можливості класичних комп’ютерів.

Однак поточні системи залишаються схильними до помилок і обмеженими у реальному застосуванні, що затримує отримання значущих доходів.

Відсутність доходів на тлі високої оцінки

Rigetti повідомила лише $5,2 мільйонів доходу за перші три квартали 2025 року — на 39% менше порівняно з минулим роком.

Останні замовлення на дві системи (приблизно $5,7 мільйонів доходу очікується у першій половині 2026 року) пропонують скромне зростання, але операційні витрати продовжують зростати, що спричиняє глибокі збитки.

З приблизно $600 мільйонами готівки, резерви дозволяють працювати у середньостроковій перспективі — але масштабування комерціалізації ще кілька років.

Основна проблема: оцінка у $8,5 мільярдів при мінімальних продажах дає співвідношення P/S приблизно 1 010, що є незбалансованим.

Навіть з урахуванням потенціалу зростання, цей преміум перевищує показники інших високоростових компаній і залишає мало запасу для помилок.

Чому 2026 може принести різке коригування

Історичні тенденції показують, що спекулятивні технологічні акції часто коригуються, коли фундаментальні показники не виправдовують хай.

Rigetti вже знизилася на 53% від свого максимуму в жовтні. Щоб досягти співвідношення P/S Palantir, потрібно ще приблизно 87% зниження — що ілюструє розрив у оцінці.

Без короткострокового зростання доходів або ширшого впровадження квантових технологій, ймовірно, збережеться тиск на продажі через фіксацію прибутків і зменшення ризиків.

Макроекономічні перешкоди (можливі коливання ставок, ротація у технологічному секторі) можуть посилити зниження.

Загальний контекст: обіцянки квантових технологій проти реальності

Квантові обчислення мають трансформативний потенціал, але практичні системи з корекцією помилок залишаються далекими.

Технічний прогрес Rigetti є справжнім, але перехід від лабораторних до комерційних масштабів вимагає часу, капіталу та підтвердженого попиту — факторів, які ще не відображені у поточних цінах.

Інвестори, що прагнуть “следуючого великого”, стикаються з класичним ризиком: платити за майбутні прориви на пікових оцінках, які можуть прийти пізніше, ніж очікується.

Висновок: високий ризик, обмежена короткострокова нагорода

Rigetti втілює захоплення квантовими обчисленнями, але й їхню спекулятивну природу.

З мінімальними доходами, зростаючими збитками і надмірною оцінкою, акції здаються вразливими до суттєвого коригування у 2026 році — особливо якщо терміни комерціалізації затягнуться або ринки охолонуть.

Хоча довгострокові прихильники можуть бачити можливості у волатильності, короткострокові ризики зниження переважають у прогнозі.

Інвесторам слід діяти обережно, усвідомлюючи, що революція у квантових технологіях ще кілька років у майбутньому, незважаючи на очевидний прогрес.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.