Фінансові технології за останні 20 років змінили спосіб доступу до фінансових продуктів, але не вплинули на спосіб руху капіталу. Стейблкоїни руйнують цю модель, через відкриті мережі без дозволу, дозволяючи фінтех-компаніям перейти від «оренди банківських API» до «володіння фінансовою інфраструктурою», значно знижуючи витрати та забезпечуючи спеціалізовані послуги. Ця стаття походить із публікації Spencer Applebaum, відредагована, перекладена та підготовлена Techflow.

(Попередній огляд: Південна Корея тимчасово призупинила запуск «韓元 стабільної монети», втративши перший запуск в Азії, банки та Комітет з фінансових послуг мають розбіжності у думках)

(Додатковий фон: Головний банкір Китаю Пан Гуншень: наполягає на суворій боротьбі з криптовалютами! Стейблкоїни все ще на ранніх стадіях розвитку, активно просуваючи цифровий юань)

Зміст статті

- Фінтех 1.0: цифровий розподіл (2000-2010)

- Фінтех 2.0: ера нових банків (2010-2020)

- Фінтех 3.0: вбудовані фінанси (2020-2024)

- Комерціалізація фінтеху

- Фінтех 4.0: стаблкоїни та фінанси без дозволу

- Можливості фінтеху, орієнтованого на стаблкоїни

- Дослідження дизайну фокусу фінтеху

- Підсумки

За останні двадцять років фінансові технології (fintech) змінили спосіб отримання фінансових продуктів, але не суттєво вплинули на рух капіталу.

Інновації здебільшого зосереджені на більш простих інтерфейсах, плавнішому досвіді користувача та більш ефективних каналах розповсюдження, тоді як основна фінансова інфраструктура залишилася майже без змін. У більшості періодів технологічний стек фінтеху переважно перепродавали, а не реконструювали.

Загалом розвиток фінтеху можна поділити на чотири етапи:

Фінтех 1.0: цифровий розподіл (2000-2010)

Перша хвиля фінтех-революції зробила фінансові послуги більш доступними, але не підвищила їхню ефективність. Компанії, такі як PayPal, E*TRADE і Mint, об’єднали традиційні системи (як ACH, SWIFT і карткові мережі, створені десятиліття тому) з веб-інтерфейсами, забезпечивши цифрове пакування існуючих фінансових продуктів.

На цьому етапі швидкість розрахунків була повільною, процеси відповідності вимогам — ручними, обробка платежів — обмежена жорсткими часовими рамками. Хоча цей період переніс фінансові послуги в онлайн, він не змінив фундаментально спосіб руху капіталу. Зміни торкнулися лише того, хто може користуватися цими продуктами, а не їхньої роботи.

Фінтех 2.0: ера нових банків (2010-2020)

Наступний прорив принесли поширення смартфонів і соціальні канали розповсюдження. Chime пропонує попередній доступ до зарплати для працівників з погодинною оплатою; SoFi зосереджена на рефінансуванні студентських кредитів для перспективних випускників; Revolut і Nubank через дружні інтерфейси обслуговують глобальні низькофінансові групи.

Хоча кожна компанія розповідала привабливі історії для певної аудиторії, за суттю вони продавали ті самі продукти: чекові рахунки і дебетові картки, що працюють на застарілих платіжних мережах. Вони залишалися залежними від спонсорських банків, карткових мереж і систем ACH, не відрізняючись від попередників.

Їхній успіх був зумовлений не створенням нових платіжних мереж, а кращим доступом до клієнтів. Брендинг, залучення користувачів і клієнтський досвід стали їхніми конкурентними перевагами. На цьому етапі фінтех-компанії стали залежними від банків-партнерів у розповсюдженні.

Фінтех 3.0: вбудовані фінанси (2020-2024)

З приблизно 2020 року швидко зросла популярність вбудованих фінансів. API (інтерфейси програмування додатків) стали доступними для майже будь-якої софтверної компанії. Marqeta дозволяє компаніям випускати картки через API; Synapse, Unit і Treasury Prime пропонують банкінг як сервіс (Banking-as-a-Service, BaaS). Незабаром майже кожен додаток міг пропонувати платіжні, карткові або кредитні послуги.

Проте за цими абстракціями суттєвих змін не відбулося. Постачальники BaaS залишаються залежними від спонсорських банків, регуляторних рамок і платіжних мереж. Абстракція перейшла від банків до API, але економічні вигоди і контроль залишилися в традиційних системах.

Комерціалізація фінтеху

На початку 2020-х ця модель почала демонструвати недоліки. Майже всі нові банки залежали від одних і тих самих спонсорських банків і BaaS-провайдерів.

Джерело: Embedded

Через активну конкуренцію за допомогою маркетингу, вартість залучення клієнтів зросла, прибутковість зменшилася, зросли витрати на шахрайство і відповідність, а інфраструктура стала майже нечутливою до диференціації. Конкуренція перетворилася на маркетингову гонку озброєнь. Багато фінтех-компаній намагаються виділитися кольором картки, бонусами за реєстрацію і кешбеком.

Водночас контроль над ризиками і цінністю зосереджений у банків. Такі гіганти, як JPMorgan Chase (JPMorgan Chase) і Bank of America (Bank of America), під регулюванням OCC (Office of the Comptroller of the Currency), зберігають ключові привілеї: прийом депозитів, видачу кредитів і доступ до федеральних платіжних мереж ( ACH і Fedwire). Тоді як фінтех-компанії, такі як Chime, Revolut і Affirm, позбавлені цих привілеїв і змушені залежати від ліцензованих банків для надання цих послуг. Банки отримують прибуток від різниці в ставках і плати за платформи; фінтех — від транзакційних комісій (interchange).

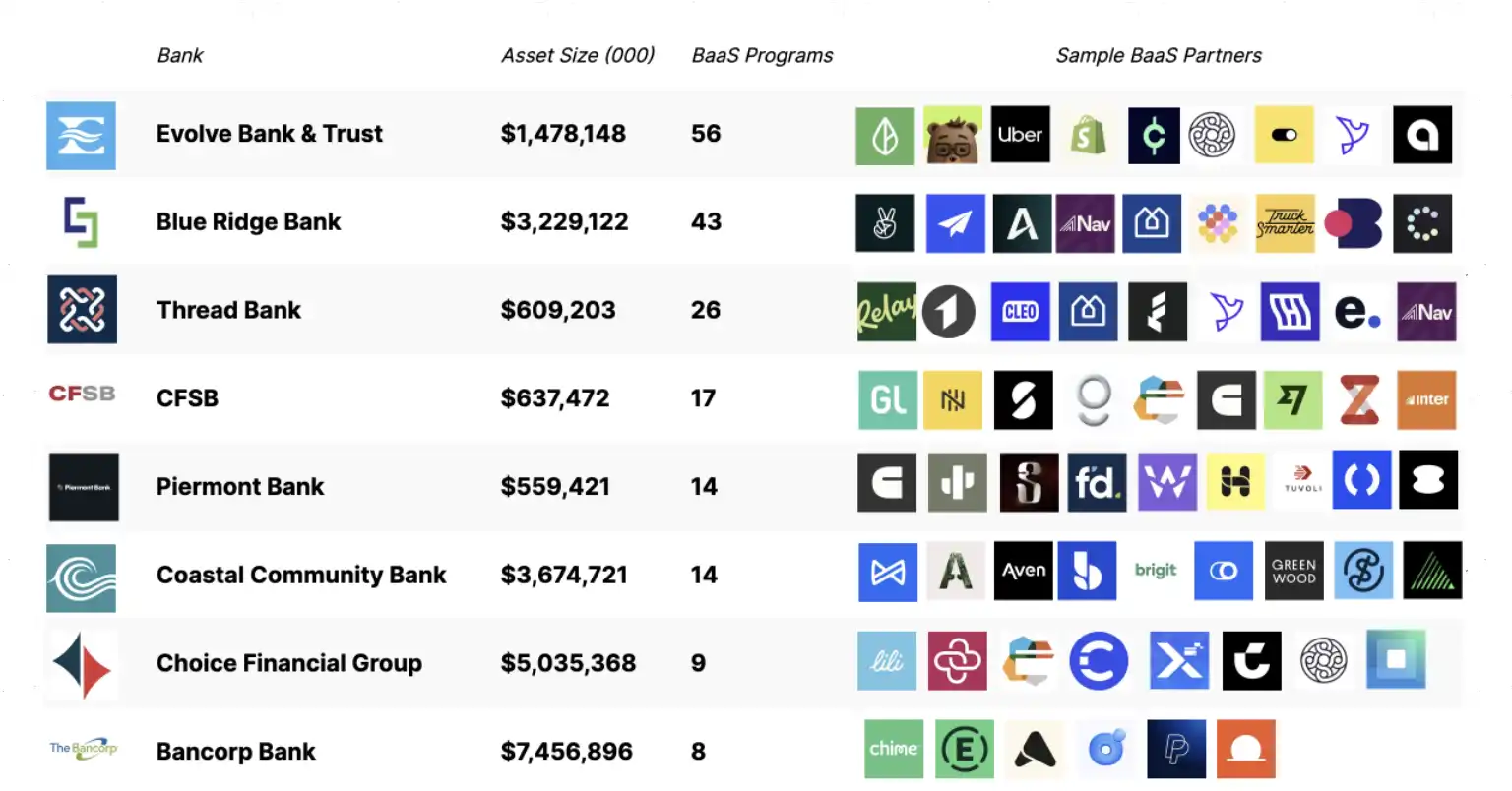

Зі зростанням кількості фінтех-проектів регулятори почали посилювати контроль за спонсорськими банками. Вимоги до відповідності, нагляд і ресурси, необхідні для контролю, зросли. Наприклад, Cross River Bank отримав регуляторний наказ від FDIC (Federal Deposit Insurance Corporation); Green Dot Bank піддався регуляторним діям Федеральної резервної системи (Federal Reserve); а Evolve Bank отримав заборону від ФРС.

У відповідь банки посилили процеси прийому клієнтів, обмежили кількість підтримуваних проектів і сповільнили оновлення продуктів. Колись інноваційне середовище тепер вимагає більшого масштабу для обґрунтування регуляторних витрат. Зростання фінтеху стало повільнішим, дорожчим і орієнтованим на масові продукти, а не на вузькі ніші.

З нашої точки зору, основні причини, чому за останні 20 років інновації залишалися на рівні технологічного стеку, такі:

-

Монополія і закритість інфраструктури руху капіталу: Visa, Mastercard і мережі ACH майже не залишили місця для конкуренції.

-

Стартовим компаніям потрібен великий капітал для запуску фінансово-орієнтованих продуктів: розробка регульованого банківського застосунку вимагає мільйонів доларів на відповідність, боротьбу з шахрайством, управління капіталом тощо.

-

Регуляторні обмеження на безпосередню участь: лише ліцензовані організації можуть тримати депозити або здійснювати рух капіталу через основні платіжні мережі.

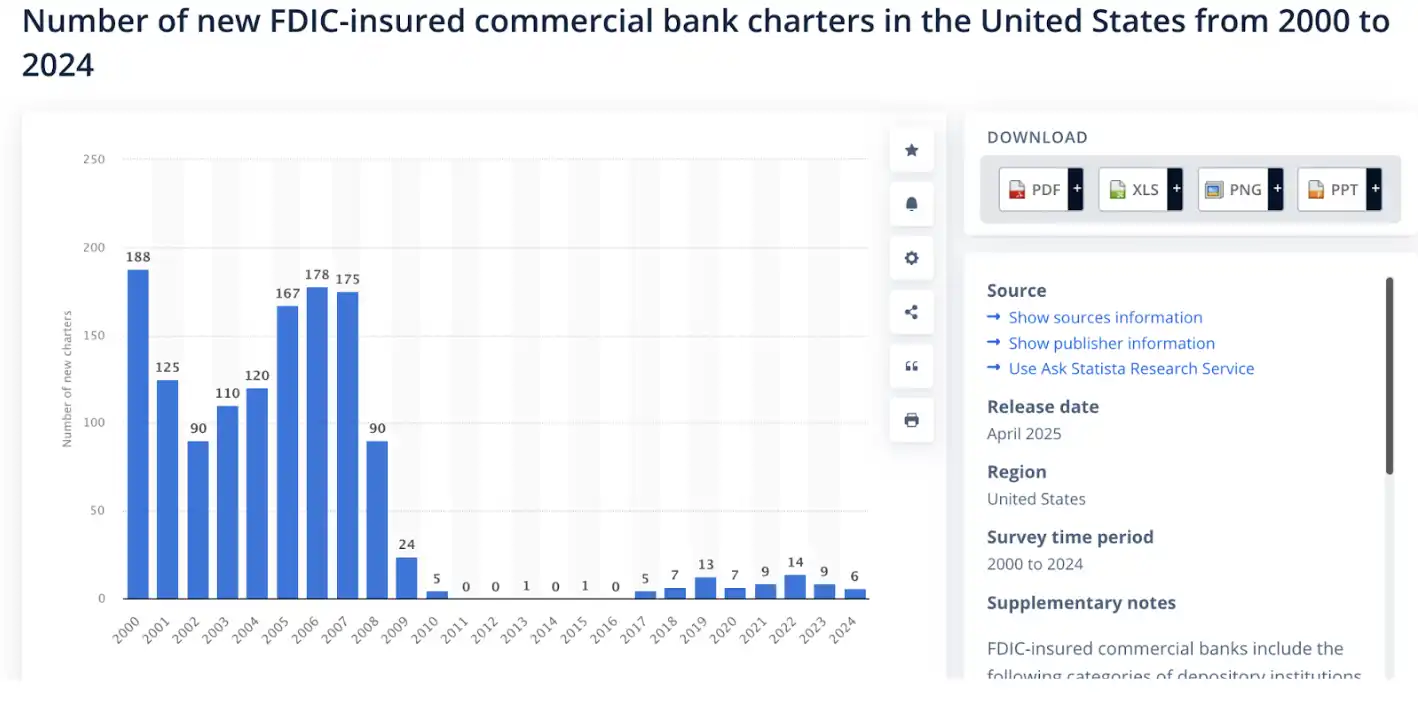

Джерело: Statista

За цих умов, замість безпосереднього виклику існуючих платіжних мереж, більш розумно зосередитися на створенні продуктів. В результаті більшість фінтех-компаній у кінцевому підсумку стають естетичним обгортанням банківських API. Хоча за останні два десятиліття у фінтех-індустрії з’явилося багато інновацій, справжніх нових фінансових примітивів (financial primitives) майже не виникло. Впродовж тривалого часу не існувало дійсно життєздатних альтернатив.

У той час як криптовалютна галузь пішла зовсім іншим шляхом. Розробники спершу зосередилися на створенні фінансових примітивів. Від автоматизованих маркет-мейкерів (AMM), зв’язувальних кривих (bonding curves), перпетуальних контрактів (perpetual contracts), ліквідних сейфів (liquidity vaults) до on-chain кредитування — все це розвивалося з низу вгору. Вперше в історії фінансова логіка стала програмованою.

Фінтех 4.0: стаблкоїни та фінанси без дозволу

Хоча перші три етапи фінтеху принесли багато інновацій, фундаментальна структура руху капіталу залишилася майже незмінною. Незалежно від того, чи пропонуються фінансові продукти через традиційний банк, новий банк або вбудовані API, капітал все ще рухається через закриті дозволені мережі, контрольовані посередниками.

Стейблкоїни змінюють цю модель. Вони більше не є просто додаванням софту на банківську платформу, а безпосередньо замінюють ключові функції банків. Розробники можуть безпосередньо взаємодіяти з відкритими, програмованими мережами. Платежі закінчуються на блокчейні, зберігання, кредитування і відповідність вимогам — через програмні контракти.

Банкінг як сервіс (BaaS) зменшує тертя, але не змінює економічну модель. Фінтех-компанії все ще платять спонсорським банкам за відповідність, платіжним мережам — за розрахунки, а посередникам — за доступ. Інфраструктура залишається дорогою і обмеженою.

Стейблкоїни ж повністю усувають потребу у оренді доступу. Розробники не викликають API банків, а взаємодіють безпосередньо з відкритою мережею. Розрахунки відбуваються безпосередньо на ланцюгу, платежі спрямовуються до протоколів, а не до посередників. Це значно знижує бар’єри входу — від сотень тисяч доларів для розробки через банки або десятків тисяч через BaaS до кількох тисяч через бездозвільні смарт-контракти.

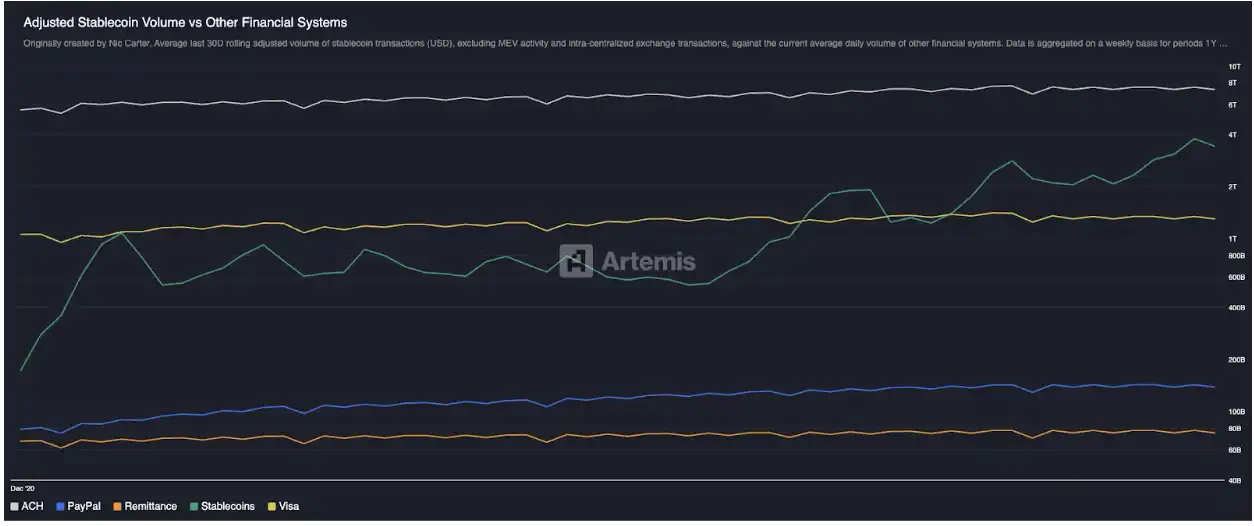

Ця зміна вже проявляється у масштабних застосуваннях. Вартість стейблкоїнів зросла з майже нуля до понад 300 мільярдів доларів за менш ніж десять років, виключаючи перекази між платформами і максимальну витягуваність (MEV), а реальні економічні транзакції вже перевищують традиційні платіжні мережі, такі як PayPal і Visa. Вперше з’явилася можливість глобального масштабування платіжних мереж, не пов’язаних із банками і картками.

Джерело: Artemis

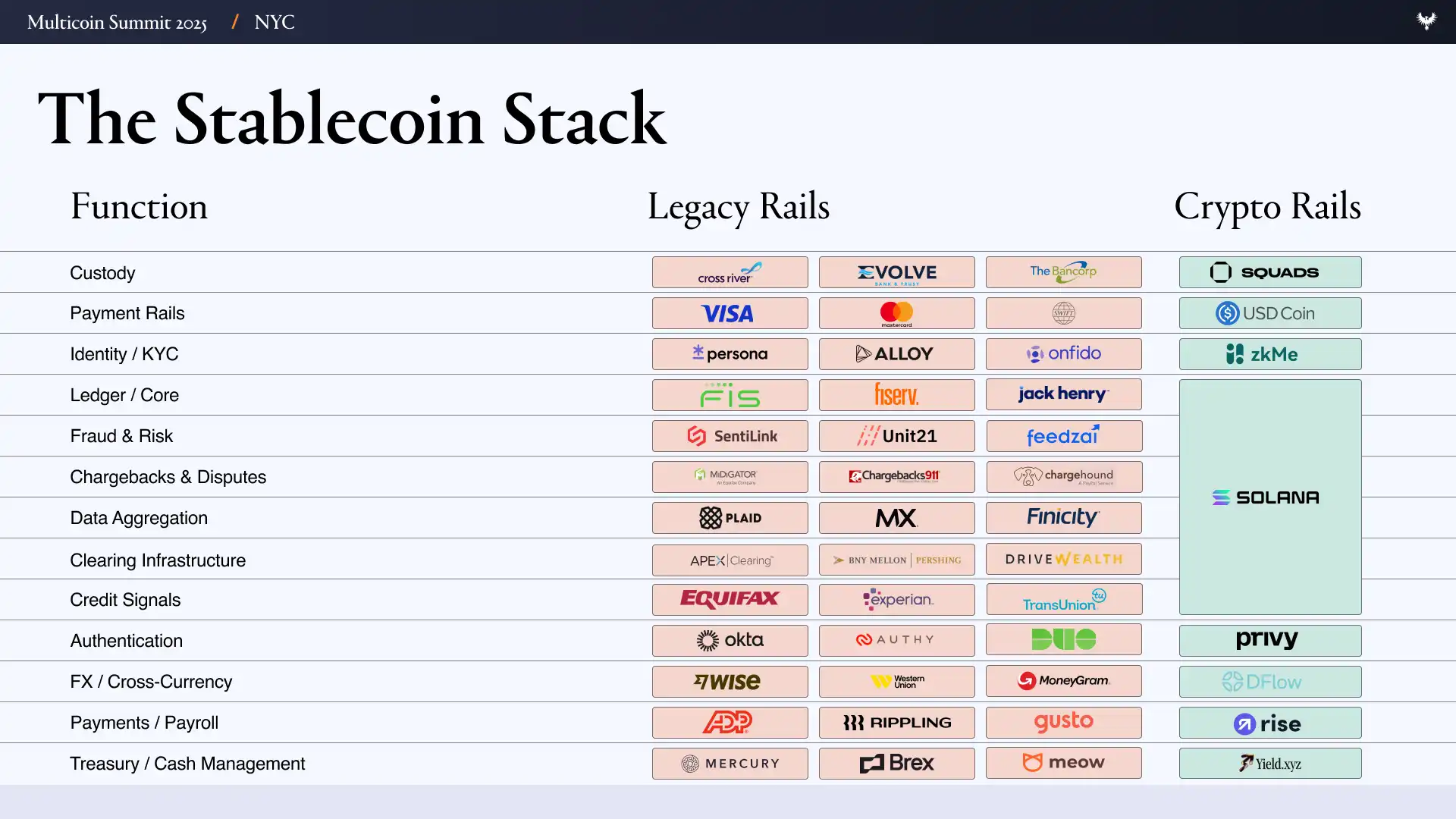

Щоб зрозуміти цю зміну на практиці, потрібно розглянути, як зараз побудовані фінтех-компанії. Типові компанії залежать від великого стеку технологічних постачальників, що включає:

- UI/UX — інтерфейс і досвід користувача

- Банки і зберігання: Evolve, Cross River, Synapse, Treasury Prime

- Платіжні мережі: ACH, Wire, SWIFT, Visa, Mastercard

- Ідентифікація і відповідність: Ally, Persona, Sardine

- Шахрайство і безпека: SentiLink, Socure, Feedzai

- Кредитування і кредитна інфраструктура: Plaid, Argyle, Pinwheel

- Ризик і управління капіталом: Alloy, Unit21

- Ринкові платформи: Prime Trust, DriveWealth

- Агрегація даних: Plaid, MX

- Відповідність і звітність: FinCEN, OFAC

Запуск фінтех-компанії на цій стековій основі означає управління контрактами, аудитами, мотиваційними механізмами і потенційними збоїми десятків партнерів. Кожен рівень збільшує витрати і затримки, багато команд витрачають час на координацію інфраструктури, а не на розробку продукту.

Системи на базі стабільних монет значно спрощують цю складність. Функції, які раніше виконували кілька постачальників, тепер можна реалізувати за допомогою кількох on-chain примітивів (on-chain primitives).

У світі, орієнтованому на стаблкоїни і бездозвільні фінанси, відбуваються такі зміни:

- Банки і зберігання: замінені децентралізованими рішеннями, наприклад, Altitude

- Платіжні мережі: замінені стаблкоїнами

- Ідентифікація і відповідність: залишаються, але можуть бути реалізовані на ланцюгу з використанням zkMe і подібних технологій для збереження конфіденційності

- Кредитування і інфраструктура позик: радикально змінені і перенесені на блокчейн

- Ринкові компанії: коли всі активи будуть токенізовані, ці компанії стануть непотрібними

- Агрегація даних: через дані на ланцюгу і вибіркову прозорість (наприклад, через гомоморфне шифрування FHE)

- Відповідність і OFAC: на рівні гаманця (наприклад, якщо гаманець Alice у списку санкцій, вона не зможе взаємодіяти з протоколом)

Справжня відмінність фінтеху 4.0 у тому, що фундаментальна структура фінансів нарешті починає змінюватися. Замість розробки додатків, що таємно отримують дозвіл у банків, тепер використовують стаблкоїни і відкриті платіжні мережі для заміни ключових функцій банків. Розробники стають не орендарями, а справжніми власниками «землі».

( Можливості фінтеху, орієнтованого на стаблкоїни

Ця зміна має очевидний перший ефект: кількість фінтех-компаній значно зросте. Коли зберігання, кредитування і перекази стають майже безкоштовними і миттєвими, запуск фінтеху стає таким самим простим, як запуск SaaS-продукту. У світі, орієнтованому на стаблкоїни, вже не потрібно складно інтегруватися з спонсорськими банками, витрачати дні на розрахунки або проходити довгі KYC-процедури.

Ми вважаємо, що фіксована початкова вартість створення фінтех-продукту, орієнтованого на фінанси, знизиться з кількох мільйонів доларів до кількох тисяч. Коли інфраструктура, клієнтський CAC )Customer Acquisition Cost### і регуляторні бар’єри зникнуть, нові компанії зможуть з прибутком обслуговувати менші, більш цілеспрямовані спільноти, що мають чіткі потреби.

Ця тенденція має історичні прецеденти. Попередні фінтех-компанії починали з обслуговування вузьких сегментів: SoFi — рефінансування студентських кредитів, Chime — ранній доступ до зарплати, Greenlight — дебетові картки для підлітків, Brex — для стартапів без традиційних кредитів. Але ця модель не стала довгостроковою. Обмеження транзакційних зборів, зростання регуляторних витрат і залежність від спонсорських банків змусили ці компанії розширюватися за межі своїх ніш. Щоб вижити, вони розширювалися горизонтально, додаючи продукти, що не потрібні для масштабування інфраструктури.

Зараз, завдяки зниженню витрат на запуск через криптоплатежі і бездозвільні API, з’являється новий тип стаблкоїнових «необанк» (neobanks), кожен з яких орієнтований на конкретну цільову аудиторію, як і ранні інновації у фінтех. Завдяки значному зниженню операційних витрат ці нові банки можуть зосередитися на вузьких, спеціалізованих ринках, наприклад, фінансах, що відповідають шаріатським вимогам (Sharia-compliant finance), криптоентузіастах або спортсменах з унікальним доходом і споживчими моделями.

Ще важливіше, що спеціалізація дозволяє значно покращити економіку одиниці. Вартість залучення клієнта (CAC) зменшується, перехресні продажі стають легшими, а LTV (Lifetime Value) зростає. Орієнтовані фінтехи можуть точно налаштовувати продукти і маркетинг під нішеві групи, що дає їм переваги у сарафанному маркетингу. Вони витрачають менше на операції, але отримують більше з кожного клієнта, ніж попередні.

Коли будь-хто може запустити фінтех за кілька тижнів, питання змінюється з «хто має доступ до клієнтів?» на «хто краще розуміє клієнта?»

(# Дослідження дизайну фокусованого фінтеху

Найбільш привабливі можливості зазвичай з’являються там, де традиційні платіжні мережі не працюють.

Наприклад, для дорослих контент-творців і виконавців, які заробляють мільярди доларів щороку, але часто потрапляють під заборони банків і платіжних систем через репутаційні або рефандні ризики. Їхні платежі можуть затримуватися на кілька днів або блокуватися через «відповідність вимогам», а платіжні шлюзи високого ризику )Epoch, CCBill( стягують комісії 10-20%. Стейблкоїни можуть забезпечити миттєві, необоротні розрахунки, програмовану відповідність і автоматичне розподілення доходів на податкові або заощаджувальні рахунки, а також глобальні платежі без високоризикових посередників.

Ще один приклад — професійні спортсмени, особливо гольфісти і тенісисти, які мають унікальні грошові потоки і ризики. Їхні доходи зосереджені у короткий період кар’єри, і їм потрібно ділитися з агентами, тренерами і командою. Вони платять податки у кількох юрисдикціях і ризикують втратити дохід через травми. Стейблкоїнова фінтех-компанія може допомогти їм токенізувати майбутні доходи, платити команді через мультипідписні гаманці і автоматично утримувати податки відповідно до регіону.

Люксова і годинникова торгівля — ще один сегмент, де традиційна фінансова інфраструктура слабка. Вони часто здійснюють міжнародні перекази високої вартості через банківські перекази або високоризикові платіжні шлюзи, чекаючи кілька днів на розрахунок. Їхні оборотні кошти зазвичай замкнені у запасах у сейфах або виставкових залах, а не на банківських рахунках, що ускладнює короткострокове фінансування. Стейблкоїнова фінтех-компанія може забезпечити миттєві розрахунки для великих транзакцій, кредитування під заставу запасів і програмоване зберігання з смарт-контрактами.

Аналізуючи ці кейси, можна побачити повторювані обмеження: традиційні банки не обслуговують користувачів із глобальним, нерегулярним або нестандартним грошовим потоком. Водночас ці групи можуть стати прибутковим ринком для платіжних мереж на основі стаблкоїнів. Ось кілька потенційних прикладів:

- Професійні спортсмени: короткий період доходів, багато подорожей і переїздів, податки у різних юрисдикціях, виплати тренерам і агентам, хеджування ризику травм.

- Дорослі виконавці і творці контенту: виключені з банків і платіжних систем, аудиторія по всьому світу.

- Співробітники єдинорогів: обмежені у готівкових коштах, мають нерухомість у вигляді акцій, що не можна швидко продати; при опціонах — високі податки.

- Розробники на блокчейні: мають активи у високоволатильних токенах, стикаються з проблемами зняття фіатних і оподаткування.

- Цифрові кочівники: безпаспортне банківське обслуговування, автоматичний обмін валют, автоматизація податків залежно від місця проживання, багато подорожують і переїжджають.

- Засуджені: важко і дорого отримати депозити через традиційні канали; кошти часто не доходять вчасно.

- Фінансові послуги згідно шаріату: уникнення відсоткових операцій.

- Зеґи: легкий банкінг, ігрові інвестиції, соціальні фінансові сервіси.

- Міжнародний МСП )SMEs###: високі валютні витрати, повільні розрахунки, заморожені оборотні кошти.

- Криптоентузіасти (Degens): платять кредитками за високоризикові спекуляції.

- Міжнародна допомога: повільний рух, обмежена прозорість, великі втрати через комісії, корупцію і неправильний розподіл ресурсів.

- Тандас / кредитні спільноти: міжнародне заощадження, централізоване накопичення для доходу, створення історії транзакцій для кредитної оцінки.

- Дистриб’ютори люксових товарів (наприклад, годинників): капітал у запасах, потрібні короткострокові кредити, великі міжнародні транзакції, часто через месенджери.

( Підсумки

За останні 20 років інновації у фінтеху здебільшого зосереджувалися на рівні розподілу, а не інфраструктури. Компанії змагалися у брендингу, залученні користувачів і платних клієнтах, але капітал все ще рухався через ті самі закриті платіжні мережі. Це розширювало доступ до фінансових послуг, але сприяло однорідності, зростанню витрат і низькій прибутковості.

Стейблкоїни мають потенціал радикально змінити економіку фінансових продуктів. Перетворюючи функції зберігання, розрахунків, кредитування і відповідності у відкритий, програмований софт, вони значно знижують фіксовані витрати на запуск і операційну діяльність. Функції, що раніше вимагали спонсорських банків, платіжних мереж і великих технологічних стеків, тепер можуть бути побудовані безпосередньо на ланцюгу, зменшуючи операційні витрати.

Зі здешевленням інфраструктури з’являється можливість фокусування. Фінтехи більше не потребують сотень тисяч користувачів для прибутковості. Вони можуть зосередитися на вузьких, чітко визначених спільнотах, наприклад, спортсменах, дорослих творцях, фанатах K-pop або продавцях годинників, що вже мають спільну культуру, довіру і поведінкові моделі, що сприяють натуральній сарафанній рекламі.

Важливо, що ці спільноти зазвичай мають схожі моделі грошових потоків, ризиків і фінансових рішень. Це дозволяє проектувати продукти, орієнтовані на реальні доходи, витрати і управління капіталом, а не на абстрактні профілі користувачів. Взаємна довіра і рекомендації виникають не лише через знайомство, а й через те, що продукт дійсно відповідає їхнім способам роботи.

Якщо ця перспектива реалізується, вона матиме глибокий вплив. З покращенням розподілу і зниженням клієнтських витрат )CAC( і зменшенням ролі посередників, прибутковість зросте. Ринки, що раніше здавалися занадто малими або нерентабельними, перетворяться на стабільні і прибуткові моделі.

У такому світі переваги фінтеху більше не базуються на масштабуванні і великих маркетингових витратах, а на глибокому розумінні клієнтів. Успіх наступного покоління фінтеху залежить не від обслуговування всіх, а від здатності на основі реальних потоків капіталу створювати максимально цінні послуги для конкретних груп.