Написано: Ryan Yoon, Tiger Research

Переклад: Saoirse, Foresight News

99% Web3 проектів не мають грошового доходу, однак багато компаній щомісяця вкладають великі суми у маркетинг та заходи. У цій статті детально розглянемо закони виживання цих проектів та правду за «спалюванням грошей».

Основні моменти

99% Web3 проектів позбавлені грошового потоку, їх витрати залежать від токенів та зовнішнього фінансування, а не від продажу продукту.

Ранній вихід на ринок (емісія токенів) спричиняє різке зростання маркетингових витрат, що послаблює конкурентоспроможність основного продукту.

Обґрунтований коефіцієнт P/E для топ 1% проектів доводить відсутність реальної цінності у решти проектів.

Ранні події генерації токенів (TGE) дозволяють засновникам реалізувати «вихід і монетизацію» незалежно від успіху проекту, що породжує спотворений ринковий цикл.

«Виживання» 99% проектів по суті базується на системних дефектах, що ґрунтуються на втраті інвесторів, а не на прибутковості компанії.

Умова виживання: необхідність підтвердженого доходу

«Умова виживання — це підтверджена здатність генерувати доходи» — це найважливіше попередження у сучасній сфері Web3. Зі зрілістю ринку інвестори перестають сліпо переслідувати розмиті «бачення». Якщо проект не здатен залучити реальних користувачів і отримати фактичний продаж, власники токенів швидко почнуть продавати їх і виходити з ринку.

Ключова проблема — «цикл обігу коштів», тобто час, протягом якого проект може функціонувати без прибутку. Навіть без продажів, щомісячні витрати на зарплати, сервери та інше залишаються сталими, а у команди без доходу майже немає легальних каналів для підтримки операційних коштів.

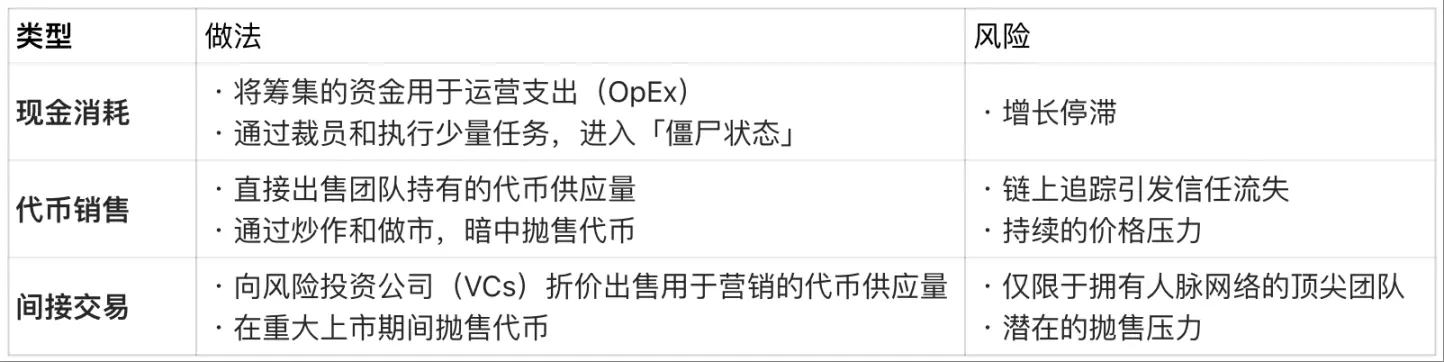

Витрати на фінансування без доходу:

Однак цей «режим виживання за рахунок токенів і зовнішнього фінансування» — лише тимчасове рішення. Активи та пропозиція токенів мають чіткий ліміт, і зрештою, проект, що вичерпав усі джерела фінансування, або припинить діяльність, або тихо вийде з ринку.

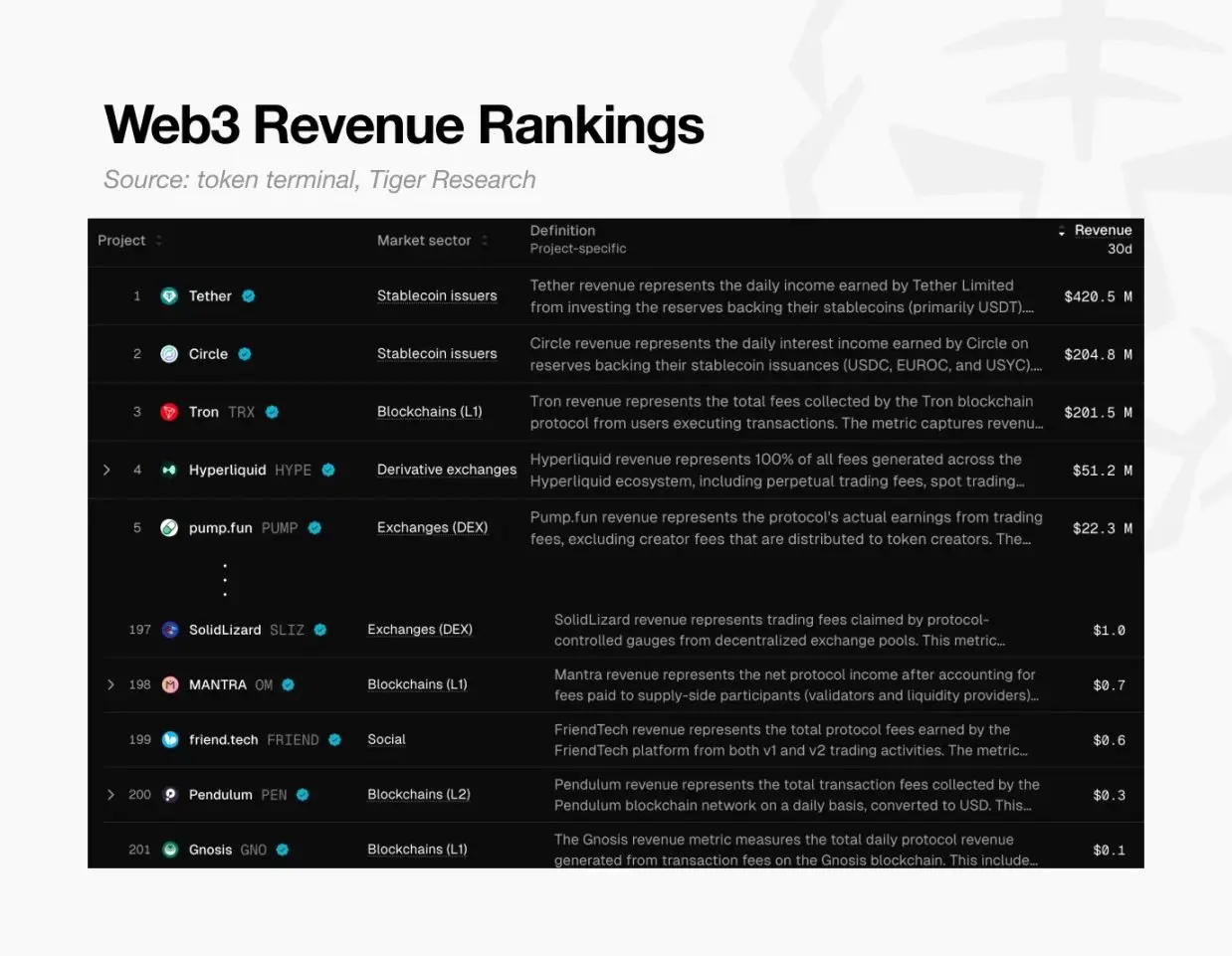

Рейтинг доходів Web3, джерело: token terminal і Tiger Research

Ця криза має поширений характер. За даними Token Terminal, у світі лише близько 200 Web3 проектів за останні 30 днів мали доходи понад 0.10 доларів.

Це означає, що 99% проектів навіть не здатні покрити свої базові витрати. Простими словами, майже всі криптопроекти не підтвердили життєздатність своєї бізнес-моделі і поступово занепадають.

Пастка високих оцінок

Ця криза у значній мірі була передбачена. Більшість Web3 проектів виходили на ринок лише на основі «бачення» (через емісію токенів), навіть не маючи реального продукту. Це різко контрастує з традиційним бізнесом — перед IPO компанії повинні довести свій потенціал зростання; у Web3 команда навпаки має доводити обґрунтованість високої оцінки вже після виходу (TGE).

Але власники токенів не будуть чекати безкінечно. Зі зростанням кількості нових проектів щодня, якщо проект не виправдає очікувань, власники швидко почнуть продавати свої токени. Це тисне на ціну токенів і ставить під загрозу існування проекту. Тому більшість проектів вкладають більше коштів у короткострокову спекуляцію, ніж у довгострокову розробку продукту. Очевидно, що якщо продукт сам по собі не має конкурентних переваг, навіть найінтенсивніший маркетинг не врятує ситуацію.

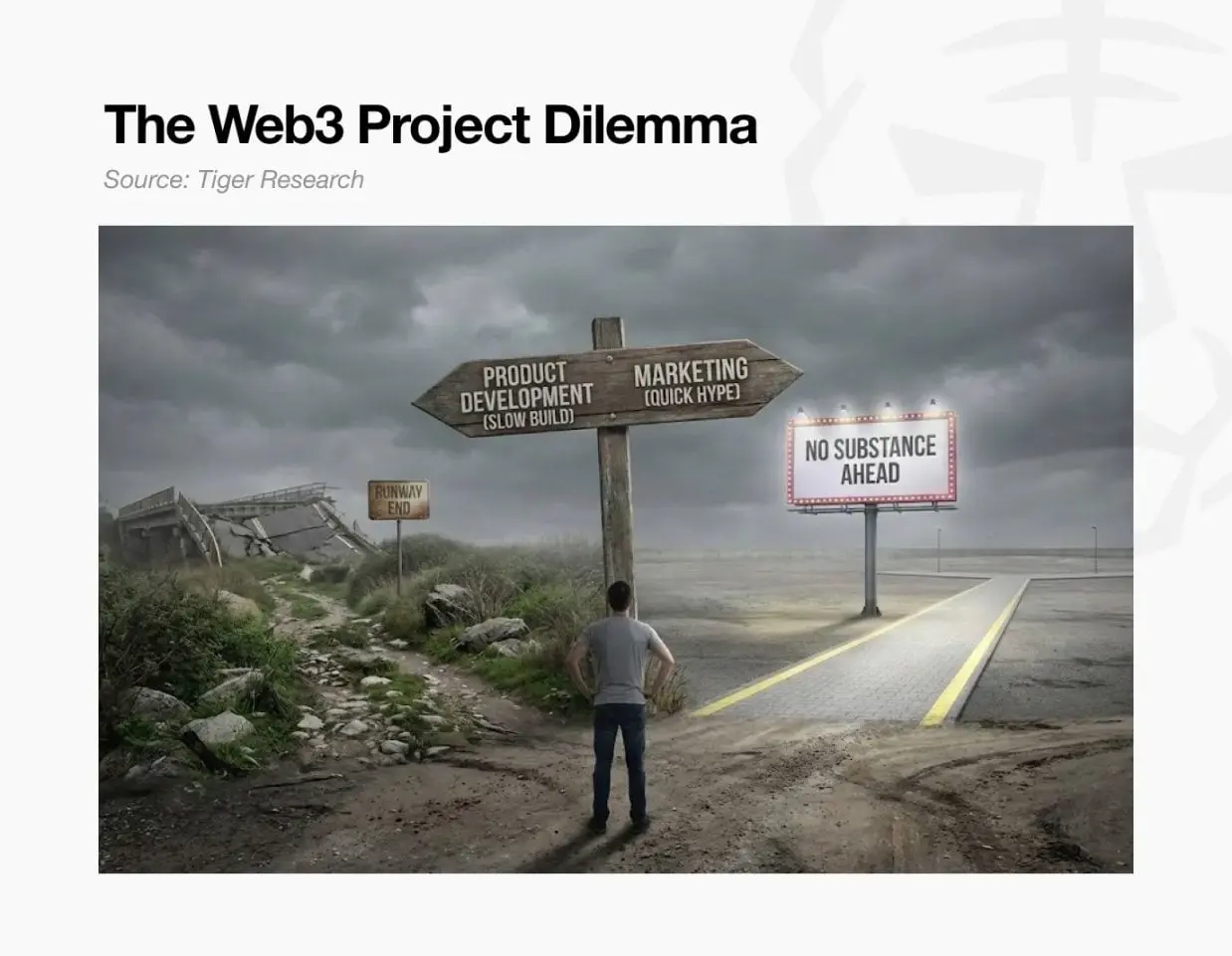

У цей момент проект потрапляє у «двохвибірну пастку»:

Якщо зосередитися лише на розробці продукту: потрібно багато часу, і протягом цього періоду інтерес до ринку зменшиться, цикл обігу коштів скоротиться;

Якщо зосередитися лише на короткостроковій спекуляції: проект стане порожнім і беззмістовним, без реальної цінності.

Обидва шляхи ведуть до провалу — проект не зможе довести обґрунтованість своєї початкової високої оцінки і зрештою зазнає краху.

Погляд через топ 1% — правда про 99% проектів

Однак 1% топових проектів із великими доходами доводять життєздатність моделі Web3.

Ми можемо оцінити їх цінність за допомогою коефіцієнта PER основних прибуткових проектів, таких як Hyperliquid, Pump.fun. Формула PER: «Ринкова капіталізація ÷ річний дохід», що дозволяє оцінити, наскільки обґрунтована оцінка проекту відносно його реального доходу.

Порівняння PER: провідні Web3 проекти (2025):

Примітка: продажі Hyperliquid базуються на оцінках за період з червня 2025 року і є річною екстраполяцією.

Дані показують, що прибуткові проекти мають PER у діапазоні від 1 до 17. У порівнянні з середнім PER індексу S&P 500 близько 31, ці топові Web3 проекти або «недооцінені відносно доходу», або мають «дуже хорошу грошову потік».

Проекти з реальним доходом, що підтримують обґрунтовану PER, ставлять під сумнів високу оцінку решти 99% — це прямо доводить, що переоцінка більшості проектів на ринку не має реальної основи.

Чи можливо зламати цю спотворену циклічність?

Чому проекти без доходу все ще мають оцінку у мільярди доларів? Для багатьох засновників якість продукту — другорядне. Спотворена структура Web3 робить «швидкий вихід і монетизацію» набагато легше, ніж створення справжнього бізнесу.

Приклади Ryan і Jay ілюструють цю ідею: обидва починали з AAA-ігор, але їхні кінцівки були кардинально різними.

Різниця між засновниками: Web3 і традиційна модель

Ryan: вибір TGE, відмова від глибокої розробки

Він обрав шлях, орієнтований на «прибутковість»: перед запуском гри продав NFT для залучення початкового капіталу; потім, ще на етапі сирого розвитку продукту, провів TGE, базуючись лише на агресивному роадмапі, і вийшов на біржу через середній торговий майданчик.

Після виходу на біржу він підтримував ціну токенів за допомогою спекуляцій, щоб отримати час. Хоча гра була відкладена, якість продукту була низькою, і власники почали продавати. Ryan пішов у відставку, посилаючись на «відповідальність», але він був справжнім переможцем цієї гри ——

Зовні він здавався зосередженим на роботі, але насправді отримував високий дохід і продавав розблоковані токени з великим прибутком. Незалежно від результату проекту, він швидко зібрав статки і вийшов з ринку.

Jay: традиційний шлях, фокус на продукті

Він пріоритетно займався якістю продукту, а не короткостроковою спекуляцією. Однак розробка AAA-ігор займає кілька років, і за цей час його фінанси виснажилися, і він потрапив у «кризу обігу коштів».

У традиційній моделі засновник має чекати виходу продукту на ринок і отримання продажів, щоб отримати значний дохід. Jay залучив кошти через кілька раундів фінансування, але в кінцевому підсумку через брак коштів закрив компанію ще до завершення розробки. На відміну від Ryan, він не отримав жодного прибутку і залишився з великим боргом, залишивши поразку.

Хто ж справжній переможець?

Обидва кейси не завершилися створенням успішного продукту, але переможець очевидний: Ryan, використовуючи спотворену оцінювальну систему Web3, накопичив статки, тоді як Jay втратив усе, намагаючись створити високоякісний продукт.

Ось жорстка реальність сучасного ринку Web3: швидкий вихід за високою оцінкою набагато легший, ніж побудова сталого бізнесу; і в кінцевому підсумку всі витрати «провалу» несуть інвестори.

Повертаючись до початкового питання: «Як виживає 99% Web3 проектів без прибутку?»

Ця жорстка реальність — найвідверша відповідь на це питання.