Моргана Дж. Томаса, фінансовий директор Джеремі Барнум, у вівторок попередив, що дохідні стабільні монети можуть створити паралельну банківську систему без регулювання. Банківська сфера вітає конкуренцію, але рішуче виступає проти фінансових інновацій, що обходять регуляторний каркас. Минулого року американські лобістські групи банківської галузі вважали дохідні стабільні монети серйозною загрозою, а останній проект закону «Закон про прозорість ринку цифрових активів», що розглядається у Конгресі, чітко заборонив «сплачувати відсотки лише за володіння стабільними монетами», реагуючи на занепокоєння банків.

Колективна паніка та лобістські атаки банківської сфери

Реакція американської банківської галузі на дохідні стабільні монети змінилася з початкового очікування до повної оборони. У травні минулого року Cointelegraph повідомляв, що лобістські групи банків вважають дохідні стабільні монети значною загрозою їх бізнес-моделі, і один із фахівців навіть назвав цю реакцію «панікою». Ці побоювання не безпідставні, оскільки традиційна банківська система стикається з безпрецедентними структурними викликами.

Загроза дохідних стабільних монет полягає в тому, що вони пропонують нову ціннісну пропозицію. Власники цих токенів отримують не лише стабільність, прив’язану до долара, а й річний дохід у 4%–6%, що значно перевищує ставки за звичайними ощадними рахунками у більшості американських банків (зазвичай менше 1%). Ще більш руйнівним є те, що ці доходи виникають із відсотків, які стабільні емітенти монет отримують, інвестуючи кошти користувачів у короткострокові інструменти, такі як державні облігації США, тоді як традиційні банки давно заробляють на цій різниці.

Розвиток стабільних монет як засобів платежу, онлайнового розрахунку та торгівлі доларами стрімко зростає, пропонуючи швидші транзакції та нижчі витрати. Виникнення дохідних стабільних монет лише посилить цю загрозу, особливо у ситуації, коли банки продовжують пропонувати вкладникам низькі відсотки. Якщо значна кількість коштів з традиційних депозитів перейде у дохідні стабільні монети, банки можуть зіткнутися з кризою ліквідності, а їхній кредитний бізнес — зазнати серйозних ударів.

Американська асоціація банкірів ініціювала масштабну лобістську кампанію, щоб переконати Конгрес у необхідності обмежити дохідні стабільні монети. Заява фінансового директора JPMorgan Барнума на фінансовій конференції є останнім свідченням цієї лобістської боротьби. Його відповідь аналітику Evercore Гленну Шорру щодо проблем стабільних монет чітко відображає позицію JPMorgan і всього банківського сектору.

Стратегія регулювання та позиція JPMorgan

Барнум на конференції чітко заявив, що позиція JPMorgan відповідає намірам «Законопроекту GENIUS», який має на меті створити гарантії для випуску стабільних монет. Однак він підкреслив, що не проти всіх стабільних монет, а саме тих, що імітують банківську діяльність, але не підпадають під відповідне регулювання.

Він попередив: «Створення паралельної банківської системи, яка має всі ознаки банку, включаючи схожість із депозитами та виплату відсотків, але не має тих заходів обережності, що розвивалися протягом сотень років банківського регулювання, є очевидно небезпечним і неприйнятним.» Ці слова розкривають головну стурбованість банків — не технологічні інновації, а регуляторний арбітраж.

Позиція JPMorgan може бути підсумована у трьох рівнях. По-перше, банк підтримує інновації у технологіях блокчейн і не-спеціальні стабільні монети, що підвищують ефективність платежів і знижують витрати на міжнародні транзакції. По-друге, банк рішуче проти фінансових продуктів, що обходять існуючий регуляторний каркас, оскільки вони створюють системний ризик. По-третє, банк вважає, що будь-які стабільні монети з «ознаками депозиту» мають підпадати під таке саме регулювання, як і традиційні банки, включаючи вимоги до капіталу, коефіцієнти ліквідності та механізми страхування депозитів.

Три основні ризики паралельної банківської системи

Ризик регуляторного арбітражу: Дохідні стабільні монети обходять банківські вимоги до капіталу та ліквідності, що може спричинити паніку під час кризи

Розповсюдження системного ризику: Значна кількість коштів з підконтрольних банків перетікає до неконтрольованих емітентів стабільних монет, послаблюючи стабільність фінансової системи

Відсутність захисту споживачів: Власники стабільних монет не мають страхування депозитів, і у разі банкрутства емітента вони зазнають повних втрат

Барнум додав, що хоча JPMorgan підтримує конкуренцію і інновації, він рішуче проти появи паралельної банківської системи, що функціонує поза рамками регулювання. Ця позиція є і закликом до регуляторів, і попередженням для криптоіндустрії.

Динаміка законодавства у Конгресі та деталі заборони

(Джерело: Комітет Сенату США з банківських справ)

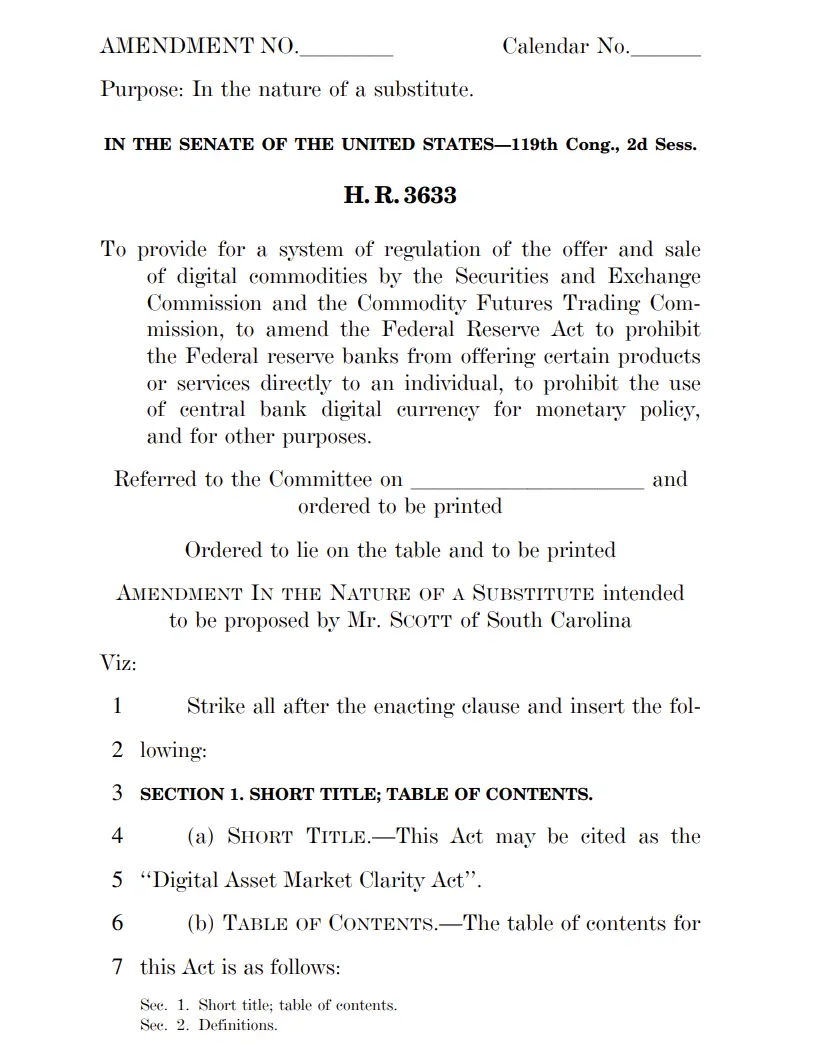

Заохочення стабільних монет стало ключовим пунктом дискусії під час розгляду «Законопроекту про прозорість ринку цифрових активів» (CLARITY). Це всеохоплюючий законопроект, що має на меті чітко визначити регулювання цифрових активів і встановити правила для регулювання діяльності, пов’язаної з криптовалютами. У оновленій редакції цього тижня передбачено, що постачальники цифрових активів заборонені «сплачувати відсотки або доходи лише за володіння стабільними монетами».

Цей формулювання вимагає уважного тлумачення. «Лише за володіння» означає, що законодавці намагаються розмежувати пасивне отримання доходу від стабільних монет і нагороди, що отримуються через активну участь у протоколах DeFi. У проекті також залишено простір для деяких стимулів, пов’язаних із участю у ширшій екосистемі. Це включає нагороди за надання ліквідності, управління, стейкінг та інші функції мережі, а не пасивний дохід за володіння прив’язаними до долара токенами.

Цей підхід до законодавства намагається знайти баланс між захистом інтересів банків і стимулюванням криптоінновацій. Однак у реальності можуть виникнути серйозні прогалини. Наприклад, якщо користувачі вкладують стабільні монети у протоколи кредитування DeFi і отримують дохід, чи це вважається «пасивним володінням» чи «наданням ліквідності»? Така невизначеність може спричинити майбутні регуляторні суперечки та проблеми з правозастосуванням.

Заступник фінансового директора JPMorgan попереджає про цю тенденцію, що відображає посилення регулювання США щодо дохідних стабільних монет. Ця боротьба між банківською сферою і криптоіндустрією, ймовірно, знову змінить весь ландшафт регулювання цифрових активів.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.