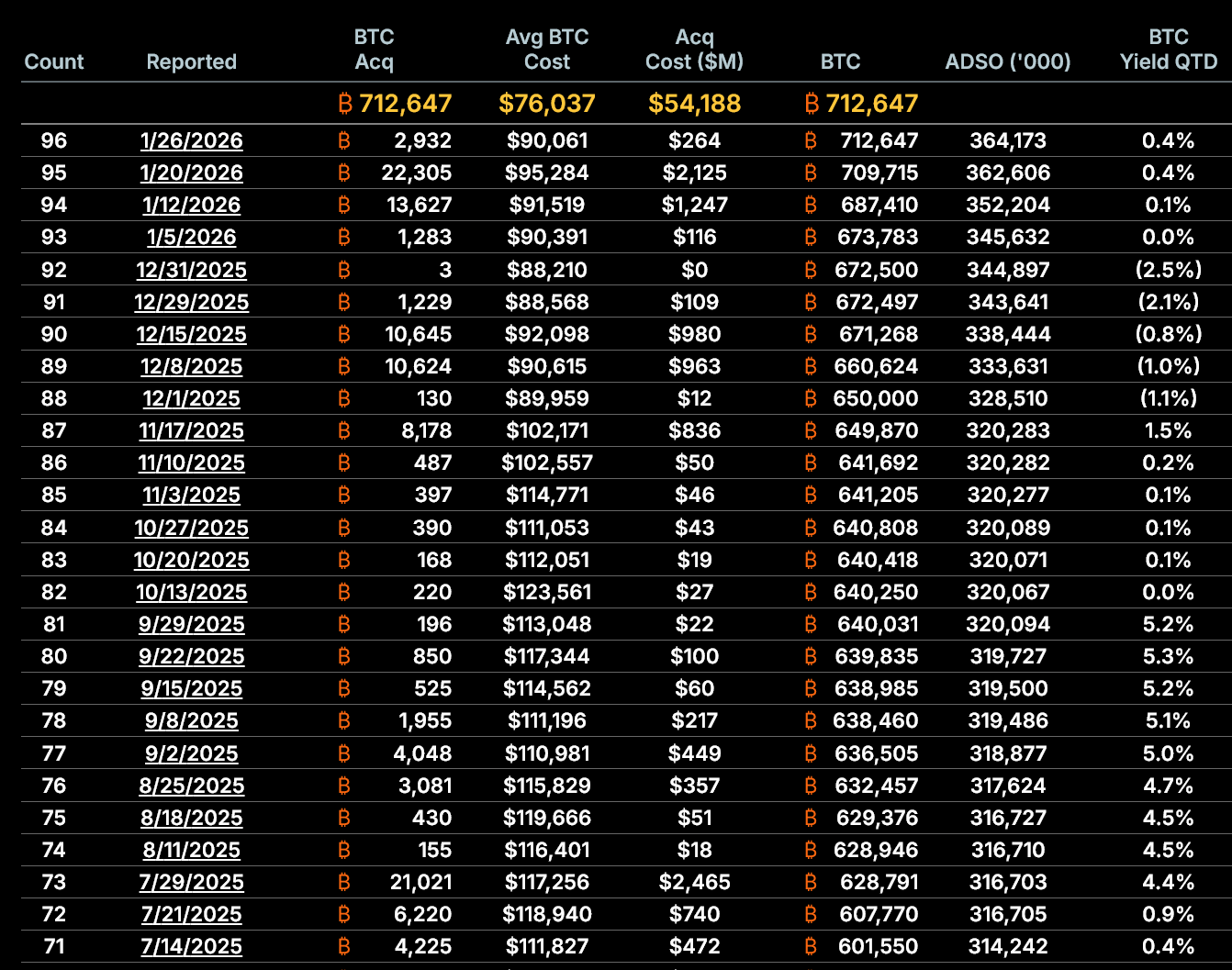

Майкрополітика придбала BTC на суму 2.641 мільярда доларів США у період з 20 по 25 січня, залучаючи фінансування через випуск акцій. mNAV знизився до 0.94, що становить знижку 6%, а кількість BTC на акцію зросла лише на 0.38%. Швидкість розмивання становить 5.36%, що наздоганяє накопичену швидкість 5.77%, а знижка при емісії шкодить вартості акціонерів.

mNAV прорвав позначку 1.0, ефект розмивання поглинає приріст

(Джерело: SaylorTracker)

Найважливішим структурним показником Майкрополітики є множник чистої вартості активів (mNAV), який оцінює співвідношення між ціною акцій і вартістю володіння кожною акцією у BTC. Станом на 26 січня, після розмивання, mNAV Майкрополітики становить приблизно 0.94, що означає, що ціна акції торгується з 6% знижкою від вартості BTC, що підтримується кожною акцією. Це критично важливо, оскільки стратегія Майкрополітики базується на випуску акцій за ціною, що перевищує чисту вартість активів. Коли акції торгуються з дисконтом, нове емісійне залучення капіталу не створює вартості для акціонерів, а навпаки — зменшує її.

Цей механізм можна пояснити простою математикою. Припустимо, що кожна акція відповідає 0.002 BTC, а ціна BTC — 90 000 доларів США, тоді внутрішня вартість акції становить 180 доларів. Якщо акція торгується за 200 доларів (mNAV = 1.11), компанія може залучити 200 доларів, купуючи BTC за 90 000 доларів, отримуючи 0.00222 BTC, що збільшує BTC на акцію з 0.002 до трохи більшого за 0.002, приносячи вигоду акціонерам. Але якщо ціна акції — 170 доларів (mNAV = 0.94), залучення 170 доларів дозволяє купити лише 0.00189 BTC, що фактично розмиває частку BTC у вже існуючих акціонерів.

З історії відомо, що Майкрополітика доводила свою раціональність через підвищення BTC на акцію за рахунок розмивання. Однак цей ефект зараз слабшає. За даними компанії станом на 5 січня, у неї було 673,783 BTC, що відповідає 345.6 мільйонів розведених акцій, або 0.001949 BTC на акцію. Станом на 26 січня, кількість BTC зросла до 712,647, а кількість розведених акцій — до 364.2 мільйонів, що дає 0.001957 BTC на акцію. Це всього на 0.38% більше за попередній місяць.

Що ще важливіше, з 20 по 26 січня кількість BTC, що відповідає одній акції, майже не змінилася. Це свідчить про те, що нещодавно випущені акції вже не здатні суттєво збільшити частку BTC у володінні акціонерів. Зростання ціни BTC вже не може компенсувати зростаючий ефект розмивання.

Швидкість розмивання прискорюється і наздоганяє накопичений рівень

(Джерело: SaylorTracker)

Швидкість розмивання прискорюється. З 5 по 26 січня: кількість розведених акцій зросла на 5.36%, а кількість BTC — на 5.77%. Хоча за весь місяць обсяг володінь залишався трохи вище за рівень розмивання, останній тиждень показав різке зменшення цієї різниці. Це збільшення розриву співвідноситься з падінням mNAV, що свідчить про зниження ефективності моделі. Якщо ціна акцій триматиметься нижче за чисту вартість активів, подальше випускання акцій з математичної точки зору зменшить BTC-експозицію на акцію.

Якщо цей тренд триватиме, він кардинально змінить логіку інвестицій Майкрополітики. Основна причина купівлі акцій — отримати більший леверидж і приріст порівняно з прямим володінням BTC. Якщо кількість BTC на акцію перестане зростати або навіть зменшиться, Майкрополітика втратить свою перевагу над прямим володінням BTC. Тоді інвестори можуть обрати купівлю BTC або BTC ETF без ризиків і коливань цін компанії.

Стратегія, що базується на BTC, все ще повністю залежить від виходу на ринок капіталу. За останні 19 місяців компанія залучила близько 18.56 мільярдів доларів США через випуск звичайних акцій, випустивши приблизно 226.6 мільйонів акцій. Ця остання покупка продовжує цю тенденцію, додатково розмиваючи частки під час ринкової слабкості. Компанія все більше залежить від пріоритетних акцій, які надають їхнім власникам пріоритет у отриманні фіксованих виплат перед звичайними акціонерами. Хоча випуск пріоритетних акцій може допомогти зберегти купівлю BTC під час слабкості ринку, він збільшує довгостроковий борг і ускладнює баланс.

Залежність від пріоритетних акцій підвищує структурні ризики

(Джерело: MicroStrategy)

Майкрополітика випустила багаторівневі пріоритетні акції STRC, STRK, STRF, STRD та ін., що пропонують високий дивіденд у 8-11%, залучаючи інвесторів у прибуткові активи. Випуск цих пріоритетних акцій забезпечує альтернативне джерело фінансування під час низьких цін на акції. Однак пріоритетні акції за своєю природою є борговими інструментами, що вимагають регулярних виплат дивідендів. Майкрополітика не використовує операційний прибуток для їх виплати, а продовжує випускати нові цінні папери для цього, створюючи циклічну залежність.

Такий цикл фінансування може працювати за зростаючого ринку, але при спадах він несе великі ризики. Якщо ціна BTC триматиметься низькою, ціна акцій Майкрополітики може ще більше знизитися, mNAV — знизитися ще більше, а ефект розмивання при емісії нових акцій — посилитися. Щоб виплачувати дивіденди за пріоритетними акціями, компанія має продовжувати випускати цінні папери, що ще більше посилює розмивання. Цей порочний цикл, якщо він запуститься, може спричинити спіральне падіння вартості для акціонерів.

Остання покупка BTC Майкрополітикою не стосується масштабу або часу, а її структури. Оскільки mNAV вже нижчий за 1.0, приріст BTC на акцію майже нульовий, прискорюється розмивання, посилюється залежність від ринку капіталу, і основна стратегія компанії опиняється перед безпрецедентними викликами. Якщо акції не повернуть премію, постійне накопичення BTC може перетворитися з приросту у розмивання. Навіть при зростанні ціни BTC ця трансформація кардинально змінить ризики для акціонерів.

Поточні дані показують, що Майкрополітика все ще може купувати BTC. Але питання в тому, чи зможе вона робити це, не шкодячи вартості акціонерів. Відповідь все більше схиляється до «ні».

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.