Оригінальна назва: Ринок криптовалют був набагато здоровішим 5 років тому

Автор оригіналу: Jeff Dorman (Arca CIO)

Переклад оригіналу: Deep潮 TechFlow

Вступ:

Чи стає ринок криптовалют все більш нудним? Головний інвестиційний директор Arca Jeff Dorman у статті зазначає, що, незважаючи на те, що інфраструктура та регуляторне середовище ніколи не були настільки сильними, поточне інвестиційне середовище є «найгіршим у історії».

Він гостро критикує невдалі спроби лідерів галузі перетворити криптовалюту на «макро-торговий інструмент», що призвело до надмірної кореляції різних активів. Dorman закликає повернутися до суті «токенів як цінних паперів у пакеті», зосереджуючись на таких активах, як DePIN, DeFi та інші класові активи, що генерують грошовий потік.

У часи значного зростання золота і відносної слабкості біткойна ця глибока рефлексія дає нам важливий погляд на логіку інвестицій у Web3.

Повний текст нижче:

Біткойн стикається з нещасною ситуацією

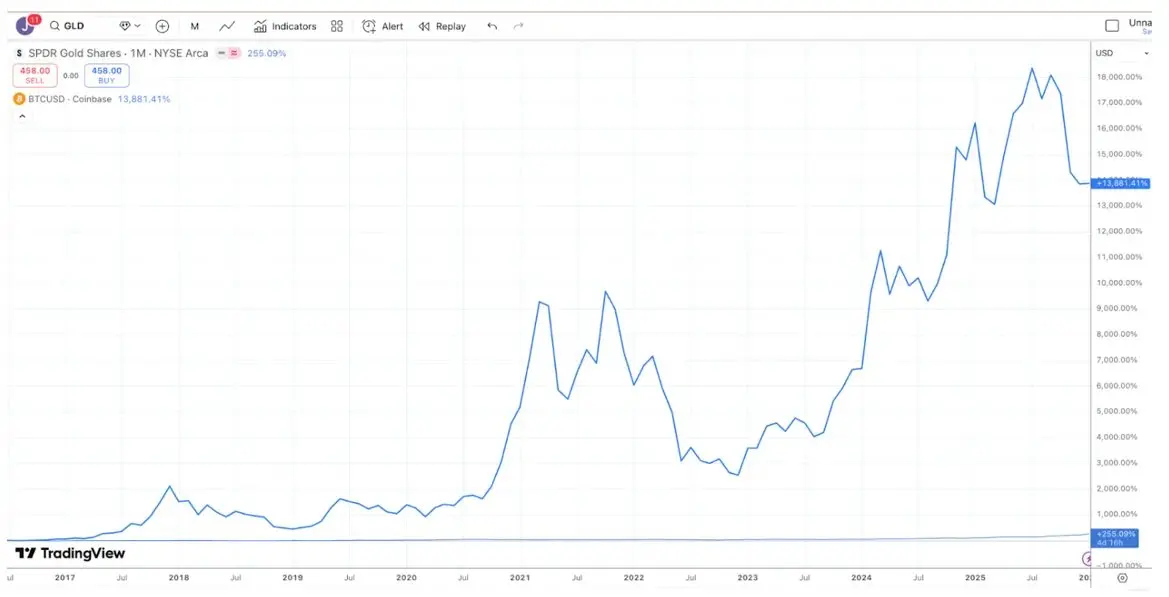

Більшість інвестиційних дебатів виникає через те, що люди перебувають у різних часових горизонтах (Time Horizons), тому вони часто говорять різними мовами, хоча з технічної точки зору обидві сторони праві. Візьмемо, наприклад, дебати між прихильниками золота і біткойна: шанувальники біткойна схильні казати, що він — найкращий інвестиційний актив, оскільки його показники за останні 10 років значно перевищують золото.

Підпис до малюнка: Джерело TradingView, порівняння доходності за останні 10 років біткойна (BTC) і золота (GLD)

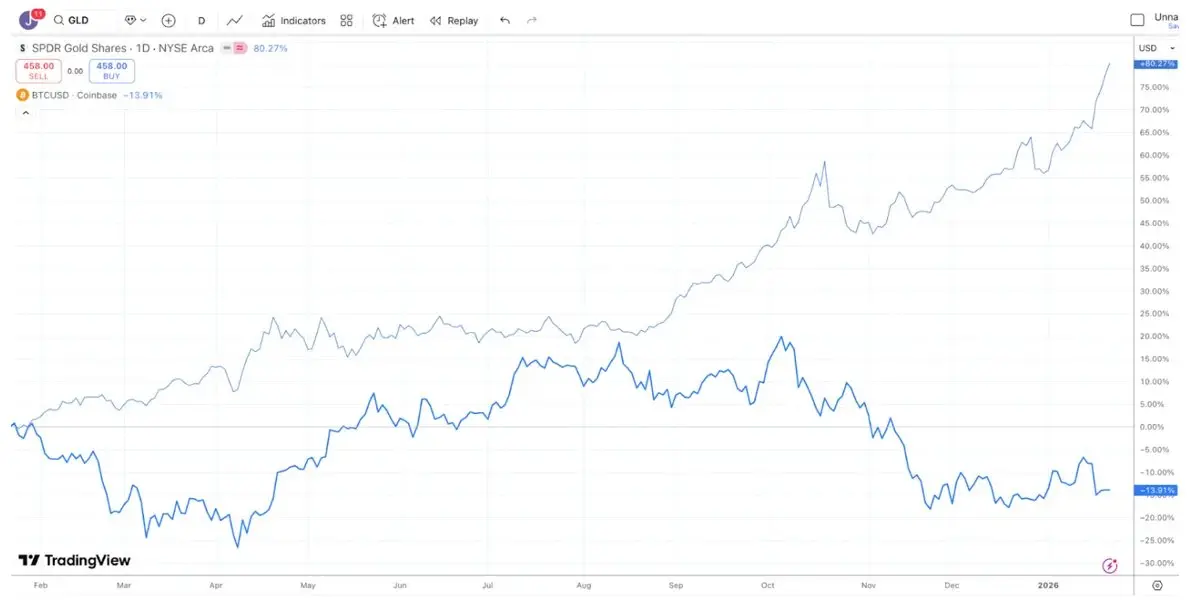

Інвестори в золото схильні вважати його найкращим активом і нещодавно з іронією порівнюють його з падінням біткойна, оскільки за останній рік золото показало кращі результати (подібна ситуація з сріблом і міді).

Підпис до малюнка: Джерело TradingView, порівняння доходності за останній рік біткойна (BTC) і золота (GLD)

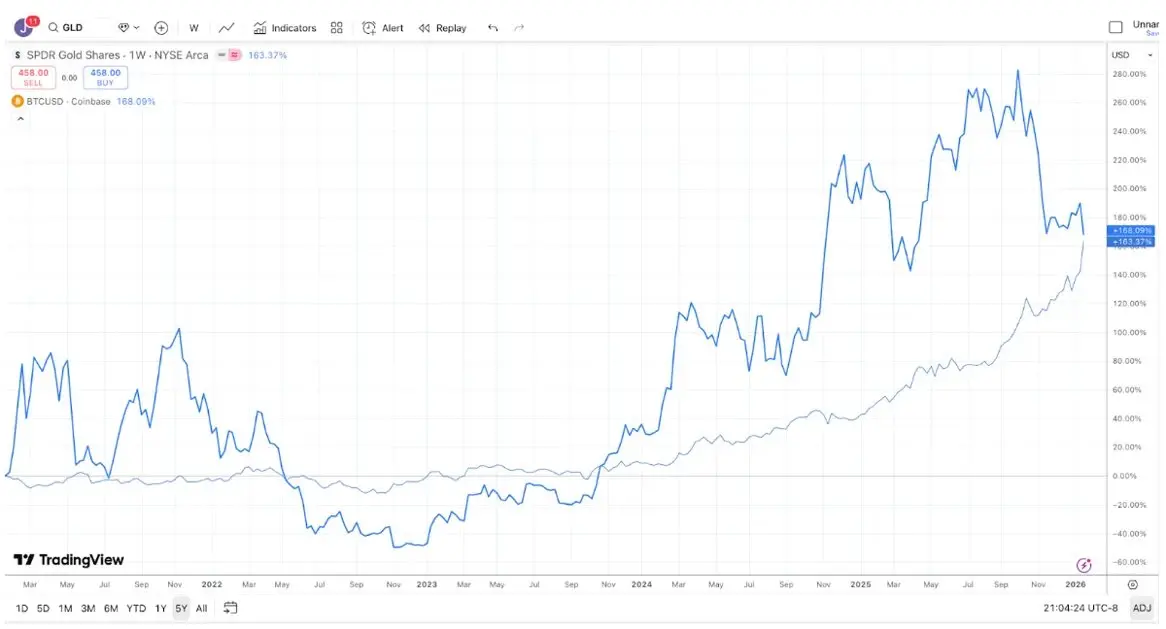

Тим часом, за останні 5 років доходність золота і біткойна майже ідентична. Золото зазвичай довго не показує значних результатів, але коли центральні банки і трендслідери починають купувати його, воно стрімко зростає; біткойн часто демонструє різке зростання, за яким слідує значний крах, але в кінцевому підсумку все ж рухається вгору.

Підпис до малюнка: Джерело TradingView, порівняння доходності за останні 5 років біткойна (BTC) і золота (GLD)

Отже, залежно від вашого інвестиційного горизонту, ви можете або виграти, або програти будь-який спір щодо біткойна і золота.

Незважаючи на це, без сумніву, останнім часом золото (та срібло) показують сильні результати у порівнянні з біткойном. У певному сенсі це трохи смішно (або й сумно). Найбільші компанії у криптоіндустрії протягом останніх 10 років намагалися орієнтуватися на макроінвесторів, а не на фундаментальних інвесторів, і в результаті ці макроінвестори сказали: «Залиште, краще купимо золото, срібло і мідь». Ми давно закликаємо галузь змінити підхід. Зараз під управлінням понад 600 трильйонів доларів активів, і ці активи належать інвесторам із високою лояльністю. Багато цифрових активів більше схожі на облігації і акції, їх випускають компанії, що генерують доходи і викуповують токени, але лідери ринку з якоїсь причини ігнорують цю підгалузь токенів.

Можливо, нещодавня погана динаміка біткойна щодо дорогоцінних металів змусить великі брокерські компанії, біржі, компанії з управління активами та інших лідерів криптоіндустрії усвідомити, що їхній експеримент із перетворення криптовалюти на універсальний макроінструмент зазнав невдачі. Замість цього вони можуть зосередитися і навчати інвесторів, які володіють понад 600 трильйонів доларів, активами, що генерують грошовий потік. Для галузі ще не пізно почати зосереджуватися на класі активів, що мають справжній грошовий потік, таких як DePIN, CeFi, DeFi і платформи для випуску токенів.

Але, якщо чесно, якщо ви просто зміните «точку фінішу», біткойн залишиться королем. Тому цілком можливо, що нічого не зміниться.

Різноманітність активів

«Хороші часи» у криптоінвестиціях, здається, вже минули. Повертаючись до 2020 і 2021 років, здавалося, що кожен місяць з’являється новий наратив, сектор або кейс використання, а також нові токени, і всюди можна було отримати позитивний дохід. Хоча двигун зростання блокчейна ніколи не був таким потужним (завдяки законодавчим ініціативам у Вашингтоні, зростанню стабільних монет, DeFi і токенізації реальних активів RWA), інвестиційне середовище ніколи не було настільки поганим.

Один із ознак здорового ринку — дисперсія (Dispersion) і низька кореляція між ринками. Ви, напевно, хочете, щоб рухи у секторі охорони здоров’я і оборони відрізнялися від технологій і AI; ви також хочете, щоб рухи на ринках нових ринків були незалежними від розвинених. Дисперсія зазвичай вважається позитивною ознакою.

2020 і 2021 роки в цілому запам’яталися «загальним зростанням», але це не зовсім так. Тоді рідко коли весь ринок рухався синхронно. Зазвичай один сектор піднімався, тоді як інший падав. Ігровий сектор (Gaming) міг зростати, тоді як DeFi падав; DeFi міг зростати, тоді як «динозаврські» L1 (Dino-L1) токени падали; сектор Layer-1 міг зростати, тоді як Web3-активи падали. Диверсифікований портфель криптоактивів фактично згладжує доходність і зазвичай знижує бета-коефіцієнт (Beta) і кореляцію всього портфеля. Ліквідність приходить і йде залежно від інтересу і попиту, але результати зазвичай різноманітні. Це дуже надихає. У 2020 і 2021 роках масовий приплив капіталу у криптохедж-фонди був логічним, оскільки сфера для інвестицій розширювалася, і доходи були різноманітними.

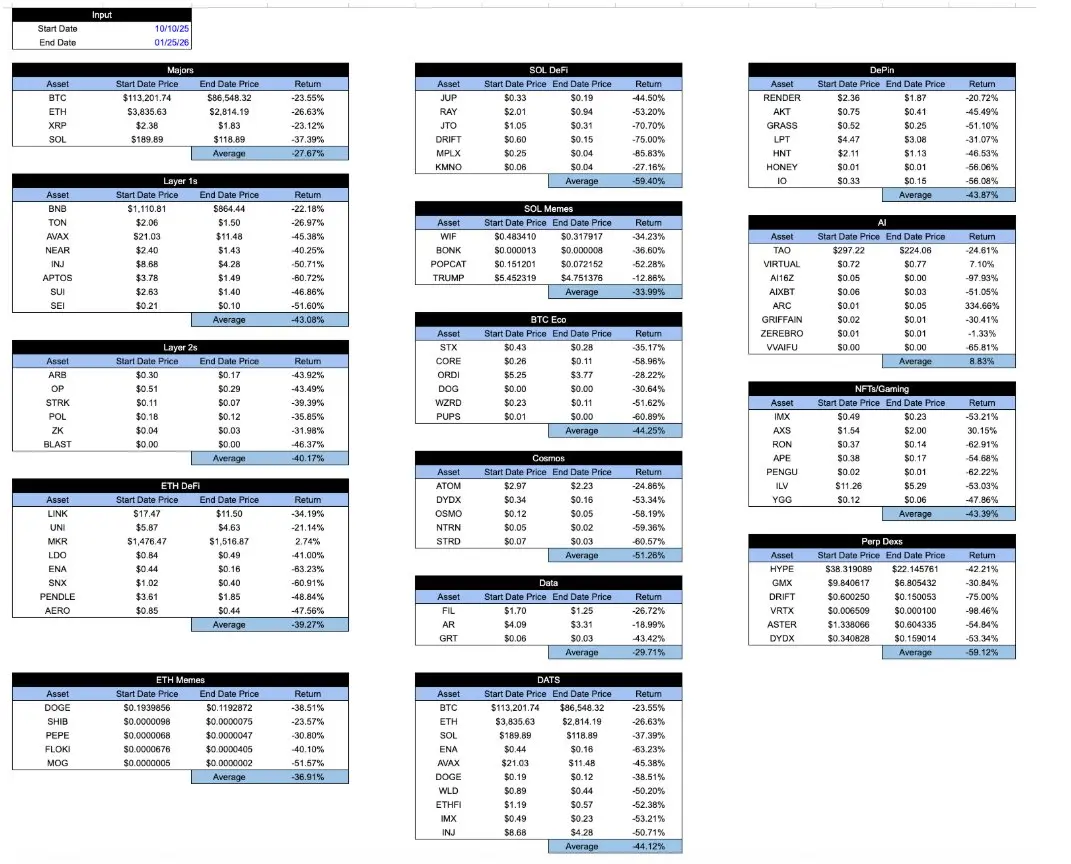

Зараз усі активи, упаковані у «крипто», здаються однаковими. Після краху 10 жовтня падіння у всіх секторах майже не відрізняється. Незалежно від того, що ви тримаєте, або як цей токен захоплює економічну цінність, або як розвивається проект — доходність приблизно однакова. Це дуже засмучує.

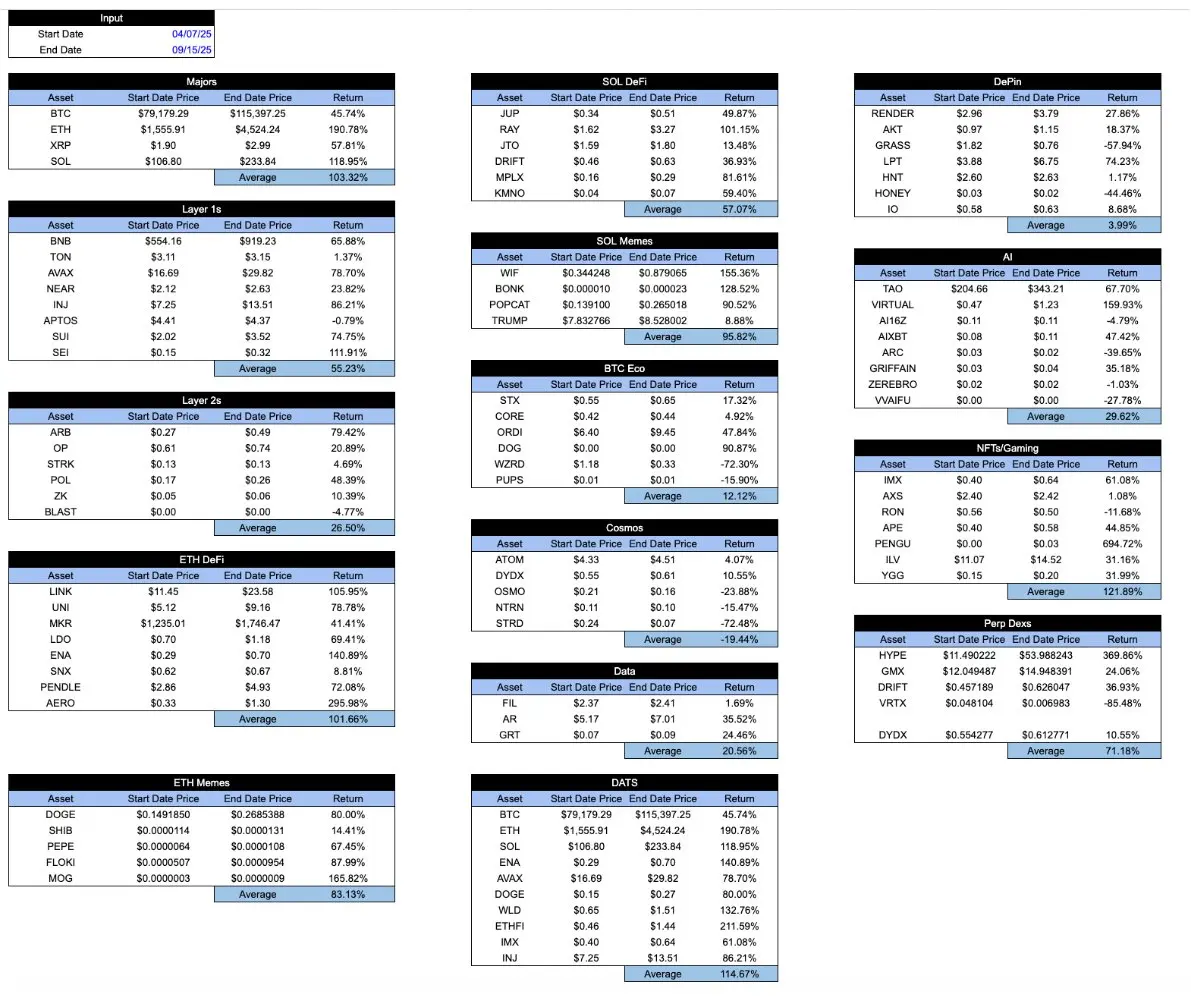

Підпис до малюнка: Дані внутрішніх розрахунків Arca і репрезентативних криптоактивів із API CoinGecko

У період буму ринку ця таблиця виглядала б трохи оптимістичнішою. «Хороші» токени зазвичай показують кращі результати, ніж «погані». Але здоровий системний підхід передбачає протилежне: ви хочете, щоб хороші токени показували кращі результати навіть у погані часи, а не тільки під час буму. Нижче наведена та сама таблиця з 7 квітня (мінімум) до 15 вересня (максимум).

Підпис до малюнка: Дані внутрішніх розрахунків Arca і репрезентативних криптоактивів із API CoinGecko

Цікаво, що коли криптоіндустрія була ще новачком, учасники ринку дуже старанно намагалися розрізняти різні типи криптоактивів. Наприклад, у 2018 році я опублікував статтю, де класифікував криптоактиви на 4 категорії:

- Криптовалюти/гроші (Cryptocurrencies/money)

- Децентралізовані протоколи/платформи (Decentralized protocols/platforms)

- Токени, підтримувані активами (Asset-backed tokens)

- Транспарентні цінні папери (Pass-through securities)

Тоді цей підхід був досить унікальним і привертав увагу багатьох інвесторів. Важливо, що криптоактиви еволюціонують: від простого біткойна до смарт-контрактних протоколів, стабільних монет, підтримуваних активами, і до класу цінних паперів із проникною структурою. Дослідження різних секторів зростання раніше було основним джерелом альфі (надприбутку), і інвестори прагнули зрозуміти, які методи оцінки застосовні до різних типів активів. Тоді більшість криптоінвесторів навіть не знали, коли виходять дані по безробіттю або коли відбуваються засідання FOMC, і майже не використовували макроекономічні сигнали.

Після краху 2022 року ці різні типи активів залишилися. Вони по суті не змінилися. Але змінилося маркетингове сприйняття галузі. Ті «сторожові» (Gatekeepers), які вважали, що єдине важливе — це біткойн і стабільні монети; медіа, які вважали, що окрім TRUMP токена і мемкоінів їм нічого писати не потрібно. За останні кілька років, крім того, що біткойн показує кращі результати, ніж більшість інших активів, багато інвесторів навіть забули про існування інших типів активів і секторів. Бізнес-моделі компаній і протоколів не стали більш релевантними, але через масовий відтік інвесторів і домінування маркет-мейкерів ці активи дійсно стали більш корельованими.

Саме тому стаття Мэтта Левіна про токени, яку він нещодавно написав, стала такою популярною і несподіваною. За всього 4 абзаци Левін точно описав різницю і нюанси між різними токенами. Це дає мені надію, що подібний аналіз ще можливий.

Провідні криптовалютні біржі, компанії з управління активами, маркетмейкери, OTC-платформи і служби ціноутворення досі називають все, крім біткойна, «альткоїнами» (Altcoin), і, здається, пишуть лише макроекономічні дослідження, об’єднуючи всі «криптовалюти» у один великий актив. Знаєте, наприклад, Coinbase — у них, здається, є невелика команда аналітиків під керівництвом Дейвіда Дуонга, яка зосереджена здебільшого на макроаналізі. Я не маю нічого проти Містера Дуонга — його аналітика дуже хороша. Але хто спеціально поїде до Coinbase, щоб почитати макроаналіз?

Уявіть собі, що провідні ETF-провайдери і біржі просто писали б статті типу «ETF сьогодні знизився!» або «ETF негативно реагує на інфляційні дані». Їх би висміяли і вони б закрилися. Не всі ETF однакові, і це зрозуміло, — вони просто використовують один і той самий «обгортковий» механізм (Wrapper), але ті, хто продає і просуває ETF, розуміють різницю. Що всередині ETF — найважливіше, і інвестори здатні розрізняти різні ETF, головним чином завдяки допомозі лідерів галузі, які допомагають своїм клієнтам зрозуміти цю різницю.

Аналогічно, токени — це просто «обгортка». Як описав Мэтт Левін, важливо, що всередині токена. Тип токена, сектор, його властивості (інфляція чи амортизація) — все це має значення.

Можливо, Левін і не єдиний, хто це розуміє. Але він робить це краще, ніж ті, хто реально отримує з цього вигоду, у поясненні цієї галузі.

Натисніть, щоб дізнатися про вакансії ChainCatcher

Рекомендується для читання:

Після ребалансування премії, MSTR отримує час для входу?

Delphi Digital: яким буде майбутнє криптовалют?

Партнер Pantera Capital: сучасний стан і майбутнє ринку інтернет-капіталу

Як RedotPay за три роки досягла оцінки 2 мільярди доларів?

Глибока стаття a16z: як правильно зрозуміти загрозу квантових обчислень для блокчейну