Цей звіт підготовлений Tiger Research, і з наближенням спаду на ринку зростає кількість сумнівів щодо криптовалютного сектора. Питання в тому, чи ми вже увійшли в криптовалютну зиму?

Ключові моменти

- Криптовалютна зима слідує такій послідовності: важливі події→зниження довіри→відтік талантів

- Минулі зими були викликані внутрішніми проблемами; нинішні коливання зумовлені зовнішніми факторами; це не є ні зимою, ні теплим весною.

- Після регулювання ринок поділяється на три рівні: регульовані зони, нерегульовані зони та спільна інфраструктура; ефект краплі зник.

- Інвестиції в ETF залишаються у біткоїнах і не виходять за межі регульованих зон.

- Наступний бичий ринок потребує killer-аплікацій та сприятливого макроекономічного середовища.

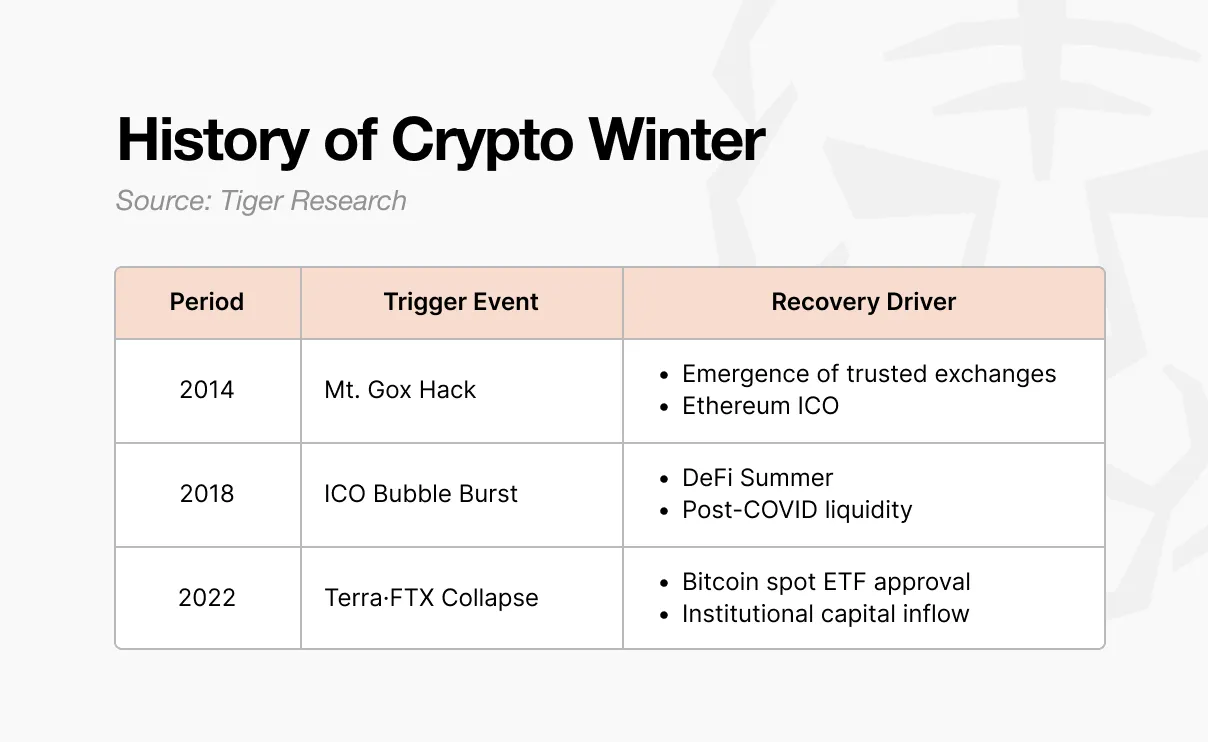

1. Як виникала попередня криптовалютна зима?

Джерело: Tiger Research

Перша зима настала у 2014 році. Тоді біржа Mt. Gox обробляла 70% світових транзакцій з біткоїнами. Хакерська атака призвела до зникнення близько 850 000 біткоїнів, що спричинило крах довіри до ринку. Після цього з’явилися нові біржі з внутрішнім контролем і аудитом, і довіра почала відновлюватися. Ethereum також увійшов на ринок через ICO, відкривши нові можливості для візії та залучення капіталу.

Ця ICO стала каталізатором наступного бичого циклу. Коли будь-хто міг випускати токени і залучати кошти, у 2017 році почалася бум. Багато проектів зібрали мільярди доларів лише на основі white paper, хоча більшість з них були без суттєвого змісту.

У 2018 році Південна Корея, Китай і США запровадили регуляторні заходи, що спричинили обвал цін і початок другої зими. Вона тривала до 2020 року. Після пандемії COVID-19 з’явилася ліквідність, і DeFi-протоколи, такі як Uniswap, Compound і Aave, привернули увагу, і капітал знову повернувся на ринок.

Третя зима була найжорсткішою. Після краху Terra-Luna у 2022 році збанкрутували Celsius, Three Arrows Capital і FTX. Це був не просто спад цін, а удар по структурі всього сектору. У січні 2024 року SEC США схвалила фізичний ETF на біткоїн, а потім відбувся халвінг і запуск політики Трампа щодо криптовалют, що знову привернуло капітал до ринку.

2. Модель криптовалютної зими: важливі події→зниження довіри→відтік талантів

Усі ці зими слідували однаковій схемі: спершу траплялася важлива подія, потім зниження довіри, і зрештою — відтік фахівців.

Все починається з важливої події. Наприклад, хакерська атака на Mt. Gox, регуляторні зміни щодо ICO, крах Terra-Luna і банкрутство FTX. Розмір і форма кожної події різні, але результат один: паніка на ринку.

Швидко поширюється шок, що призводить до зниження довіри. Люди, які ще обговорювали майбутній розвиток, починають сумніватися у технології. Співпраця між розробниками руйнується, вони починають звинувачувати один одного і сперечатися, хто винен.

Сумніви викликають відтік талантів. Ті, хто раніше створювали нові драйвери у блокчейн-індустрії, починають сумніватися. У 2014 році вони переходять у фінтех і великі технологічні компанії. У 2018 році — у фінансові установи та сфери штучного інтелекту. Вони йдуть у пошуках більш стабільних місць.

3. Чи є зараз криптовалютна зима?

Модель попередніх зим ще й досі видно.

- Випуск мем-коіна Трампа: капіталізація за один день зросла до 270 мільярдів доларів, потім впала на 90%.

- Подія 10.11: США запровадили 100% мита на китайські товари, що спричинило найбільше в історії Binance ліквідацій на 19 мільярдів доларів.

- Зниження довіри: у галузі поширюється скепсис. Увага зосереджена не на нових продуктах, а на взаємних звинуваченнях.

- Тиск відтоку талантів: сфера штучного інтелекту швидко розвивається і може забезпечити швидший вихід і більші статки, ніж криптовалюти.

Однак важко назвати цю ситуацію криптовалютною зимою. Минулі зими були викликані внутрішніми проблемами: хакерська атака на Mt. Gox, шахрайські ICO, крах FTX. Сам сектор втратив довіру.

Зараз ситуація інша.

ETF схвалено, і це відкриває шлях до буму, тоді як мита і ставки спричиняють падіння. Зовнішні фактори одночасно підвищують і знижують ринок.

Джерело: Tiger Research

Інвестори ще не покинули сектор.

Реальні активи (RWA), перпдезцентралізовані біржі (PerpDEX), прогнози ринків, InfoFi, приватність. Нові наративи з’являються і постійно створюються. Вони не так масштабні, як DeFi, але й не зникають. Індустрія не зруйнована; змінюється зовнішнє середовище.

Ми не створювали весну, тому й казати про зиму не доводиться.

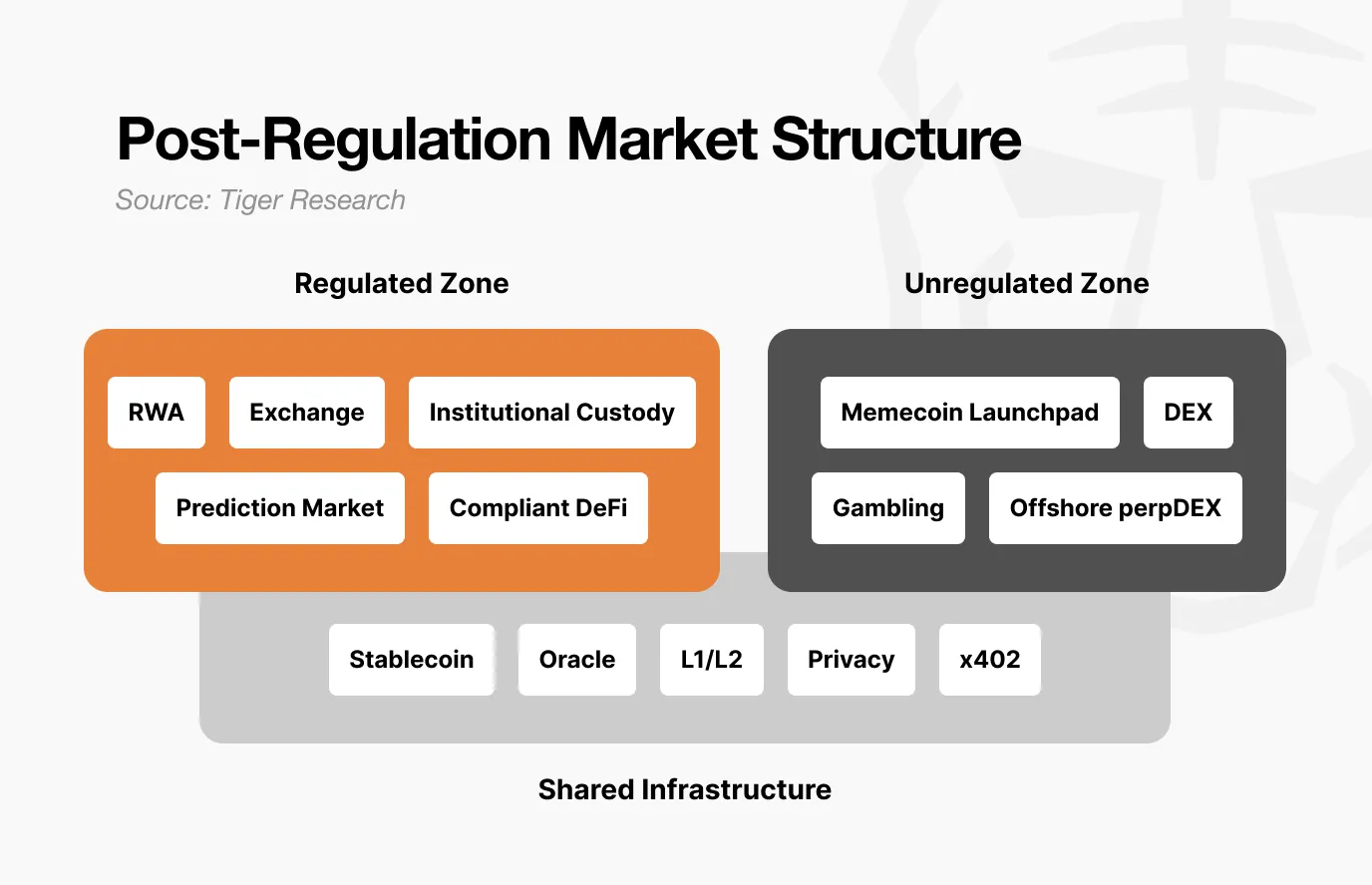

4. Зміни у структурі ринку після регулювання

За цим стоїть кардинальна зміна структури ринку через регулювання. Ринок вже поділений на три рівні: 1) регульовані зони, 2) нерегульовані зони і 3) спільна інфраструктура.

Джерело: Tiger Research

Регульовані зони охоплюють RWA-токенізацію, біржі, інституційне зберігання, прогнози ринків і compliant DeFi. Ці сфери потребують аудиту, розкриття інформації та юридичного захисту. Зростання повільне, але капітал великий і стабільний.

Однак, потрапивши до регульованої зони, важко отримати вибуховий прибуток, як раніше. Волатильність зменшується, потенціал зростання обмежений, але й падіння — теж.

З іншого боку, нерегульовані зони стануть більш спекулятивними. Низький поріг входу, швидка волатильність. День-два — і ціна може зростати у 100 разів або падати на 90% за один день.

Проте ця сфера не є беззмістовною. Індустрії, що виникли у нерегульованих зонах, мають творчий потенціал. Як тільки їх визнають, вони потрапляють у регульовану зону. DeFi — приклад, і прогнозні ринки теж імітують цю модель. Це своєрідний полігон для експериментів. Але межі між нерегульованими і регульованими зонами стають все більш розмитими.

Спільна інфраструктура включає стабільні монети і оракли. Вони використовуються і у регульованих, і у нерегульованих зонах. Платежі з RWA для інституцій і торги Pump.fun — все на тому ж USDC. Оракули забезпечують дані для валідації токенізованих облігацій і анонімних DEX.

Інакше кажучи, із диференціацією ринку змінюється і рух капіталу.

Раніше, коли ціни біткоїна зростали, інші криптовалюти також піднімалися через крапельний ефект. Але зараз ситуація інша. Інституційний капітал, що заходить через ETF, залишається у біткоїнах і не виходить у нерегульовані зони. Ліквідність зосереджена там, де ціна підтверджена. Навіть при цьому, цінність біткоїна як безпечного активу порівняно з ризиковими ще не доведена.

5. Умови наступного бичого циклу

Регуляторні питання поступово вирішуються. Розробники продовжують будувати. Залишилися дві ключові умови.

По-перше, у нерегульованих зонах має з’явитися новий killer-аплікаційний кейс. Він має створити безпрецедентну цінність, як у 2020 році з “DeFiSummer”. Агентства штучного інтелекту, InfoFi і on-chain соціальні мережі — потенційні кандидати, але їх масштаб ще недостатній для стимулювання всього ринку. Потрібно знову підтвердити результати експериментів у нерегульованих зонах і перейти до регулювання. DeFi вже зробив цей крок, і прогнозні ринки теж.

По-друге, макроекономічне середовище має бути сприятливим. Навіть якщо регулювання вирішене, розробники будують, інфраструктура вдосконалюється, але без підтримки макроекономіки розвиток буде обмеженим. У 2020 році “DeFiSummer” стався на хвилі відновлення ліквідності після COVID-19. У 2024 році, після схвалення ETF, ринок зростає у передчутті зниження ставок. Але криптоіндустрія не може контролювати ставки і ліквідність. Щоб сектор отримав визнання, потрібно покращення макроекономічної ситуації.

Мінімум, що потрібно — це повернення до стабільності економіки. Минулі “криптовалютні буми”, коли всі ціни зростали синхронно, малоймовірні знову через диференціацію ринку. Регульовані сфери стабільно зростають, нерегульовані — мають великі коливання.

Наступний бичий цикл рано чи пізно настане, але не всі зможуть його спіймати.