Автор: Frank, PANews

На початку 2026 року криптовалютний ринок наповнений розчаруванням і здивуванням.

Біткоїн відкотився приблизно на 36% від свого історичного максимуму жовтня 2025 року, ринок то піднімався, то опускався між довгими періодами зростання і падіння. Але більш тривожним для багатьох інвесторів є не сама ціна, а система індикаторів, яку вони раніше використовували для визначення ринкових позицій — майже всі вони виявилися несправними.

Модель S2F з прогнозом 500 тисяч доларів має відхилення від реальності більш ніж у 3 рази, чотирирічний цикл після халвінгу довго не дає вибухових рухів, індикатор Pi Cycle Top мовчить протягом усього циклу, фіксовані пороги MVRV Z-Score більше не спрацьовують, а верхні зони Rainbow Chart стають недосяжними. Водночас, протилежні сигнали індексу страху і жадібності постійно дають збій, а очікуваний “сезон альткоїнів” так і не настав.

Чому ці індикатори колективно вийшли з ладу? Це тимчасові збої або ж структура ринку зазнала кардинальних змін? PANews систематично проаналізував вісім найбільш обговорюваних несправностей індикаторів.

Теорія чотирирічного циклу: вплив халвінгів стає незначним

Теорія чотирирічного циклу — одна з найпоширеніших у криптосфері, вона стверджує, що біткоїн слідує за фіксованим графіком, зумовленим халвінгами: накопичення перед халвінгом, вибухове зростання через 12-18 місяців після, різке падіння на 75-90%, і новий цикл після дна. Ця модель добре підтверджена трьома халвінгами 2012, 2016 і 2020 років.

Однак після халвінгу квітня 2024 року ринок не показав типових вибухових зростань. Волатильність біткоїна з понад 100% знизилася до близько 50%, проявляючи ознаки “повільного бичачого” тренду. Падіння у межах медвежого циклу також зменшилися: у 2022 році з піку до дна падіння склало 77%, що менше ніж 86% у 2014 і 84% у 2018.

Обговорення про несправність теорії циклу активно ведеться у соцмережах. Основна думка — входження інституційних гравців кардинально змінило мікроструктуру ринку.

По-перше, ETF на біткоїн у США постійно залучає капітал, створюючи стабільний попит і руйнуючи просту історію про халвінги як єдиного драйвера.

По-друге, на стороні пропозиції, у 2024 році нагорода за блок зменшена до 3.125 BTC, щоденний новий обсяг додаткової пропозиції зменшився з приблизно 900 BTC до 450 BTC, а річне зростання пропозиції — близько 16,4 тисячі BTC. Це зменшення знизило річний рівень інфляції (зростання пропозиції) з понад 1.7% до приблизно 0.85%, а щорічне додавання пропозиції становить лише 0.78% від загального випуску у 2100 тисяч BTC. У порівнянні з ринковою капіталізацією у трильйони доларів, цей вплив є мінімальним.

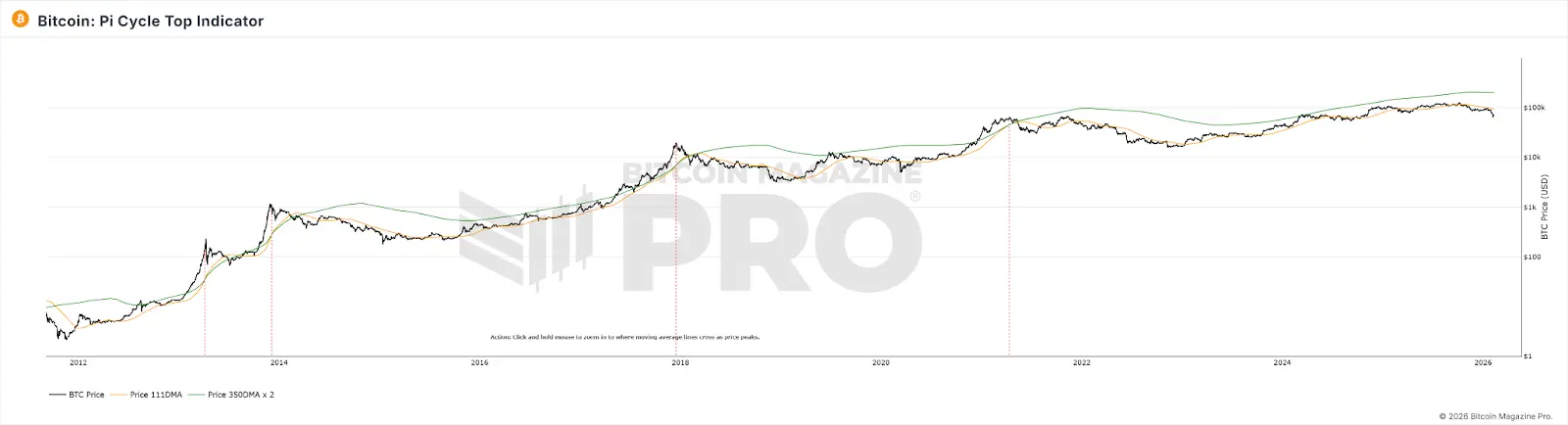

Pi Cycle Top: зниження волатильності робить перетин середніх менш ймовірним

Індикатор Pi Cycle Top, розроблений Philip Swift, визначає вершини ринку за допомогою перетину 111-денної і 350-денної скользящих середніх, помножених на 2. У 2013, 2017 і 2021 роках він точно сигналізував про вершини.

У циклі 2025 року ці дві середні не перетнулися жодного разу, індикатор мовчить. Але тенденція до падіння вже очевидна.

Причина несправності — у залежності Pi Cycle Top від різких коливань цін, що викликає перетин короткострокових і довгострокових середніх. Зі зниженням волатильності, участю ETF і інституційних гравців, ціна стає більш плавною, а парубочий зліт зменшується. Крім того, цей індикатор базується на даних ранніх періодів (2013–2021), і параметри, які працювали раніше, вже не актуальні через зміну структури ринку.

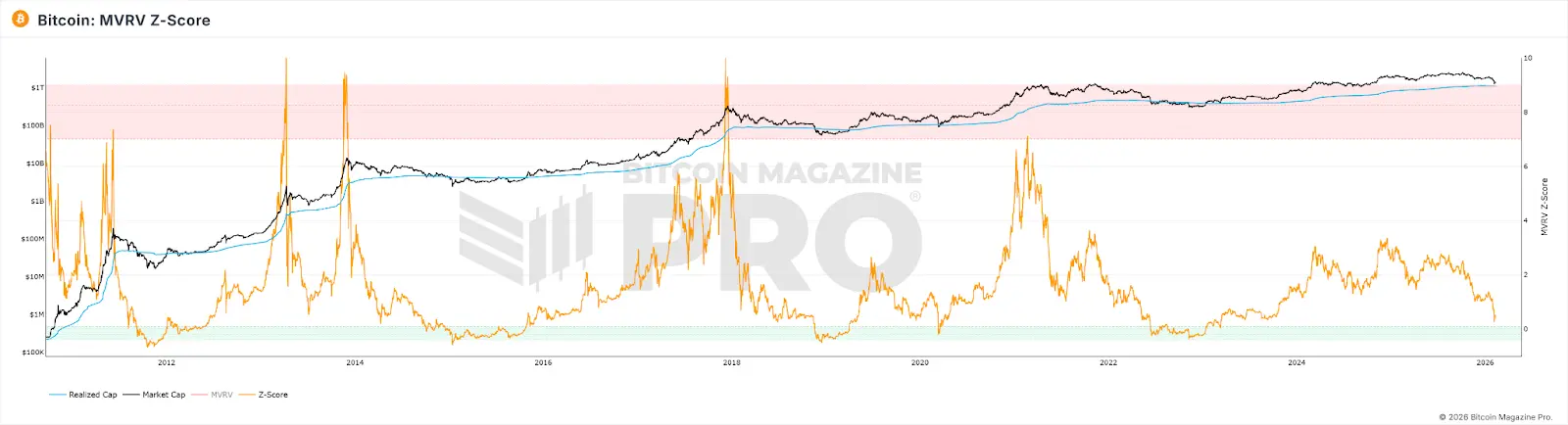

MVRV Z-Score: зміни у масштабі ринку і моделях утримання

MVRV Z-Score — це ончейн-індикатор, що порівнює ринкову вартість (current market cap) з реалізованою вартістю (total value at last on-chain movement). Вважається, що при значеннях понад 7 ринок перегрітий і сигналізує про продаж, а при близько 0 — про сильну недооцінку і купівлю.

Навіть у пікові 2021 року Z-Score не досягав рівнів попередніх циклів, а фіксований поріг (>7) не спрацьовував. У 2025 році, хоча ціна досягла максимуму, Z-Score сягнув лише 2.69.

Причини — у тому, що:

-

Інституційні гравці купують і тримають довгостроково, систематично підвищуючи Realized Value і зменшуючи коливання Z-Score.

-

Активні короткострокові трейдери постійно “флешують” активний обсяг, зменшуючи різницю між ринковою і реалізованою вартістю.

-

З розширенням ринкової капіталізації для досягнення екстремальних значень Z-Score потрібно все більше капіталу — у геометричній прогресії.

Внаслідок цього, верхня межа Z-Score знизилася структурно, і поріг у 7 вже не досяжний.

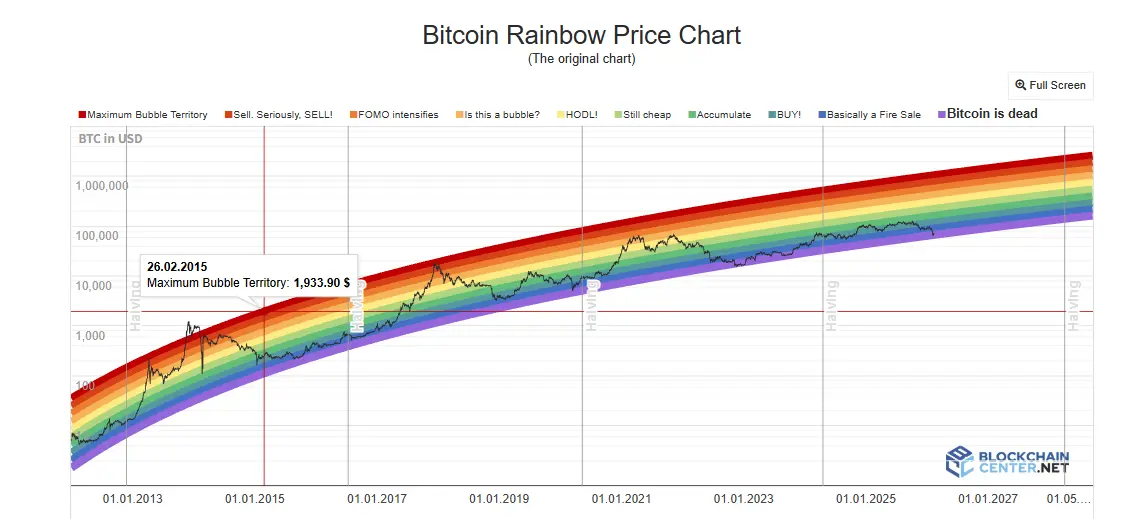

Rainbow Chart: припущення логарифмічного зростання руйнується

Rainbow Chart — це модель, яка використовує логарифмічну криву для довгострокового прогнозу цін, розділяючи їх на кольорові зони від “надто недооцінено” до “піковий бульбашковий рівень”. У 2017 і 2021 роках ціна досягала верхніх зон, що відповідало вершинам циклів.

Але у 2024–2025 роках ціна залишалася у нейтральній зоні “HODL!”, не доходячи до червоних зон, що символізують бульбашки. Прогнозування верхівки майже не працює.

Ця модель не враховує халвінги, ETF, інституційний капітал, макроекономіку або інші фактори. Зниження волатильності через участь інституційних гравців зменшує відхилення ціни від тренду, а фіксована ширина кольорових зон стає менш релевантною. Крім того, перехід від “зростання за кривою прийняття” до “зрілого активу” зменшує реальну швидкість зростання, що спричиняє систематичне відставання ціни від логарифмічної моделі.

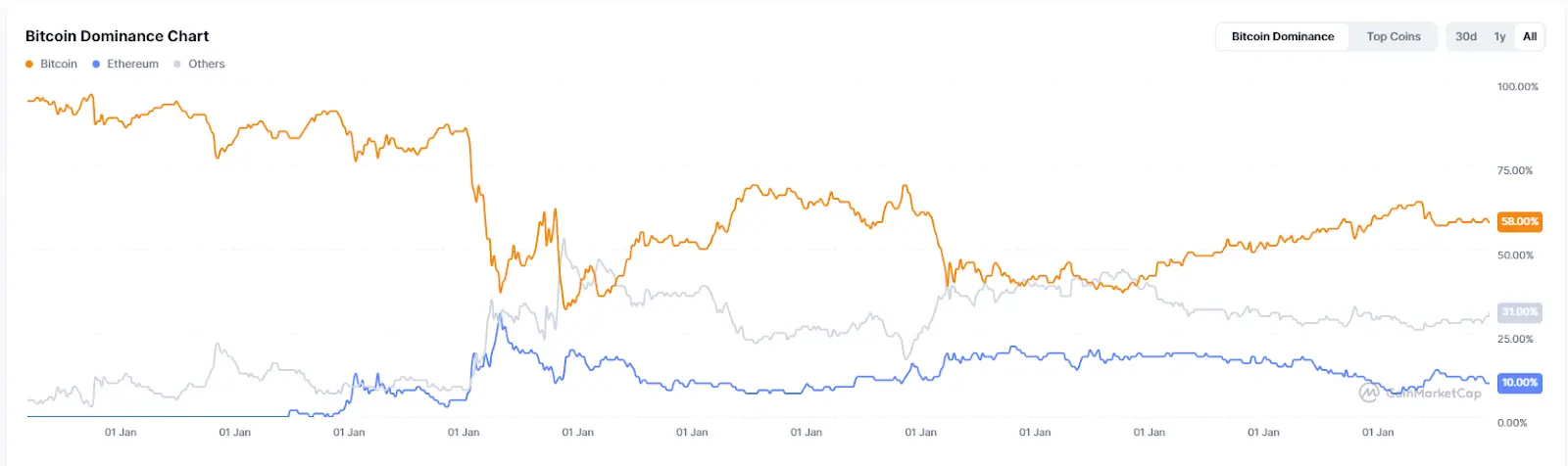

Індекс сезонності альткоїнів і домінування BTC: змінилися передумови “рухів капіталу”

Індекс сезонності альткоїнів показує частку зростання топ-100 альткоїнів за останні 90 днів, що випередили BTC — понад 75% вважається “сезоном альткоїнів”. Домінування BTC — це частка ринкової капіталізації BTC у загальній — при падінні нижче 50% або 40% сигналізує про перехід капіталу з BTC у альткоїни. У 2017 і 2021 роках ці показники відповідали масштабним альткоїновим ралі.

Але у 2025 році індекс сезонності залишався нижчим за 30, а домінування BTC не опускалося нижче 50%, максимум — 64.34%. На початку 2026 року “альтсезон” — це радше локальні ротації під конкретні теми (AI, RWA), а не масове зростання.

Причина несправності — у структурних змінах ринку: зростання ролі інституцій і ETF, які мають високу ризик-апетит до BTC і не “рухаються” у альткоїни. Масивні інвестиції у AI і металургію “засмоктують” капітал, зменшуючи потік у крипту. ETF-інвестиції напряму йдуть у BTC і не перерозподіляються у альткоїни. Крім того, у нових проектах з’являється менше ліквідності, ідеї для альткоїнів вичерпуються.

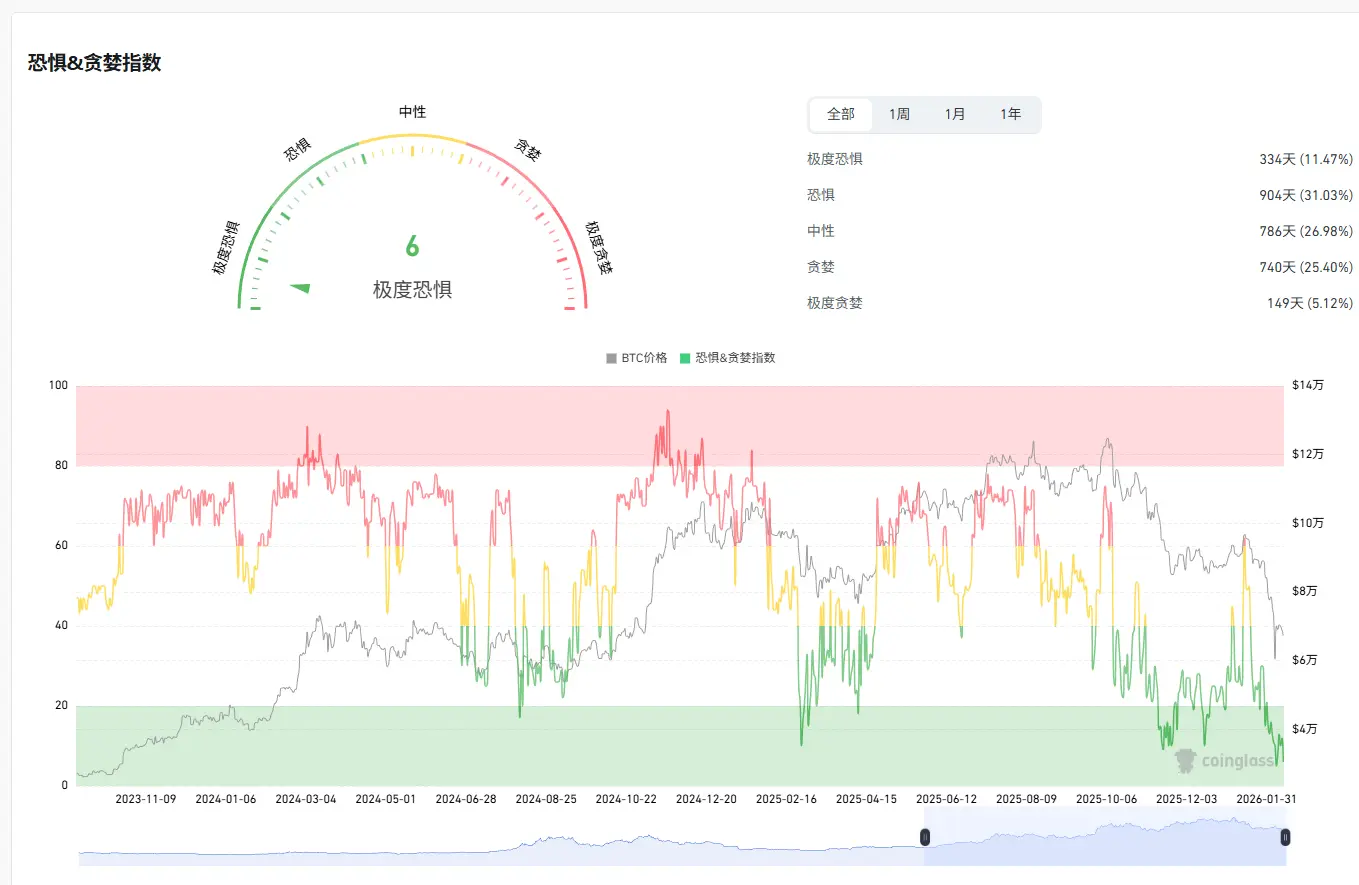

Індекс страху і жадібності: емоції роздрібних інвесторів втрачають провідну роль

Індекс страху і жадібності враховує волатильність, ринковий імпульс, соцмережі, Google Trends і дає оцінку від 0 до 100. Зазвичай його використовують у зворотному напрямку: екстремальний страх — купувати, екстремальна жадібність — продавати.

У квітні 2025 року індекс опустився нижче 10, що було нижче рівня краху FTX, але ціна не показала очікуваного відскоку. Середньомісячне значення — 32, 27 днів у зоні страху або екстремального страху. Це не сигнал вершини, у жовтні 2025 року індекс був близько 70.

Причина — у тому, що емоції і ціна більше не пов’язані безпосередньо: інституції можуть купувати під час страху або хеджувати під час жадібності, тому роздрібні емоції вже не визначають ціновий рух.

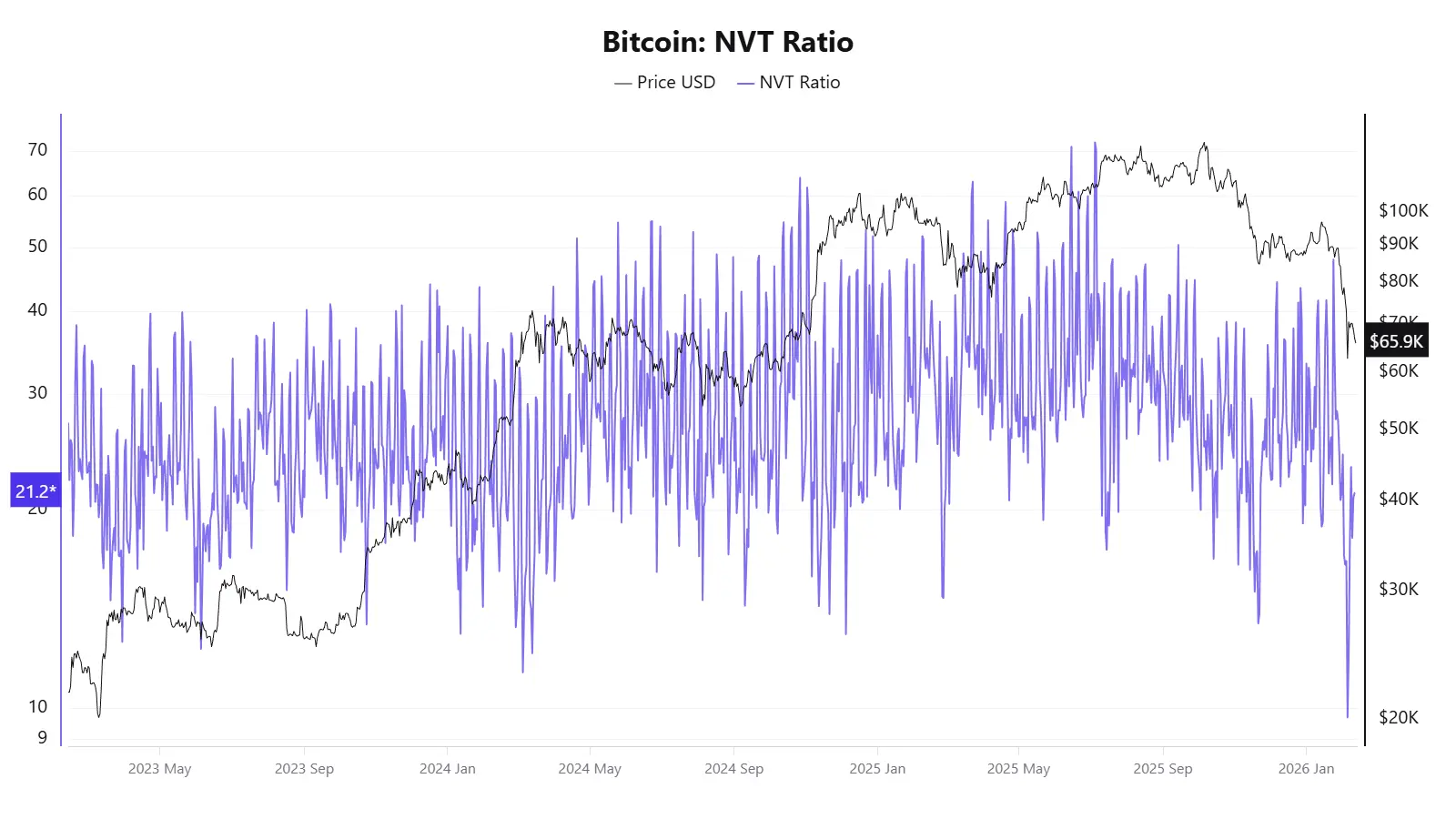

NVT-коефіцієнт: обсяг ончейн-транзакцій більше не відображає реальну економіку

NVT (Network Value to Transactions) — це ончейн-індикатор, що ділить ринкову капіталізацію на добовий обсяг транзакцій. Високий NVT — переоцінка, низький — недооцінка.

У 2025 році цей індикатор дав суперечливі сигнали: у квітні ціна ще не зросла, а NVT показав “золотий перехід” на рівні 58, а у жовтні при ціні близько 120 тисяч доларів — індикатор показував недооцінку.

Причина — у тому, що обсяг транзакцій на блокчейні вже не відображає реальну економіку мережі, оскільки зростає роль Layer 2, біржових внутрішніх розрахунків і ETF.

S2F: ціна ігнорує запит на реальну цінність

Модель Stock-to-Flow, запропонована анонімним аналітиком PlanB у 2019 році, базується на логіці дорогоцінних металів: співвідношення запасу до річного приросту визначає рідкість. Передбачає, що кожен халвінг подвоює S2F і ціну.

У 2021 році модель прогнозувала 100 тисяч доларів, але реальна ціна — близько 47 тисяч, з відхиленням понад 50%. У 2025 році прогноз — 500 тисяч доларів, а ціна — близько 120 тисяч, тобто різниця понад у 3 рази.

Причина — у тому, що S2F — це чисто пропозиційна модель, яка ігнорує попит. Крім того, з ростом ринкової капіталізації до трильйонів доларів, фізично важко підтримувати експоненційне зростання.

Не несправність окремого індикатора, а несправність їх спільних припущень

Об’єднаний аналіз показує, що несправність цих індикаторів — не випадковий збій, а ознака глибинних структурних змін:

-

Зміни у мікроструктурі ринку через інституційні інвестиції: ETF, корпоративні резерви, деривативи, пенсійні фонди — все це змінює механізми ціноутворення і капіталізацію. Інституції купують і тримають довгостроково, згладжуючи коливання, що ускладнює роботу індикаторів, орієнтованих на екстремальні рухи і емоції.

-

Зниження волатильності — технічна причина несправностей: Pi Cycle Top, Rainbow Chart потребують великих зростань для сигналу, MVRV — значних відхилень ринкової і реалізованої вартості, а ф’ючерсні ставки — екстремальних балансів. Зменшення волатильності з 100% до 50% ускладнює їхню роботу.

-

Зміщення типу активу: від цифрового товару до макроекономічного фінансового активу — фактори, що рухають ціну, дедалі більше залежать від макроекономіки, політики ФРС, глобальної ліквідності і геополітики.

-

Зменшення репрезентативності ончейн-даних: зростання Layer 2, внутрішніх біржових розрахунків, ETF — все це зменшує релевантність ончейн-індикаторів.

-

Більшість класичних індикаторів базуються на малих вибірках (3-4 халвінги), тому при зміні ринкових умов вони швидко втрачають актуальність.

Для інвесторів важливо розуміти, що колективна несправність індикаторів — це сигнал про глибинні зміни у ринку: потрібно враховувати їхні припущення і обмеження, а не покладатися на один універсальний інструмент. Збереження гнучкості у розумінні ринкових процесів — більш важливо, ніж пошук “чарівної” формули.