Індекс MOVE, що вимірює очікувану волатильність 30-денної американської державної облігації, 12 березня різко підскочив на 21%, піднявшись з менше ніж 60 пунктів наприкінці лютого до 95,30 пунктів, що відображає поширення побоювань щодо інфляції, викликаних відновленням цін на нафту, на світовий ринок облігацій. Водночас, опціони на біткоїн і Ethereum на суму понад 2,3 мільярда доларів підходять до дати закінчення, а дані ринків похідних чітко демонструють накопичення захисних позицій.

Дані опціонів BTC та ETH: повний аналіз сигналів захисту

(джерело: Deribit)

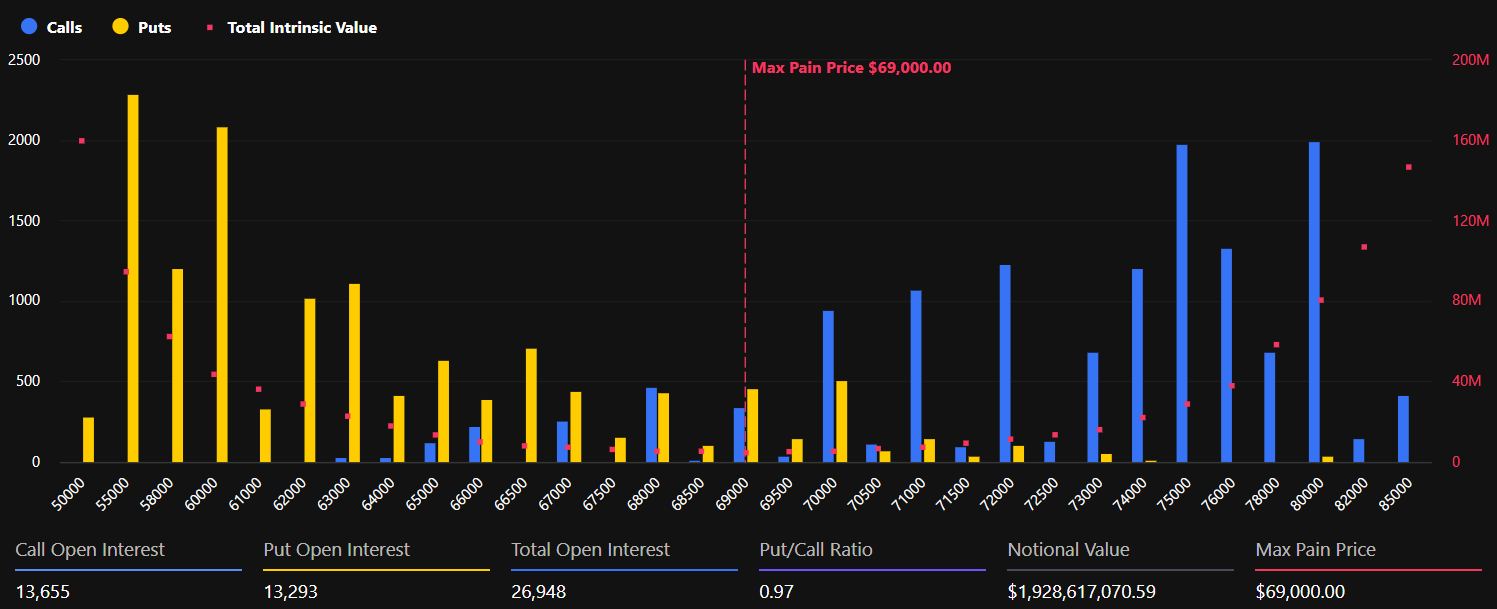

Дані опціонів на цю дату розкривають глибоку диференціацію настроїв на ринку криптовалют. Частка біткоїна демонструє відносну рівновагу, але з тенденцією до обережності — загальна номінальна вартість становить 1,93 мільярда доларів, з 26 948 контрактами. Співвідношення між пут- і кол-опціонами — 0,97, а найбільший ризик падіння — при ціні 69 000 доларів (трохи нижче за поточну ціну спотового ринку 71 500 доларів).

(джерело: Deribit)

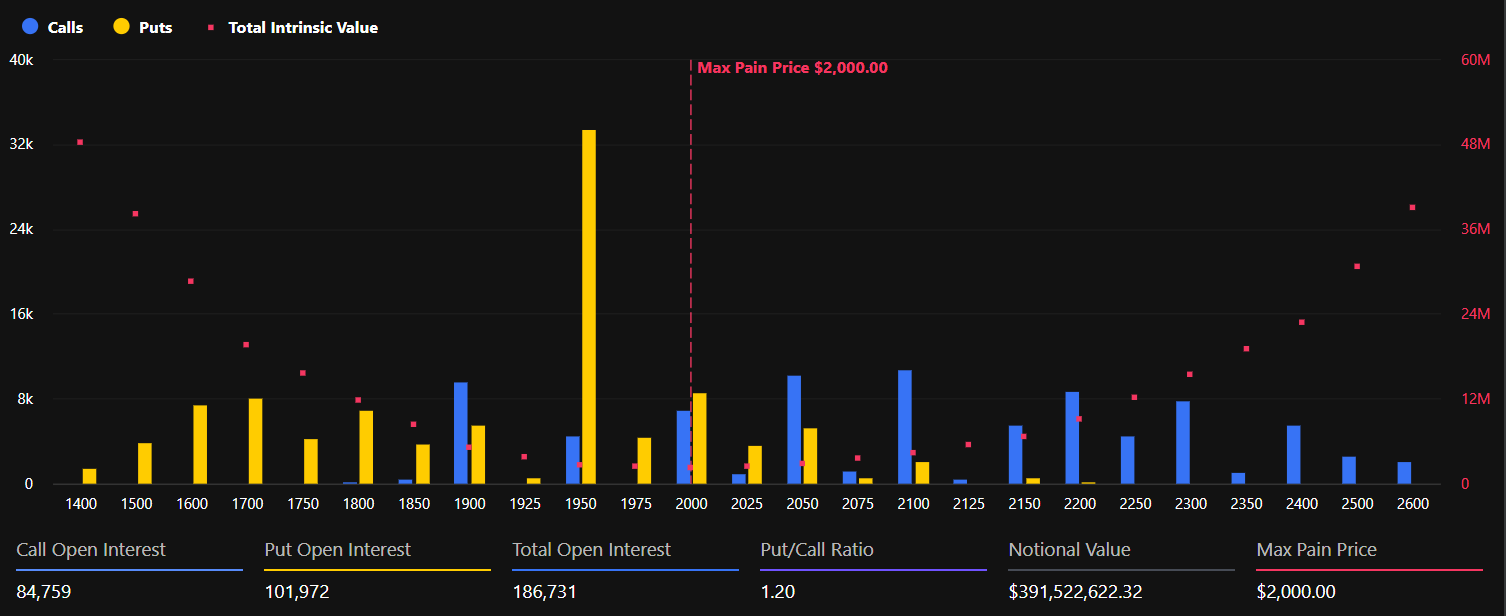

Дані щодо Ethereum більш переконливі: 186 732 контракти на суму 394 мільйони доларів, співвідношення пут- і кол-опціонів зросло до 1,20, що свідчить про значний попит на купівлю пут-опціонів — реальний сигнал хеджування ринкових ризиків. Максимальний ризик падіння для ETH — при ціні 2 000 доларів, що приблизно на 5% нижче за поточну ціну 2 110 доларів.

Варто зазначити, що за останні 24 години обсяг відкритих позицій ф’ючерсів на криптовалюти зріс на 2% до 1020 мільярдів доларів, але рівень фінансових ставок — або залишився стабільним, або став негативним. Це свідчить про те, що зростання відкритих позицій викликане обережністю коротких позицій, а не зростанням довгих.

Глибока логіка стрімкого зростання MOVE: ланцюгова реакція макроекономічних ризиків

Індекс MOVE — ключовий макроекономічний індикатор для розуміння поточної ситуації на ринку. Американські державні облігації — основа глобального фінансового ціноутворення. Коли волатильність облігацій стрімко зростає, це зазвичай означає посилення фінансових умов і зростання попиту на ліквідність, що тисне на ризикові активи. Це зростання індексу MOVE 12 березня безпосередньо пов’язане з ланцюгом подій, викликаних поверненням цін на нафту до рівня 100 доларів за барель на тлі напруженості в Близькому Сході:

Зростання цін на нафту — знову підсилює очікування інфляції

Підвищення інфляційних очікувань — змушує ринок переоцінювати можливий зниження ставок ФРС

Зростання волатильності держоблігацій США — індекс MOVE за один день підскочив на 21%, до 95,30 пунктів

Затягування фінансових умов — ризикові активи зазнають тиску між активами

Однак, незважаючи на зростання цін на нафту і тиск на фондовий ринок, внутрішня волатильність у біткоїна і Ethereum (BVIV і EVIV) залишається відносно стабільною. Аналітики Greeks.live зазначають, що волатильність на основних термінах значно знизилася, а ризикова премія за місячною волатильністю за один день зросла з +2% до -9%. Зростання негативної премії означає, що, незважаючи на зростання макроекономічних ризиків, трейдери очікують, що майбутня волатильність буде нижчою за поточний рівень.

Ключовий вікно перед FOMC: скільки триватиме дисонанс?

Зараз найбільша увага на ринку похідних — це явне розходження між внутрішньою волатильністю біткоїна і Ethereum та індексом MOVE. Трейдери ще не врахували у цінах значний міжактивний передавальний ефект — цей «сам собі ворог» може бути випробуваний під час засідання Комітету з відкритих ринків ФРС 17-18 березня.

Якщо волатильність держоблігацій США продовжить зростати перед FOMC, це може поширитися і на криптовалютний ринок, порушуючи нинішню стабільність. Зараз спотовий діапазон біткоїна — від 69 000 до 71 700 доларів. Близько 800 мільйонів доларів зосереджено у пут-опціонах на 20 000 доларів, які переважно складаються з продавців глибоко в грошах (out-of-the-money), що отримують премії, але не роблять ставку на напрямок — їхня присутність свідчить про тривогу щодо можливого сильного падіння.

Поширені запитання

Який прямий вплив має зростання MOVE на ринок криптовалют?

Індекс MOVE вимірює очікувану волатильність держоблігацій США. Його зростання зазвичай сигналізує про посилення фінансових умов і перерозподіл капіталу з ризикових активів у безпечні. Це тиск на високоволатильні активи, такі як біткоїн, що може спричинити їхній спад, оскільки інвестори стають більш обережними. Однак, наразі внутрішня волатильність BVIV і EVIV залишається стабільною, що свідчить про те, що цей передавальний механізм ще не повністю реалізувався, і цю різницю може з’ясувати засідання FOMC.

Що означає співвідношення пут- і кол-опціонів ETH 1,20?

Співвідношення понад 1,0 свідчить про переважання купівлі пут-опціонів (захисту від падіння) над кол-опціонами (ставками на зростання). Це прямий показник обережності ринку. Значення 1,20 означає, що на кожні 100 куплених кол-опціонів купується 120 пут-опціонів, що свідчить про прагнення захиститися від потенційного зниження ETH, а не активно ставити на його зростання.

Що означає близько 800 мільйонів доларів у пут-опціонах на 20 000 доларів?

Це не означає, що ринок очікує падіння біткоїна до 20 000 доларів. Більшість таких позицій — це продавці глибоко в грошах (out-of-the-money), які отримують премії і ставлять на те, що ціни не опустяться нижче цієї позначки до терміну. Оскільки 20 000 доларів — більш ніж на 70% нижче за поточну ціну 71 500 доларів, цей сценарій вважається контрольованим для продавців і свідчить про певний рівень довіри ринку до середньострокового дна біткоїна.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.