Автор оригіналу: 0x Loki

1. TVL з кредитним плечем

По-перше, в ТВЛ РДНТ багато води. RDNT зробив дуже значний нахил у видобутку субсидій, і RDNT, що субсидується позичальникам, у 5 разів перевищує субсидовані вкладники, що забезпечує простір для поновлюваних позик.

На цій основі RDNT виправдовує револьверну позику, яка, по суті, є різновидом «торгового майнінгу», використовуючи високі субсидії на видобуток для стимулювання кредитування та створення фальшивого попиту. У минулому кредитні платформи надавали поновлювані позики для обміну власних повітряних монет на реальні гроші від користувачів, але RDNT більше стосується використання власних TVL і APY.

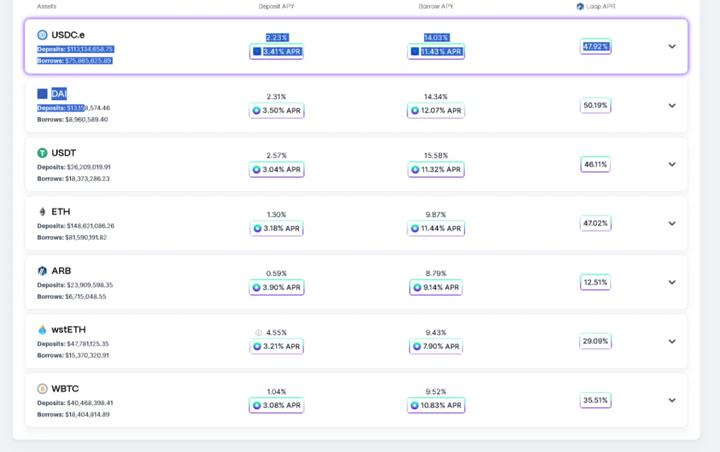

З даних видно, що коефіцієнт використання більшості токенів становить понад 60%. Відповідно до розрахунку 4-кратного кредитного плеча стабільних монет і 3,3-кратного кредитного плеча нестабільних монет, принаймні лише 76 мільйонів доларів США реального Потрібен TVL, якого можна досягти після додавання кредитного плеча. Зараз 280 мільйонів доларів TVL (ланцюжок Arb). Звичайно, фактична ситуація буде вищою за 76 мільйонів, але не надто вищою, причина дуже проста: хто позичить 14,03% USDC як реальний позичальник?

Якщо ви спіймаєте десять кредиторів RDNT і всіх десяти арбітражників, які видають поновлювані позики, вас можуть помилково вбити, але якщо ви думаєте, що їх лише дев’ять, є висока ймовірність того, що ви прослизнете крізь сітку.

2. В угоді зазначено APY і APY, які ви можете заробити

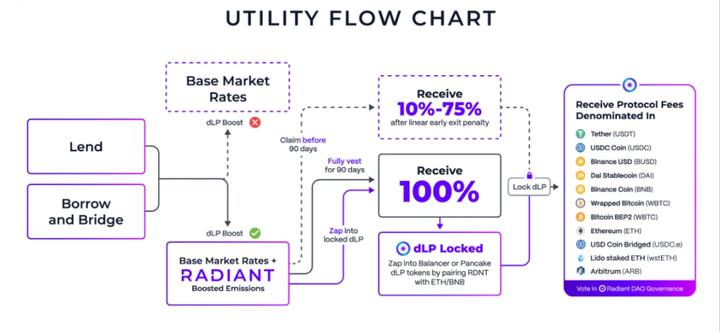

«По-друге, також є деякі проблеми з номінальним APY RDNT.» Запропонувати відсоткову ставку до 50% USDT через поновлювані позики? Ви спокушаєтеся, але якщо ви хочете спокуситися, ви будете обдурені, тому що метою RDNT тут є лише ставка депозиту, а не вартість позики.

Якщо ви внесете 100 USDC, це еквівалентно 400 USDC депозиту та 300 USDC кредиту відповідно до 4-кратного кредитного плеча. Загальний дохід = відсотки за депозитом + результат майнінгу на депозиті - відсотки за кредитом + результат майнінгу кредиту, помістіть це в наведені вище дані, це:

APR= 4* 2,23% + 4* 3,41% -3* 14,03-3* 11,43 = 14,76%

Якщо ви побачите це, деякі люди можуть подумати: добре, 14,76% також є досить високим показником APR.

Тоді вітаю, вас знову обдурили. Є дві проблеми:

- Щоб отримати результат майнінгу RDNT, вам потрібно тримати DLP із 5% від суми майнінгу, і заява про 5% тут оцінюється як менша, оскільки сума майнінгу розраховується відповідно до суми після кредитного плеча. Це означає, що якщо ви вносите 100 доларів США, вам потрібно мати 100* 4* 5% = 20 одиниць LP, або 5% * 4 = 20% основного LP. Отже, постає питання: чи зможе ваш дохід від майнінгу наздогнати непостійність, маючи таку високу частку в поєднанні з надтривалим періодом блокування?

- Друге питання потрібно розглядати від чистого прибутку назад до витрат-доходу, дохід і вартість також поділяються на валюти, або візьміть депозит 100 USDC для майнінгу як приклад, ви можете нарешті отримати 4\ * 3,43% + 3* 14,03% = 55,81 U RDNT, але відсотки, які ви сплачуєте, є реальними грошима USDC, вам потрібно заплатити 11,3% * 3-4* 2,23% = 24,98 U USDC. І проблема полягає в тому, що ваші відсотки USDC повинні бути виплачені негайно, але RDNT має право власності. Якщо середня ціна вашого RDNT нижча за 44,75% від поточної ціни, вас буде скасовано, і відсотки будуть знову втрачені після непостійна втрата…

3. Зниклий резервний фактор

Як згадувалося раніше, у DeFi, особливо у сфері кредитування, нерідко продають монети в замаскованій формі з підробленими APY та поновлюваними кредитами. Але слід зазначити ще один момент: загальна модель кредитування матиме таке кількісне співвідношення:

Ставка депозиту = ставка запозичень* рівень використання* (1-коефіцієнт резервування)

У фоновому режимі є те, що відсотки за кредитом будуть розділені на дві частини, одна частина буде розподілена вкладнику, а інша частина буде вилучена як комісія за угоду (чим вищий коефіцієнт резервування, тим вища комісія за угоду), Це явище полягає в тому, що якщо рівень використання та відсоткова ставка позики є високими, відсоткова ставка за депозитами також буде високою. Але це правило не діє тут, у RDNT.

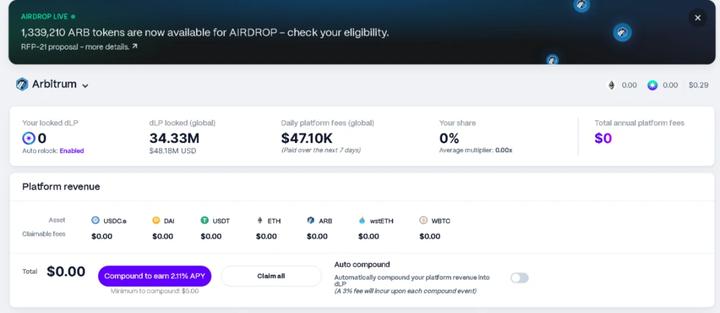

Можна побачити, що 2,21/( 13,92* 67% )= 23,7%, тобто лише 23,7% доходу від кредиту розподіляється між вкладниками, а решта 72,3% доходу розподіляється між постачальниками DLP. Середній щоденний дохід від угоди за останні 7 днів становить близько 47 000 доларів США, а відповідний річний дохід становить 17,155 млн доларів США Ця частина є реальним доходом, випущеним у формі USDC, ETH, ARB і BTC.

На цьому етапі попереднє запитання було змінено. Якщо я внесу 100 U з 4-кратним кредитним плечем для участі в майнінгу RDNT, хоча за угодою з мене стягуватиметься щорічна комісія за позику в розмірі 24,98 U, ця частина комісії буде розподілена на Пул DLP. Це сформує цікаву річ: я майню RDNT, RDNT майнить мій USDC, DLP майнить USDC RDNT, а я майню DLP, тож результат: **Я майню сам? **

Дохід від позики надходить від позичальника, тому, якщо виконується наведена нижче формула, позичальник може повернути всі стягнені комісії за обробку та усвідомити справжній сенс фрази «Я займаюся браконьєрством»

Сума позики одного позичальника/загальна сума позики платформи = сума DLP, надана одним позичальником/загальна сума DLP платформи

Далі, давайте подивимося на дані. Загальна сума депозитів на Arbitrum становить 280 мільйонів доларів США, а DLP – 48,38 мільйонів доларів США. Як згадувалося раніше, через відновлювану позику з кредитним плечем фактично потрібен DLP із кредитним плечем 5%*. Якщо його оцінити на рівні 20%, DLP у розмірі 48,38 мільйонів доларів США може забезпечити субсидії на майнінг на 4838/20% = 242 мільйонів доларів США, що означає, що принаймні 38 мільйонів доларів США недоступні для пільг RDNT. (Звичайно, вони можуть лише робити депозити, тому вони не будуть скасовані).

4. Найбільший пул DeFi 2

Очевидно, цей механізм створив надзвичайно величезний пул LP для RDNT, лише з $48,4 млн на Arbitrum.Я не бачив такого величезного другого пулу протягом тривалого часу з моменту завершення оповіді про новий публічний ланцюжок і грози на Місяці. То що принесе такий великий Ерчі?

- Візьміть на себе тиск збуту видобутку. * Найбільшим недоліком поновлюваних позик є те, що буде вироблено велику кількість токенів. Якщо оцінити відповідно до попередніх 44% вартості відсоткової ставки/видобутку, DLP генеруватиме щоденний дохід у розмірі 47 000 доларів США та спричинить тиск на продажі 100 000 доларів США. Однак механізм випуску RDNT може затримати цей процес.У цьому випадку, у поєднанні з величезним вторинним пулом, спіраль смерті видобутку монет буде значно сповільнена.

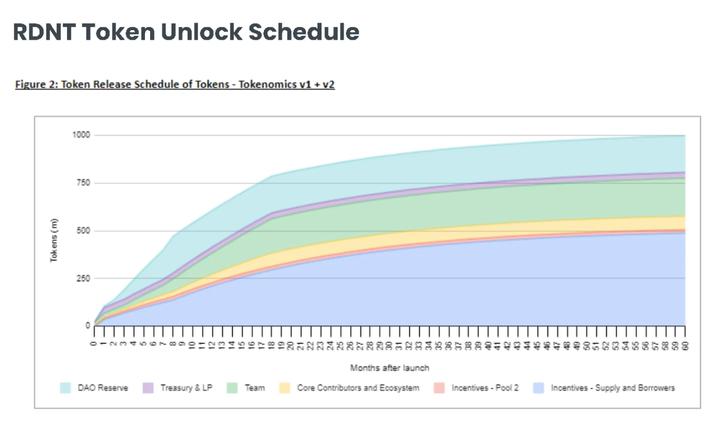

- Забезпечити вихід ліквідності. Нам все ще потрібно враховувати, що команда та основні учасники мають багато розблокованих токенів, хороша ліквідність — це величезна можливість для них. Сподіваюсь, що ні.

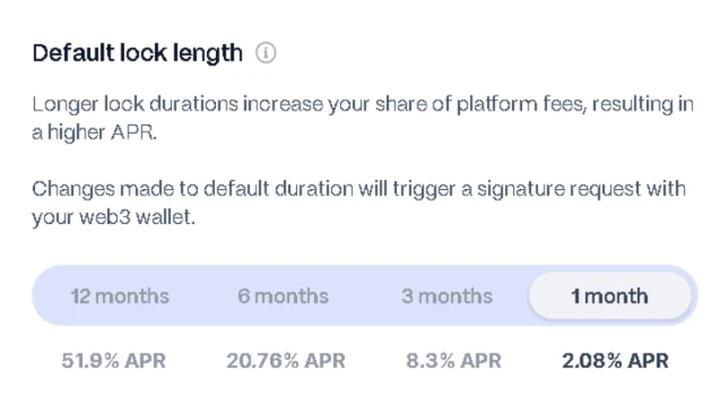

Ще один момент, про який ми маємо подумати: у порівнянні з прямим продажем токенів, для команди та основних учасників є кращим вибором внести свої RDNT у DLP. Зрештою, 50% річних і річний дохід у 17,155 мільйонів доларів США є дуже привабливий, цей дохід все ще розподіляється у високоліквідних активах, і він відповідає всім законам і правилам річок і озер у ланцюзі. Слід зазначити, що норма повернення DLP також залежить від часу блокування.Ви можете отримати лише 51,9% річних, якщо заблокувати його на 12 місяців, і ви можете отримати лише 2,08% річних, якщо заблокуєте його на 1 місяць .

Це запитання знову змінить попереднє запитання [Я копаюся сам], і відповідь стане [Я не можу копатися сам], оскільки команда та основні учасники внесуть додатковий надлишок DLP, що зменшить суму, що належить користувачам. Але об’єктивно кажучи, такий вид розведення також є доцільним.Зрештою, Compound і AAVE також стягують близько 20% від коефіцієнта резерву. Єдина проблема полягає в тому, що якщо команда, основні учасники інвестують занадто багато в DLP і вирішать заблокувати його на найдовший час, вони, ймовірно, розділять 50%, 60% або навіть більший дохід від DLP.

5. Невидима гра Ve(3, 3).

Хоча команда та основні учасники беруть участь у видобутку DLP для отримання [податку], це також відіграє певну роль у каламутінні води. Уявімо, що якщо арбітражери досягнуть консенсусу і кожен збереже протягом одного місяця, то кожен зможе отримати достатньо високу норму прибутку та зазнає якомога менших непостійних втрат. Однак якщо команда та основні учасники внесуть велику кількість DLP, заблокованого на 1 рік, норма прибутку від DLP, заблокованого на 1 місяць, швидко впаде; “зрадник”.

Отже, кінцевий результат очевидний: блокування на 1 місяць ніколи б не було прийнятним варіантом. З даних ми також бачимо, що на основі доходу в 57 000 і TVL в 48 мільйонів, середній річний APY= 35,3%, а фактичний дохід DLP, заблокований протягом 1 року, становить 51,9%. Комбінація тут не унікальний, і ми не можемо отримати точне співвідношення. Але очевидно, що є багато DLP, які вибрали блокування на 1 рік. Це також означає, що якщо ви вирішите не блокувати на 1 рік, вашу вартість запозичення буде розподілено між іншими гравцями, які заблокують на 1 рік.

Звичайно, зрештою, це питання з декількома варіантами відповідей. Вибір більш тривалого періоду блокування, хоча він може розділити переваги інших, також вимагає більшого ризику непостійності. Гравці, які обирають 1 місяць, можуть мати вагомі причини, але вибір 3 чи 6 місяців не є таким рентабельним.

Шосте, останнє запитання: чи буде RDNT спіраллю смерті?

Теоретично це, безумовно, можливо. Поточний режим майнінгу - це процес наступання на ліву ногу та наступання на праву ногу, щоб піднятися в небо. APR і TVL збільшуються в 3-4 рази, а потім вартість Майнер використовується для субсидування майнінгу. Майнери залучають їх до продовження копання та використовують DLP і Vesting для блокування ліквідності, тому RDNT не «зруйнував шахти» за останні кілька місяців.

Але не можна ігнорувати, що APR RDNT впав до досить низького рівня, 14,76%, тривалий період розблокування та втрата непостійності DLP нинішній RDNT виглядає не так привабливо. Тоді, якщо кількість поновлюваних кредитних майнерів зменшиться, норма прибутку DLP також значно впаде, а збільшення ризику непостійності вимагатиме вищого необхідного APR. Ціна RDNT і прибутковість майнінгу, спіраль смерті прискориться. …

Звичайно, це лише можливість, поточна потужність другого пулу все ще становить десятки мільйонів доларів, а щоденний обсяг торгів RDNT на BN становить лише кілька мільйонів доларів, FDV лише 300 мільйонів доларів, а ринок вартість тиражу менше 100 мільйонів доларів. На додаток до спіралі смерті, той самий метод також може призвести до того, що RDNT виглядає як «спіраль зворотньої смерті»: ціна RDNT зростає → річна відсоткова відсоткова ставка майнінгу збільшується → вміщує більше поновлюваних кредитних коштів → збільшується дохід DLP → зростає попит на реінвестиції, що приносить більше купівлі RDNT → ціна продовжує зростати. У поєднанні з кількома концепціями, такими як Bn інвестиції та Arb, ситуація не така вже й погана.

На даному етапі витрати на участь у майнінгу поновлюваних кредитів здаються не такими хорошими.Якщо ви не оптимістично налаштовані щодо перспектив RDNT, використання процентних витрат, отриманих від поновлюваних позик, для купівлі та утримання або DLP може збільшити ефективність використання капіталу. І якщо ви не налаштовані оптимістично щодо RDNT, небрати участь завжди буде найкращим вибором. (Як завжди, не інвестиційні поради). Але незалежно від того, чи помре RDNT у певний момент часу, сам механізм DLP все ще надає дуже значущу ідею для побудови економічної моделі, яка варта подальшого вивчення.