Торт MEV з Шварцвальду випромінює привабливий аромат.

Автор: xiaoyu

У темному лісі завжди заховані спокусливі скарби. MEV (Maximal Extractable Value, максимальне витягуване значення) витягує цінність від користувачів у порядку черги. Від проблем із перевантаженням блоків, спричинених Пріоритетним газовим аукціоном (PGA), до можливої вразливості між валідаторами та конструкторами блоків, є занепокоєння щодо публічних проблем в екосистемі Ethereum.

AMM є найпрямішою ланкою в процесі вилучення MEV. Через доступ до пулу пам’яті без дозволу користувачі DEX неминуче зіткнуться з ризиком атаки ботів MEV. У той же час арбітражні роботи відіграють важливу роль у покращенні ефективності виявлення цін AMM і ринків.

**У цьому звіті ми починаємо з класифікації звичайних MEV в DEX в цілому та їх розміру ринку, а також створюємо загальне розуміння етапів розробки DEX MEV. Збільште масштаб за допомогою збільшувального скла та проаналізуйте випадок MEV у провіднику блоків. Досліджуйте рішення та напрямок розвитку MEV, порівнюючи та розуміючи характеристики MEV у різних DEX. **

Огляд——Розробка DEX MEV

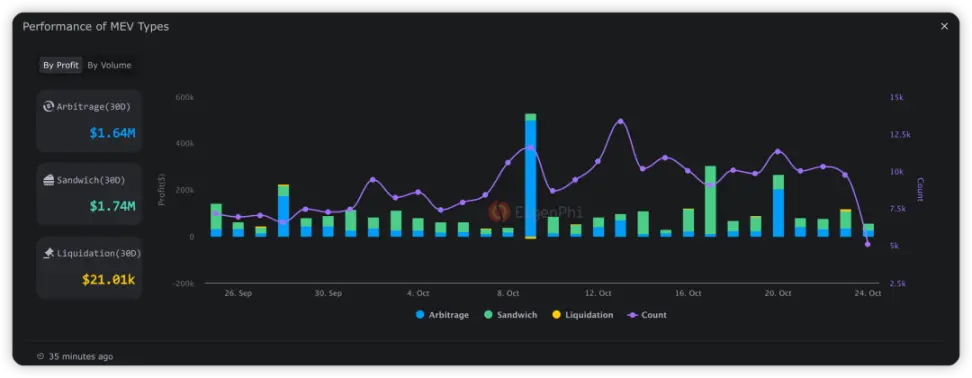

Існує три основних типи DEX MEV: сендвіч, арбітраж і ліквідація. Згідно з даними EigenPhi, за останні 30 днів MEV арбітражу на Ethereum склав 1,64 мільйона доларів США, MEV сендвіч-атаки – 1,74 мільйона доларів США, а MEV ліквідації – 21,01 тисячі доларів США. **Ви можете бачити, що арбітраж і сендвіч є основними джерелами прибутку для DEX MEV, на які припадає 99,38%, і вони також є предметом цього звіту. **

Ефективність ліквідації, сендвіча та арбітражу за останні 30 днів, джерело: EigenPhi

Перш ніж продовжити, давайте коротко представимо принципи трьох типів атак MEV:

- Сендвіч-атака: зловмисник відстежує непідтверджені транзакції, підкуповує майнерів і вставляє власні транзакції до та після цільової транзакції, тим самим впливаючи на ціну цільової транзакції та одержуючи від цього прибуток.

- Арбітраж: у середовищі DEX арбітраж часто передбачає використання різниці цін між різними торговими платформами. Через децентралізований характер DEX оновлення цін може відбуватися із затримкою. Арбітражі можуть отримувати прибуток, купуючи актив за низькою ціною на одній платформі та продаючи той самий актив за високою ціною на іншій платформі.

- Ліквідація: Подія ліквідації ініціюється, коли вартість застави позичальника падає нижче попередньо визначеного порогу. На цьому етапі угода дозволяє будь-кому ліквідувати заставу та негайно розплатитися з кредиторами. Коли запускається рядок ліквідації, робот ліквідації вставляє після нього замовлення на ліквідацію, щоб отримати комісію.

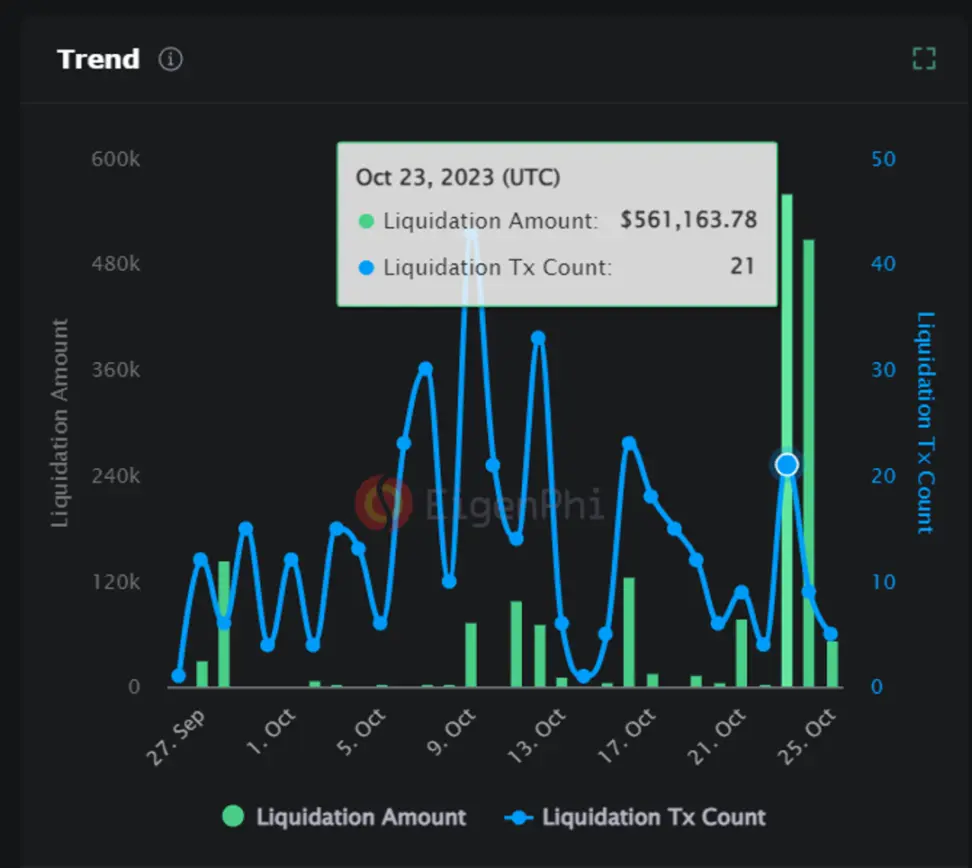

З даних видно, що ліквідація MEV відбувається нечасто. Масштабні ліквідаційні атаки зазвичай відбуваються в екстремальних ринкових умовах. Виходячи з принципу атаки ліквідації MEV, це не важко зрозуміти. Наприклад, завдяки зростанню BTC на 10 пунктів 23 і 24 жовтня, обсяг торгів ліквідованим MEV досяг $561 тис. того дня, що було значно вище, ніж в інший час.

Масштаб та обсяг ліквідованого MEV, джерело: EigenPhi

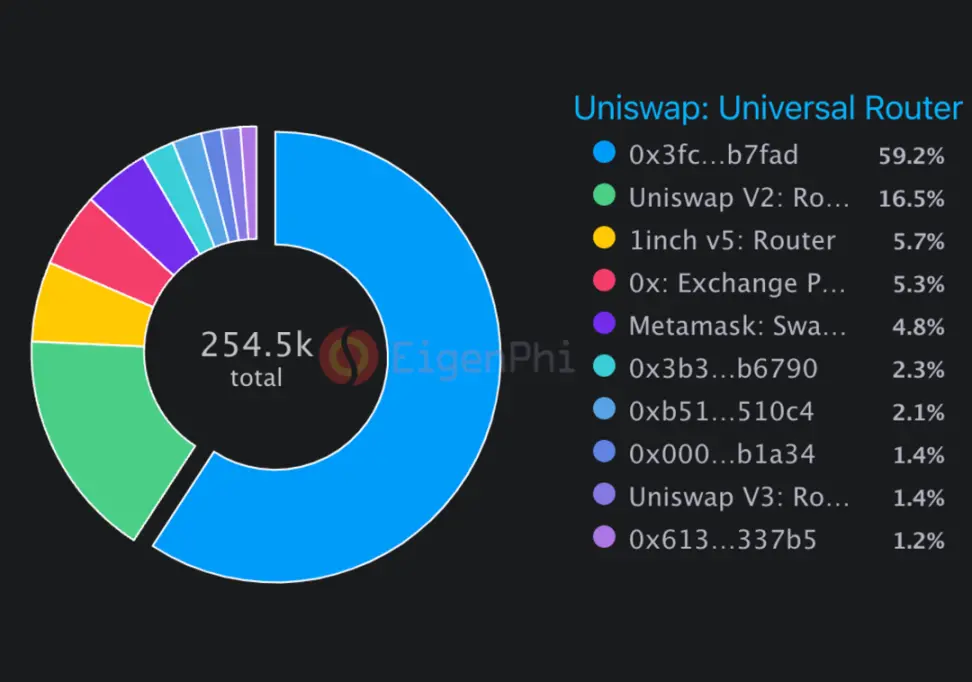

Більшість сендвіч-атак відбувається в провідному DEX, Uniswap, на який припадає близько 3/4 частки ринку. За цим уважно стежать агрегатори. 1inch v5: Агрегація та 0x: Обмін розподілені порівну, що становить 10% від загального MEV. Метамаска: Swap Router становить 4,8%.

Сендвіч-атаки розподіляються між різними маршрутами, джерело: EigenPhi

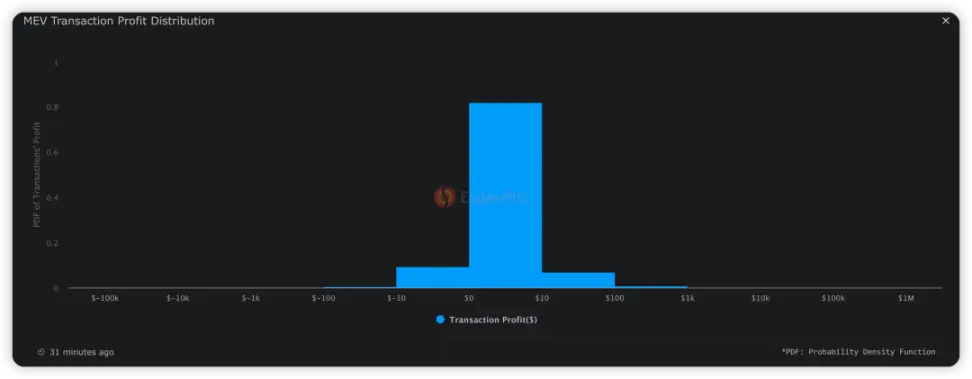

82,18% єдиного прибутку становить від 0 до 10 доларів США, 6,84% окремого прибутку становить 10-100 доларів США, а 9,28% єдиного збитку становить 10-100 доларів США.

Розподіл прибутку MEV, джерело: EigenPhi

Погляд у деталі——виникнення MEV із провідника блоків

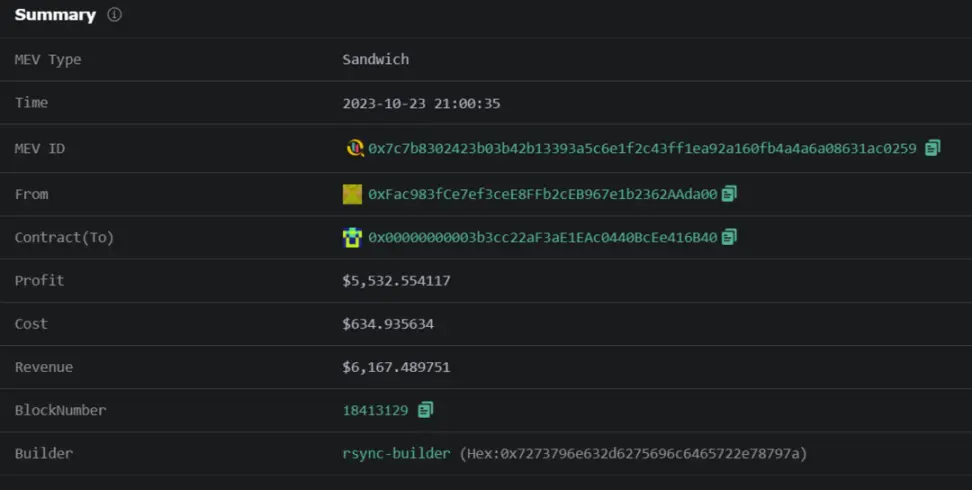

Щоб зрозуміти процес виникнення MEV та уточнити розрахунок доходу роботів MEV, ми вибрали нещодавню сендвіч-атаку з веб-сайту EigenPhi як приклад, щоб детально пояснити весь процес MEV-атак. Це сендвіч-атака, яка сталася 2023-10-23 21:00:35. Зловмисник витратив $634,93, заробив $6167,48 і отримав прибуток $5532,55.

Приклад інтерпретації атаки MEV, джерело: EigenPhi

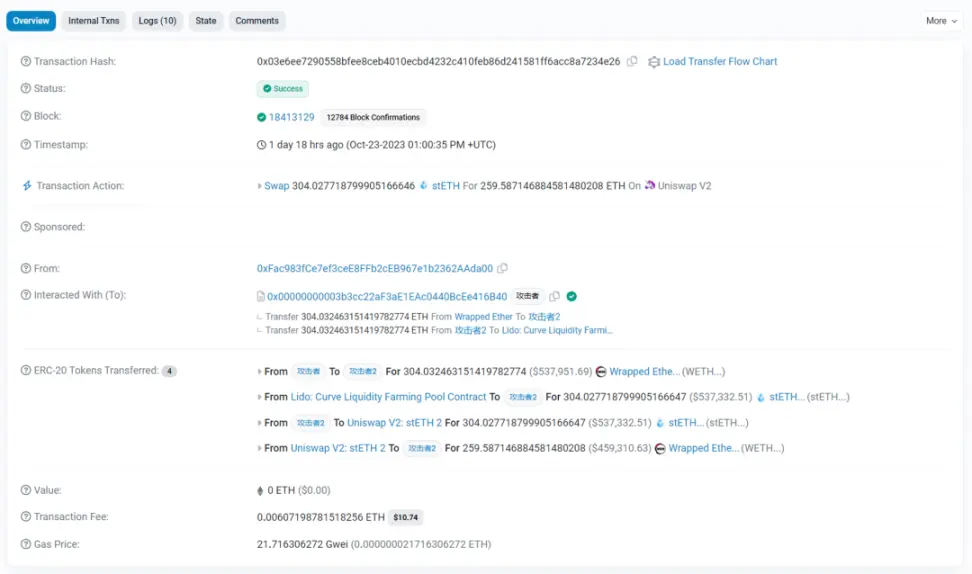

Увесь процес сендвіч-атаки поділяється на три етапи: передній хід, жертва та зворотний хід. Ці три транзакції тісно організовані та упаковані в блок 18413129. Щоб краще пояснити кожен крок, ми використали функцію Tag в Etherscan для позначення адрес. Адреса відправника жертви txn була позначена як “жертва”, а адреси взаємодії у передній і зворотній прогонах були позначені як " атака" ", а інші теги надходять з Інтернету.

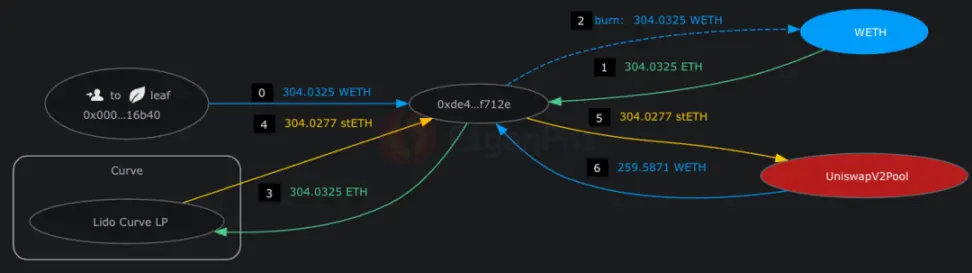

**Перехідний: купуйте, перш ніж купувати! **

Під час авангарду зловмисник спочатку переказав 304,03 WETH до Атакувальника 2, а потім обміняв 304,027 stETH через пул Lido Curve з надзвичайно низьким прослизанням. Потім stETH було обміняно на 259,59 WETH у пулі Uniswap V2: stETH 2, що призвело до зміни ліквідності. (У пулі Lido є 56 000 ETH і stETH)

Front-run Transaction, джерело: Etherscan

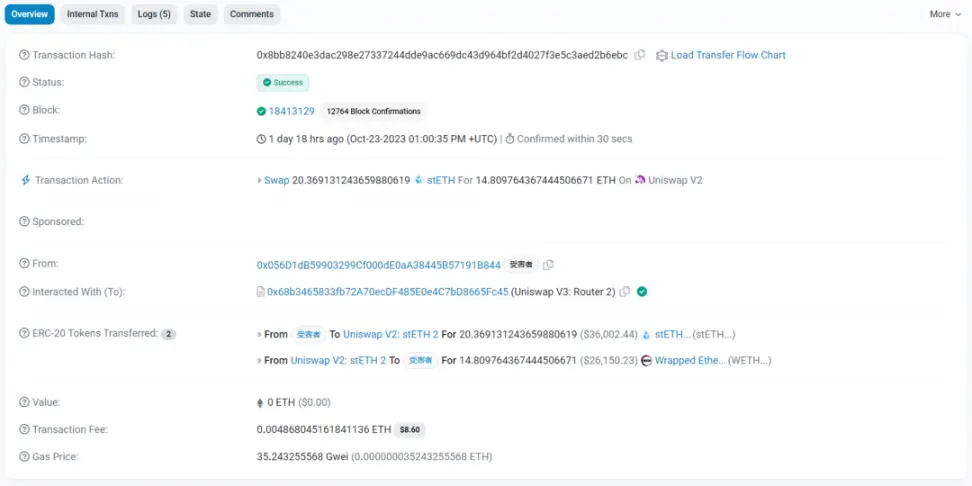

Потерпілий: Ви купили дорогоцінні «дорогоцінні» фішки

У наступній транзакції жертва обміняла 20,37 stETH на 14,81 WETH через той самий пул Uniswap v2. Оскільки зловмисник обмінює велику кількість stETH на WETH заздалегідь у першому етапі, це спричиняє зміщення кривої AMM, тим самим підвищуючи середню ціну WETH/stETH жертви. Потерпілий пережив напад МЕВ.

Трансакція жертви, джерело: Etherscan

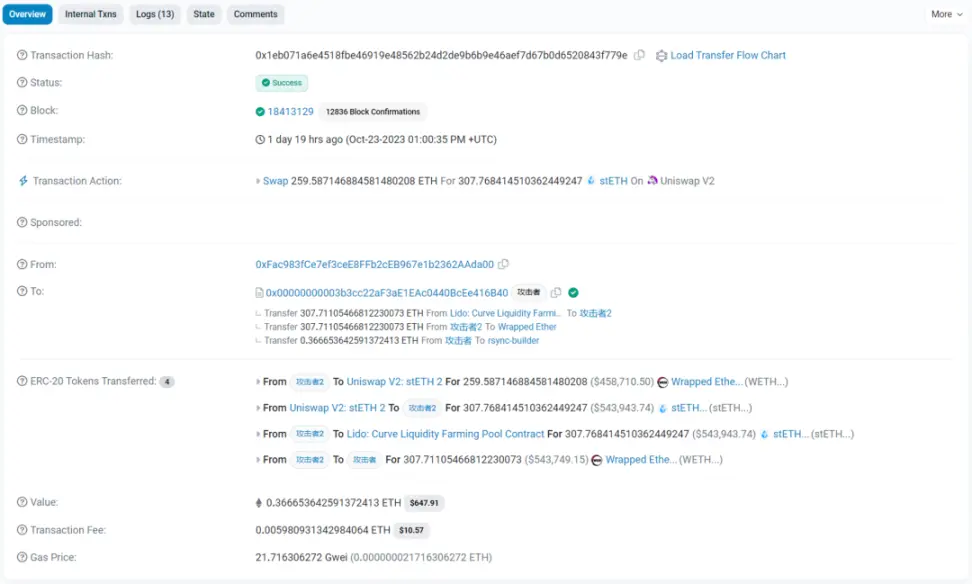

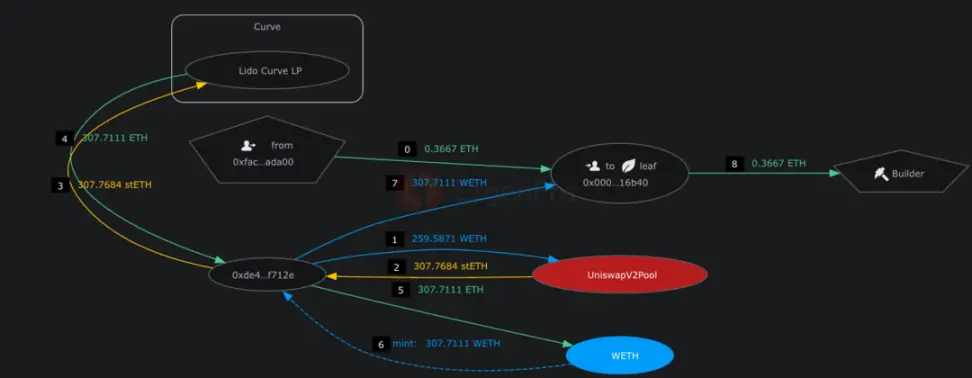

Бекран: забрали гроші та втекли😭

BackRun: згодом зловмисник 2 обміняв 259,59 WETH назад на stETH через пул, отримавши 307,76 stETH (примітка: на 3,76 більше, ніж раніше). Нарешті, зловмисник 2 використовує пул Lido Curve для обміну stETH на WETH з надзвичайно низьким ковзанням і передає його назад зловмиснику. Візьміть прибуток.

Повернена транзакція, джерело: Etherscan

Екран розрахунків

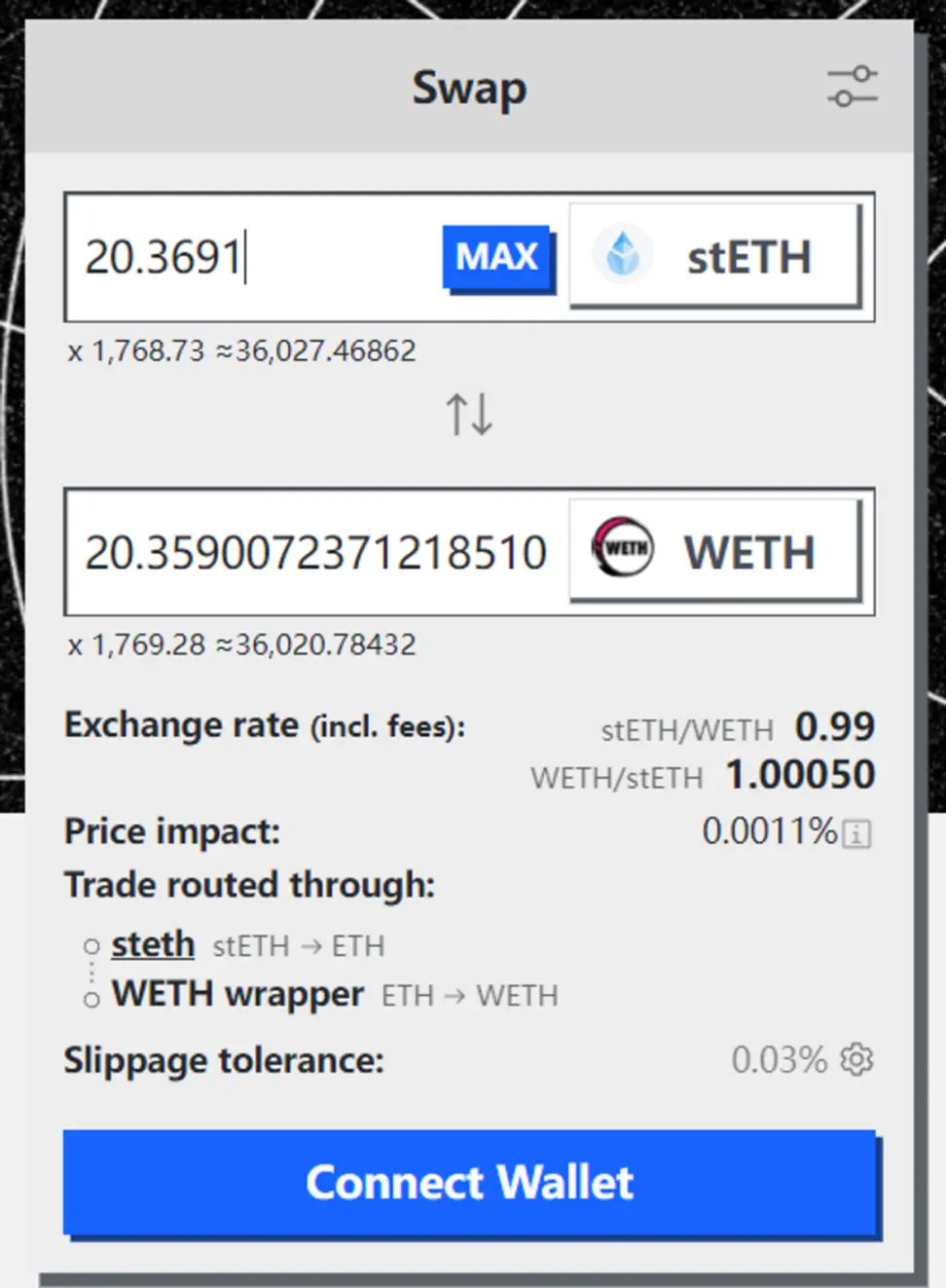

Вартість становить два гази плюс 0,3667 ETH як чайові майнеру, дохід становить 3,76 WETH, а прибуток — 5532,55 доларів США. Побачивши на Curve, 20,3691 stETH жертви вказано в інтерфейсі користувача як 20,359 WETH. Жертва отримала лише 14,81 ETH, що означає, що жертва зазнала величезного прослизання на 37,5%.

Котирування 20,3691 stETH у Curve, джерело: Curve UI

*Примітка: тут зловмисник має на увазі бота MEV, а справжнім прибутком є адреса взаємодії з ботом, яка є 0xFac…da00 у From. *

Eigentx використовує Token Flow для відображення вищезазначеного процесу, що полегшує перегляд і візуалізацію після розуміння, роблячи його більш інтуїтивно зрозумілим. На малюнку нижче показано потік токенів переднього, жертви та зворотного. Цифри вказують на порядок появи читачів, щоб відсортувати свої спогади.

Потік маркерів зразка атаки MEV, джерело: Eigentx

З цієї транзакції ми можемо підсумувати необхідні умови для MEV для отримання прибутку:

- По-перше, необхідна велика сума свопу, щоб завчасно викликати зсув ліквідності на кривій AMM.

- Сортуйте транзакції та перемістіть жертву між Frontrun і Back run

- У той же час переконайтеся, що результат обміну жертви не перевищує ліміт прослизання (інакше транзакція не вдасться)

На першому етапі зловмисники зазвичай використовують швидкі кредити для отримання великих початкових коштів. Флеш-позика – це унікальний метод позики в блокчейні. Якщо погашення може бути завершено в тій самій транзакції, велика сума коштів може бути позичена без основної суми. Другий крок вимагає, щоб зловмисник мав можливість групувати транзакції та транслювати їх на вузли по всьому світу за короткий проміжок часу.У той же час вони використовують ETH для підкупу майнерів і надають пріоритет упаковці цієї транзакції в блок. Зловмисникам MEV також потрібні високоточні обчислення, щоб гарантувати, що прослизання Swap жертви не перевищить угоду. Також необхідно обґрунтовано розрахувати суму хабарів майнерам, щоб забезпечити максимальний прибуток, уникаючи збитків, завданих іншими зловмисниками MEV, які використовують Front run.

Аналіз один за одним——Як кожен DEX MEV

Ось аналіз DEX з найбільшим обсягом торгів у мережі ETH: DODO, Uniswap, Curve, Pancakeswap. TVL, обсяг торгів, ставки та прослизання є важливими основними показниками. Поєднуючи дані EigenPhi, ми спочатку спостерігаємо «універсальний закон» DEX MEV від Uniswap, DEX з довгостроковою часткою ринку 50%. Великий обсяг транзакцій Uniswap приносить велику кількість зразків для спостереження MEV.У той же час Uniswap також супроводжується багатьма Форками, що підходить як орієнтир. Потім, порівнюючи характеристики інших DEX MEV, ми знаходимо причини відмінностей і отримуємо подальше розуміння появи DEX MEV.

1.Uniswap - Типова діяльність ботів MEV

Uniswap, як провідний DEX з майже половиною частки ринку в мережі ETH, має найбільшу кількість і найбільшу кількість транзакцій MEV і обсяг торгів. Ми можемо використовувати ефективність MEV на Uniswap як еталон, щоб зробити деякі універсальні висновки:

- Немає конфлікту інтересів між Arbitrage Robot, Sandwich Robot і LP;

- Виникнення арбітражних і сендвіч-атак пов’язане з інтенсивністю коливань ринкових цін;

- Майнінгові пули з великими обсягами транзакцій, швидше за все, будуть використані сендвіч-ботами для вилучення вартості;

- Просторовий арбітраж із залученням 2 майданчиків є найпоширенішою моделлю, що включає понад 100 місць;

- Існує позитивна кореляція між прибутковістю та активністю Sandwich Bot.

1.1 Між Arbitrage Robot, Sandwich Robot і LP немає конфлікту інтересів

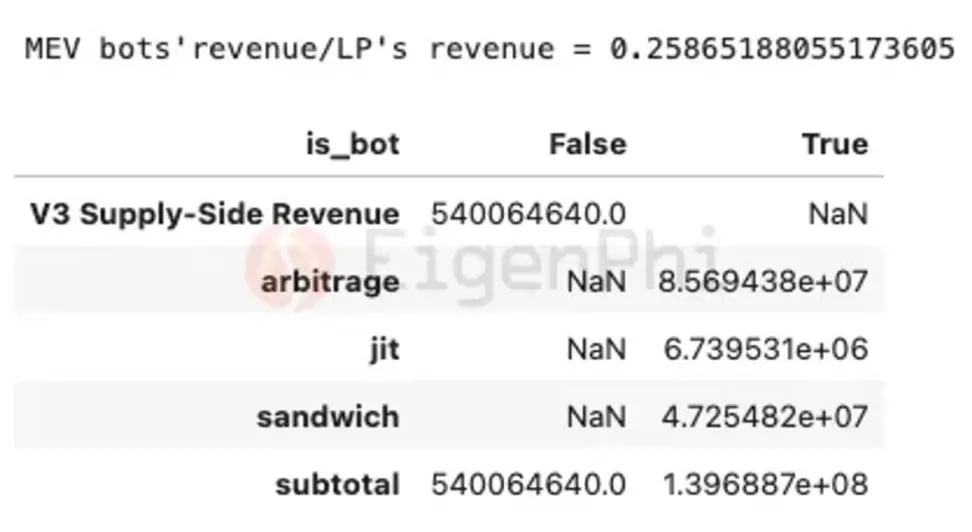

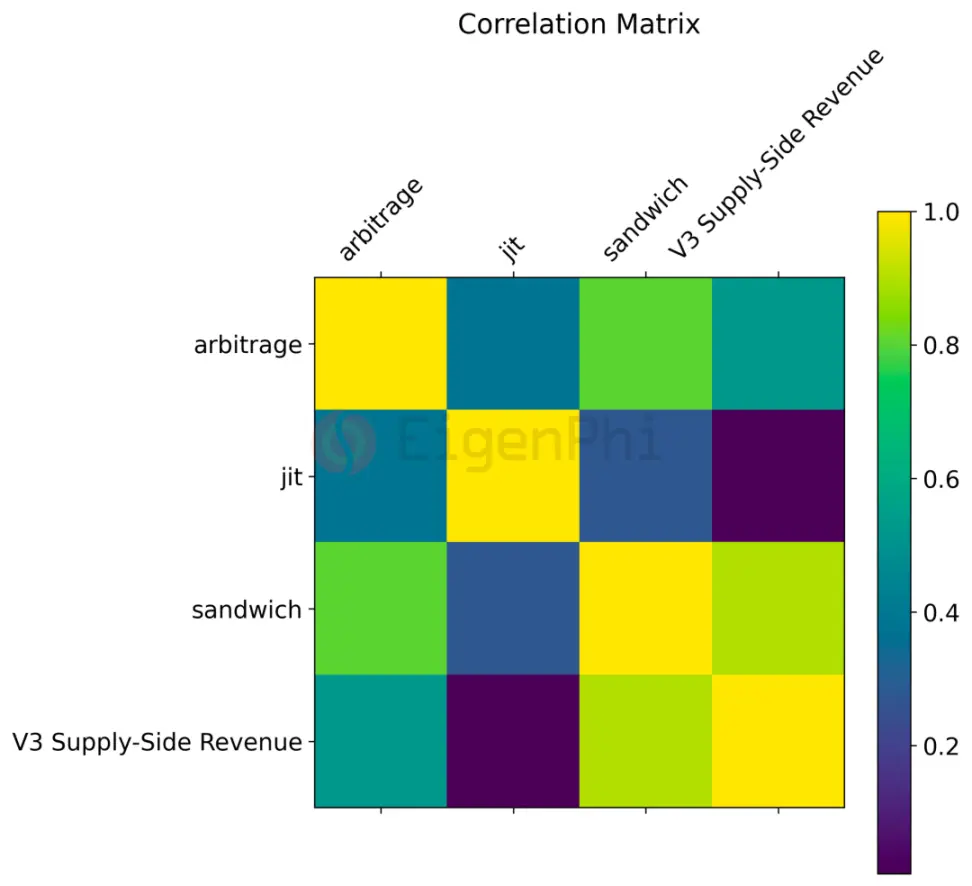

Давайте спочатку подивимося на масштаб доходу MEV Robots і LP. У звіті «Вплив MEV на Uniswap» EigenPhi окремо розрахував дохід V3 LP і дохід трьох роботів: арбітражу, сендвіча та JIT з 1 січня по 31 жовтня 2022 року, як показано на малюнку нижче. З точки зору масштабу доходу, дохід від трьох роботів MEV перевищив 25% від доходу LP і склав 540 мільйонів доларів США. Це, схоже, конкурує за ринок із ДП, намагаючись заволодіти прибутками, які мають належати ДП у трейдерів.

Прибуток від арбітражу, JIT і сендвіч-атак і дохід від комісій за транзакції LP. Джерело: EigenPhi

Однак, згідно з коефіцієнтом кореляції, представленим Мессарі в Dune, арбітражні та сендвіч-роботи не мають негативної кореляції з доходом LP, що означає, що виникнення арбітражу та сендвічного MEV не має конфлікту інтересів з LP. Це може бути тому, що атака Sandwich Bot стосується не лише двох валютних пар, якими торгує користувач, але й буде спрямована до основного пулу ліквідності для обміну токенів, наприклад конвертації стейблкоїнів USDC і DAI у ETH, необхідний для валютної пари. . Певною мірою арбітражні та сендвіч-атаки принесуть додатковий обсяг торгівлі на додаток до звичайних транзакцій користувачів, що не матиме негативного впливу на дохід LP, і їхній дохід, швидше за все, коливатиметься разом із усім ринком.

Матриця коефіцієнтів кореляції прибутків від арбітражу, JIT-атаки та сендвіч-атак і доходу від комісії за трансакцію LP, джерело: Dune, @messari

1.2 Виникнення арбітражних і сендвіч-атак пов’язане з інтенсивністю коливань ринкових цін

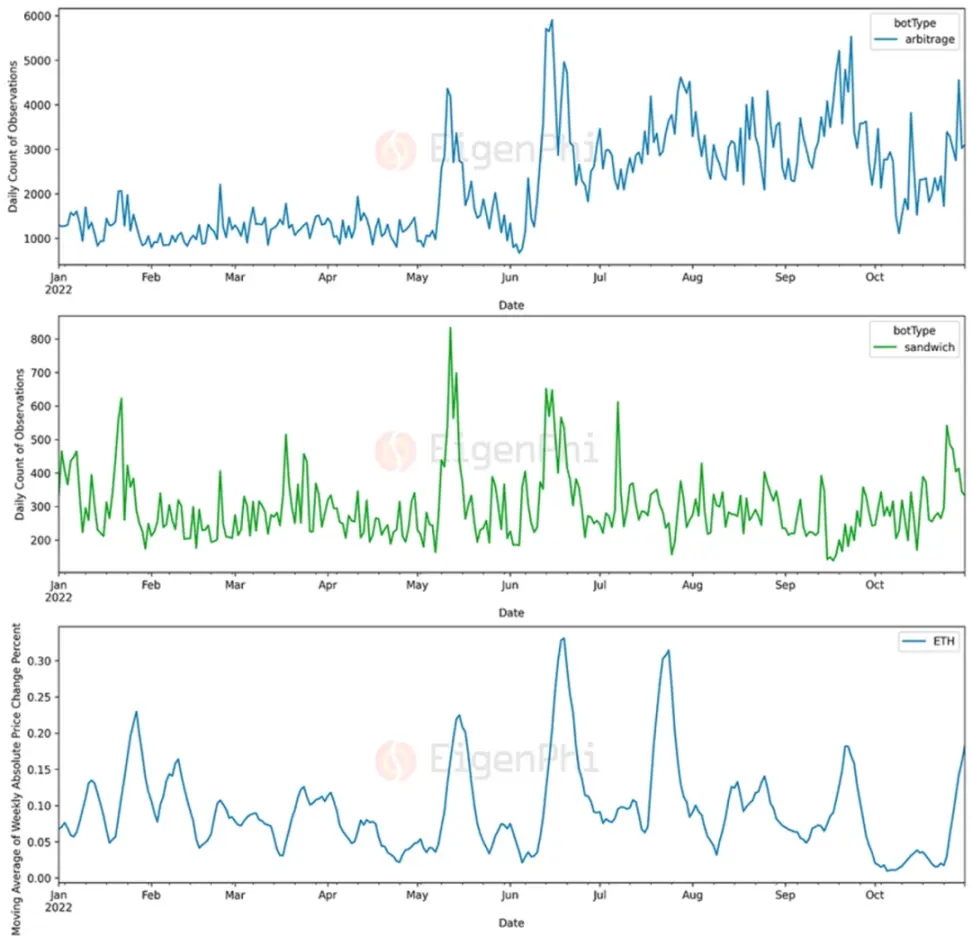

Щоб дослідити фактори впливу арбітражу та прибутку сендвіч-роботів, ми дослідили взаємозв’язок між коливаннями ринкової ціни його доходу. Дані у звіті EigenPhi демонструють кількісний зв’язок між змінами ціни ETH та арбітражною та сендвіч-активністю, як показано на діаграмі нижче. Ми можемо чітко спостерігати, що коли коливання ціни ETH стає більшим, загальна кількість арбітражних і сендвіч-транакцій також збільшується, демонструючи очевидну позитивну кореляцію.

Відсоток зміни ціни ETH за 7 днів (інтенсивність волатильності) проти обсягу арбітражу та сендвіч-активності, джерело: EigenPhi

Існує кілька можливих причин виникнення цього явища:

- **Коливання ринкових цін можуть посилити неузгодженість цін: **Значні коливання ціни ETH можуть створити тимчасові невідповідності цін між різними біржами. Арбітражні боти використовують ці невідповідності для отримання прибутку, тому активність арбітражу зростає під час значних коливань цін.

- **Великі коливання цін можуть відповідати низькій ліквідності ринку: **Коливання цін зазвичай пов’язані з ліквідністю ринку. На менш ліквідних ринках великі замовлення можуть мати більший вплив на ринкові ціни, надаючи можливості для арбітражу та сендвіч-торгівлі.

- Коливання цін стимулюватиме торговельну активність: Коли коливання цін ETH посиляться, гонитва трейдерів за потенційним прибутком посилиться, тим самим підвищуючи активність ринку, що створює умови для торгівлі сендвічами.

1.3 Майнінг-пули з великими обсягами транзакцій більш сприйнятливі до вилучення вартості сендвіч-ботами

Щоб спостерігати, які пули ліквідності з більшою ймовірністю беруть участь у діяльності MEV, EigenPhi об’єднав метадані пулу Uniswap V3 і параметри активності MEV, згруповані за адресою пулу у звіті. Результати показують, що серед десяти найкращих пулів ліквідності за обсягом торгівлі Sandwich Robot може отримати понад 80% прибутку. Однак лише 20% сендвіч-трейдингу відбувається в цих фондах ліквідності.

Це означає, що сендвіч-ботам легше отримувати цінність з пулів ліквідності з великими обсягами торгів. Оскільки пули ліквідності з великими обсягами торгів залучають більше коштів і транзакцій і мають кращу глибину, вони забезпечують величезний прибуток від обмеженого проскакування під час сендвіч-атак. Однак слід зазначити, що це не означає, що пули ліквідності з меншими обсягами торгів не вразливі до сендвіч-атак.

1.4 Деякі інші цікаві висновки зі спостережень

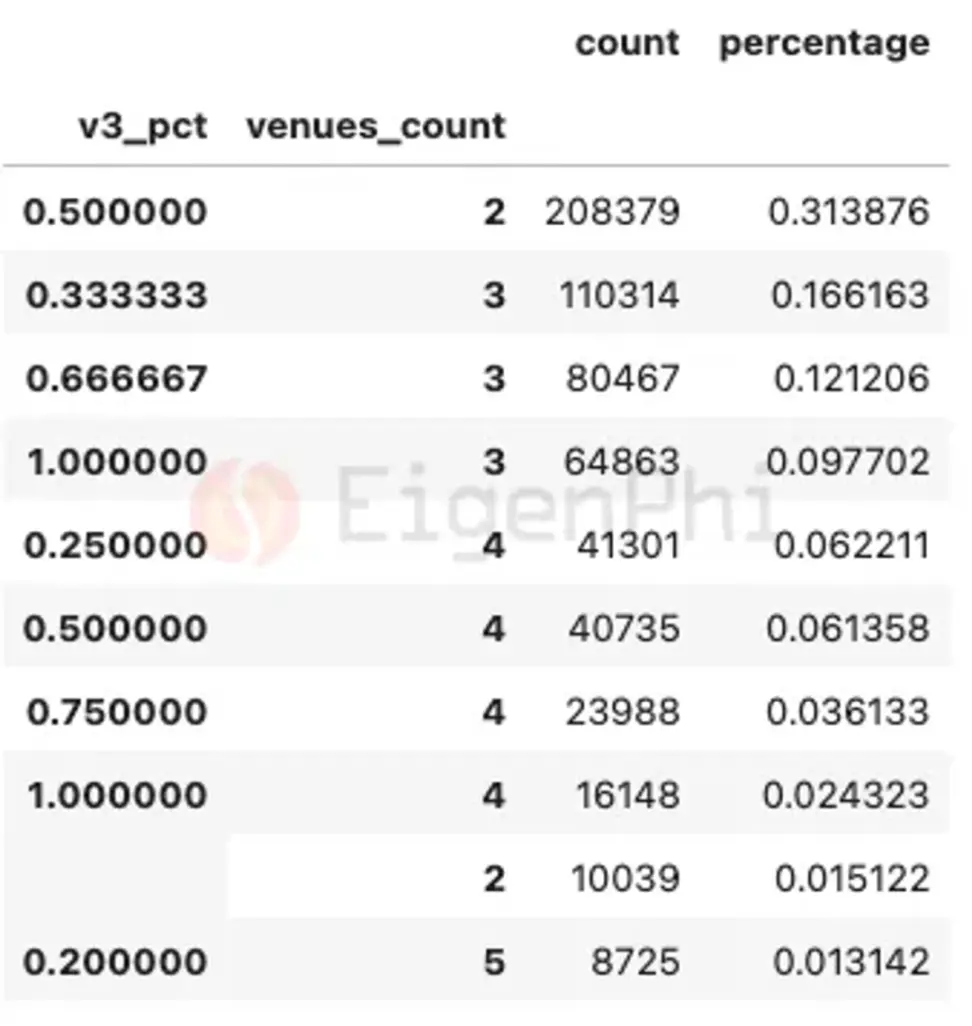

З даних, представлених у звіті EigenPhi, ми також можемо зробити інші цікаві висновки, які допоможуть зрозуміти виникнення DEX MEV. Наприклад, з комбінації розподілу 10 найкращих арбітражів видно, що **космічний арбітраж із залученням пулу Uniswap V3 та іншого місця є найпоширенішим шаблоном. **Наступні дві поширені моделі — це трикутний арбітраж із залученням одного або двох пулів Uniswap V3. Деякі окремі арбітражні операції можуть охоплювати понад 100 місць.

Розподіл кількості різних місць для арбітражних моделей, джерело: EigenPhi

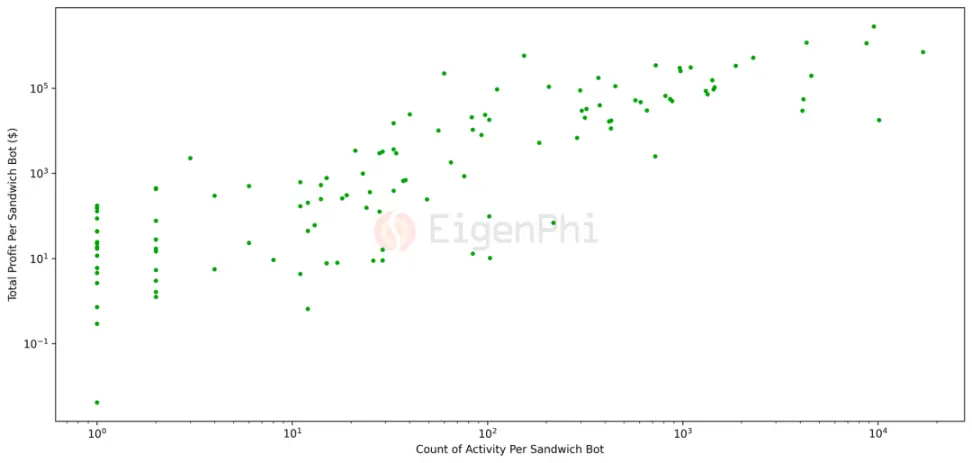

У той же час співвідношення між загальним прибутком від сендвіч-атаки та загальною кількістю дій показує, що прибутковість і активність позитивно корелюють, і більшість прибуткових роботів мають здатність успішно відправляти транзакції більше 1000 разів. (Офічна помилка у звіті EigenPhi була «100»). Це означає, що чим більш «працьовитий» сендвіч-робот, тим більше він заробляє. **

Точковий графік частоти атак Sandwich Bot і прибутку, джерело: EigenPhi

2.DODO - Звідки береться велика гучність?

DODO зосереджується на торгівлі стейблкойнами, і його активна стратегія створення ринку забезпечує чудову глибину пулу стейблкойнів. Ринкова капіталізація становить лише 42 мільйони доларів, але він постійно входить до трійки лідерів за обсягом торгів DEX. MEV на DODO має дві характеристики:

- MEV вніс великий обсяг торгів у DODO, що становить приблизно 60% від загального обсягу торгів;

- Більшість MEV на DODO походить від 1-дюймової маршрутизації.

2.1 MEV внесли великий обсяг транзакцій у DODO, що становить приблизно 60% від загального обсягу транзакцій

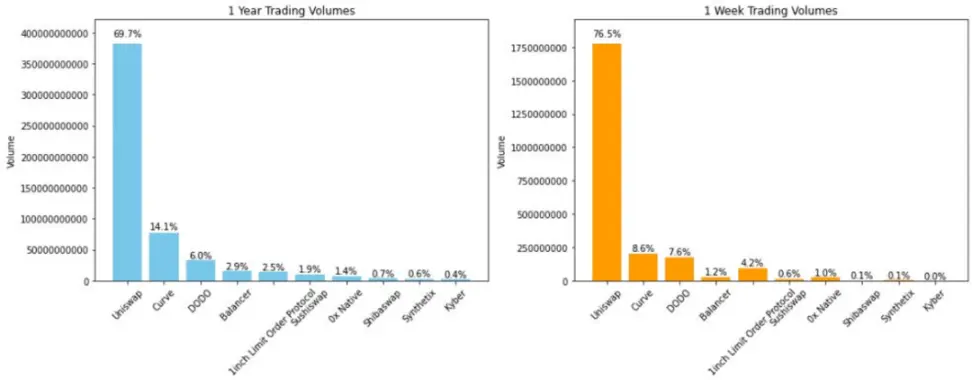

Для порівняння, ринкова капіталізація Uniswap становить 41 мільярд доларів. **Іншими словами, DODO досяг 8,6% обсягу торгів Uniswap, коли його ринкова капіталізація становила 1% від Uniswap. **Причина в тому, що MEV ліквідності DODO використовується для створення проблем.

*

*

Розподіл обсягів торгів найвищим DEX за минулий рік і тиждень, джерело: EigenPhi

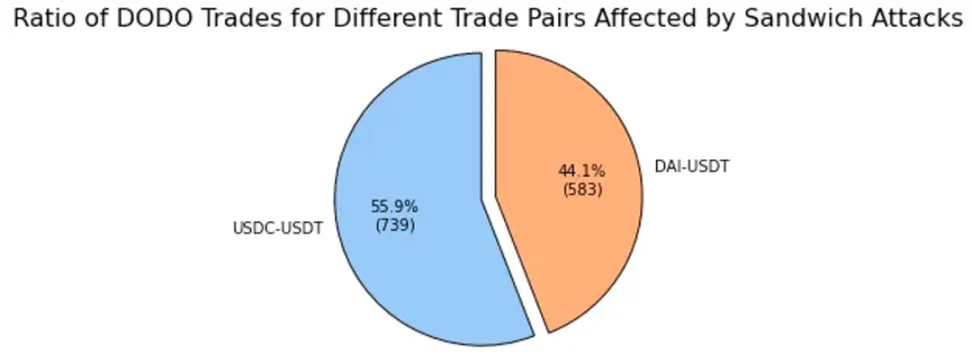

Дані Dune показують, що основною торговою парою DODO в мережі ETH є стейблкойни. З загального висновку ми можемо зрозуміти, що майнінгові пули з великими обсягами транзакцій, швидше за все, отримають цінність, отриману з них сендвіч-ботами. Це узгоджується з даними DODO Пул стейблкойнів став основним місцем для атак MEV у DODO. Згідно з дослідженням EigenPhi у звіті «DODO: Звідки береться великий обсяг?»: загальна кількість транзакцій, підданих сендвіч-атакам на DODO, досягла 1322, при цьому транзакції USDC-USDT становили 55,99%, а транзакції DAI-USDT — 44,01%. %.

*

*

Кругова діаграма розподілу часток торгових пар, постраждалих від сендвіч-атак, джерело: EigenPhi

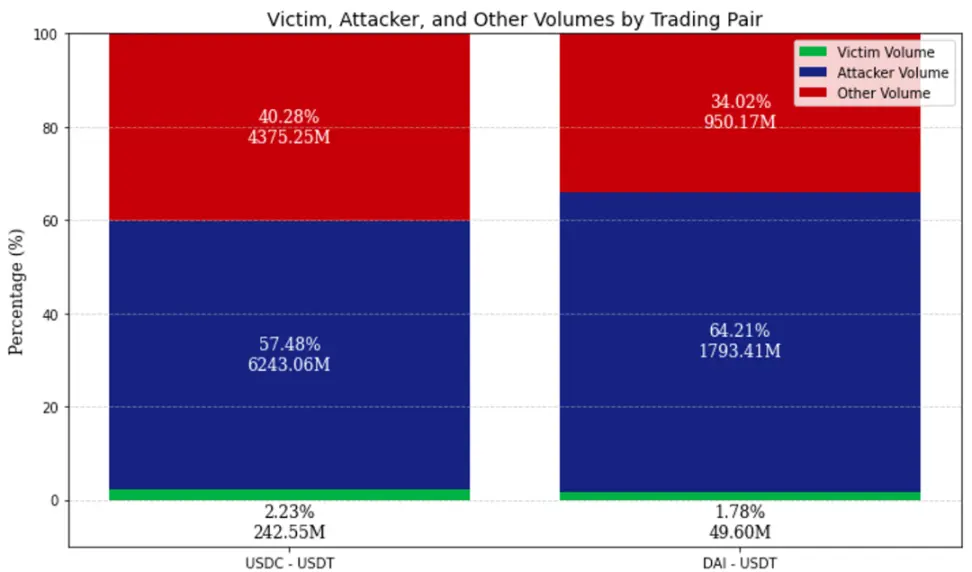

Дивлячись на розподіл обсягів торгів цими двома парами стейблкоїнів, приблизно 60% обсягу торгів припадає на сендвіч-транзакції. Оскільки сендвіч-атака вимагає великих транзакцій, щоб спричинити відхилення в ліквідності, хоча Victim Volume становить лише близько 2% частки, передові та бек-ранові зусилля, докладені для цього, сприяють USDC-USDT і DAI-USDT. 60% обсяг транзакції.

Розподіл обсягу торгів у торгових парах USDC-USDT і DAI-USDT, джерело: EigenPhi

2.2 Більшість MEV на DODO походить від 1-дюймової маршрутизації

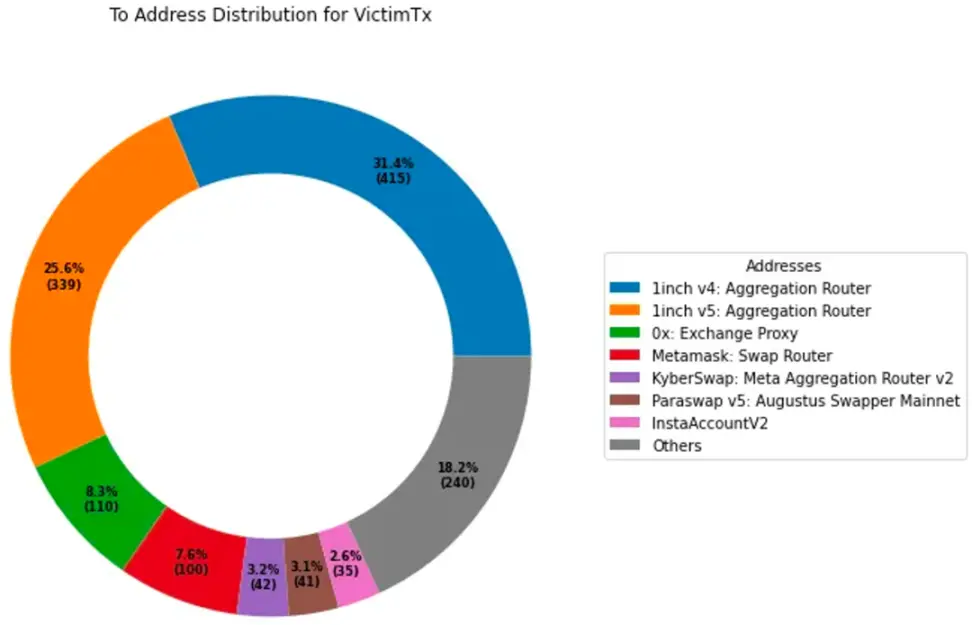

**Перехідні транзакції DODO зазвичай захищені ковзанням. Транзакції, що перевищують ковзання, не можуть бути завершені. Проковзання стабільних валютних пар становить 0,01% за замовчуванням. **Але чому такий великий обсяг транзакцій MEV все ще відбувається?

Згідно з даними Eigenfi, можна виявити, що більше половини транзакцій адрес із понад 20 жертвами txn взаємодіють з агрегатором 1inch для маршрутизації транзакцій, як показано на малюнку нижче. Як агрегатор, 1inch безпосередньо не надає користувачам ліквідність для завершення транзакцій, але направляє замовлення на врегулювання ліквідності в інших DEX. Його режим Fusion надає три варіанти:

- Швидкий режим: підходить для користувачів, які хочуть, щоб замовлення виконувалися негайно, що означає нижчі ціни;

- Чесний режим: користувачі недовго чекають в обмін на більш привабливу ціну;

- Режим аукціону: користувачі виставляють замовлення на аукціон і чекають найкращої ціни до десяти хвилин.

Маршрутний розподіл адресних взаємодій, які були атаковані більше 20 разів, джерело: EigenPhi

Простіше кажучи, 1-дюймовий режим Fusion може досягати швидких транзакцій за рахунок великого прослизання, уповільнюючи час очікування для торгівлі користувачами. Незважаючи на те, що інтерфейс DODO суворо захищає прослизання користувачів, він використовує допустиме відхилення за замовчуванням у 0,01% для стабільних монет і допустиме відхилення за замовчуванням у 0,5% для основних валют, таких як BTC та ETH. Однак 1-дюймова маршрутизація не захищає користувачів від прослизання, що є основною причиною, чому транзакції 1-дюймового агрегатора знаходяться під загрозою.

У традиційних налаштуваннях ковзання більшість DEX використовують фіксовані значення ковзання, наприклад 0,3%, надані Uniswap. Це статичне налаштування має певні обмеження, і випадки скасування транзакцій принесуть користувачам розчарування та потенційні втрати. З іншого боку, у періоди меншої волатильності це налаштування може бути занадто високим, що робить торгівлю вразливою до атак MEV.

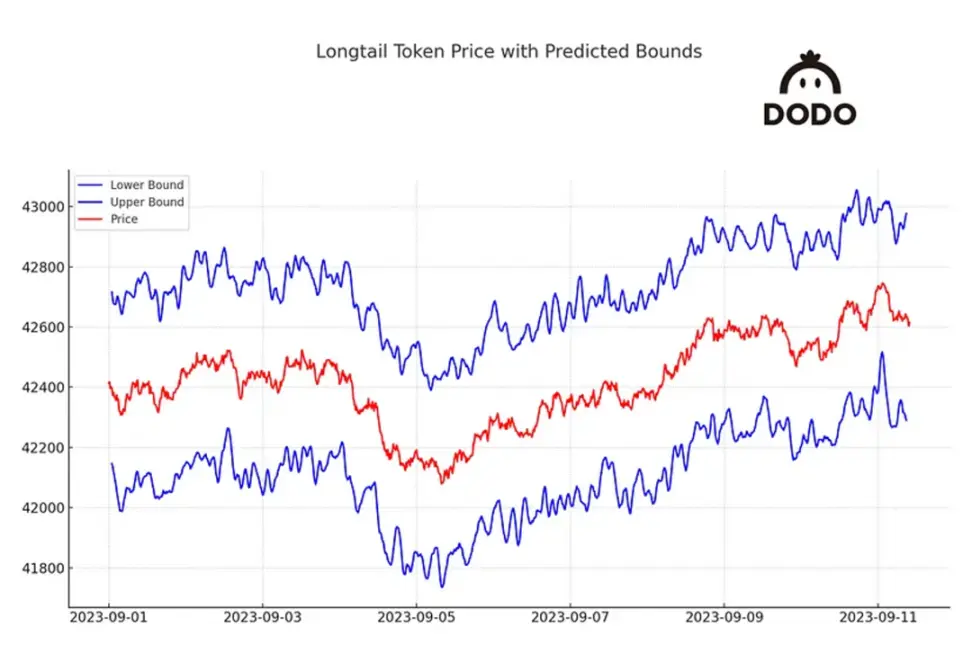

«Динамічний ковзання», запущений інтерфейсом DODO, використовує прогнозування моделі часових рядів для досягнення найкращої стійкості до ковзання. Допоможіть користувачам зменшити потенційні втрати під час процесу обміну, зберігаючи високий рівень успіху. Використовуючи модель ARIMA, перевірений і надійний засіб прогнозування часових рядів, **Dynamic Slippage продемонстрував точність 98% у ретестуванні. **

Діаграма «Динамічного прослизання»: межа між цінами на активи з довгим хвостом і прогнозами, джерело: @DODO

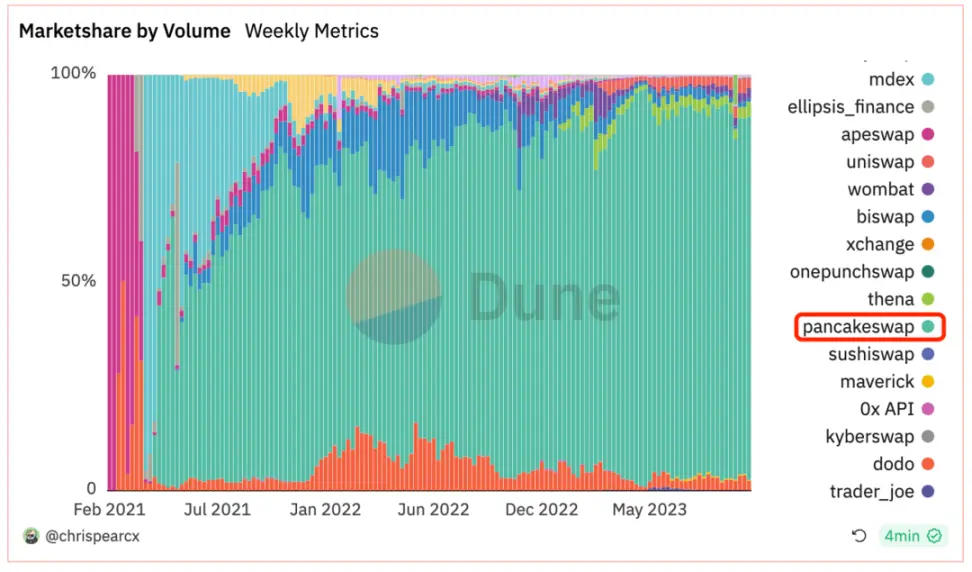

3.PancakeSwap - Uniswap ланцюга BNB

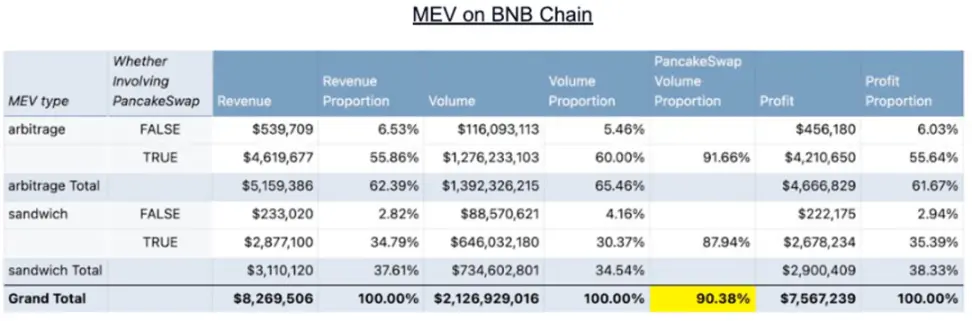

PancakeSwap завжди був другим за DEX після Uniswap за обсягом торгів, з часткою ринку приблизно 15%. У мережі BNB Pancake є абсолютним гігантом, монополізуючи близько 90% частки ринку. Це узгоджується зі статистичними даними EigenPhi MEV.**Понад 90% загального MEV у ланцюзі BNB надходить від діяльності, що включає PancakeSwap. **Основними функціями MEV на PancakeSwap є:

- Pancakeswap v3 має значно меншу частку MEV у ланцюжку BNB;

- Сендвіч-атаки в Pancakeswap v3 дуже рідкісні.

Ринкова частка різних протоколів у мережі BNB, джерело: Dune

*

*

Розподіл доходу MEV, частка та частка Pancakeswap у мережі BNB, джерело: EigenPhi

3.1 Pancakeswap v3 має значно менший коефіцієнт MEV у мережі BNB

Домінуюча позиція Panacakeswap у ланцюжку BNB така ж, як Uniswap у ланцюжку Etherum, і конструкція механізмів у обох не є абсолютно різною. Нам важко зробити природний висновок, що продуктивність Pancakeswap v3 у ланцюжку BNB відповідатиме продуктивності Uniswap V3 у ланцюзі Etherum.

Однак, згідно з даними EigenPhi у «PancakeSwap V3’s Ascendancy in the MEV Market – A Comprehensive Study», кількість арбітражних атак у Pancakeswap v3 на ланцюжок BNB становить лише 7,65% від загальної кількості транзакцій, а кількість лише сендвіч-атак становить 1,92% від загальної кількості транзакцій.На відміну від цього, коефіцієнт обсягу транзакцій MEV Uniswap V3 у ланцюжку Etherum залишався відносно стабільним на рівні приблизно 50%–60%. Існує два можливих пояснення цього явища:

- Основні засоби мережі. **Порівнюючи коефіцієнт трансакцій MEV PancakeSwap V3 у ланцюжку BNB і ланцюжку ETH. Було виявлено, що коефіцієнт MEV становить 9,4% на ланцюжку BNB і 30,3% на ланцюжку ETH. Це означає, що ланцюг ETH і ланцюг BNB мають різні екосистеми MEV.

- **Багатство протоколу. **PancakeSwap є основним протоколом у ланцюжку BNB, тоді як у ланцюжку ETH протоколи різноманітніші та багатші, що надає більше можливостей для MEV.

- **MEV посередники. ** На Uniswap сендвіч-атаки є основним джерелом MEV, тоді як на PancakeSwap вони рідкісні. Посередницькі служби, такі як Flashbots, значно спрощують процес вилучення MEV в Ethereum. Однак такі послуги недостатньо зрілі в мережі BNB.

- **Інфраструктура MEV. **Ethereum запровадив такі механізми, як MEV-Boost і MEV-Boost Relay, щоб заохотити більше валідаторів приєднатися. Ці засоби роблять процес вилучення MEV для верифікаторів більш ефективним. Ethereum має понад 820 тисяч валідаторів, тоді як BNB Chain має лише 29.

- **Вплив обсягу операції. **З універсального висновку Uniswap ми можемо знати: **За тих самих умов частка активності MEV сильно корелює з великим обсягом транзакцій. **Угоди більшого обсягу з більшою ймовірністю створять можливості для MEV і більший обсяг MEV і дохід від MEV. Порівнюючи обсяг кожної транзакції в двох ланцюгах, також можна чітко помітити: обсяг транзакцій в ланцюзі ETH приблизно в 10 разів перевищує обсяг BNB.

Порівняння обсягу транзакцій PancakeSwapV3 в мережі BNB і UniswapV3 в Ethereum, джерело: Dune

Сендвіч-атака 3.2 Pancakeswap v3 дуже рідкісна

Звіт EigenPhi також показує, що порівняно з PancakeSwap V2, сендвіч-атаки V3 дуже рідкісні, а його дохід становить лише 2,32% від загального доходу від сендвічів. Різниця може виникати через механічні характеристики V3:

- **Коригування комісії за транзакцію: **PancakeSwap V3 пропонує чотири різні рівні комісії за транзакцію (0,01%, 0,05%, 0,25% і 1%) порівняно з єдиним рівнем комісії V2 у розмірі 0,25%. Постачальники ліквідності можуть обирати різні рівні комісії залежно від ринкових умов і власної толерантності до ризику. Ця динамічна зміна може призвести до більш складного торговельного середовища, що зробить можливості MEV нестабільними, оскільки ліквідність і моделі торгівлі можуть змінюватися з часом.

- **Покращена інтелектуальна маршрутизація: **Вносить загальні покращення в механізм торгівлі шляхом додавання функції розділеної маршрутизації та можливості використовувати всю можливу ліквідність у протоколі. Новий інтелектуальний маршрутизатор інтелектуально знаходить найкращі маршрути транзакцій, використовуючи ліквідність PancakeSwap V3, V2 і StableSwap, з можливостями маршрутизації з кількома переходами та розділеної маршрутизації. Завдяки оптимізації маршрутизації торгівлі та використанню кількох джерел ліквідності PancakeSwap V3 може знизити потенційну прибутковість однієї операції. Оскільки транзакції проводяться між кількома пулами, це може зробити потенційні можливості MEV більш складними та складними для використання. Розумна маршрутизація також використовуватиме ліквідність, яку забезпечують інтеграції маркет-мейкерів, щоб надавати трейдерам найкращі пропозиції. Користувачі можуть вибрати або вимкнути певні джерела ліквідності, що надає користувачам більшу гнучкість. Це дозволяє уникнути потенційної поведінки деяких пулів у передньому або зворотному режимі.

4.Curve - арбітраж для Розумних

Запущена в 2020 році і відома як StableSwap, унікальна цінова крива Curve відрізняється від кривої формули постійного продукту, що дозволяє її пулу терпіти менше прослизань на ринку стейблкойнів AMM. Curve має надійну екосистему, яка дозволяє користувачам обмінювати стейблкоїни з іншими протоколами DEX із меншими комісіями та ковзанням. Основні види бізнесу Curve включають:

- Обмін стабільних монет: класичні пули ліквідності включають 3pool, LUSD/3Crv тощо;

- Стабільні прив’язані активи: наприклад, Curve підтримує PoS і синтетичні активи ETH, stETH, frxETH тощо;

- Нестабільні прив’язані активи: після Curve V2 користувачі можуть викупити BTC, ETH і USDC у пулі Tricrypto Curve.

Це також призводить до того, що MEV, що виникає на кривій, поводиться по-різному:

- Дохід від сендвіч-атак і арбітражних ботів становить 73% доходу пулу Curve, і арбітраж активний;

- 80% прибутку роботів MEV заробляють 20% роботів;

- Можливості арбітражу пов’язані з інтенсивністю коливань ринкових цін, тоді як сендвіч-атаки не пов’язані з коливаннями ринкових цін.

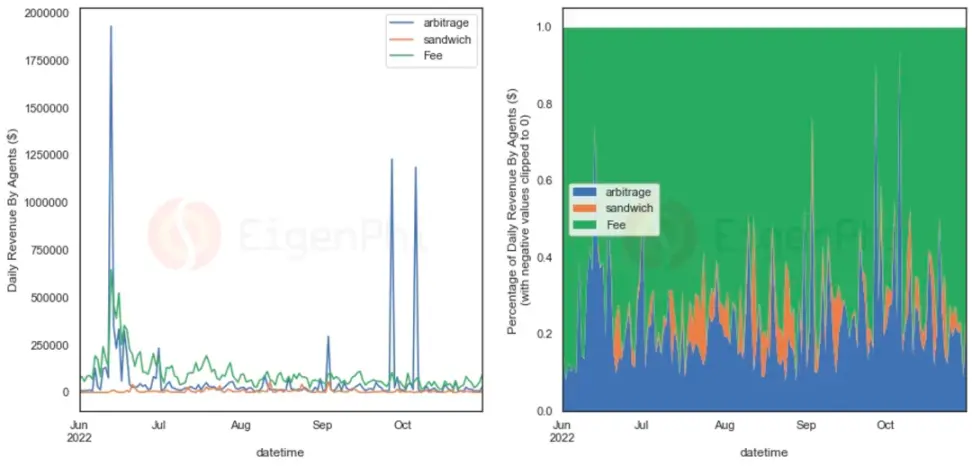

4.1 Дохід від сендвіч-атак і арбітражних роботів становить 73% доходу пулу Curve, і арбітраж активний

3Pool від Curve, також відомий як Tri-Pool, забезпечує велику кількість ліквідності (приблизно 3,4 мільярда доларів) для трьох найкращих стейблкойнів DeFi. Така глибока ліквідність і оптимізація Curve дозволяють 3Pool загалом забезпечити найбільш ефективний шлях до обміну USDT, USDC і DAI порівняно з іншими децентралізованими біржами, такими як Uniswap або SushiSwap, що особливо корисно для арбітражників і трейдерів. Дуже корисно для інвестор. Згідно з даними EigenPhi, дохід від сендвіч-атак і арбітражних ботів становить 73% доходу пулу Curve. Порівняно з коефіцієнтом 25% в Uniswap, активність MEV на Curve можна описати як досить активну.

У той же час Curve має великий і багатий пул торгових пар пов’язаних активів, і ці пули часто створюють величезні арбітражні можливості. EigenPhi підраховує щоденний дохід арбітражних і сендвіч-роботів, як показано на малюнку нижче. Коли 13 червня 2022 року stETH від’єднався, арбітражний робот отримав значні прибутки.

Лінійні діаграми та пропорції сендвіч-атак, прибутку від арбітражу та доходу від комісії з часом у протоколі Curve, джерело: EigenPhi

80% прибутку роботів 4,2 MEV отримують 20% роботів

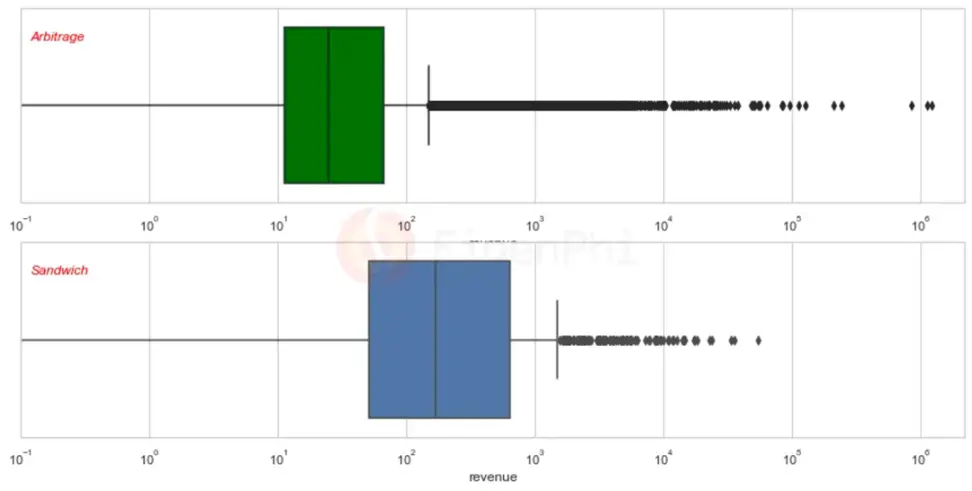

У звіті «Відтік доходу 10 мільйонів за 5 місяців: вплив MEV на криву» EigenPhi намалював коробковий графік розподілу доходу арбітражних і сендвіч-роботів, як показано на малюнку нижче. Як видно з малюнка: дохід, отриманий роботами MEV, розподіляється по товстим хвостам. У порівнянні зі звичайним розподілом жирний хвіст означає, що ймовірність екстремальних подій вища, а «розумні» високоприбуткові роботи приносять більшу частину доходу.

- Коробчатий графік розподілу доходу для арбітражу та сендвіча (смуги на прямокутному графіку представляють квартилі, середня лінія — медіану), джерело: EigenPhi*

Згідно з більш детальними даними EigenPhi, можна виявити, що на 25% кращих арбітражних роботів припадає понад 94% доходу, а на 25% кращих сендвіч-роботів припадає 87,8% доходу. Найприбутковіший сендвіч-бот запустив лише 14 сендвіч-атак, отримавши понад 46 000 доларів США загального прибутку в пулі Curve stETH, використовуючи лише 2 транзакції.

4.3 Можливості арбітражу пов’язані з інтенсивністю коливань ринкових цін, тоді як сендвіч-атаки не мають нічого спільного з коливаннями ринкових цін

Коли EigenPhi спостерігав за активністю арбітражних і сендвіч-ботів у звіті, використовуючи частоту семиденних коливань цін на ETH, BTC і CRV, вони виявили, що поява можливостей арбітражної торгівлі відносно корелює з інтенсивністю коливань ринкової ціни. Однак можливості для сендвіч-ботів, здається, не залежать від коливань цін на ринку. Це не те саме, що універсальний висновок, отриманий Uniswap (його коефіцієнт кореляції становить 0,6), що може означати, що навіть за нестабільних ринкових умов, сендвіч-роботи, які недостатньо розумні, все одно не можуть завершити атаку.

Цей висновок взаємно підтверджується 4.2. У поєднанні з тим фактом, що дохід від арбітражних роботів у версії 4.1 значно вищий, ніж від сендвіч-атак, неважко зробити висновок, що порівняно з Uniswap, сендвіч-атаки в пулі Curve складніші, а висококваліфіковані арбітражні роботи мають неперевершений простір для відображення в Curve.

Однією з можливих причин є те, що Curve надає пули ліквідності з декількома активами, такі як 3pool і Tricrypto pool, що може зробити виконання сендвіч-атаки на Curve більш складним порівняно з простою структурою пулу ліквідності Uniswap. Пули з декількома активами можуть вводити додаткові змінні та динаміку, які можуть ускладнити зловмисникам прогнозування та ефективне маніпулювання цінами. Це також можна побачити в розподілі доходу від MEV. Високоприбуткові роботи на чолі забезпечують переважну більшість доходу від MEV.

Інша причина полягає в тому, що Curve містить більший пул стейблкойнів, що означає, що сендвіч-можливість буде менше залежати від коливань цін на ринку. Великий і багатий пул пов’язаних торгових пар активів надає можливості для арбітражу.

Є світле майбутнє: рішення DEX MEV

Як можна зрозуміти з наведеного вище, у розподілі MEV у різних DEX можуть бути величезні відмінності. Різні механізми, підприємства та технології впливають на розподіл і масштаб MEV. Незалежно від того, чи це інфраструктура в ланцюжку, алгоритм оптимізації чи інноваційний механізм самого DEX, ринок шукає рішення для подолання MEV. Ми спробували узагальнити наступні 5 типів рішень.

1.Приватний вузол PRC

Необхідною умовою для MEV є видимість пулу загальнодоступної пам’яті без дозволу.Транзакції через приватні вузли RPC можна направляти безпосередньо до пропонента блоку (proposer), таким чином ефективно уникаючи впливу пулу загальнодоступної пам’яті та виконуючи транзакції раніше зловмисників.

PropellerRPC — це RPC-рішення plug-and-play. Після отримання транзакції користувача спеціально налаштований PropellerSolver запустить алгоритм для автоматичного пошуку можливих зворотних показів. Якщо можливі зворотні аналізи будуть знайдені, PropellerRPC об’єднає вихідний файл і надішле його приватно «чесному» розробнику, а також перевірить весь отриманий прибуток. користувачам. Оскільки RPC надсилаються розробникам блоків приватно, шукачі не можуть випередити транзакцію або потрапити в неї. Коли відслідковується неналежна поведінка будівельників, наприклад, зміна замовлення будівельниками за рахунок користувачів, ці будівельники потраплять до «нечесного» чорного списку.

MEV-Share — це протокол з відкритим вихідним кодом, який надає користувачам, гаманцям і додаткам структуру для інтерналізації MEV, створеного їхніми транзакціями. Зокрема, це реалізується через так званий аукціон потоку ордерів. Це дозволяє користувачам вибірково ділитися даними про свої угоди з пошукачами, які потім роблять ставки, щоб ці угоди були включені в пакети. Користувачі можуть вибирати, як перерозподіляти ставки шукача, наприклад між собою, валідаторами чи іншими сторонами. MEV-Share заслуговує на довіру, нейтральний, не має дозволу для шукачів і не надає переваги жодному розробнику блоків. Розроблено для зменшення централізованого впливу ексклюзивного потоку замовлень на Ethereum, одночасно дозволяючи гаманцям та іншим джерелам потоку замовлень брати участь у ланцюжку постачання MEV. Користувачі можуть відправляти транзакції на вузли Flashbots MEV-Share, щоб отримати відшкодування MEV від MEV-share.

Суттєва відмінність між PropellerRPC і MEV-Share полягає в тому, що один використовує алгоритм, і пошук може виконуватися назад і повертати прибуток користувачам; інший використовує метод аукціону для залучення всіх шукачів і повернення прибутку користувачам через повну конкуренцію. Суть MEV, якій запобігають обидва, полягає в обході публічного пулу пам’яті та приватному надсиланні транзакцій користувачів, щоб уповільнити MEV. Більшість DEX мають інтегровані приватні вузли RPC, які користувачі можуть увімкнути та вибрати.

2. Інноваційний механізм — Аукціон упаковки замовлень

Користувачеві не потрібно надсилати транзакцію, щоб подати транзакцію, але користувач повинен надіслати підписане замовлення. Усі відкриті замовлення упаковуються в пакет і передаються розв’язувачу для пошуку оптимального рішення. Шлях оптимізації походить від збігу бажань (CoW) поза ланцюгом, з одного боку, і покладається на ліквідність у ланцюзі, з іншого. Голландський метод аукціону вибирає найкраще рішення, а сторонній платіж Gas подається від імені користувача. Пакетні аукціони дозволяють транзакціям всередині пакету мати однакову єдину клірингову ціну, тому майнерам не потрібно змінювати порядок транзакцій.

Існує багато переваг упаковки замовлень: зменшення ймовірності того, що замовлення будуть поспішні або атакувані сендвічами, покращення цін, збільшення доступної ліквідності та оптимізація маршрутизації транзакцій. Для детальної демонстрації зверніться до іншого нашого звіту «Форма DEX майбутнього наміру CowSwap?» " 》. Але цей підхід має два очевидних недоліки:

- **Важко визначити, яке з різних рішень розв’язувачів є оптимальним. **Очевидно, що для одного замовлення максимізувати дохід користувача просто. Але якщо в транзакції бере участь кілька користувачів, важко визначити рішення між розв’язувачами. Наприклад, одне рішення може бути хорошим для A, але не дуже хорошим для B і C; але інше рішення може бути хорошим для B, але не дуже хорошим для A і C. Ринок ще не впевнений, чи існує децентралізований і надійний стандарт для оцінки рішень розв’язувачів.

- CoWSwap пропонує стратегію «максимізації надлишку», вибираючи рішення, яке може створити найбільший загальний надлишок для всіх користувачів-учасників для обробки пакетних замовлень. Цей підхід базується на принципі колективної оптимальності, а не індивідуальної. У реальній роботі розв’язувачі розглядають усі замовлення за допомогою алгоритмічної оптимізації та намагаються знайти загальну оптимальну відповідність. Це може включати виконання складних «збігів попиту» в кількох замовленнях, щоб знайти загальну найефективнішу торгову комбінацію, щоб максимально підвищити загальне задоволення всіх користувачів . Його можна використовувати як довідник для досліджень і вивчення.

- **Час очікування буде довшим за час виконання. **Для неактивних цілей під час очікування можуть виникнути значні коливання ціни через вплив кривої AMM. Однак для учасників, які проводять транзакції на великі суми, особливо для тих, кому не потрібно завершувати транзакції негайно, наприклад DAO, цей метод є кращим варіантом. Це дозволяє цим користувачам торгувати з кращим виконанням ціни та меншим впливом на ринок, водночас потенційно одержуючи кращий захист від прослизання та оптимізацію комісій від пакетної обробки. Цей механізм може надати значні фінансові переваги користувачам, які прагнуть до економічності та можуть терпіти довший час розрахунків. Це також є причиною того, чому 1/3 обсягу транзакцій DAO відбувається на CoWSwap (джерело: Dune).

3. Інноваційний механізм - аутсорсинг замовлень

CoW, UniswapX, 1inch fusion тощо сподіваються вирішити проблему MEV за допомогою інноваційних механізмів. Якщо Uniswap використовується як галузевий еталон для DEX, аутсорсинг рішень для замовлення може навіть стати трендом. Тому що набагато зручніше доручити виконання потоку замовлень професійному наповнювачу. Користувач підписує замовлення на транзакцію, а логіка виконання переходить із ланцюжка в ланцюжок. Контрагент виконує транзакцію та має попередньо гарантований результат транзакції, який гарантується гарантією перевірки смарт-контракту.

Зокрема, UniswapX передає складність маршрутизації стороннім постачальникам. Ці наповнювачі змагаються за використання ліквідності в ланцюжку (наприклад, Uniswap v2 або v3) або власних приватних депозитів ліквідності для виконання транзакцій користувачів, одночасно оплачуючи газ за користувачів. Будь-хто може стати стороннім наповнювачем на біржі UniswapX, а цінова ціна голландського аукціону гарантує найкращу ціну. CoWSwap пакує транзакції, ранжує рішення розв’язувача та надає права на виконання транзакції. 1inch схожий на UniswapX, за винятком того, що резольвер дозволяє розв’язувати в хронологічному порядку.

Особливо після запуску Uniswap v4 через особливість Hook з’явиться велика кількість пулів з однаковими валютними парами. Без потужних інструментів користувачам було б майже неможливо знайти найкращий маршрут самостійно, коли вони стикаються зі складною математикою AMM. Отже, спосіб аутсорсингу замовлень полягає в тому, щоб фактично передати маршрутизацію та виконання на ринок і сказати: той, хто дає мені найкраще виконання, може торгувати.

Складність цього підходу полягає в тому, щоб ці розв’язувачі/заповнювачі працювали належним чином.

- Одне з рішень полягає в тому, щоб запровадити механізм репутації: за допомогою моніторингу, коли вони поводяться неналежним чином, вони відключаються від потоку замовлень і повинні сплатити штраф за повторний перелік.

- Іншим рішенням є створення висококонкурентного ринку. На цьому ринку замовлення користувачів можуть виконуватися без дозволу, тобто кожен може брати участь. Використовуючи MEV-Share, можна полегшити співпрацю без дозволу між користувачами або постачальниками потоків замовлень і MEV Searcher, захищаючи конфіденційність і зобов’язання. У довгостроковій перспективі це виконання без дозволу значно підвищить конкурентоспроможність ринку, тим самим забезпечуючи користувачам кращі ціни.

Інша складність: як порівняти найкраще виконання?

- Першою лінією захисту, яка завжди гарантована, є лімітна ціна, яку ви встановили у своєму замовленні. Другою лінією захисту є EBBO (Exchange Best Bid and Bid), щоб отримати найкращу ціну, видиму в ланцюжку, тобто з урахуванням котирувань DEX, таких як Uniswap, Balancer тощо.

- Через існування приватних пулів пам’яті забезпечення оптимального виконання може бути обмежено правами доступу до пулу пам’яті. Щоб вирішити цю проблему, ви можете розглянути впровадження SUAVE. Ця архітектура plug-and-play спрямована на забезпечення спільного пулу пам’яті та мережі побудови блоків для всіх блокчейнів. У процесі побудови блоків (побудова блоків) ланцюжок буде Вся незавершена інформація врахована.

4. Оптимізація ковзання

Щоб уникнути невдалих транзакцій, DEX часто встановлюють вищі ковзання за замовчуванням. Наприклад, Uniswap забезпечує ковзання за замовчуванням у 0,3%. Однак налаштування статичного ковзання мають обмеження. Якщо ковзання замале, транзакція може бути невдалою, а якщо ковзання надто велике, це може призвести до збитків для користувача. За певних ринкових умов такі статичні налаштування можуть призвести до серйозних падінь торгівлі, викликаючи розчарування та потенційні втрати для користувачів.

Останнє динамічне прослизання DODO, засноване на моделі прогнозування часових рядів, може рекомендувати відповідне прослизання, щоб уникнути втрат користувачів, забезпечуючи при цьому відсоток успіху. У ньому використовується модель ARIMA, перевірений і надійний предиктор часових рядів із динамічним прослизанням, який продемонстрував точність 98% у ретестуванні. Розроблено, щоб допомогти користувачам зменшити потенційні втрати під час процесу обміну, зберігаючи високий рівень успіху.

Навіть для валют з довгим хвостом, відомих своєю «непередбачуваністю», 95,8% фактичних цін точно відповідали прогнозованому довірчому інтервалу. Ефективність була ще кращою під час тестування в більш стабільних ринкових умовах, коли 97,2% фактичних цін залишалися в межах прогнозованого довірчого інтервалу. Демонструючи гнучкість своєї моделі, вона може легко адаптуватися до різних настроїв ринку.

Діаграма «Динамічного прослизання»: прогноз ціни та фактичний тренд валют з довгим хвостом під час ринкових коливань, джерело: @DODO

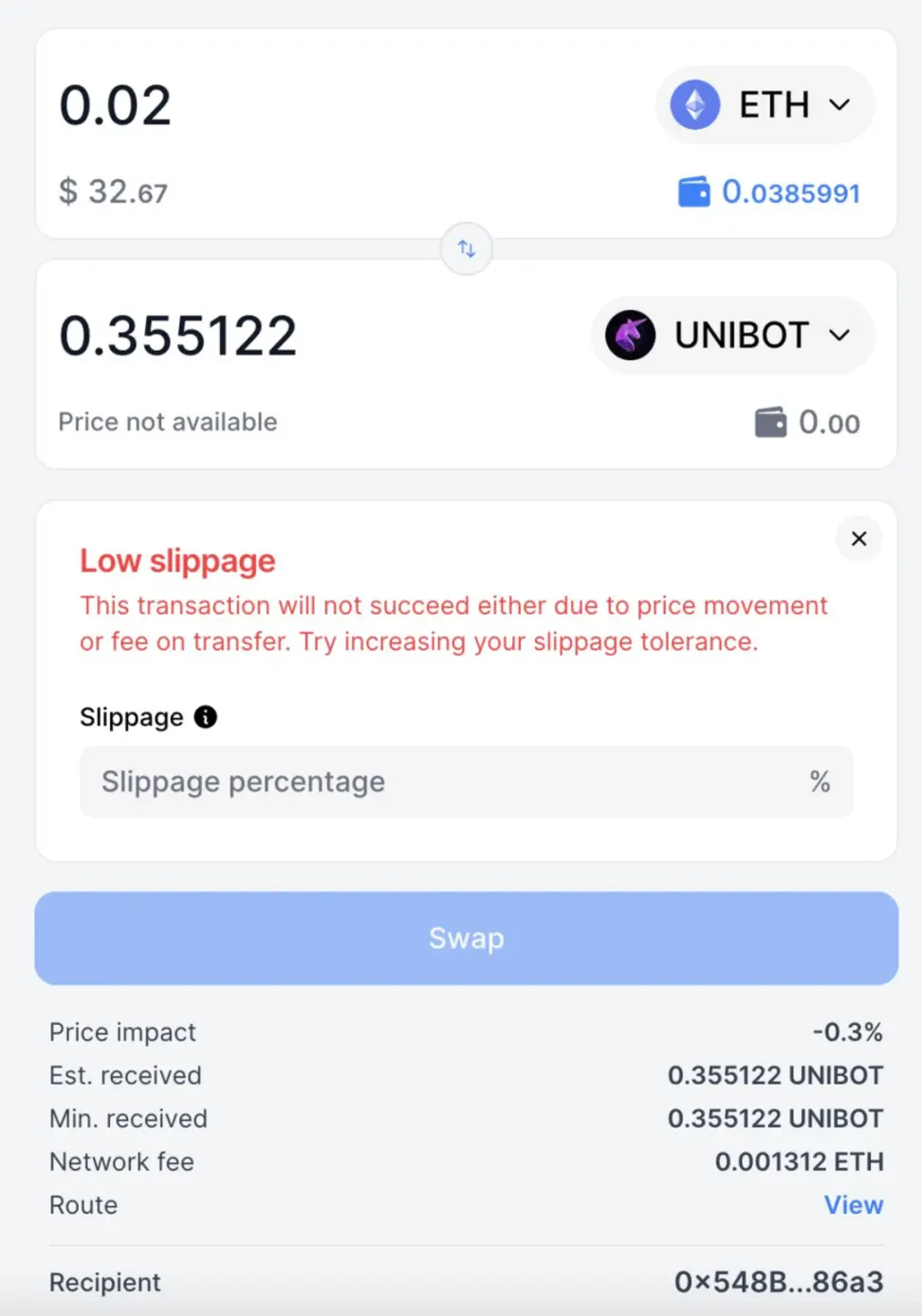

Sushiswap запустив функцію автоматичного визначення «оподатковуваних токенів» (оподатковувані токени — це токени з «податками» на транзакції, тобто додатковими комісіями при купівлі, продажу чи передачі токенів). Якщо інтерфейс користувача відображає «Низьке ковзання: ця транзакція може не відбутися через зміни ціни або комісії за переказ», як показано нижче, це може бути оподатковуваний токен. На цьому етапі відсоток податку токена потрібно додати до початкового допустимого відхилення.

Торгівля оподатковуваними токенами з меншим ковзанням може призвести до невдалих торгів, джерело: SushiSwap

5.Прозорість

DEX направляє замовлення до приватних вузлів замість публічних торгових пулів. **Захищаючи користувачів, це також створює системні ризики. **Flashbots прагне бути без дозволу для всіх учасників ринку. Під час використання Flashpots Protect користувачі можуть вибрати, куди надсилати потік замовлень і яким розробникам.

Складність цього підходу полягає в тому, як усунути гру в кішки-мишки з пошукачами з дизайну системи, тобто не витрачаючи багато часу, інвестицій і ресурсів, щоб визначити, коли хтось справді неправильно поводиться в системі. Це система, яка не потребує нагляду, яка не потребує постійних людських ресурсів у системі, щоб знати, чи вона працює належним чином.

Написано в кінці

Торт MEV з Шварцвальду випромінює привабливий аромат. Прибуток DEX MEV за останні 30 днів сягнув мільйонів доларів, що означає, що збитки користувачів все ще відносно великі. Після детального пояснення процесу MEV ми також розробили необхідні умови для MEV (взявши за приклад сендвіч-атаку): 1. Ініціюйте зміну ліквідності; 2. Послідовність транзакцій; 3. Переконайтеся, що діапазон прослизання не перевищено . Під час упорядкування транзакцій майнерам потрібно платити комісію, щоб підкупити майнерів, щоб гарантувати, що Back-run слідує за жертвою, максимізуючи прибуток, гарантуючи, що він не буде перехоплений і не використаний іншими ботами MEV. Підкуп майнерів є основною/великою витратою для бота MEV, і ініціювання відхилень ліквідності без перевищення діапазону прослизання після атаки також створює дуже складні обчислювальні вимоги для бота MEV. Решта витрат понесені на апаратне забезпечення, щоб гарантувати трансляцію пакетних транзакцій на вузли по всьому світу за короткий час.

Більш уважний погляд на причини MEV у DEX показує, що вони пов’язані, але не ідентичні. Беручи Uniswap за еталон, можна зробити кілька універсальних висновків. Наприклад, чим більша волатильність ринку, тим вище частота та прибуток від сендвіч-атак і арбітражних атак; сума прибутку пулу з більшим обсягом транзакцій має тенденцію бути більшою; дохід MEV позитивно залежить від «зусилля» MEV бот. Проте кожен DEX має свої особливості. На основі цього кожен розвинув унікальний розподіл у виникненні MEV. Наприклад, у Curve є мультивалютний пул і велика кількість пов’язаних торгових пар активів, тому арбітраж є особливо прибутковим у Curve, і на нього нелегко впливають ринкові коливання, що ускладнює арбітраж. Іншим прикладом є те, що DODO зосереджується на торгівлі стабільними валютними парами. Він використовує активне створення ринку, щоб забезпечити чудову глибину ліквідності, що дозволяє використати сендвіч-атаку MEV, що забезпечує 60% загального обсягу торгів DODO. Порівняння продуктивності PancakeSwap на BNB і Etherum доводить, що механічні характеристики DEX — не єдина змінна, яка впливає на розподіл MEV.Інфраструктура загальнодоступного ланцюга та кількість протоколів також змінять розподіл MEV DEX. Наприклад, ланцюг Etherum має багатші протоколи, ніж ланцюг BNB, що забезпечує більше можливостей для атак MEV. Для порівняння, виникнення MEV є більш інтенсивним. MEV на Etherum у Pancakeswap вищий, ніж у ланцюжку BNB, також може залежати від того, що Etherum має більш повний базовий дизайн, який надає інструменти для MEV.

Зіткнувшись із вищезазначеною ситуацією DEX MEV, від DEX до інфраструктури, світ Web 3 активно шукає рішення. Ми зібрали та скомпілювали 5 типів рішень: приватні вузли RPC, аукціони упаковки замовлень, аутсорсингові замовлення, оптимізація прослизання та прозорість. Private PRC сподівається запобігти виявленню MEV шляхом обходу видимості без дозволу в загальнодоступному пулі пам’яті. Аукціони упаковки замовлень і аутсорсинг замовлень – це інновації механізму. Перший пакує та виконує кілька відкритих ордерів, а завдяки збігу попиту та єдиній кліринговій ціні покращує ефективність, одночасно запобігаючи використанню ботом MEV замовлення транзакцій для маніпулювання цінами. Представницький проект — CoWSwap; останній передає замовлення будь-якому розв’язувачу без дозволу. Після повної конкуренції на ринку вибирається та впроваджується рішення, яке є найбільш вигідним для користувачів, і «інволюція» використовується, щоб уповільнити ботів MEV, щоб вони не творили зла. Представницький проект — UniswapX. Оптимізація прослизання — це, по суті, оптимізація продукту. Типовим проектом є «Динамічний прослизання» DODO, який інтелектуально рекомендує прослизання, забезпечуючи при цьому відсоток успіху та дозволяючи сендвіч-атакам скористатися цим. Прозорість – це бачення Flashbots. Завдяки дизайну системи замовлення користувача в Шварцвальді піддаються впливу сонця, а нормальна робота підтримується самоконтрольованим способом.

** Особлива подяка команді EigenPhi за надання високоякісних даних MEV, а також дослідникам EigenPhi Ісінь і Софі за участь в обговоренні статей. Ці дані та пропозиції мають вирішальне значення для нашого аналізу. *

Список літератури

mev/ethereum/tx/0x3f277f57dcaea592cd2bcddb135b45833b8b5462fd91b548576752400ced8bae